Кривая бескупонной доходности (КБД Московской биржи) представляет собой общепринятый способ описания временной структуры процентных ставок для однородных финансовых инструментов (долговых ценных бумаг) с одинаковыми качественными характеристиками, в том числе сходного кредитного качества. КБД Московской биржи (MOEX GCURVE) является одним из главных индикаторов состояния финансового рынка и базовым эталоном для оценки различных облигаций и иных финансовых инструментов.

В основе построения КБД Московской биржи лежит параметрическая модель Нельсона-Сигеля с добавлением слагаемых, обеспечивающих дополнительные степени свободы и как следствие более точную подгонку кривой к данным торгов (для непрерывно начисляемой процентной ставки):

,

где время t выражается в годах, G(t) — в базисных пунктах. Фиксированные параметры равны:

Расчет динамических параметров β0, β1, β2, τ, g1÷g9 осуществляется в режиме реального времени по сделкам и заявкам на рынке государственных ценных бумаг. Слагаемые до знака суммы, соответствующие модели Нельсона-Сигеля, определяют «скелет» кривой, добавочные члены возникают только по мере необходимости и на каждой итерации расчёта кривой демпфируются во избежание накопления добавок.

Динамические параметры на момент окончания каждой торговой сессии сохраняются в файле dynamic.csv.

Теоретическая доходность к погашению каждого выпуска ОФЗ, включённого в базу расчёта, равняется сумме доходности к погашению, рассчитанной на основании КБД Московской биржи, и корректирующей поправки. Часть выпусков назначается опорными выпусками («бенчмарками»), к ним КБД Московской биржи подстраивается без корректирующих поправок (для этих выпусков корректирующие поправки равны нулю). По теоретическим доходностям к погашению определяются теоретические цены. Корректирующие поправки и цены сохраняются в файле prices.csv.

ВАЖНО: Наименование индикатора денежного рынка «КБД Московской Биржи» является зарегистрированным товарным знаком, правообладателем которого является ПАО Московская Биржа. Свидетельство на товарный знак №661712.

Любое использование указанного товарного знака без письменного разрешение Биржи запрещено и может быть осуществлено на основании соглашения с ПАО Московская Биржа. Подробнее на странице «Товарные знаки.

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.

отключения отображения объектов на графике путем нажатия на соответствующее изображение в легенде

переход в карточку ценной бумаги при нажатии на соответствующую ей точку на графике

Значения КБД Московской биржи <>

Y(t), %

<>

Данные не найдены. Попытайтесь использовать другие параметры поиска.

Поиск значения КБД Московской биржи <>

Расчетные доходности <>

Данные не найдены. Попытайтесь использовать другие параметры поиска.

Расчетные параметры <>

Источник

Власти Москвы назвали предполагаемую доходность облигаций 73-го выпуска

МОСКВА, 8 июня. /ТАСС/. Ожидаемый уровень доходности трехлетних облигаций Москвы 73-го выпуска составляет около 55-65 базисных пунктов к кривой бескупонной доходности государственных ценных бумаг (G-кривой). Аукцион по размещению облигаций на Московской бирже планируется провести 10 июня 2021 года, сообщили ТАСС во вторник в пресс-службе столичного департамента финансов.

«Департамент финансов города Москвы информирует об ожидаемом уровне доходности облигаций семьдесят третьего выпуска городского облигационного (внутреннего) займа Москвы (государственный регистрационный номер выпуска RU25073MOS0). Параметры размещения публикаций: количество размещаемых облигаций — 35 млн штук; ставка купонного дохода: 7,2% годовых (одинакова для всех купонных периодов); ориентир доходности: плюс 55-65 базисных пунктов G-curve с сопоставимой дюрацией; купонный период — 182 дня (10 купонных периодов); величина купонного дохода по одной облигации за каждый купонный период — 35,90 рублей; срок обращения облигаций — пять лет», — сообщили в пресс-службе.

Там уточнили, что G-кривая является кривой бескупонной доходности ПАО «Московская биржа (MOEX GCURVE). Это один из главных индикаторов состояния финансового рынка и базовый эталон для оценки доходности различных облигаций и иных финансовых инструментов. Значения G-кривой раскрываются по результатам торгов на сайте Московской биржи.

«Ожидаемый ориентир доходности — плюс 55-65 базисных пунктов к значению MOEX GCURVE позволят инвесторам получить гарантированный доход, превышающий уровень инфляции и ставку по банковским депозитам. Облигации города Москвы востребованы рынком. Это подтверждается стопроцентным размещением предыдущих выпусков — спрос на облигации значительно превышал предложение. Наибольшую активность проявили банки, инвестиционные фонды и управляющие компании», — отметила министр правительства Москвы, руководитель Департамента финансов Елена Зяббарова, чьи слова приводит пресс-служба.

Активы без риска

По словам главы столичного депфинансов, облигации Москвы могут быть потенциально интересны иностранным организациям. В соответствии с Налоговым кодексом Российской Федерации они освобождаются от уплаты налога на доход, полученный от процентных доходов по государственным ценным бумагам.

«Подчеркну, что ранее АКРА присвоила наивысший кредитный рейтинг 72-му и 74-му выпускам облигаций Москвы. Аналогичное решение по 73-му выпуску показывает, что городские облигации являются первоклассными ценными бумагами с высокой степенью надежности. Это позитивный сигнал прежде всего для институциональных инвесторов, приобретающих ценные бумаги на долгий срок с целью получения купонного дохода. Облигации Москвы — безрисковые активы, которые могут занять заметное место в портфелях управляющих кампаний и пенсионных фондов, как надежный инструмент для длинных инвестиций. Облигации Москвы доступны и физическим лицам, которые могут приобрести их через профессиональных участников фондового рынка», — добавила Зяббарова.

Ранее сообщалось, что аналитическое кредитное рейтинговое агентство (АКРА) присвоило 73-му выпуску облигаций города Москвы наивысший кредитный рейтинг ААА (RU). Эксперты агентства считают, что эмитент — правительство Москвы — имеет максимальный уровень кредитоспособности, а городские облигации являются долговыми инструментами высокого качества с наименьшим кредитным риском.

Источник

Кривая доходности и ее свойства

Если говорить простыми словами, то кривая доходности – это линия, показывающая изменение дохода от облигаций во времени. С ее помощью инвестор может легко определить, какие ценные бумаги – короткие или длинные – более доходны в данный момент. Ее также часто называют кривой бескупонной доходности или g-curve.

Но что такое доходность облигации? Она бывает разная. Согласно методике Московской биржи, используется сумма доходности к погашению, а также для некоторых выпусков рассчитываются корректирующие поправки. Обычно для кривой доходности используется параметры облигаций федерального займа, которые обладают максимальной надежностью и разнообразием. Читайте о них здесь. Однако кривую можно построить и по данным корпоративных облигаций.

Зачем нужна эта кривая инвесторам? По ней можно попробовать спрогнозировать, нормально ли будет развиваться экономика в ближайшее время. Как и на любой другой индикатор, на кривую бескупонной доходности не стоит полагаться безоговорочно — однако история показывает, что ее изменения предсказывают кризисы с очень неплохой точностью. К этому моменту мы еще вернемся.

Виды кривой доходности

Итак, кривая доходности это графическая модель, показывающая, какой именно доход по облигациям получит держатель спустя определенный период времени. Обычно чем дольше срок погашения ценной бумаги, тем больше доход по ней. Срабатывает аналогия с банковским вкладом: чем больше срок размещения, тем выше процентная ставка, а значит, тем больше ожидаемая прибыль. Это нормальная ситуация, когда экономика не испытывает заметных проблем.

Но иногда линия может быть и перевернутой (инверсной) – т.е. чем дольше срок размещения, тем меньше доходность. Этот случай наблюдается в период серьезного кризиса, когда государство и участники рынка не могут надежно спрогнозировать экономическое развитие на ближайшие годы, так что текущая платежеспособность выходит на первый план. Переход от нормальной к инверсной модели обычно вызывает волнение рынка.

Кроме того, в некоторых случаях прибыль по облигациям не зависит от срока их размещения. Тогда кривая становится практически прямой – на практике ее называют плоской. Такая кривая может наблюдаться, к примеру, как переходное состояние между двумя случаями выше. Сравнение всех трех моделей представлено здесь:

Где можно посмотреть кривую?

Кривая по данным ОФЗ публикуется в официальных источниках – на сайте Центрального Банка и Мосбиржи. Первый вариант:

Как видно, здесь представлены различные сроки обращения ОФЗ – от одного квартала до 30 лет. За каждый указанный период данные также представлены в табличном виде, причем все доходности пересчитываются каждый рабочий день.

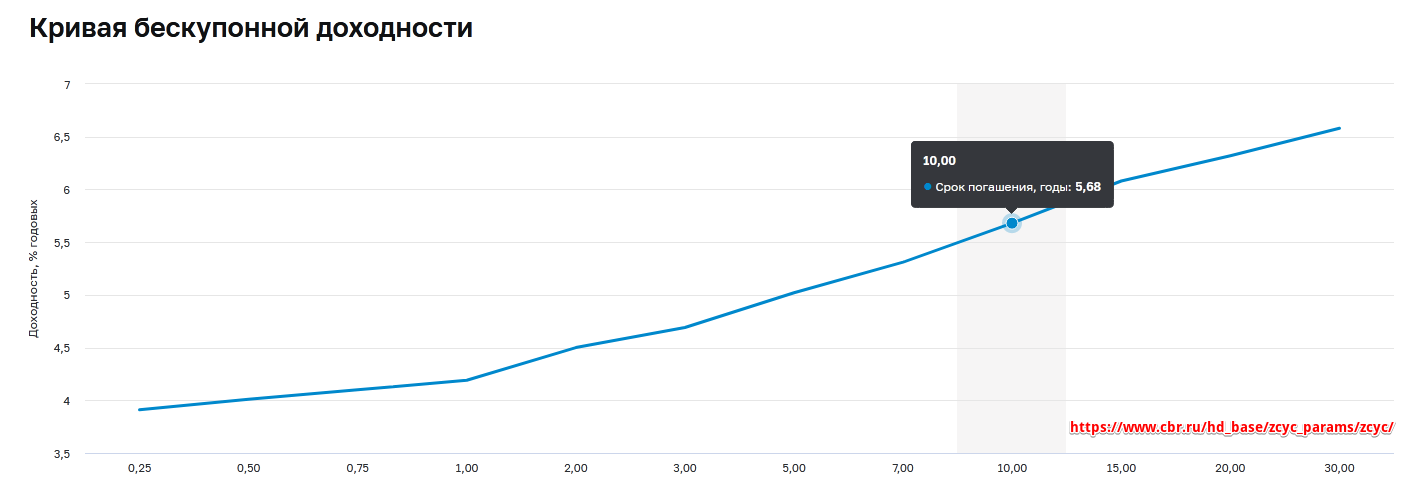

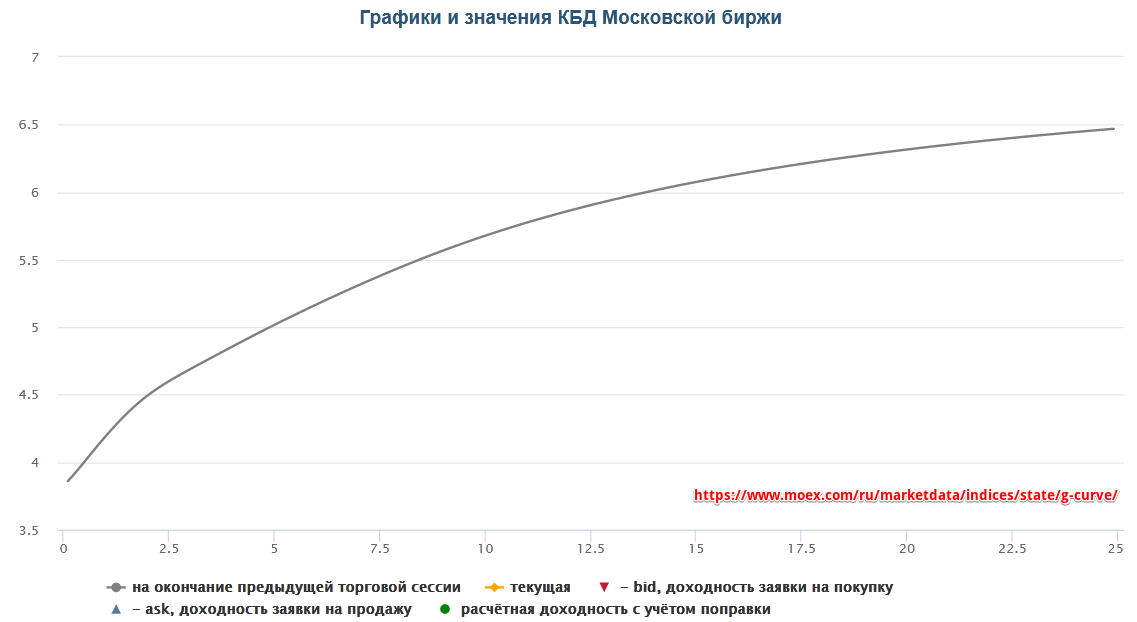

А вот так выглядит кривая бескупонной доходности (КБД) на сайте Московской биржи:

Итого, в обоих случаях представлена нормальная кривая доходности, что говорит о текущей стабильности рыночных настроений – несмотря на стартовавшее в феврале стремительное падение как американского, так и российского рынка. По указанным на графиках ссылкам или через поиск нетрудно найти на обоих сайтах актуальный вид кривой.

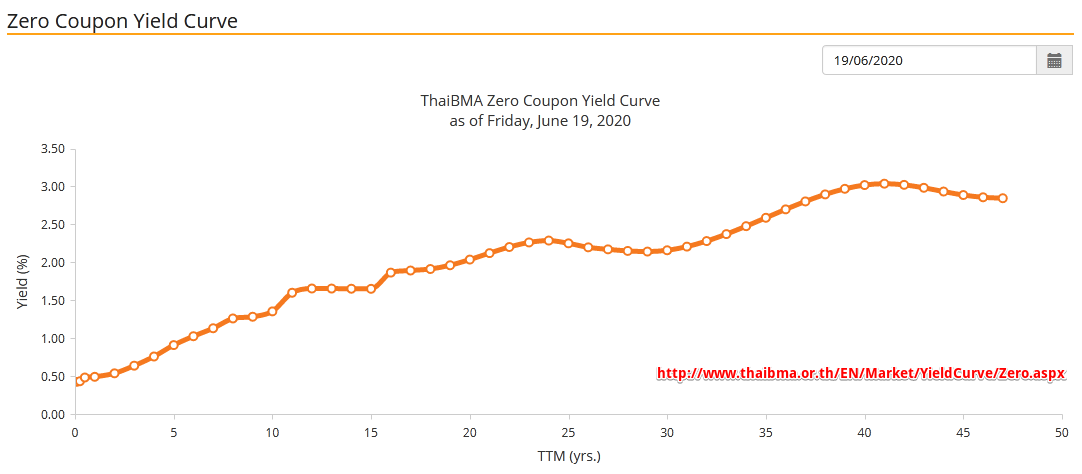

Теперь обратимся к США, где кривая Zero Coupon Yield Curve в данный момент также имеет вид, близкий к нормальному:

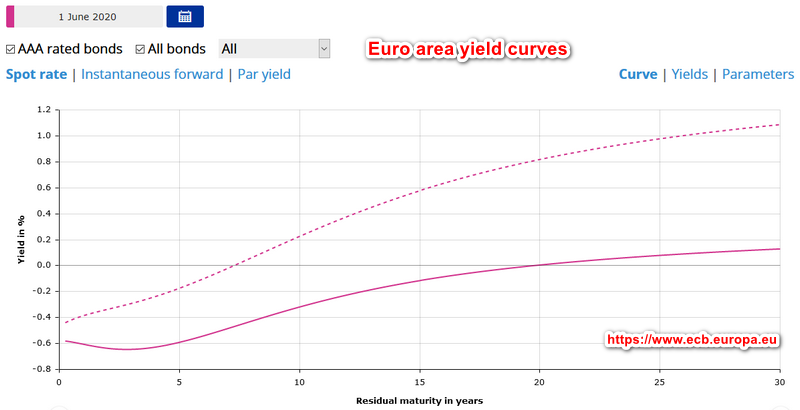

Актуальный график кривой доходности США тут . А вот в Европе ситуация ввиду отрицательных процентных ставок интереснее:

Здесь кривая AAA в начале пути получает небольшую «яму», в результате чего 3-х летние облигации с высшим рейтингом показывают наименьшую доходность. Затем она начинает расти, однако выходит в положительную зону лишь через 20 с лишним лет. Интересный вывод в том, что несмотря на вид кривой, близкий к нормальному, сами отрицательные доходности нормальными вряд ли являются. Пунктирная кривая показывает все виды гос. европейских облигаций, предлагая чуть больший доход. Актуальную кривую доходности смотрите здесь.

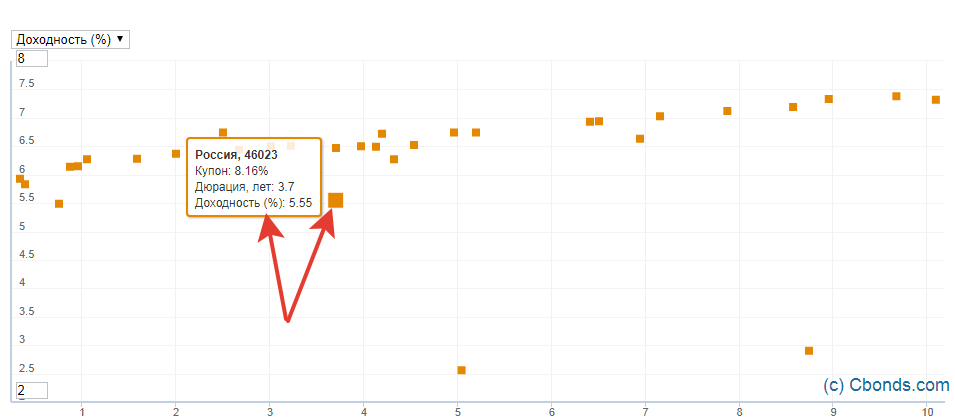

Построить линию можно и самостоятельно с помощью специальных программ или сайтов – например, терминала QUIK или сайта Cbonds. Преимуществом этого метода, в отличие от представленных выше, будет указание на графике названия облигаций. Инструкция по QUIK следующая:

Зайти в программу

Перейти во вкладку «Создать окно»

Далее «Все типы окон» и F7

Выбрать нужные облигации

Построить график

От чего зависит кривая доходности?

Кривая доходности определяется доходностью ОФЗ, а она, в свою очередь, зависит от показателей ключевой ставки. Ключевая ставка периодически (несколько раз в год) устанавливается Центральным Банком России. По сути, это процент, под который ЦБ выдает кредиты коммерческим банкам. В настоящее время (июнь 2020 г.) она понижена до 4,5%. При этом еще на 1 января 2020 г. ставка равнялась 6,25%.

Известно, что рост ключевой ставки ведет к падению доходности облигаций. Это происходит потому, что новые выпуски будут платить купоны по новой (повышенной) процентной ставке и старую облигацию при прочих равных условиях (у нее ставка ниже) покупать будет просто невыгодно. Поэтому она ставится дешевле, обеспечивая новым инвесторам повышенный доход. Верны и обратные рассуждения, когда падение ключевой ставки повышает цену старых выпусков. Такая ситуация была на рынке российских облигаций в 2015-2020 году.

Также кривая доходности зависит от типа самих облигаций. Как показано выше, доходность по государственным ОФЗ на текущий момент составляет в среднем 5,0-6,5%. Это сопоставимо с банковскими депозитами (6,5% по ним можно считать очень хорошей ставкой). Однако есть и более доходные ценные бумаги – это корпоративные облигации. Относительно небольшие российские компании могут предложить по ним повышенный относительно ОФЗ доход.

Риски для инвестора

Глядя на нынешнее состояние кривой в России и США, довольно типичное для рынка в целом, кажется очевидным преимущество долгосрочных выпусков, которые дают максимальную доходность. Купил — и готово. Почему на практике все не так просто?

Долгосрочные выпуски по отдельным бумагам составляют не менее 30 лет, что укладывается в инвестиционный горизонт далеко не каждого инвестора. Разумеется, рыночную ликвидную бумагу можно продать в любое время, но доход по ней в этом случае будет непредсказуемым. Цикл повышения ставок либо кризисы могут загнать котировки бумаги глубоко вниз;

Возможность дефолта эмитента. Она не так велика даже для российских и особенно для американских государственных бумаг, однако история показывает, что дефолты различных государств случались в среднем раз в 40 лет. Так что на длинных дистанциях риски возрастают;

Девальвация. Она не обязательно вызывает существенный рост цен на внутренние товары, но поездка за границу станет дороже и в этом смысле накопления от долгосрочных облигаций в национальной валюте могут выйти боком;

Наконец, главный враг долгосрочных выпусков это инфляция и повышение ставки. Расчеты показывают, что даже если купон по облигациям будет на 1% превосходить инфляцию, покупательная способность будущей прибыли за 30 лет упадет более, чем в три раза.

Предсказание кризисов по кривой доходности

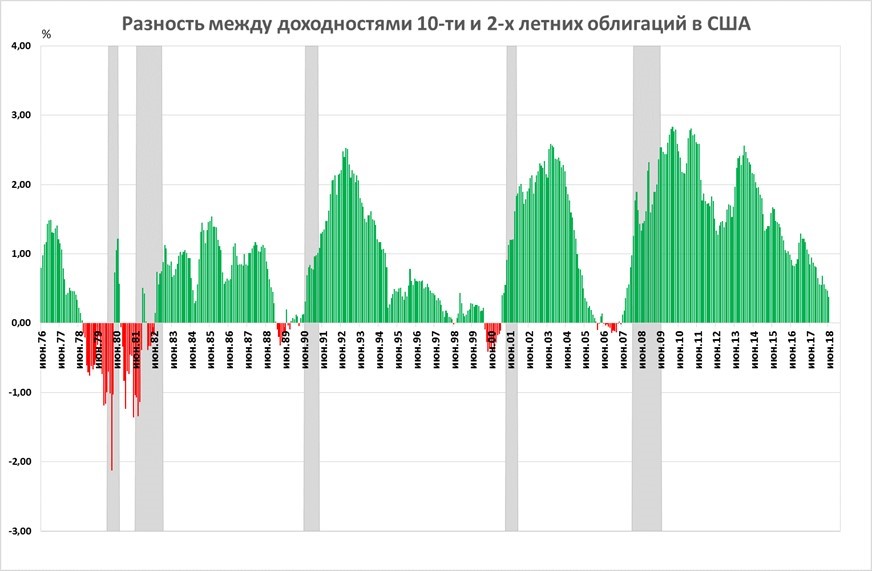

Возьмем для сравнения две облигации с достаточно коротким и достаточно длинным периодом: пусть это будут 2-х летние и 10-летние облигации. Как было сказано выше, в нормальном случае разница между доходом 10-летнего и 2-х летнего выпуска будет положительной, в случае инверсной кривой — отрицательной. Как выглядел исторически этот показатель для рынка США?

Здесь видно, что уход разницы ставок в отрицательную область неизбежно через год-полтора приводил к кризису на рынке (сильному падению акций). Интересно, что таким образом были предсказаны разные типы кризисов: такой, как пузырь доткомов 2000 года с переоценкой акций, и кризис недвижимости 2008 года, когда фундаментальные оценки акций были на обычном уровне.

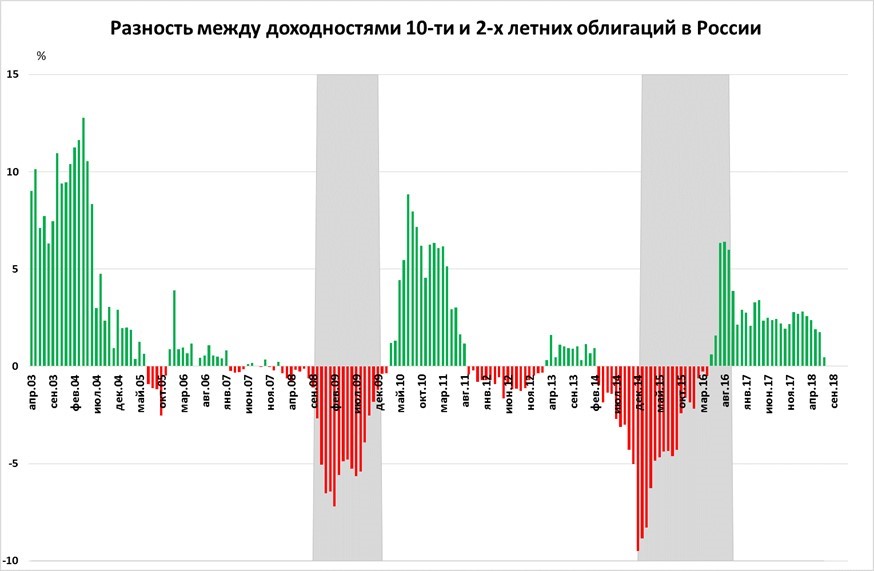

А теперь посмотрим, что было в России:

В России даже за заметно более короткий период времени видны «фальшивые» срабатывания в 2005 и в 2011 году, когда наблюдался лишь кратковременный спад без нового кризиса. Кроме того, видна более сильная волатильность, когда отрицательные показатели достигали заметных величин. Вывод? Не стоит переоценивать показатель, хотя исторически положительная разница и в России, и в США говорила о том, что в ближайшие месяцы рецессии ожидать не стоит.

,

,