- Простые показатели оценки эффективности инвестиционных проектов

- Методы оценки эффективности инвестиционных проектов

- Методика расчета простых показателей эффективности инвестиционного проекта

- Чистый денежный поток

- Пример расчета NV

- Норма прибыли

- Пример расчета нормы прибыли инвестиционного проекта

- Недискотированный срок окупаемости

- Расчет срока окупаемости при однородных денежных потоках (пример)

- Определение срока окупаемости при неоднородных денежных потоках (пример)

- Индекс доходности

- Критерии оценки эффективности проекта (простые методы)

- 6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI

- Статистические методы оценки эффективности инвестиций/инвестиционных проектов

- Срок окупаемости инвестиций (Payback Period)

- Формула расчета срока окупаемости инвестиций (инвестиционного проекта)

- Пример расчета срока окупаемости инвестиционного проекта в Excel

- Направления использования срока окупаемости инвестиций (инвестиционных проектов)

- Достоинства и недостатки показателя срока окупаемости инвестиций

- Коэффициент рентабельности инвестиций (Accounting Rate of Return)

- Формула расчета коэффициента рентабельности инвестиций

- Пример расчета коэффициента рентабельности инвестиций (инвестиционного проекта) в Excel

- Цели использования коэффициента рентабельности инвестиционного проекта

- Достоинства и недостатки коэффициента рентабельности инвестиций

- Динамические методы оценки эффективности инвестиций/инвестиционных проектов. Как рассчитать эффективность проекта

- Чистый дисконтированный доход (Net Present Value)

- Формула чистого дисконтированного дохода

- Оценка проекта на основе критерия NPV

- Пример расчета чистого дисконтированного дохода в Excel

- Мастер-класс: “Как рассчитать чистый дисконтированный доход для бизнес плана”

- Внутренняя норма прибыли инвестиционного проекта

- Формула расчета внутренней нормы прибыли инвестиционного проекта

- Пример расчета IRR инвестиционного проекта в Excel

- Достоинства и недостатки внутренней нормы доходности IRR

- Пример расчета индекса прибыльности проекта в Excel

- Дисконтированный срок окупаемости инвестиций

- Формула расчета дисконтированного срока окупаемости инвестиций

- Пример расчета дисконтированного срока окупаемости инвестиций в Excel

- Достоинства и недостатки дисконтированного срока окупаемости

- Мастер-класс: “Как рассчитать срок окупаемости для бизнес плана: инструкция”

- Выбор инвестиции на основе коэффициентов оценки эффективности

Простые показатели оценки эффективности инвестиционных проектов

Простые показатели оценки эффективности инвестиционных проектов помогают инвестору понять, насколько интересен тот или иной проект. При этом данная группа показателей имеет ряд преимуществ и недостатков. Давайте разберемся, как правильно произвести расчет этих экономических показателей. А также поговорим о том, как оценить полученные результаты.

Методы оценки эффективности инвестиционных проектов

- метод, опирающийся на оценку с помощью недисконтированных (простых) показателей;

- метод, опирающийся на дисконтированные показатели эффективности реализации инвестиционного проекта.

Каждый из этих подходов имеет свои достоинства и недостатки и объединяет в себе целую систему показателей.

Так если для анализа применять недисконтированныепоказатели, то расчеты будут легче. Однако в этом случае не будет учтено влияние фактора времени на стоимость денег.

Другими словами, все денежные потоки проекта будут приниматься к расчету без учета инфляции.

Но, ни для кого не секрет, что в условиях нестабильной экономики, покупательская способность денег падает. Это значит, что на 1000 рублей через 5 лет, можно будет купить гораздо меньше товаров.

Так если уровень инфляции, например, 5%, то 1000 рублей превратятся в 783,53 рубля. Если же инфляция возрастет до 10%, то 1000 рублей, полученная через 5 лет, будет эквивалентна 620,92 рублей на сегодняшний день.

И чем выше уровень инфляции, тем больше обесценивается денежная масса.

В этой связи инвестору необходимо иметь четкое, понятное сравнение денежных потоков, полученных в различное время. Для этих целей применяют метод, базирующийся на дисконтировании денежных потоков. Понятно, что данный метод более точный, но он более трудозатратный в оценке. И для адекватной оценки необходимо использовать актуальную ставку дисконтирования. Однако, если горизонт расчета (жизненный цикл) проекта большой, актуальность использования дисконтирования возрастает в разы.

Методика расчета простых показателей эффективности инвестиционного проекта

Простые показатели оценки эффективности инвестиционных проектов включают в себя, такие основные показатели оценки, как:

Чистый денежный поток

Одним из ключевых показателей анализа целесообразности инвестиций является чистый доход. Его часто еще называют чистый денежный поток (ЧДП).

В ЧДП входят все притоки (Cash Inflow) и оттоки (Cash Outflow) проекта, полученные от операционной, финансовой и инвестиционной деятельности.

Чистый доход (NV — Net value) (чистый денежный поток) называется накопленный эффект (сальдо денежного потока) за расчетный период (горизонт расчета).

Таким образом, встаёт вопрос: «Так от чего же очищен этот доход?». Ответ — от налогов.

При этом необходимо помнить, что чистый доход не равен чистой прибыли. Это происходит по тому, что CF равен чистой прибыли + амортизация — капитальные вложения в основные фонды — затраты на формирование оборотного капитала — дивиденды.

Однако надо помнить, что не все системы налогообложения подразумевают формирование амортизационного фонда. Примером может быть УСН (доходы) .

Таким образом, чистый доход показывает сколько получит инвестор после возмещения всех инвестиционных затрат (возврата инвестиционных ресурсов).

Поэтому формула для расчета будет выглядеть следующим образом:

где CFi — денежный поток, полученный на каждом шаге расчета; I — размер инвестиций; T — горизонт расчета.

| Преимущества | Недостатки |

| Показывает на сколько доходы от инвестирования превышают первоначальные вложения | При сравнении разных проектов не позволяет учесть разницу в начальных инвестициях |

| Учитывает период жизни проекта по шагам расчета | Не показывает эффективность проекта, показывает — лишь эффект. |

| Позволяет производить сравнение различных инвестиционных идей | Требует сложных расчетов прогнозных значений показателей проекта. К точности прогноза очень сильно чувствителен результат. |

Пример расчета NV

На основе простой нормы прибыли, проанализируйте целесообразность принятия к реализации инвестиционного проекта со следующими характеристиками денежного потока по годам (тыс. руб.): -150, 30, 70, 70, 45.

Таким образом, инвестор потенциально сможет вернуть вложения в полном объеме и получит еще 65000 рублей.

Норма прибыли

Норма прибыли (ARR — Average rate of return) — показывает среднюю величину прибыльности (доходности) проекта.

Рассчитать можно ее по формуле:

где Pr — это прибыль.

Для нормы прибыли не существует однозначного критерия оценки. Данный показатель должен сравниваться со средней доходностью проектов из аналогичной отрасли или, например, данными конкурентов.

| Преимущества | Недостатки |

| прост в использовании | не учитывает фактор времени (инфляцию) |

| может использоваться для оценки эффективности работы управленческого персонала | дает неточные результаты в случае, если денежные потоки по шагам расчета неоднородны |

Пример расчета нормы прибыли инвестиционного проекта

На основе простой нормы прибыли, проанализируйте целесообразность принятия к реализации инвестиционного проекта со следующими характеристиками денежного потока по годам (тыс. руб.): -150, 30, 70, 70, 45.

Недискотированный срок окупаемости

Еще одним показателем является срок окупаемости. Он показывает через сколько времени инвестор сможет вернуть свои вложения.

Недисконтированный срок окупаемости (PP — Payback period) — время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока.

С точки зрения анализа понятно, чем меньше период возврата капитала, тем эффективнее бизнес-идея. Но в любом случае этот показатель должен быть меньше, чем горизонт расчета проекта. Конечно же, если горизонт расчета изначально был выбран адекватный.

Те есть при выборе горизонта планирования надо понимать, что он должен отличаться в зависимости от отрасли, в которой реализуется проект. Это и понятно. Ведь инвестиции в недвижимость будут окупаться дольше чем, инвестиции в каршеринговые автомобили.

| Преимущества | Недостатки |

| Простота расчетов | Не учитывает возможные поступления денежных потоков после окончания расчетного периода (горизонта расчета) |

| Позволяет косвенно оценить риск проекта путем сравнения с горизонтом расчета | Не позволяет адекватно сравнивать разные проекты. Одинаковый срок окупаемости может быть при разном уровне экономического эффекта. |

| Срок окупаемости не позволяет оценить эффективность и ликвиднность бизнес-идеи. |

Расчет срока окупаемости при однородных денежных потоках (пример)

Данный тип расчета можно использовать при ряде допущений:

- все сопоставляемые с его помощью инвестиционные проекты должны иметь одинаковый экономический срок жизни;

- все проекты предполагают разовое вложение первоначальных инвестиций;

- после завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные денежные поступления на протяжении всего периода экономической жизни инвестиционных проектов.

На основе простого периода окупаемости, проанализируйте целесообразность принятия к реализации инвестиционного проекта со следующими характеристиками денежного потока по годам (тыс. руб.): -150, 30, 70, 70, 45.

2 \text < year >9,5 \text< month >» title=»Rendered by QuickLaTeX.com» height=»47″ width=»554″ style=»vertical-align: -23px;»/>

2 \text < year >9,5 \text< month >» title=»Rendered by QuickLaTeX.com» height=»47″ width=»554″ style=»vertical-align: -23px;»/>

Определение срока окупаемости при неоднородных денежных потоках (пример)

Однако на практике зачастую денежные потоки проектов неоднородны. Причин этому множество.

Например, скорей всего денежный поток в момент запуска будет гораздо ниже, чем на этапе выхода на проектную мощность. Еще одним примером может быть сезонный бизнес.

В этих случаях определение периода окупаемости по формуле даст очень не точный результат.

Для решения этой проблемы можно использовать второй подход. В этом случае происходит сопоставление денежного потока и инвестиций по шагам расчета.

Ниже представлен пример данной оценки. Как мы видим, полученный результат отличается от периода окупаемости, рассчитанного с помощью формулы. Понятно, чем более разнородные потоки, тем больше это различие.

Индекс доходности

Индекс доходности характеризует рентабельность бизнес-проекта. Чем выше показатель, тем более выгоден проект для инвестора.

Недисконтированный индекс доходности (PI — Profitability index) — это показатель, характеризующий эффективность проекта через сопоставление чистого денежного потока проекта с инвестиционными вложениями.

Понятно, чтобы проект был экономически привлекателен, индекс должен быть больше единицы.

Однако в рамках анализа необходимо сравнивать полученное значение не только с 1, но и со значениями, аналогичными бизнесами.

Критерии оценки эффективности проекта (простые методы)

Все рассмотренные выше простые показатели эффективности инвестиционных проектов могут быть проанализированы и по графику денежного потока.

Денежный поток инвестиционного проекта: показатели эффективности

Денежный поток инвестиционного проекта: показатели эффективности

Однако, произведя расчет показателей коммерческой эффективности инвестиционного проекта, необходимо дать им развернутую оценку. На основе полученных результатов инвестор должен быть способен принять точное, адекватное решение об эффективности проекта. Так же он понимать целесообразность вложения собственных или заемных инвестиционных ресурсов.

Критерии оценки эффективности и их смысловая нагрузка приведены в таблице.

Критерии оценки эффективности инвестиционного проекта

Критерии оценки эффективности инвестиционного проекта

Следует заметить, что показатели чистого дохода (NV), периода окупаемости (PP), а также индекса доходности (PI) являются взаимосвязанными. А это значит, что проект не может быть с позиции одного показателя эффективным, а другого — неэффективным. Однако комплексное использование системы показателей поможет дать точную, адекватную оценку инвестиций.

Источник

6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI

Рассмотрим 6 методов оценки эффективности инвестиций, дам различные формулы расчета инвестиционных коэффициентов, методику (алгоритм) расчета их в Excel. Данные методы будут полезны инвесторам, финансовым аналитикам, бизнес-аналитикам и экономистам. Сразу следует отметить, что под инвестициями будем понимать различные инвестиционные проекты, объекты вложения и активы. То есть данные методы могут быть широко использованы в оценочной деятельности любого предприятия/компании.

Все методы оценки эффективности инвестиционных проектов можно разделить на две большие группы:

- Статистические методы оценки инвестиционных проектов

- Срок окупаемости инвестиционного проекта (PP,PaybackPeriod)

- Рентабельность инвестиционного проекта (ARR, Accounting Rate of Return)

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV,NetPresentValue)

- Внутренняя норма прибыл (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Дисконтированный срок окупаемости (DPP, Discounted Payback Period)

Статистические методы оценки эффективности инвестиций/инвестиционных проектов

Статистические методы оценки являются самым простым классом подходов к анализу инвестиций и инвестиционных проектов. Несмотря на свою кажущуюся простоту расчета и использования, они позволяют сделать выводы по качеству объектов инвестиций, сравнить их между собой и отсеять неэффективные.

Срок окупаемости инвестиций (Payback Period)

Срок окупаемости инвестиций или инвестиционного проекта (англ. Payback Period, PP, период окупаемости) – данный коэффициент показывает период, за который окупятся первоначальные инвестиции (затраты) в инвестиционный проект. Экономический смысл данного показателя заключается в том, что бы показать срок, за который инвестор вернет обратно свои вложенные деньги (капитал).

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Формула расчета срока окупаемости инвестиций (инвестиционного проекта)

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения. В формуле в иностранной практике иногда используют понятие не инвестиционный капитал, а затраты на капитал (Cost of Capital, CC), что по сути несет аналогичный смысл;

CF (Cash Flow) – денежный поток, который создается объектом инвестиций. Под денежным потоком иногда в формулах подразумевают чистую прибыль (NP, Net Profit).

Формулу расчета срока/период окупаемости можно расписать по-другому, такой вариант тоже часто встречается в отечественной литературе по финансам:

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

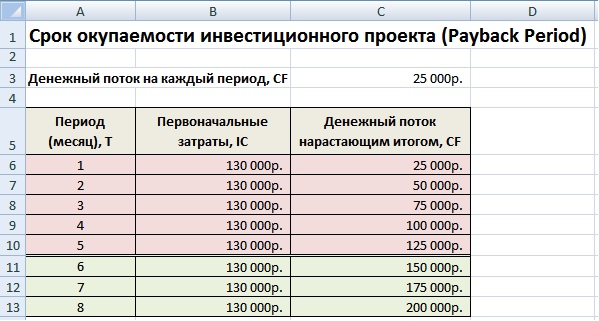

Пример расчета срока окупаемости инвестиционного проекта в Excel

На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У нас имеются исходные данные, что стоимость первоначальных затрат составили 130000 руб., ежемесячно денежный поток от инвестиций составлял 25000 руб. В начале необходимо рассчитать денежный поток нарастающим итогом, для этого использовалась следующая простая формула:

Денежный поток нарастающим итогом рассчитывается в колонке С, C7=C6+$C$3

Если рассчитать срок окупаемости по формуле, то получится следующее:

Так как мы у нас период дискретный, то необходимо округлить этот период до 6 месяцев.

Направления использования срока окупаемости инвестиций (инвестиционных проектов)

Показатель периода окупаемости инвестиций использует как сравнительный показатель для оценки эффективности альтернативных инвестиционных проектов. Тот проект, у которого быстрее период окупаемости тот эффективнее. Данный коэффициент используют, как правило, всегда в совокупности с другими показателям, которые мы разберем ниже.

Достоинства и недостатки показателя срока окупаемости инвестиций

Достоинства показателя его скорость и простота расчета. Недостаток данного коэффициента очевиден – в его расчете используется постоянный денежный поток. В реальных условиях достаточно сложно спрогнозировать устойчивые будущие денежные поступления, поэтому период окупаемости может существенно измениться. Для того чтобы снизить возможные отклонения от плана окупаемости следует обеспечить надежность источников поступления денежного потока инвестиционного проекта. К тому же показатель не учитывает влияние инфляции на изменение стоимости денег во времени. Срок окупаемости инвестиций как может быть использован как критерий отсева на первом этапе оценки и отбора “тяжелых” инвестиционных проектов.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Коэффициент рентабельности инвестиций (Accounting Rate of Return)

Коэффициент рентабельности инвестиций или инвестиционного проекта (англ. Accounting Rate of Return, ARR, ROI, учетная норма прибыли, рентабельность инвестиций) – показатель отражающий прибыльность объекта инвестиций без учета дисконтирования.

Формула расчета коэффициента рентабельности инвестиций

где:

где:

CF ср – средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год);

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения.

Существует также следующая разновидность формулы рентабельности инвестиций отражающая случай, когда в объект/проект в течение рассматриваемого периода вносят дополнительные инвестиционные вложения. Поэтому берется средняя стоимость капитала за период. Формула при этом имеет вид:

где:

где:

IC0, IC1 – стоимость инвестиций (затраченного капитала) на начало и конец отчетного периода.

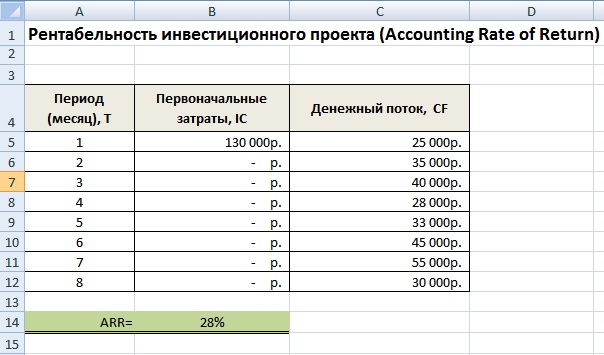

Пример расчета коэффициента рентабельности инвестиций (инвестиционного проекта) в Excel

Для того чтобы лучше понять экономический смысл и алгоритм расчета воспользуемся программой Excel. Затраты, которые понес инвестор были только в первом периоде и составили 130000 руб., денежные поступления от инвестиций изменялись ежемесячно, поэтому мы рассчитываем средние поступления по месяцам. За расчетный период может браться любой временной отрезок, квартал, год. В нашем случае мы получаем месячную рентабельность инвестиционного проекта. Формула расчета в Excel следующая:

Цели использования коэффициента рентабельности инвестиционного проекта

Данный показатель используется для сравнения различных альтернативных инвестиционных проектов. Чем выше ARR, тем выше привлекательность данного проекта для инвестора. Как правило, данный показатель используется для оценки уже существующих проектов, где можно проследить и статистически оценить эффективность создания денежного потока данной инвестиций.

Достоинства и недостатки коэффициента рентабельности инвестиций

Достоинства коэффициента в его простоте расчета и получения и на этом его достоинства заканчиваются. К недостаткам данного коэффициента можно отнести сложность прогнозирования будущих денежных поступлений/доходов от проекта. К тому же если проект венчурный, то данный показатель может сильно исказить картину восприятия проекта. ARR как правило используется для внешней демонстрации успешного того или иного проекта. Показатель в своей формуле не учитывает изменения стоимости денег во времени. Данный показатель может быть использован на первом этапе оценки и отбора инвестиционных проектов.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Динамические методы оценки эффективности инвестиций/инвестиционных проектов. Как рассчитать эффективность проекта

Рассмотрим ряд динамических методов оценки инвестиционных проектов, данные показатели используют дисконтирование, что является несомненным преимуществом по отношению к статистическим методам.

Чистый дисконтированный доход (Net Present Value)

Чистый дисконтированный доход (англ. Net Present Value, NPV, чистая текущая стоимость, чистый приведенный доход, текущая стоимость) – показатель, отражающий изменение денежных потоков и показывает разность между дисконтированными денежными доходами и расходами.

Чистый дисконтированный доход используют для того чтобы отобрать наиболее инвестиционно привлекательный проект.

Формула чистого дисконтированного дохода

NPV – чистый дисконтированный доход проекта;

CFt – денежный поток в период времени t;

CF0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF0 = IC);

r – ставка дисконтирования (барьерная ставка).

Оценка проекта на основе критерия NPV

| Критерий оценки NPV | Заключение по проекту |

| NPV 0 | Инвестиционный проект привлекателен для вложения |

| NPV1>NPV2* | Сравнение NPV одного проекта с NPV* другого, показывает большую инвестиционную привлекательность первого |

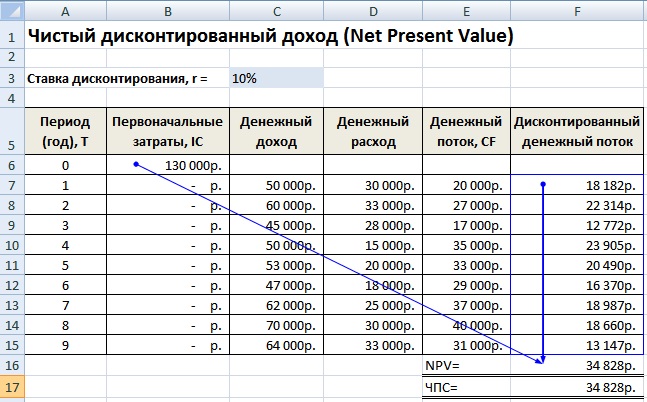

Пример расчета чистого дисконтированного дохода в Excel

Рассмотрим пример расчета чистого дисконтированного дохода в программе Excel. В программе есть удобная функция ЧПС (чистая приведенная стоимость), которая позволяет использовать ставку дисконтирования в расчетах. Рассчитаем ниже в двух вариантах NPV.

Итак, разберем алгоритм последовательного расчета всех показателей NPV.

- Расчет денежного потока по годам: E7=C7-D7

- Дисконтирование денежного потока по времени: F7=E7/(1+$C$3)^A7

- Суммирование всех дисконтированных денежных поступлений по инвестиционному проекту и вычитание первоначальных капитальных затрат: F16 =СУММ(F7:F15)-B6

Расчет с использованием встроенной формулы ЧПС. Следует заметить, что необходимо вычесть первоначальные капитальные затраты (В6).

Результаты в обоих методах подсчета NPV, как мы видим, совпадают.

Мастер-класс: “Как рассчитать чистый дисконтированный доход для бизнес плана”

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Внутренняя норма прибыли инвестиционного проекта

Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности) – показывает такую ставку дисконтирования, при которой чистый дисконтированный доход равняется нулю.

Формула расчета внутренней нормы прибыли инвестиционного проекта

CF (Cash Flow) – денежный поток, который создается объектом инвестиций;

IRR – внутренняя норма прибыли;

CF0 – денежный поток в первоначальный момент. В первом периоде, как правило, денежный поток равняется инвестиционному капиталу (CF0 = IC).

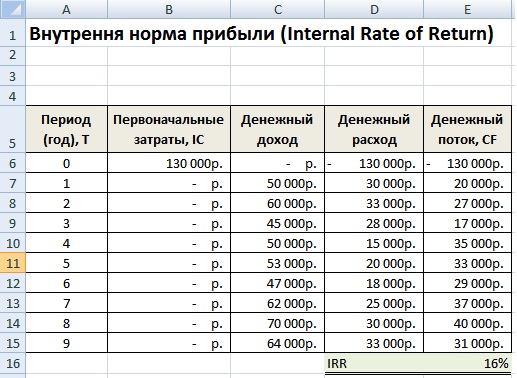

Пример расчета IRR инвестиционного проекта в Excel

Рассмотрим пример расчета внутренней нормы прибыли в Excel, в программе есть хорошая функция ВСД (внутренняя ставка доходности), которая позволяет быстро рассчитать IRR. Данную функцию корректно использовать в том случае если есть хотя бы один положительный и отрицательный денежный поток.

Достоинства и недостатки внутренней нормы доходности IRR

+ ) возможность сравнения инвестиционных проектов между собой, имеющих разный горизонт инвестирования;

+ )возможность сравнения не только проектов, но и альтернативных инвестиций, например банковский вклад. Если IRR проекта составляет 25%, а банковский вклад равен 15%, то проект более инвестиционно привлекателен.

+ ) экспресс-оценка проекта на его целесообразность дальнейшего развития.

Внутреннюю норму прибыли оценивают со средневзвешенной стоимостью привлеченного капитала, что позволяет сделать оценку целесообразности дальнейшего развития проекта.

| Оценка значений коэффициента IRR | Заключение по проекту |

| IRR > WACC | Вложенный в инвестиционный проект капитал будет создавать доходность выше, чем стоимость вложенного капитала. Такой проект инвестиционно привлекателен |

| IRR = WACC | Проект не принесет ни убытков, ни дохода в будущем периоде и такой проект не является привлекательным |

| IRR 1 | Проект инвестиционно привлекателен для вложения, так как сможет обеспечить дополнительную отдачу капитала. |

| PI1>PI2* | Сравнение между собой инвестиционной привлекательности нескольких проектов. Первый проект имеет большую рентабельность, поэтому второй будет отброшен |

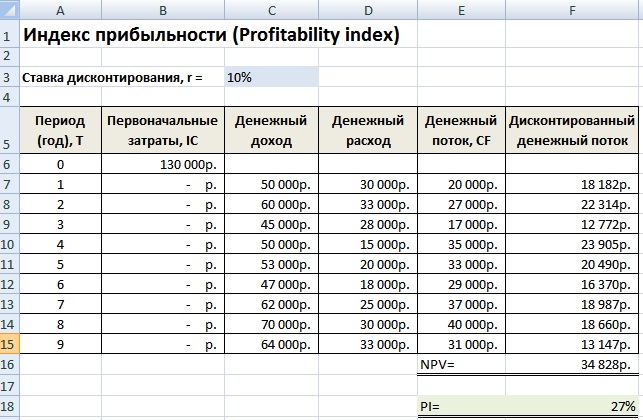

Пример расчета индекса прибыльности проекта в Excel

Рассмотрим на примере вычисление индекса прибыльности. На рисунке ниже показан расчет PI в ячейке F18.

- Расчет столбца F – Дисконтированного денежного потока =E7/(1+$C$3)^A7

- Расчет чистого дисконтированного дохода NPV в ячейке F16 =СУММ(F7:F15)-B6

- Оценка прибыльности инвестиций в ячейке F18 =F16/B6

Если бы инвестиционные затраты были каждый год, то необходимо было индекс прибыльности рассчитывать по второй формуле и приводить их к настоящему времени (дисконтировать).

Дисконтированный срок окупаемости инвестиций

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP) – показатель отражающий период, через который окупятся первоначальные инвестиционные затраты. Формула расчета коэффициента аналогична формуле оценки периода окупаемости инвестиций, только используется дисконтирование

Формула расчета дисконтированного срока окупаемости инвестиций

где:

где:

IC (Invest Capital)– инвестиционный капитал, первоначальные затраты инвестора в объект вложения;

CF (Cash Flow) – денежный поток, который создается объектом инвестиций;

r – ставка дисконтирования;

t –период оценки получаемого денежного потока.

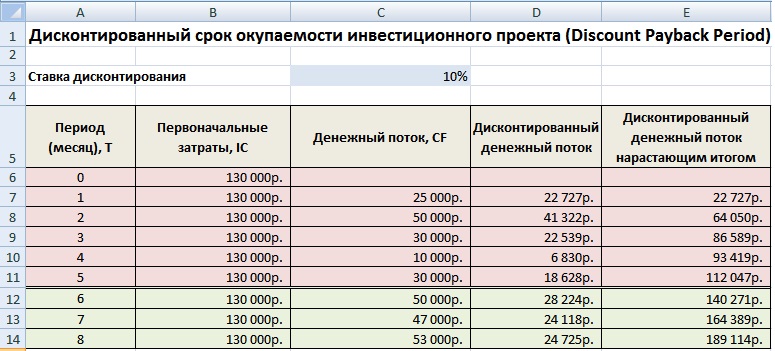

Пример расчета дисконтированного срока окупаемости инвестиций в Excel

Рассчитаем коэффициент дисконтированного срока окупаемости инвестиций в Excel. На рисунке ниже показан пример расчета. Для этого необходимо выполнить следующие операции:

- Рассчитать дисконтированный денежный поток в колонке D =C7/(1+$C$3)^A7

- Посчитать нарастающим итогом прирост капитала в колоне E =E7+D8

- Оценить в какой период вложенные инвестиции (IC) окупились полностью.

Как мы видим окупаемость всех затрат дисконтированным денежным потоком произошла на 6 месяц. Чем меньше период окупаемости инвестиционного проекта, тем более привлекательны данные проекты.

Достоинства и недостатки дисконтированного срока окупаемости

Достоинством коэффициента является возможность использовать в формуле свойство денег изменять свою стоимость со временем за счет инфляционных процессов. Это повышает точность оценки периода возврата вложенного капитала. Сложность использования данного коэффициента заключаются в точном определении будущих денежных поступлений от инвестиции и оценке ставки дисконтирования. Ставка может изменяться на всем жизненном цикле инвестиции из-за действия различных экономических, политических, производственных факторов.

Мастер-класс: “Как рассчитать срок окупаемости для бизнес плана: инструкция”

Выбор инвестиции на основе коэффициентов оценки эффективности

На рисунке ниже показана таблица критериев выбора инвестиционного проекта/инвестиции на основе рассмотренных коэффициентов. Данные показатели позволяют дать экспресс-оценку привлекательности проекта. Следует заметить, что данные показатели плохо применяются для оценки венчурных проектов, потому что сложно спрогнозировать какие будут продажи, доходы и спрос в этом проекте. Показатели хорошо себя зарекомендовали в оценке уже реализованных проектов с четко выстроенными бизнес процессами.

| Показатель | Критерий выбора инвестиции |

| Статистические методы оценки эффективности инвестиций | |

| Период окупаемости | PP -> min |

| Рентабельность инвестиционного капитала | ARR>0 |

| Динамические методы оценки эффективности инвестиций | |

| Чистый дисконтированный доход | NPV>0 |

| Внутренняя норма прибыли | IRR>WACC |

| Индекс прибыльности | PI>1 |

| Дисконтированный период окупаемости | DPP -> min |

Резюме

Использование коэффициентов оценки инвестиционных проектов позволяет сделать выбрать наиболее привлекательные объекты для вложения. Мы рассмотрели как статистические, так и динамические методы оценки, на практике, первые подходят для отражения общей характеристики объекта, тогда как динамические позволяют более точно оценить параметры инвестиции. В современной экономике, во времена кризисов, использование данных показателей эффективно на сравнительно не большой горизонт инвестирования. Помимо внешних факторов, на оценку влияют внутренние – сложность точного определения будущих денежных поступлений от проекта. Показатели дают в большей степени финансовое описание жизни инвестиции и не раскрывают причинно-следственных связей с получаемыми доходами (сложно оценить венчурные проекты и стартапы ). В тоже время, простота расчетов коэффициентов позволяет уже на первом этапе анализа исключить не рентабельные проекты. На этом описание коэффициентов оценки эффективности инвестиций завершено. Изучайте инвестиционный анализ, в следующих статьях я расскажу про более сложные методы оценки проектов, спасибо за внимание, с вами были Иван Жданов.

Автор: к.э.н. Жданов Иван Юрьевич

Источник