- Правовой статус криптовалюты в Российском законодательстве

- Правовой статус криптовалют: обзор ситуации с регулированием биткоина по всему миру

- Почему у регуляторов нет единого понимания природы криптовалют

- Валюта

- Товар

- Ценная бумага, актив или финансовый инструмент

- Имущество и цифровые права

- США и Канада

- Евросоюз

- Россия и Украина

- Азия и Австралия

- Латинская Америка

- Подведем итоги

Правовой статус криптовалюты в Российском законодательстве

Правовой статус криптовалюты в Российском законодательстве

В эру цифровой экономики технологии стремительно развиваются, вовлекая все больше заинтересованных лиц, и такие термины, как Big-data (бигдата), Blockchain (блокчейн), Smartcontract (cмарт-контракт) плотнее входят в нашу жизнь.

В связи с этим хотелось бы обратить внимание читателей на законодательные ограничения и правовые риски, связанные с оборотом криптовалют (в частности, биткоин).

В настоящей статье мы разберем четыре основных вопроса, которые видятся автору как краеугольные камни в настоящей тематике.

1) КРИПТОВАЛЮТА КАК ДЕНЕЖНЫЙ СУРРОГАТ

Прежде всего, необходимо понять, как действующее законодательство трактует криптовалюту и к каким правоотношениям относит.

Традиционно деньги это средство обмена товара на товар. Все деньги отнесены законодателем к имуществу, при этом наличные деньги — к вещам, а безналичные денежные средства — к иному имуществу.

В соответствии с п. 2 ч. 1 ст. 1 ФЗ «О валютном регулировании и валютном контроле» к иностранной валюте относятся:

— денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным средством наличного платежа на территории соответствующего иностранного государства (группы иностранных государств), а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки;

— средства на банковских счетах и в банковских вкладах в денежных единицах иностранных государств и международных денежных или расчетных единицах.

Криптовалюта не является объектом гражданских прав, так как не указана в ст. 128 ГК РФ, не относится к деньгам, поскольку не указана в ст. 140 ГК РФ, не соответствует ст. 27 Закона о Банке России, в соответствии с которой официальной денежной единицей России является рубль. Указанная норма так же гласит что введение на территории Российской Федерации других денежных единиц и выпуск денежных суррогатов запрещаются.

В Российском праве закреплен закрытый перечень ценных бумаг, поэтому криптовалюту нельзя признать бездокументарной ценной бумагой. Проблематично ее назвать и аналогом ценной бумаги или каким-либо финансовым инструментом, так как у криптовалюты нет эмитента.

Нельзя отнести криптовалюту к имущественным правам, потому что отсутствуют кредитор и должник по какому-либо обязательству. У обладателя криптовалюты нет права требования к кому-либо. Обладатель криптовалюты может передать данный актив третьему лицу либо обменять на другой актив или приобрести что-либо.

Криптовалюта и Биткоин, в частности, не подпадает под определение электронных денежных средств, которое дано в п. 18 ст. 3 ФЗ «О национальной платежной системе», а также не подпадает под определение платежной системы, которое содержится в п. 20 ст. 3 этого же Закона.

Таким образом, криптовалюты с точки зрения правового регулирования не могут быть отнесены ни к российским деньгам, ни к иностранной валюте, являясь своего рода денежным суррогатом.

Но главное, что в Российском законодательстве не закреплены такие понятия, как денежный суррогат, криптовалюта, виртуальная валюта.

С точки зрения уголовного права, денежные суррогаты — это частные средства платежа, номинированные в рублях или иных единицах (могущих быть переведенными в рубли) и имеющие ограниченное хождение в сфере реализации товаров, выполнения работ, оказания услуг.

С точки зрения банковского права, денежный суррогат может быть определен как платежное средство, не отвечающее признакам законного платежного средства и не являющееся специальным законным платежным средством, выпуск в обращение которого запрещен государством и наказуем в соответствии с законодательством.

Стоит отметить что, хотя выпуск суррогатов и запрещен, однако ответственности за это до настоящего времени в Российском законодательстве не установлено.

2) ЛЕГАЛИЗАЦИЯ (ОТМЫВАНИЕ) ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ ПУТЕМ

В соответствии с информационным сообщением Росфинмониторинга, размещенным на официальном сайте www.fedsfm.ru , использование криптовалют при совершении сделок является основанием для рассмотрения вопроса об отнесении таких сделок (операций) к сделкам (операциям), направленным на легализацию (отмывание) доходов, полученных преступным путем, и финансирование терроризма.

Стоит отметить что, операции по криптовалютам носят спекулятивный характер, осуществляются на «виртуальных биржах» и несут высокий риск потери стоимости. Криптовалюта не требует ведения специальной отчетной документации.

В связи с анонимным характером деятельности по выпуску «виртуальных валют» неограниченным кругом субъектов и по их использованию для совершения операций граждане и юридические лица могут быть, в том числе непреднамеренно, вовлечены в противоправную деятельность, включая легализацию (отмывание) доходов, полученных преступным путем, и финансирование терроризма.

Банк России предупреждает, что предоставление российскими юридическими лицами услуг по обмену «виртуальных валют» на рубли и иностранную валюту, а также на товары (работы, услуги) будет рассматриваться как потенциальная вовлеченность в осуществление сомнительных операций в соответствии с законодательством о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

В то же время, законодательство Российской Федерации не содержит прямого запрета на проведение физическими и юридическими лицами операций с использованием криптовалюты.

3) НАЛОГООБЛОЖЕНИЕ

Как мы уже выяснили, в соответствии с Российским законодательством криптовалюта не является объектом гражданских прав и не относится к деньгам, наиболее подходящие понятие «денежный суррогат».

В этом ключе встает вопрос, возможно ли в настоящий момент налогообложение денежных суррогатов?

Во-первых, многочисленные проблемы порождает анонимность переводов, а также отсутствие отчетности по данным операциям, которую могли бы использовать налоговые органы.

Во-вторых, серьезным вопросом является налогообложение майнинга криптовалюты. Как отмечалось выше, за проведение операций по майнингу криптовалюты (т.е. за подтверждение операций внутри системы) майнеры вознаграждаются соответствующим количеством криптовалюты. При этом получается, что, если в ряде случаев криптовалюта может быть использована как средство платежа, то майнеры получают некий доход.

Отдельного внимания заслуживает вопрос о обложении операций с использованием биткоина налогом на добавленную стоимость (НДС). В настоящее время именно этот аспект налогообложения вызывает наибольшую сложность. Дело в том, что идентификация биткоина как товара или услуги для целей НДС не в полной мере соответствует особенностям юридической конструкции данного налога и, собственно, специфике биткоина как объекта.

В этом случае хочется обратить внимание на опыт некоторых стран Евросоюза. Так, биткоин отнесен к «контрактным» средствам платежа, выступающим в данном качестве в отношениях между лицами, которые пришли к соглашению рассматривать его таким образом. Согласно директивам ЕС «Об общей системе налога на добавленную стоимость», не подлежат обложению операции с валютой, банкнотами, монетами, используемыми в качестве законного средства платежа. ЕС пришел к выводу, что под действие нормы подпадают также валюта или средства платежа, не являющиеся законными платежными средствами, при условии их использования именно как средства платежа (альтернативы законному средству платежа) и принятия в таком качестве сторонами сделки. Исследовав правовую природу биткоина, ЕС признал его для целей обложения НДС не товарами/услугами, а платежным средством.

Данное решение повлияло на формирование подходов налоговых органов Европейских государств. Так, в сентябре 2016 года Налоговая служба Италии выпустила руководство для бизнеса по вопросам обложения НДС операций с биткоинами, согласно которому сделки с использованием биткоина квалифицированы как услуги, не облагаемые НДС (без права на налоговый вычет). Есть основания полагать, что при определении принципов обложения НДС обоснованно учитывать специфику биткоина как «виртуального товара», который сочетает в себе ряд свойств, характерных для услуг и средств платежа, обусловливающих особенности его налогообложения по сравнению с реальными товарами и услугами.

4) ЗАЩИТА ПРАВ ПОТРЕБИТЕЛЯ

За криптовалюты можно приобретать реальные товары и оплачивать услуги, что номинально делает их платежным средством. Как мы уже выяснили, в Российской Федерации отсутствует какая-либо правовая база для регулирования платежей, осуществляемых в криптовалютах, а также отсутствует какое-либо правовое регулирование торговых интернет-площадок, он-лайн бирж. В связи с этим все операции с перечислением криптовалюты производятся их владельцами на свой страх и риск; нет возможности отмены транзакции.

Отсутствует возможность обратиться с жалобой к центральному администратору (максимум администратору ресурса, на котором осуществлена операция), а также в суд с заявлениями, например, об отмене (оспаривании) сделки, о возврате некачественного товара и т.п. Поэтому, если плата за товар произведена, но он не был получен покупателем (плательщиком), никто не дает гарантию возврата платежа.

В случае произведения расчетов в криптовалюте (в частности, Биткоин), в отличие от расчетов наличными деньгами и других способов оплаты Биткоин оставляет доказательство, что та или иная транзакция имела место. Все транзакции находятся в открытом доступе, но с учетом анонимности криптовалют установить контрагентов по сделке и доказать между кем была транзакция практически не возможно.

Хочу отметить, что в разных странах мира биткоинами можно оплачивать покупку недвижимости, автомобилей, а в некоторых случаях производятся выплаты заработной платы. Сейчас их уже повсеместно принимают тысячи продавцов по всему миру — это представители мелкого и среднего бизнеса в РФ и зарубежом.

Но в Российской Федерации, осуществляя по сделке оплату криптовалютой, покупатель остается один на один с продавцом и проблемой, которая возникнет, если он столкнется с недобросовестным контрагентом, ине может рассчитывать на помощь и защиту Закона.

ЧТО НАС ЖДЕТ В БЛИЖАЙШЕМ БУДУЩЕМ

Как мы увидели, в настоящий момент в Российском законодательстве не даны определения криптовалют и не предусмотрена мера ответственности за операции с ними, в законодательствах зарубежных стран эти пробелы понемногу заполняются. Так в ряде стран Европейского союза майнинг и торговля на криптовалютной бирже налогами не облагается, в то же время в США активно обсуждается вопрос применения ставок НДС к операциям по криптовалютами.

Хочется предупредить читателя о грядущих скорых изменениях и в Российском законодательстве.

До настоящего времени позиция правительства Российской Федерации по отношению к этому вопросу непостоянна и изменчива: от радикального «полностью запретить любой оборот и за нарушение применять меры уголовной ответственности» до «разработать льготный налоговый режим и разрешить деятельность в специальных экономических зонах».

На фоне этого, 22 мая 2018 года в Государственной Думме РФ в первом чтении принят законопроект «О цифровых финансовых активах», в котором даны определения, что такое криптовалюта, майнинг,блокчейн и валидация, регулируется выход юридических лиц на ICO. Законодателем подготовлены поправки в Гражданский кодекс РФ, которые вводят понятие «цифровое право». Готовятся поправки в КоАП РФ, который предлагается дополнить соответствующими статьями 14.15.2 — 14.15.3, а в Федеральном законе «О Центральном банке Российской Федерации» нормативно определить понятие криптовалют и закрепить меру ответственности.

Но не стоит забегать вперед, ведь есть основания полагать, что в последующий чтениях закон буден дополнен и изменен.

В следующих статьях мы с Вами рассмотрим, какие поправки в законы РФ будут внесены и что они значат, более подробно рассмотрим мировой опыт, поговорим о том, можно ли считать криптовалюту «оффшором», и как будут исполнятся решения судов в по ограничению или изъятию криптовалютных активов.

До скорой встречи, уважаемые читатели!

Поликахин Михаил Сергеевич

Юрист МКА «Юрасов Ларин и партнеры»

Источник

Правовой статус криптовалют: обзор ситуации с регулированием биткоина по всему миру

Уже 10 лет не утихают споры о правовом статусе криптовалют вообще и биткоина, как главной криптовалюты, в частности. Что это: деньги, товар, активы, имущество или нечто другое? Разрешать ли свободную торговлю крипто-активами или запрещать любой оборот криптовалют?

Казалось бы, проблемы давно нет — биткоин-деривативы торгуются на классических биржах, регуляторы выпускают законодательные нормы для крипторынка, а Центробанки собираются запускать собственные криптовалюты.

Однако даже беглый взгляд на проблему показывает, насколько понимание криптовалют и регулирование их оборота отличается в каждой стране. Так, только за последний месяц во Франции, Германии и Австралии органы власти вынесли решения с тремя разными трактовками природы биткоина: как валюты, финансового средства и ценной бумаги.

Между тем от классификации криптовалют зависит система налогообложения, сложность регулирования и отчетности. Так, товарные рынки функционируют в условиях относительно слабого регулирующего надзора. Ценные бумаги, напротив, обычно подвержены более обременительным правилам относительно прозрачности цен, торговой отчетности и злоупотреблений рынком.

Mining-Cryptocurrency.ru разобрался в основных правовых режимах для криптовалют и в том, что они значат для держателей таких активов.

Навигация по материалу:

Почему у регуляторов нет единого понимания природы криптовалют

Рассмотрим основные трактовки природы биткоина и прочих криптовалют.

Валюта

Сам Сатоши явно задумывал биткоин как валюту. Такой же точки зрения придерживаются и большинство его сторонников.

Аргументы за: биткоин и другие криптовалюты принимаются в качестве оплаты. Например, ими можно расплатиться в таких онлайн-ритейлерах, как Overstock и Amazon, а также в Microsoft Store. Криптовалюты частично обладают традиционными критериями валют: средство обмена, расчетная единица и средство сбережения, а также они являются взаимозаменяемыми, делимыми, передаваемыми, переносимыми и дефицитными.

Аргументы против: цифровые активы соответствуют традиционным критериям валюты не полностью. Они не обеспечены Центральным банком, а это значит, что за них никто не отвечает. Кроме того, их курс слишком нестабилен (высокая волатильность делает неудобным и нецелесообразным деноминировать товары или услуги в биткоине), скорость обработки транзакций слишком медленная, а проведение самих транзакций — неудобное. Вдобавок, тот же биткоин энергозатратен, неконтролируем, его эмиссия ограничена — а «золотой стандарт» больше не подходит для современной экономики. Поэтому он за 10 лет так и не получил широкого распространения в качестве расчетного средства. Большинство держателей берут его лишь в надежде на рост цены.

Товар

Другой популярный подход к криптовалютам — рассматривать их в качестве товара, которым можно торговать на рынке или бирже (как торгуют, например, драгметаллами).

Аргументы за: у криптовалют есть рыночная цена, они взаимозаменяемы, ими можно торговать, а значит это цифровые товары. Например, глава отдела исследований сырьевых товаров Goldman Sachs Джефф Карри квалифицировал биткоин как товар, поскольку у того «нет обязательств». В этом отношении биткоин похож на золото или нефть, которые можно купить и продать на рынках или через производные инструменты, такие как фьючерсы. Комиссия по торговле товарными фьючерсами США (CFTC) еще в 2015 году заявила, что криптовалюты являются «базовыми товарами, используемыми в торговле, которые взаимозаменяемы с другими товарами того же типа». Такой подход к природе биткоина получил свое закрепление в фьючерсах на биткоины.

Аргументы против: криптовалюты не товары, потому что у них нет потребительской стоимости (например, такой товар, как сталь, используется в промышленности, а биткоин использовать нигде нельзя) и физического воплощения. У него есть лишь цена. Сторонники такой позиции верят, что люди покупают крипто-активы в надежде на рост курса или доступ к каким-то услугам (utility-tokens), а не из-за его внутренних свойств — сам по себе биткоин никому не нужен.

Ценная бумага, актив или финансовый инструмент

Криптовалюты также можно рассматривать как ценную бумагу, финансовый инструмент или актив. Самое широкое определение у финансового инструмента — это документ о праве на материальные или нематериальные активы, который можно продать. К нему можно отнести ценные бумаги, фьючерсы, опционы, индекс Dow Jones и индекс ММВБ среди прочих.

Аргументы за: криптовалюты — аналог ценных бумаг, так как они являются взаимозаменяемыми, оборотными финансовыми инструментами с денежной ценностью. Токены компаний, запустивших ICO, и security-tokens соответствуют критериям ценных бумаг: они выпущены одной компанией и функционируют аналогично акциям. Этой точки зрения придерживается большинство регуляторов. Поэтому они требуют от организаторов ICO соблюдения правил раскрытия информации, применяемых к ценным бумагам.

Аргументы против: актив предполагает имущество, генерирующее доход. Большинство же криптовалют не создают какой-то стабильный денежный поток. У децентрализованных монет нет никаких гарантий будущего дохода. Даже трейдеры не инвестируют в биткоин, а лишь торгуют им.

В этом отношении децентрализованные монеты вроде ВТС и ЕТН, конечно, не ценные бумаги и не финансовые активы — нет единого эмитента, которого можно обязать соблюдать правила, ведь эти криптовалюты не поддерживаются ничем, кроме доверия криптосообщества. Такой точки зрения придерживается, например, Комиссия по ценным бумагам и биржам США (SEC), любящая найти признаки ценных бумаг в криптопроектах (привет, Libra и Gram). В октябре 2019 года она официально заявила, что биткоин не является ценной бумагой. Сотрудники SEC привели свои аргументы против — биткоин не соответствует критериям ценной бумаги согласно тесту Хауи и руководству по анализу цифровых активов 2019 года. Главный из них — для получения прибыли держатели биткоина «не полагаются на управленческие навыки и предпринимательские усилия третьих лиц».

Имущество и цифровые права

Раз криптовалюты сложно однозначно отнести к какому-либо классу активов, но они все-таки есть, значит это имущество или собственность.

Аргументы за: такую трактовку биткоину еще в 2014 году дала Налоговая служба США (IRS). Показательна и позиция российского суда от 2018 года: биткоин нельзя отнести к электронным деньгам, так как у его держателя нет возможности обратиться к эмитенту биткоина. Зато криптовалюту можно классифицировать как объект гражданских прав, так как она «способна к обособлению и имеет имущественную ценность, признаваемую оборотом», а также «может быть предметом обязательств, … объектом защиты со стороны норм деликтного права. В связи с этим криптовалюта может быть отнесена к “иному имуществу”».

Аргументы против: в некоторых юрисдикциях, например, в Великобритании, закон не признает владение нематериальными активами.

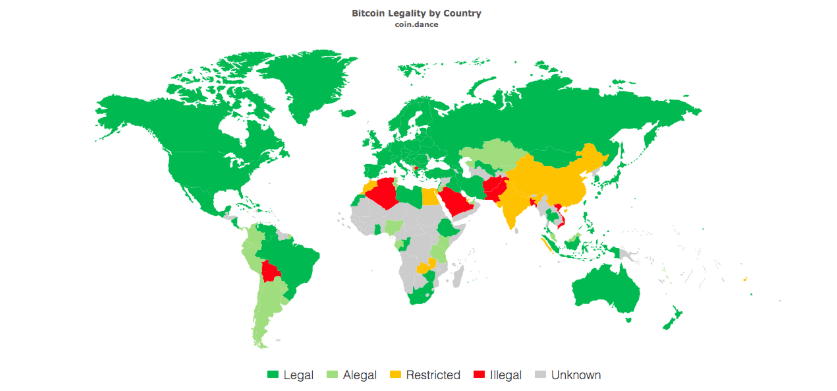

Страны по уровню легализации операций с биткоином:

- зеленый — полностью легален, светло-зеленый — статус не определен законодательно,

- оранжевый — разрешен ограниченно,

- красный — запрещен,

- серый — статус неизвестен,

- страны, в которых биткоин и другие криптовалюты запрещены: Афганистан, Алжир, Бангладеш, Боливия, Пакистан, Катар, Республика Македония, Саудовская Аравия, Вануату и Вьетнам. Источник.

США и Канада

США. Подход Штатов к криптовалютам не отличается последовательностью. Законы, регулирующие крипто-индустрию, различаются в зависимости от штата, пять федеральных органов власти тоже трактуют и регулируют их по-разному. Подразделение по борьбе с финансовыми преступлениями (FinCEN) не считает криптовалюты законным платежным средством, но с 2013 года рассматривает биржи в качестве операторов финансовых услуг, а токены — в качестве «иного имущества», которое заменяет валюту. По этой же причине биржи должны подчиняться рекомендациям FATF и соблюдать закон о банковской тайне. Налоговое ведомство IRS, напротив, рассматривает криптовалюты как собственность и в соответствии с этим выпустило налоговое руководство.

Несколько федеральных регуляторов также борются за надзор над криптобиржами. Комиссия по ценным бумагам и биржам (SEC) считает криптовалюты ценными бумагами. А Комиссия по торговле фьючерсами на сырьевые товары (CFTC) рассматривает биткоин как товар и поддерживает рынок криптовалютных деривативов.

Канада. Канадское Налоговое агентство (CRA) определяет биткоин в качестве сырьевых товаров, торговля криптовалютой регулируется как бартерные сделки, а полученный доход рассматривается как доход от бизнеса. Поэтому и налогообложение соответствующее — с доли прибыли. Впрочем, канадский регулятор ценных бумаг (CSA) и глава Центробанка страны считают криптовалюты ценными бумагами. Однако криптобиржи в основном регулируются таким же образом, как и деятельность по предоставлению денежных услуг — помимо соответствия требованиям FATF, с 1 июня 2020 года они должны будут также регистрироваться в канадском Центре анализа финансовых преступлений (FinTRAC).

Евросоюз

Криптовалюты легальны на всей территории Евросоюза, но конкретные нормы регулирования и налогообложения сильно различаются. В вопросах налогов большинство стран ЕС ориентируются на решение Суда Евросоюза от 2015 года, согласно которому обмен криптовалюты должен быть освобожден от уплаты НДС, а держатель монет должен платить налог на прирост капитала.

Постепенно все страны подстраивают свои нормы регулирования под рекомендации FATF по регулированию криптовалют от 21 июня 2019 года. Согласно им, до июня этого года криптоплощадки должны начать соблюдать строгие KYC/AML-нормы, а также обмениваться друг с другом и регулятором данными пользователей, совершивших транзакции. В январе 2020 года вступила в силу Пятая директива ЕС о борьбе с отмыванием денег (AMLD5), предписывающая обязательную регистрацию криптобирж у финансовых регуляторов и передачу им адресов кошельков клиентов. В целом ЕС постепенно ужесточает регулирование крипторынка.

Мальта. Мальта выбрала очень прогрессивный подход к криптовалютам, позиционируя себя в качестве глобального лидера в области крипторегулирования. Хотя криптовалюты не являются законным платежным средством в стране, они признаются правительством в качестве «средства обмена, единицы счета или хранилища стоимости». Это звучит похоже на определение валюты, однако НДС к операциям по обмену фиатных и криптовалют не применяется, а это значит, что крипто-активы фактически не признаются валютами. В стратегическом плане Управления финансовых услуг (MFSA) на 2019-2021 годы регулятор рассматривает криптовалюты как виртуальные активы.

Франция. Одна из немногих стран Евросоюза, в которой до сих пор нет прямого законодательного регулирования криптовалют. Биткоин не запрещен в стране. Кроме того, в этом году более 25 000 торговых точек по всей стране начнут принимать биткоины к оплате. Однако его правовой статус не определен. Поэтому оборот как биткоина, так и всех криптовалют в целом не регулируется законодательно, а все риски по владению ими граждане берут на себя. Ранее представители регуляторов неоднократно высказывались о том, что биткоин не является валютой. В то же время Франция придерживалась рекомендательного решения Европейского суда от 2015 года об отмене НДС при обменных операциях между BTC и фиатными валютами.

На этом фоне становится понятно внимание СМИ к недавнему решению — 26 февраля Арбитражный суд Нантера признал ВТС валютой. По мнению суда, биткоин является взаимозаменяемым нематериальным (цифровым) активом — все монеты создаются одинаково, но их можно идентифицировать. Это позволяет определить его как одну из форм валюты. Хотя в стране и не действует прецедентное право, решение суда может послужить примером для других судебных инстанций.

Решение было вынесено в рамках спора между французской криптобиржей Paymium и инвестиционной компанией, занимающейся альтернативным активами, BitSpread. В 2014 году Paymium одолжил 1000 BTC (около $400 000 по среднему курсу 2014 года и $9.1 млн по сегодняшней цене) BitSpread. Однако в августе 2017 года произошел хардфорк Bitcoin Cash (BCH). Все держатели ВТС, в том числе и BitSpread, получили аналогичное количество монет BCH — в данном случае по 1000 ВСН ($350 000 по тогдашнему курсу). Paymium решила, что ВСН также должны принадлежать ей и обратилась в суд.

Для разрешения спора суд должен был рассмотреть правовую природу биткоина. В результате он установил, что первая криптовалюта является взаимозаменяемым активом — таким же, как и фиатные деньги. А раз так, то она подчиняется общим принципам кредитования и займов. Основываясь на этом, суд постановил, что BitSpread сохранит полученные в результате BCH, точно так же, как заемщики оставляют себе прибыль от кредитных средств — они обязаны вернуть лишь то, что занимали.

Германия. Федеральное управление финансового надзора Германии (BaFin) считает криптовалюты финансовыми инструментами. Поэтому биржи и эмитенты монет должны заранее получить разрешение от BaFin на деятельность. При этом токены ICO и аналогичные проекты могут рассматриваться как ценные бумаги и подпадать под соответствующее регулирование. Налоговое ведомство страны считает, что криптовалюта должна облагаться НДС, а также налогом на прирост капитала. Первый налог можно не платить, если криптовалюты используются в качестве платежного средства. Второй — если пользователь продал актив менее чем на € 600 или ранее чем через год после покупки.

2 марта Федеральное управление финансового надзора (BaFin) Германии выпустило заявление, в котором официально еще раз определило криптовалюты как финансовые инструменты. В тексте отмечается, что в этом позиция ведомства совпадает с другими регуляторами страны и рекомендациями FATF. Согласно определению регулятора, криптовалюты как финансовый инструмент соответствуют пяти характеристикам:

- Не выпускаются и не обеспечены каким-либо Центральным банком или государственным органом;

- Не имеют юридического статуса валюты или денег;

- Могут использоваться физическими или юридическими лицами в качестве средства обмена или платежа;

- Могут служить инвестиционным целям;

- Могут передаваться, храниться и продаваться в электронном виде.

Столь широкое определение было принято для того, чтобы учесть все крипто-активы, имеющие отношение к финансовому рынку, в том числе цифровые монеты, которые не считаются единицами учета. BaFin также подчеркнуло, что криптовалюты не следует путать с различными видами электронных денег — они регулируются отдельными законодательными актами. Напомним, что в ноябре прошлого года власти Германии приняли закон, разрешающий банкам покупку и продажу криптовалют от имени своих клиентов. Предложением уже заинтересовались 40 финансовых учреждений.

Великобритания. В стране нет конкретного законодательства о криптовалютах, однако они не запрещены. Криптобиржи должны регистрироваться в Управлении по финансовому регулированию и надзору (FCA) и соблюдать предписания FATF и 5AMLD. Британская налоговая служба (HMRC) считает, что криптовалюты — уникальный вид активов, которые не аналогичны традиционным инвестициями или средствам платежей. Доходы или убытки от криптовалют, однако, облагаются налогом на прирост капитала.

Швейцария. В Швейцарии криптовалюты и биржи являются законными, и страна занимает удивительно прогрессивную позицию в отношении регулирования криптовалют: власти собираются сделать страну «криптонацией».

Швейцарская Федеральная налоговая администрация (SFTA) рассматривает криптовалюты как активы: они подлежат швейцарскому налогу на богатство и должны быть указаны в ежегодных налоговых декларациях. Чтобы начать работать, криптобиржи должны получить лицензию органа по надзору за финансовым рынком (FINMA). Аналогичные правила действуют и для ICO.

Эстония. Эстония — также среди криптопередовиков. Власти рассматривают криптовалюты как цифровые активы, которые могут быть использованы в качестве платежного инструмента, но не являться законным платежным средством. Как и в остальных европейских странах, в Эстонии криптобиржи должны получить две лицензии: от оператора обмена виртуальных валют и оператора кошельков виртуальных валют. В январе 2020 года власти страны объявили, что поставщики услуг виртуальной валюты будут рассматриваться так же, как и финансовые учреждения в соответствии с эстонским законом о борьбе с отмыванием денег и финансированием терроризма.

Россия и Украина

Россия. У нас в стране до сих пор не могут определиться с тем, что такое криптовалюта. Пока что суды считают ее иным имуществом. Так, впервые Девятый арбитражный апелляционный суд признал криптовалюту «иным имуществом» в мае 2018 года. Тогда он обязал должника передать конкурсному управляющему доступ к криптокошельку.

В феврале этого года суд повторил свое решение, снова признав биткоин «иным имуществом» по другому делу. Раз криптовалюта является имуществом, значит с ней можно проводить сделки, продавать/покупать и даже наложить взыскание в криптомонетах тоже можно. Правда, применить к криптовалютам имущественный вычет нельзя. Впрочем, в принятом законе о краудфандинге и в готовящемся к принятию законопроекте «О цифровых финансовых активах» другая трактовка природы криптовалют — «цифровые права», близкие по своему значению к ценным бумагам.

Украина. В ноябре 2017 года регуляторы страны заявили, что криптовалюты не могут быть классифицированы как деньги, иностранная валюта, платежное средство, электронные деньги, ценные бумаги или денежный суррогат. До сих пор криптомонеты как класс активов не определены украинским законодательством.

В конце декабря 2019 года Верховная Рада приняла закон о внедрении рекомендаций FATF. И, наконец, в марте этого года Украинское Национальное агентство предотвращения коррупции (НАПК) опубликовало правила декларирования криптовалют, в котором те определены как один из «нематериальных активов», аналогичный интеллектуальной собственности или лицензиям на добычу природных ресурсов (определение скопировано из предписаний FATF). При этом с конца января Украинская финансовая служба отслеживает криптотранзакции на сумму свыше $1200.

Азия и Австралия

Китай. После нескольких лет фактического запрета в июле 2019 года Китайский суд признал биткоин цифровой собственностью. Это важная веха для страны, в которой криптовалюты были под фактическим запретом с 2017 года. Решение суда обозначило сдвиг в принятии криптовалют. В октябре председатель КНР Си Цзиньпин призвал к наращиванию усилий в области развития блокчейна, а Национальный банк Китая, по слухам, собирается запустить свою национальную криптовалюту уже в этом году.

Сингапур. В стране криптовалютные биржи и криптоторговля являются легальными, и город-государство занял более дружественную позицию по этому вопросу, чем страны-соседи. Налоговое ведомство рассматривает криптовалюты как товар и применяет к ним местный аналог НДС. Криптобиржи находятся под юрисдикцией Денежно-кредитного управления Сингапура (MAS), которое придерживается относительно мягкого подхода к их регулированию, применяя, где это возможно, существующие правовые рамки.

Япония. Одна из самых прогрессивных криптостран. Криптовалюты рассматриваются в стране в качестве имущества, налоги от доходов от криптовалют классифицируются как «иные доходы» и облагаются ставками 15-55%. Криптовалютные биржи должны зарегистрироваться в Агентстве финансовых услуг (FSA). В мае 2019 года приняты поправки к законам «О платежных услугах» и «О финансовых инструментах и биржах», вступающие в силу в апреле этого года. Они вводят термин «крипто-активы», накладывающий больше ограничений на управление криптовалютами и криптовалютными деривативами.

Южная Корея. Криптовалюты не запрещены в стране, но к их обороту и регулированию относятся внимательно. Торговать криптовалютами легально можно только с банковских счетов. Поэтому криптоплощадки заключают с ними соглашения. Финансовым институтам запрещено торговать фьючерсами на биткоин. Статус криптовалют в стране не определен. Поэтому криптовалютные операции пока не облагаются налогом. Однако в этом году власти рассматривают возможность введения налога на доходы от криптотранзакций.

Австралия. Австралия — одна из передовых стран по отношению к криптовалютам. На ближайшие 5 лет правительство страны разработало дорожную карту по интеграции блокчейна в экономику. С 2017 года криптовалюты, подобные биткоину, рассматриваются в Австралии как собственность и облагаются налогом на прирост капитала (до этого облагались НДС — изменение налогового режима свидетельствует о прогрессивном подходе австралийских властей к индустрии). Биржи должны регистрироваться у местного регулятора — AUSTRAC, обмениваться данными о пользователях и соблюдать KYC-AML-требования.

Приведем недавний показательный случай. В конце февраля этого года судья Джудит Гибсон в штате Новый Южный Уэльс разрешила истцу использовать криптовалютный счет в качестве обеспечения для оплаты судебных расходов по делу о клевете. Если истец проиграет дело или облегчит вывод средств, эти средства будут использованы для покрытия некоторых судебных издержек ответчика. Когда адвокат ответчика возразил, что цена ВТС слишком волатильна, судья отметила, что неустойчивый характер децентрализованных цифровых активов не отменяет того факта, что криптовалюта является признанной формой инвестиций в нынешние неопределенные финансовые времена. Пытаясь смягчить опасения в отношении активов, она также приняла обязательство истца предоставлять адвокату ответчика ежемесячные выписки по криптосчету. Истец будет обязан также предупредить адвоката ответчика, если криптобаланс счета упадет ниже эквивалента 20 000 австралийских долларов (около $13 000). Местное криптосообщество уверено, что этот случай поспособствует еще большему принятию криптовалюты в стране.

Латинская Америка

В Латинской Америке нет единого подхода к регулированию криптовалют.

Боливия и Эквадор: в этих странах оборот криптовалют и работа криптобирж запрещена.

В остальных странах запрета нет, криптомонеты рассматриваются преимущественно как активы и облагаются налогом на прирост капитала по всему региону, а в Бразилии, Аргентине и Чили также облагаются и подоходным налогом.

Мексика, Аргентина, Венесуэла, Колумбия. В Мексике криптовалюты изначально рассматривались как сырьевые товары, хотя сейчас классифицируются как виртуальные активы, в Венесуэле — финансовые активы, в Колумбии — как «инвестиции с высоким риском», в Аргентине же Гражданский кодекс определяет их как товары, а налоговое ведомство — как аналог ценных бумаг. Криптобиржи в регионе почти не регулируются: только в Мексике законодательство о финансовых технологических компаниях обязывает криптоплощадки регистрироваться и сдавать отчетность. Центробанк Мексики может запрещать в стране оборот той или иной криптовалюты, а также устанавливать условия и ограничения сделок с криптовалютами.

Подведем итоги

Криптовалюты универсальны. Они могут выступать в качестве денег при переводах, в качестве ценной бумаги или товара — для инвестора, в качестве простого кода — для программиста.

Опыт регуляторов по всему миру показывает, что криптовалюты сложно отнести к какому-то существующему классу активов. Механический перенос на криптовалюты норм традиционного регулирования работает плохо.

Все больше регуляторов склоняются к очевидной мысли, что те должны рассматриваться как уникальный альтернативный класс активов, отличающийся от всех прочих, со своими преимуществами, рисками и собственной правовой базой. А учитывая, что криптовалюты очень отличаются друг от друга — взять хотя бы децентрализованные и централизованные проекты — то, скорее всего, их надо разбить еще на несколько категорий. В конечном итоге то, как классифицируются криптовалюты, во многом определяет судьбу рынка.

А как вы определяете криптовалюты? Можно ли их отнести к одному из традиционных классов активов или это что-то принципиально другое? Как они должны регулироваться? Поделитесь своими мыслями в разделе комментариев ниже!

Дата публикации 11.03.2020

Поделитесь этим материалом в социальных сетях и оставьте свое мнение в комментариях ниже.

Источник