- Краткосрочные инвестиции

- Как это работает?

- Для кого актуально?

- Классификация и виды

- Куда вкладывать деньги?

- Банковские депозиты

- Покупка слитков драгоценных металлов

- Приобретение акций

- Инвестиции в ПАММ-счета

- Торговля криптовалютой

- Инвестирование в хайп-проекты

- Краткие итоги

- Учимся краткосрочным финансовым вложениям

- Краткосрочные инвестиции. Виды и особенности

- Какими бывают кратковременные вклады?

- Что не относится к кратковременным вкладам?

- Направления кратковременных инвестиций. Куда стоит вкладывать?

- Особенности краткосрочных займов

- Краткосрочные инвестиции в бухгалтерском балансе

- Какая информация должна быть в бухгалтерской отчетности?

- Заключение

Краткосрочные инвестиции

Если у человека есть деньги, он пытается их преумножить. Важнейший фактор при выборе инструмента для вложения капитала – время. Краткосрочные инвестиции – это размещение свободных средств в выбранных активах на срок не более 12 месяцев.

Как это работает?

Инвестор выбирает один из доступных активов. Затем осуществляются действия по вложению денег. Например, покупаются акции или открывается банковский вклад. В первом случае владелец капитала самостоятельно устанавливает горизонт инвестирования. Скажем, на 6 месяцев или год. Во втором случае срок вложений ограничивается заключённым договором.

По истечении указанного времени инвестору достаётся прибыль. Количество получаемых денег бывает фиксированным или определяется сложившейся рыночной конъюнктурой. Это определяется спецификой использованного инвестиционного инструмента.

Банковский вклад приносит небольшой фиксированный доход, размер которого прописан в договоре (5–9%). Вложения в акции часто дают большую прибыль в десятки процентов или, напротив, оборачиваются убытками.

Чем ниже риски, тем меньше доход. И наоборот. Чем выше риски, тем больше потенциальная прибыль. Это закон инвестирования актуален и для краткосрочных финансовых вложений.

Подобные короткие инвестиции помогают защитить деньги от инфляции.

При благоприятных обстоятельствах краткосрочные вложения могут превратиться в долгосрочные. Это происходит тогда, когда инвестор доволен размером извлекаемого дохода и не испытывает острой необходимости в деньгах.

Для кого актуально?

Краткосрочное инвестирование подходит частным лицам, индивидуальным предпринимателям, крупным компаниям и даже странам. Все субъекты экономической деятельности используют этот инструмент преумножения капитала.

Основной критерий для использования этого инструмента – наличие свободных денежных средств.

Классификация и виды

Существует ряд критериев для классификации краткосрочных инвестиций. Наиболее часто такие вложения средств делят по признаку материальности активов на реальные и финансовые.

Реальные короткие инвестиции связаны с приобретением материальных активов. Например, со сделками с недвижимостью или слитками драгоценных металлов (как правило, золотыми). Такие вложения на короткий срок оправданы только в ситуации, когда у инвестора есть веские основания ожидать бурного роста в конкретной сфере.

Финансовые короткие инвестиции связаны с нематериальными активами. Например, с размещением денежных средств в банках, паевых фондах, микрофинансовых организациях, а также покупкой акций на фондовом рынке.

Краткосрочное капиталовложение также классифицируют и по другим принципам:

- рискованности;

- сроку инвестирования;

- ликвидности выбранного инструмента.

Куда вкладывать деньги?

Современные финансовые рынки, отрасли реальной экономики и интернет-проекты дают инвестору достаточно инструментов, которые помогут быстро заработать. При этом они различаются по ликвидности, доходности и уровню риска.

Первая задача, которую нужно решить начинающему инвестору – не терять деньги в финансовых авантюрах. Поэтому в нашем разборе вариантов для вложения средств мы будем идти по направлению нарастания рисков. Начнём с высоконадёжных активов, а закончим самыми доходными и опасными.

Банковские депозиты

Первая мысль, которая приходит в голову большинству людей, желающих разместить свободный капитал с минимальными рисками – это открытие вклада в банке.

Действительно, с появлением в России Системы обязательного страхования вкладов этот инвестиционный инструмент стал сверхнадёжным. Даже если выбранный банк объявляется банкротом, вкладчику полностью возвращаются размещённые средства.

Это правило работает для депозитов, сумма которых не превышает 1,4 миллиона рублей. Если вы хотите положить в банк большую сумму, разбейте её на 2 или большее количество частей и откройте несколько вкладов в разных кредитно-финансовых организациях.

Недостаток рассматриваемого актива – низкая доходность. Процентные ставки по банковским вкладам не слишком сильно превышают размер ожидаемой в стране инфляции. Много заработать на них не получится.

Таким образом, депозиты в большей мере решают задачу не терять деньги от инфляции.

Покупка слитков драгоценных металлов

В конце июля 2019 года Президент РФ В.В. Путин подписал федеральный закон, отменивший 20% налог на добавленную стоимость при банковских операциях по купле/продаже драгоценных металлов.

Для частных инвесторов это означает, что теперь вкладывать деньги в золотые слитки стало выгоднее, чем покупать евро, доллары или открывать валютные вклады.

При этом неправильно говорить о гарантированной доходности этого инвестиционного актива. Цены на золото определяются торгами на соответствующей бирже драгоценных металлов. Да, в 2019 году отмечается активный рост этого инструмента. А вот с 2011 по 2016 год стоимость золота уменьшалась.

Таким образом, покупка золотых слитков – более рискованная инвестиция, чем открытие банковского вклада. Кроме того, вложение в драгоценные металлы это традиционное поле для игры долгосрочных, а не краткосрочных инвесторов.

Приобретение акций

Работа на любом финансовом рынке связана с высокими рисками. Неправильно воспринимать покупку акций, как надёжную операцию, которая гарантировано принесёт прибыль.

Да, по сравнению с золотом и другими драгоценными металлами акции отличаются большей волатильностью. Но при этом ценные бумаги могут не только быстро дорожать, но ещё более стремительно падать в цене. Проблема состоит в том, что предугадать направление движения котировок очень сложно. Эту задачу не всегда под силу решить даже ведущим финансовым аналитикам и экспертам.

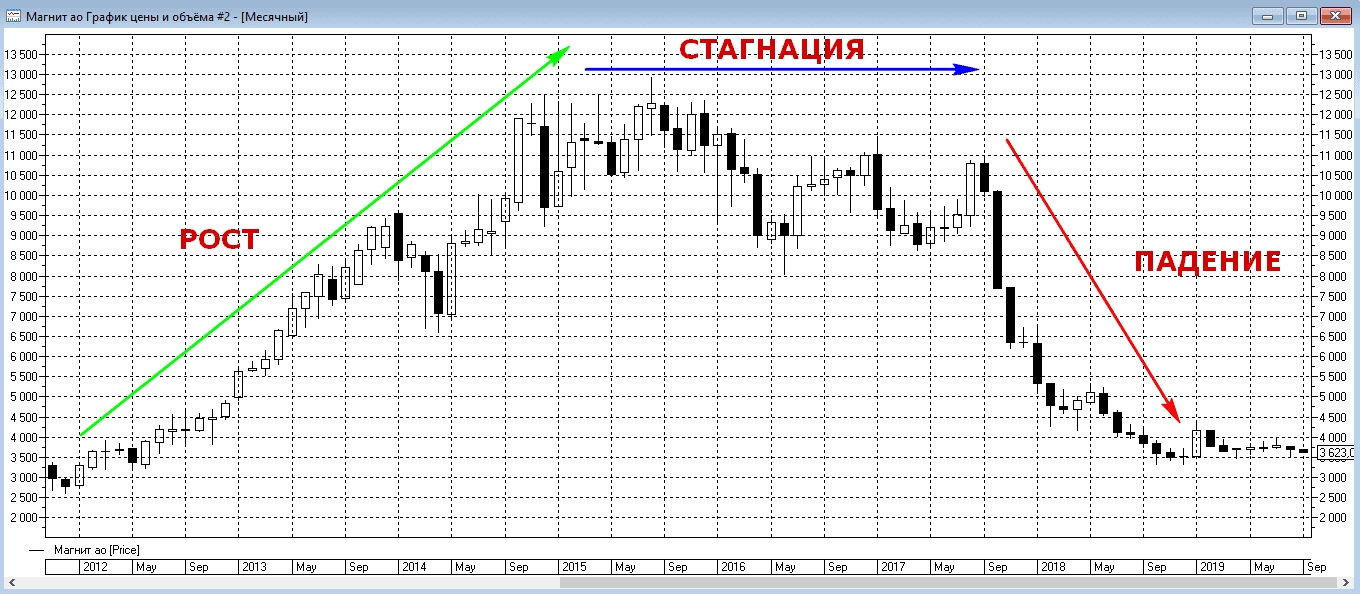

Для примера рассмотрим акции известного ритейлера ПАО «Магнит».

В период с 2012 до середины 2015 года ценные бумаги этой компании росли. И это повышение оказалось внушительным. От 2500 рублей за одну акцию до 12900 рублей. Если не высчитывать доли процентов, то стоимость рассматриваемых ценных бумаг увеличилась на этом отрезке в 5 раз.

После этого до середины 2017 года акции Магнита стагнировали. Ценные бумаги сильно не росли и не падали. А потом с сентября 2017 года последовали резкое падение, которое остановилось в декабре 2018 года на отметке 3310 рублей за одну акцию. То есть за 15 месяцев рассматриваемые ценные бумаги упали в 4 раза.

Представьте себе эмоции горе-инвесторов, которые приобрели акции магнита перед их падением по 10500 рублей. За год вложенный капитал стал меньше в 3 раза.

Смысл этого раздела не в том, чтобы отвратить читателя от игры на фондовом рынке. Совсем нет. На торговле акциями можно хорошо зарабатывать. В том числе и в краткосрочной перспективе. Существуют торговые стратегии, работающие внутри одного дня. Однако без учёбы стабильное извлечение прибыли на фондовой бирже невозможно.

Инвестиции в ПАММ-счета

Вложение в сервисы ПАММ-счетов подразумевают передачу денежных средств в управление опытного трейдера, который вместе с собственным приумножает и привлечённый капитал.

Заключаемое при этом соглашение налагает на инвестора ряд ограничений. Основное в том, что он теряет возможность распоряжаться собственными деньгами в течение оговоренного срока. В частности, выводить средства из выбранного сервиса.

Трейдер, который управляет ПАММ-счетом, рискует как привлечённым, так и собственным капиталом. Это повышает степень его ответственности и заинтересованности в успешности биржевой торговли.

За фактическое управление чужими деньгами трейдер получает установленную соглашением комиссию.

Риски при краткосрочном инвестировании в ПАММ-счета все те же. Это трейдинг на финансовом рынке, который априори не отличается высокой надёжностью. Дополнительно инвестору следует учитывать влияние человеческого фактора и крайне тщательно выбирать ПАММ-счёт для работы.

Торговля криптовалютой

Такой способ заработка в краткосрочной перспективе возник относительно недавно. Первой ласточкой стал ошеломительный рост биткоинов. Биржевые котировки этой криптовалюты за короткое время выросли в сотни раз. Начался настоящий бум.

Вслед за биткоинами появились десятки новых криптовалют. Среди них Эфириум, Рипл, Лайткоины, Монеро, Дэш и многие другие.

На первый взгляд, криптовалюты – это идеальный вариант для краткосрочных инвестиций с высокой доходностью. Если бы не одно но.

Среди профессиональных аналитиков, трейдеров и экспертов бытует мнение, что криптовалюты представляют собой глобальную финансовую пирамиду. И весь вопрос сводится только к тому, когда именно лопнет этот искусственно надуваемый мыльный пузырь.

Естественно, если это произойдёт, то инвестор потеряет вложенный капитал до последнего денежного знака.

Инвестирование в хайп-проекты

Это самый рискованный инструмент краткосрочного инвестирования, который известен на сегодняшний день. Создатели хайп-проектов часто даже не скрывают, что это в чистом виде финансовая пирамида.

Смысл состоит в том, что высокие заявленные проценты выплачиваются первым участникам за счёт средств следующей волны инвесторов.

Хайп-проекты существуют от нескольких недель до нескольких часов. Риск участия в подобных пирамидах колоссальный и стремится к 100%.

Несмотря на подобные вводные каждый новый хайп-проект находит людей, готовых рискнуть деньгами. Подробнее о проблемах подобных краткосрочных инвестиций читайте в статье про скам.

Краткие итоги

Краткосрочные инвестиции при правильном подходе помогут получать прибыль на вложенный капитал. Задача инвестора состоит в том, чтобы найти оптимальный баланс между доходностью и риском выбранных инструментов. Не поддавайтесь эмоциям и сохраняйте голову холодной. В этом случае подобные вложения окажутся оправданными и доходными.

Источник

Учимся краткосрочным финансовым вложениям

Краткосрочные финансовые вложения – это инвестиции, сделанные предприятием на срок до 1 года. Любые вклады, срок которых превышает 12 месяцев, считаются долгосрочными. Кратковременные вклады имеют несколько распространенных форм. Они характеризуются высокой ликвидностью и составляют часть оборотных активов предприятия. Одна из обязанностей таких вкладов – обеспечение денежных обязательств вкладчика.

Краткосрочные инвестиции. Виды и особенности

Ключевые и самые распространенные формы кратковременных инвестиций:

- облигации;

- сберегательные сертификаты;

- векселя;

- депозитные вклады сроком до 1 года.

Краткосрочные финансовые вложения имеют ряд особенностей, отличающих их от долговременных вкладов. Прежде всего, из-за своей высокой ликвидности они стоят наравне с готовыми средствами платежей. Краткосрочные инвестиции позволяют обеспечивать неотложные денежные обязательства организации. Помимо получения прибыли, инвесторы используют их как форму защиты денежных активов от инфляции и непредвиденных обстоятельств.

Краткосрочные инвестиции – это система, отличающаяся от долговременных вкладов. Кроме отличия в сроках, они разнятся своей формой, рисками и особенностями ведения учета. Но процессы оценки и анализа практически идентичны как для кратковременных, так и для долгосрочных вкладов. к оглавлению ↑

Какими бывают кратковременные вклады?

Краткосрочные финансовые вложения могут иметь следующие формы:

- ценные бумаги государственного и муниципального значения;

- векселя, облигации и другие ценные бумаги предприятий;

- вклады в уставный капитал предприятий, в том числе дочерних;

- займы, предоставленные предприятиям;

- депозиты в кредитных компаниях;

- различные виды дебиторской задолженности;

- вклады, сделанные по договору товарищества.

В этом списке представлены краткосрочные инвестиции, но они могут быть и долгосрочными. Всё зависит от срока вложения. Все распространенные виды вкладов могут быть сроком как менее, так и более 1 года. к оглавлению ↑

Что не относится к кратковременным вкладам?

Есть ряд финансовых операций, которые не относятся к кратковременным вкладам:

- личные акции, которые человек выкупает у акционеров;

- векселя, которые были выданы продавцу в процессе расчета за товар или услугу;

- материально-вещественное вложение в недвижимость, имеющее форму платы за временное пользование;

- произведения искусства и драгоценные металлы, которые были куплены не для стандартных типов деятельности;

- материально-вещественные активы;

- нематериальные активы.

Если перечисленные операции используются как краткосрочные финансовые вложения, то такая инвестиция считается незаконной. Вкладчикам следует воздержаться от подобных сделок. к оглавлению ↑

Направления кратковременных инвестиций. Куда стоит вкладывать?

Основные направления таких вкладов – сырье и материалы. Эти вложения имеют низкую степень риска, ведь экономическую ситуацию на ближайшие 12 месяцев легко спрогнозировать. Другие факторы, создающие риск – политическая обстановка в стране и курс внутренней валюты. Они также достаточно предсказуемы.

Зато краткосрочные инвестиции в ценные бумаги являются нежелательными. Такое вложение – всегда сознательный риск. Если такой вклад необходим, то лучше вкладывать в ликвидные бумаги, чтобы была возможность в любое время перевести инвестицию в деньги. Работать с ценными бумагами в годовом периоде может лишь опытный специалист, но даже он не обойдется без хорошей аналитической программы. Поэтому предприятия, которые решаются на кратковременные вклады в ценные бумаги, чаще всего обращаются за помощью к профессионалам. Некоторые заказывают консультацию, а другие – полное сопровождение инвестиционного процесса.

к оглавлению ↑

к оглавлению ↑

Особенности краткосрочных займов

Займы и кредиты, выданные на небольшой промежуток времени – очень популярный вид инвестиций. Эти краткосрочные инвестиции с фиксированной доходностью просты в оценке и управлении, поэтому доступны всем желающим. Но они имеют несколько особенностей:

- Предприятие желает уберечь себя от невозврата средств, поэтому ему нужны меры предосторожности.

- Первая из таких мер – повышение процентной ставки. Как правило, проценты по кратковременным займам намного выше, чем по долгосрочным.

- У предприятия есть возможность перевести инвестицию из кратковременной в долгосрочную и наоборот.

Исходя из этого, краткосрочные финансовые вложения в форме займов не всегда целесообразны. Высокий процент негативно сказывается на прибыли, и вкладывать финансы стоит лишь в том случае, если итоговый доход всё равно устраивает инвестора. к оглавлению ↑

Краткосрочные инвестиции в бухгалтерском балансе

Что такое бухгалтерский баланс? Это основной способ систематизации имущества предприятия. Баланс включает в себя стоимость всего имущества, размер прибыли, задолженность и другие денежные величины, привязанные к конкретной дате. В качестве даты используется конец месяца, квартала или года. Если предприятие имеет дело с вкладами, то бухгалтерия обязана отразить краткосрочные финансовые вложения в балансе.

Бухгалтерский баланс включает в себя 2 части:

- актив (состав имущества, его стоимость)e

- пассив (обязательства предприятия).

Другими словами, пассив показывает формирование источников финансирования, а актив – направленность этих источников, конкретные примеры использования денежных средств. Актив и пассив должны иметь одинаковое денежное значение – в этом и есть суть бухгалтерского баланса. Отличия между активом и пассивом нарушают баланс.

Актив предприятия делится на 2 части:

- оборотные активы;

- внеоборотные активы.

Пассив состоит из 3 частей:

- резервы и капитал;

- кратковременные обязательства;

- долговременные обязательства.

Из этого деления следует, что краткосрочные финансовые вложения исходят из пассива. Как правило, это кредиты и займы, дебиторские задолженности, а также другие платежи, крайний срок которых истекает не позднее, чем через 1 год. Краткосрочное инвестирование является более простым, чем долгосрочное. Но его обслуживание стоит достаточно дорого. Поэтому кратковременные вклады целесообразны только в ситуациях, когда прибыль выше процента по займу.

Зачастую краткосрочные финансовые вложения составляют основу внеоборотных активов. Это абсолютно нормальная практика, которую применяют многие организации. Но если компания производит финансирование долговременных проектов, используя краткосрочные инвестиции – это уже не очень правильно. Скорее всего, такая организация недостаточно надежна. к оглавлению ↑

Какая информация должна быть в бухгалтерской отчетности?

Если в бухгалтерском балансе предприятия появились краткосрочные финансовые вложения, то в бухотчетность должна быть включена следующая информация:

- Способы оценки вложений в зависимости от их типа.

- Варианты различных ситуаций, которые могут произойти при изменениях этих способов.

- Себестоимость инвестиций (в том числе тех, цену которых невозможно определить).

- Отличие актуальной цены от стоимости, указанной в предыдущем отчете.

- Стоимость залоговых бумаг (в том числе переданных другим предприятиям или лицам). Проданные бумаги в этот пункт не входят.

- Актуальная информация о резервах. Она нужна на тот случай, если вклады обесценятся. Бухгалтер должен указать размер и тип резервов, а также использованную их сумму за отчетный год.

- Информация о долговых бумагах и займах (дисконтная стоимость, методы предоставления дисконта).

к оглавлению ↑

Заключение

Краткосрочные вклады – это выгодная и распространенная категория инвестиций. Их срок не может превышать 12 месяцев. Предприятие имеет законное право переквалифицировать кратковременный вклад в долгосрочный, если иное не было оговорено заранее.

Как и другие источники финансирования, эти вложения должны быть полноценно отражены в бухгалтерской отчетности. Они являются частью актива предприятия, но напрямую влияют и на пассив. Риски таких инвестиций довольно невысоки, ведь политическую и экономическую ситуацию на ближайший год легко спрогнозировать.

Источник