- Корреляция активов на финансовых рынках

- Что такое корреляция?

- Корреляция на рынке форекс

- Корреляция на фондовом рынке

- Зависимость корреляции от времени

- Блог компании Тинькофф Инвестиции | Зачем нужны облигации в период низких ставок?

- В чем проблема облигаций?

- Что с корреляцией?

- Что с доходностью?

- Как выбирать облигации?

- Ну и что?

Корреляция активов на финансовых рынках

Что такое корреляция?

Начнем с такого примера. Вы наполняете свой инвестиционный портфель различными инструментами (акциями, облигациями, чем-то еще), но неожиданно замечаете, что в процессе инвестирования все результаты движутся преимущественно в одну сторону. Т.е. вы получаете либо заметную доходность, либо существенный убыток.

Если первая ситуация нас радует, то вторая сильно печалит и мы начинаем задумываться, все ли сделали правильно. И хотя убытки, даже порой затяжные, это неизбежная ситуация реального инвестирования, при составлении нашего портфеля действительно была допущена ошибка, исправление которой поможет заметно улучшить суммарную доходность. Причем решение в данной ситуации представляется достаточно очевидным — портфель должен состоять из активов, которые ведут себя по возможности независимо друг от друга, хотя каждый по отдельности способен быть источником денежного потока.

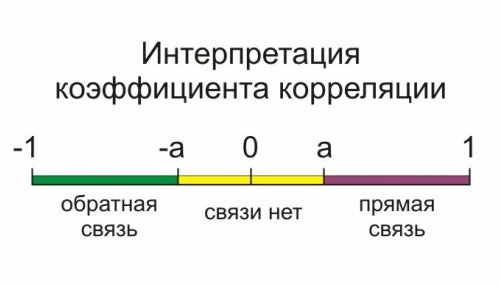

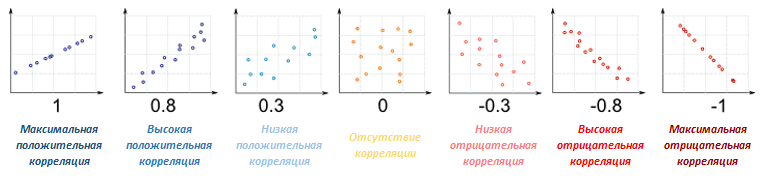

Корреляция описывается числом в интервале от 1 до -1. Единица со знаком плюс означает абсолютно идентичное движение активов (к такой ситуации, например, близки котировки USD/RUB и EUR/RUB), и в этом случае говорят о полной или максимальной положительной корреляции. Минус один описывает полностью противоположенное поведение, когда рост одного актива всегда вызывает убыток другого — это максимально отрицательная корреляция. Оба варианта скорее идеальные случаи, так что отрицательной корреляцией считается любое негативное значение.

Значение около нуля говорит об отсутствии зависимости между котировками. Т.е. в общем корреляция рассчитывается на основании эмпирических данных — подобная функция есть в Экселе — и поэтому зависит от интервала рассмотрения активов. Корреляция финансовых инструментов имеется как на форекс, так и на фондовом рынке — рассмотрим их отдельно.

Корреляция на рынке форекс

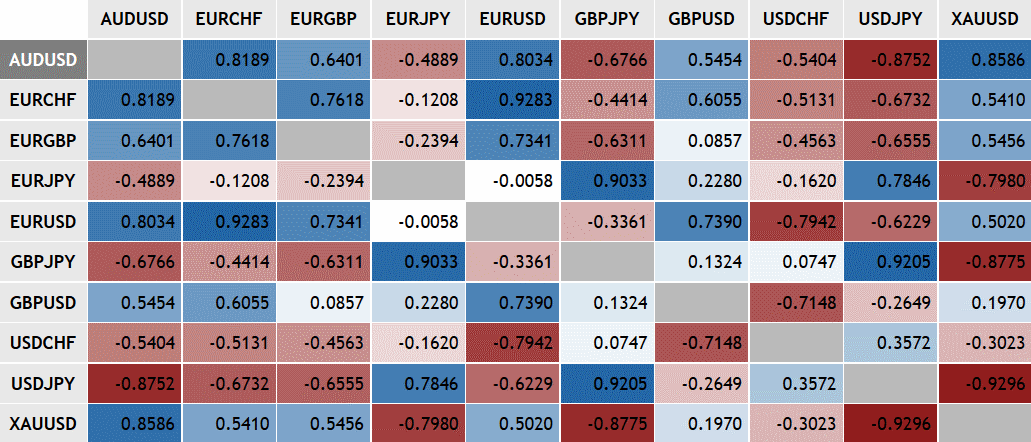

На форекс представлено не такое уж большое число значимых соотношений — семь главных валютных пар уже охватят около 80% валютного рынка. Однако при хаотичном изменении котировок говорить о каком-то постоянном значении коэффициента корреляции валютных пар не приходится — оно полностью зависит от выбранного диапазона. Для иллюстрации этого подойдут две ссылки. Вот первая https://www.home.saxo/insights/tools/fx-correlations-table/tool-details :

Как видно, на настоящий момент тут можно оценить коэффициенты корреляции почти за три года. Причем над таблицей слева находится ползунок, перемещая который можно увидеть, как менялась корреляция валютных пар с периода отсчета (сейчас это 17 ноября 2012) до произвольной даты в течение последнего года. При перемещении этого ползунка будет заметно, что ряд валют не только сильно меняет свое значение, но порой изменяется и сам знак корреляции.

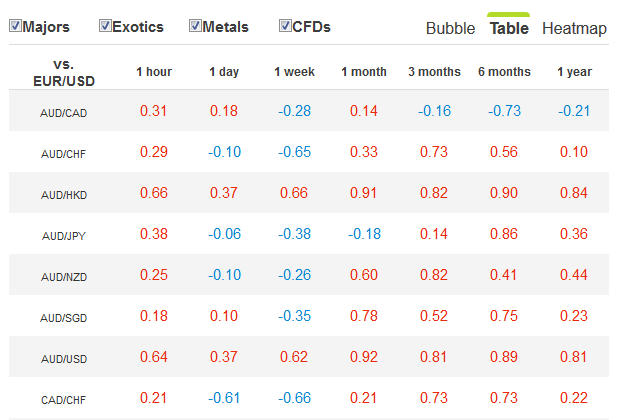

Аналогично можно выбрать периоды за последние 30 и 90 дней — почти наверняка многие показатели в ячейках не будут иметь ничего общего с прежними значениями. Кроме того, очень наглядно корреляция на форекс показана здесь: https://www1.oanda.com/lang/ru/forex-trading/analysis/currency-correlation :

Видно, что в большинстве случаев в течение года валютные пары меняли не только величину, но и знак корреляции к выбранной для сравнения паре (евро/доллар) на противоположенный. Щелчком по другой валютной паре в таблице можно выбрать ее в качестве эталона сравнения.

Корреляция на фондовом рынке

Переходя к фондовому рынку, в первую очередь необходимо обратить внимание на несравненно большее число инструментов, поскольку в принципе каждую акцию (и облигацию) можно рассматривать как отдельный актив. Таблица корреляции каждой акции друг к другу только на американском рынке привела бы к совершенно астрономическим цифрам — слава богу, в распоряжении инвестора есть такой инструмент как ETF, который помогает вложиться в произвольный индекс, отражающий экономику целого государства или даже региона, например Европы.

ETF позволяет широко диверсифицировать капитал — например, биржевой фонд с тикером SPY включает в себя 500 акций компаний США. Но не менее важным является то, что имея простой инструмент для вложения мы можем сравнить индексы различных стран друг с другом (пример — американский S&P500, российский РТС, немецкий DAX и др.) и на выходе получить относительную простую таблицу с достаточно ясными возможностями для инвестирования.

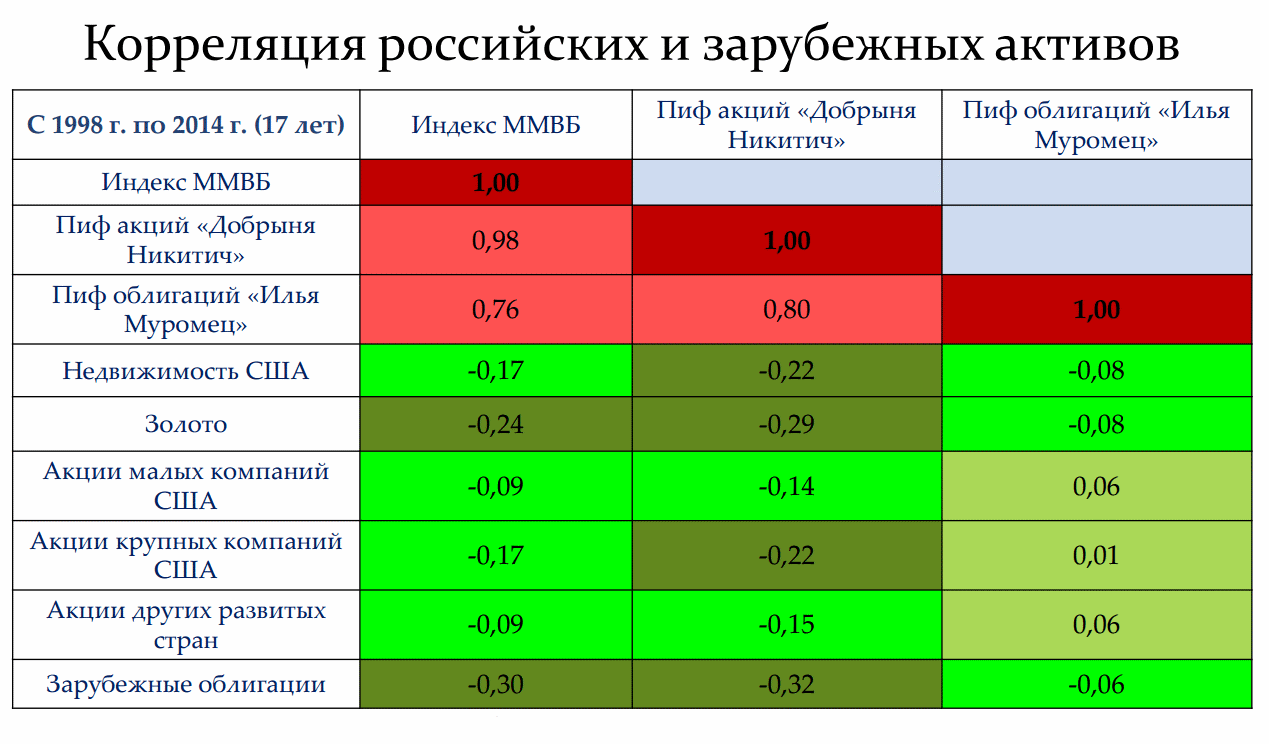

Ложка (и немалая) дегтя в том, что и на фондовом рынке коэффициенты корреляции финансовых инструментов не отличаются постоянством. Однако, в отличие от валютных пар, эти изменения обычно происходят медленнее и находятся в менее широком диапазоне (как будет показано ниже, историческая корреляция американских акций и облигаций с 1930 года описывалась интервалом от +0.5 до -0.5). Рассмотрим корреляцию российских и зарубежных активов (расчеты Сергея Наумова):

Здесь приведена корреляция российских и зарубежных активов на периоде в 17 лет до 2014 года. Из нее видно, что например российские акции и облигации имеют высокую корреляцию друг с другом (их котировки движутся как правило в одном направлении), тогда как золото и зарубежные облигации имели к российским акциям скорее противоположенное движение, т.е. отрицательную корреляцию.

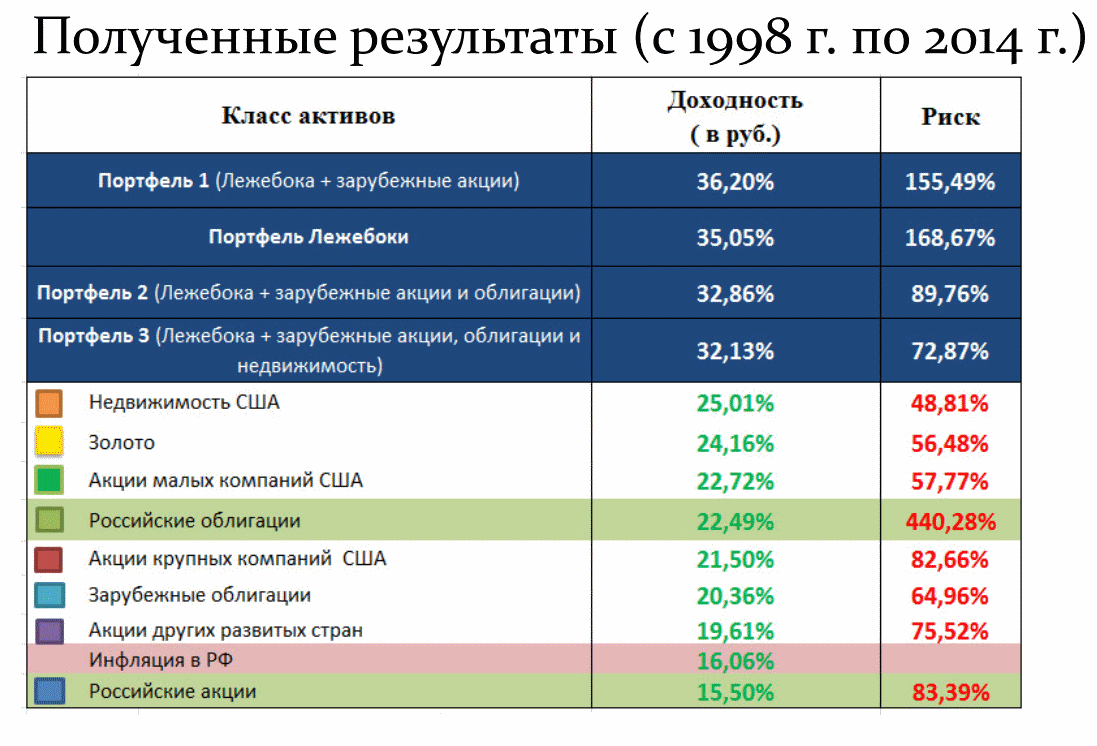

Следовательно, разбавляя американские активы российскими с включением доли золота, можно было бы на первый взгляд добиться сглаживания доходности — однако на практике мы получили бы не просто более ровную кривую, а заметный дополнительный бонус. Посмотрим на таблицу ниже:

Так называемый «портфель лежебоки» — это портфель, включающий равные доли российских акций, облигаций и золота. При этом сравнивая доходность всех четырех портфелей можно увидеть, что она оказалась заметно выше, чем просто арифметическое среднее активов по отдельности! Как такое возможно?

Объяснение этому было дано еще в начале 50-х годов Г. Марковицем, который 30 лет спустя получил за свою теорию Нобелевскую премию — а сама теория стала основой портфельного инвестирования, наряду с понятием о корреляции активов. Согласитесь, что получать в течение 17 лет доходность на уровне 35% в год не позволяет ни один банк — такие предложения делаются лишь откровенными пирамидами. Тем не менее следующий слайд, берущий те же активы, но за другой период, хорошо иллюстрирует высказывание, как прошлая доходность не гарантирует будущей:

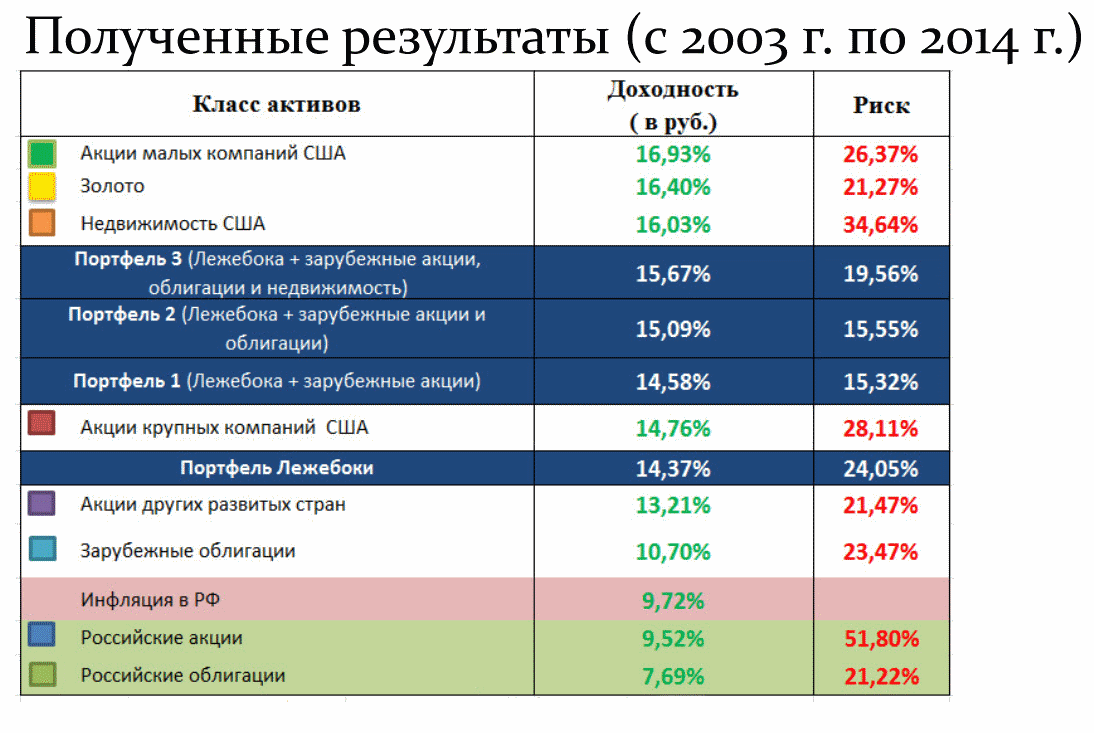

Как видно, здесь доходность портфелей представляет уже скорее среднее значение, хотя и лежащее гораздо ближе к верхней границе, чем к нижней; причем риски в этом случае оказываются ниже, чем в прошлой таблице. Откуда такие расхождения? В плане доходности стоит вспомнить огромный рывок российского рынка в 1999 году, когда паи облигаций выросли на невероятные 1800% — и вплоть до 2008 года российский рынок почти непрерывно рос, давая по несколько десятков процентов годовых.

Основной пик пришелся именно на 1999-2000 год. Однако после кризиса 2008 года последовала почти обратная ситуация — несколько восстановившись в 2009 году, в следующие годы даже рублевый индекс ММВБ не сумел достичь своего максимума, а номинированный в долларах РТС и вовсе после декабря 2014 отправился почти к уровню просадки 2008 года. Следовательно, несмотря на отрицательную корреляцию к американскому, российский рынок просто оказался не самым удачным активом, который с 2003 по 2014 годы показал среднюю доходность даже чуть ниже инфляции.

И это является важным фактором, который необходимо учесть — только нулевая или отрицательная корреляция не обеспечит кумулятивный эффект, если хотя бы один из активов будет показывать стагнацию или тем более негативную доходность. Идея именно в том, что в целом доходны оба актива, но проявляется это в разные периоды времени. Поэтому если в качестве развивающегося рынка в дополнение к американскому и европейскому добавлять российские активы, то нужно иметь в виду, что должный эффект, показанный в первой таблице, проявится лишь в случае возобновления роста.

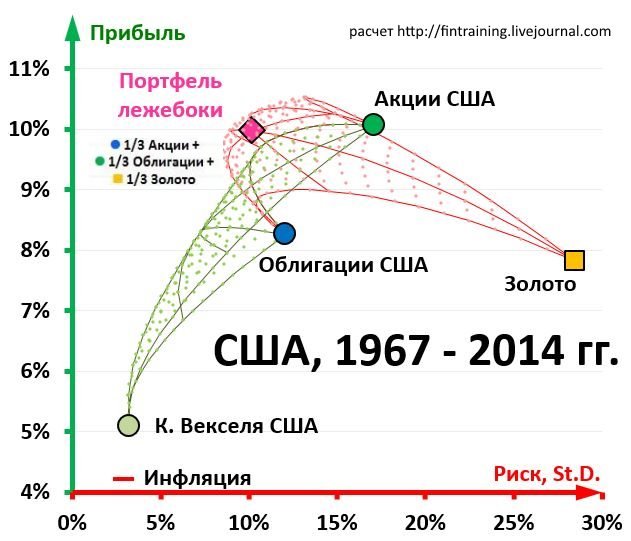

Следовательно, нужно не только учитывать корреляцию, но и в идеальном случае представлять экономические возможности своих активов. При этом на американском рынке аналогичный портфель за почти 50 лет показал те же результаты, что и акции, однако с заметно меньшим риском:

Если же рассмотреть те же данные с 1925 года, то картина немного изменится: хотя доходность по акциям останется почти на том же уровне (9%, т.е. только на 10% меньше), но золото даст результат, близкий к 5% (что меньше почти на 40%). Соответственно, пострадает и портфельный результат: американский «лежебока» с 1925 года даст доходность лишь немногим более 7%, уже заметнее уступая акциям. Поэтому вывод ожидаем: волшебного портфеля нет, а российский лежебока в ближайшие годы скорее всего будет постепенно терять свой громадный отрыв, приближаясь к средним рыночным значениям.

Зависимость корреляции от времени

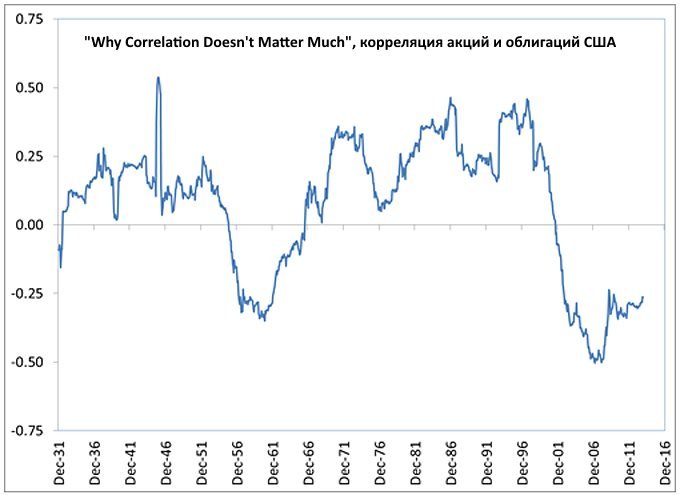

Как уже упоминалось выше, корреляция не является константой и сама меняется в зависимости от времени. К примеру, корреляция между акциями США и пятилетними гос. облигациями с 1926 по 2013 годы была равна 0.07 — т.е. зависимость почти не прослеживалась. Однако на истории корреляция колебалась от -0,5 до +0,5, причем в XX веке после Великой Депрессии она находилась в отрицательной зоне лишь с середины 50-х по середину 60-х годов. В период с 1970-1985 корреляция акций и облигаций была равна 0.3%, тогда как с 2002-2013 обратной по знаку:

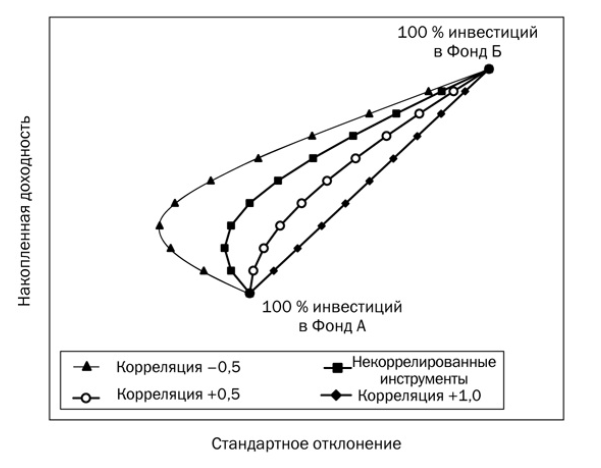

Таким образом, задача поиска доходности зависит от двух неизвестных: корреляции и доходности активов на рассматриваемом промежутке, причем эта доходность достигается с различным риском (отклонением от среднего значения). Отрицательная корреляция в общем случае позволяет достигать большей доходности с меньшим риском по сравнению с менее доходным активом:

Фонд А — менее волатильный и менее доходный актив (облигации), фонд Б — более волатильный и доходный (акции). Стандартное отклонение определяет размах колебаний относительно среднего значения актива. Такое соотношение, как на рисунке выше, наблюдается на длинной истории — однако в пределах десятилетий может довольно сильно меняться:

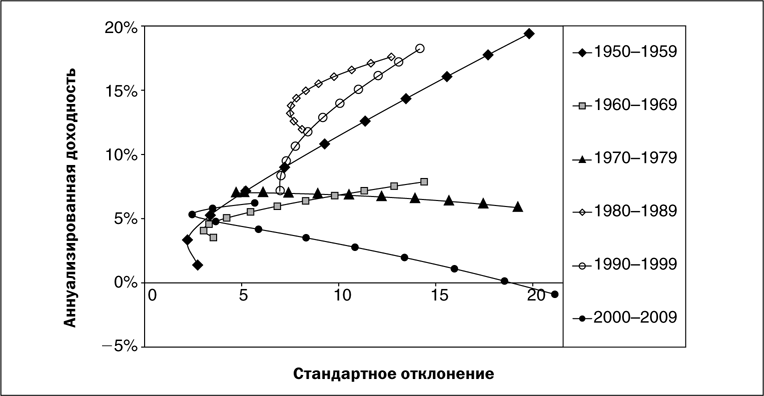

Видно, что на протяжении 2000-2009 годов американские акции даже ушли в минус, в результате чего кривая получила движение вниз, а не вверх. Следовательно, корреляция ничего не говорит об абсолютной доходности — первая может мало меняться на протяжении 20 лет, однако результаты одинаковых портфелей на следующих друг за другом 10-летних промежутках разойдутся.

Так, в кризисные 70-е и растущие 80-е корреляция американских акций и 5-летних облигаций была в среднем одинакова (около 0.25), однако доходность портфеля 50 на 50 во втором случае была 15% годовых, а в первом лишь около 7%. Ниже отдельно показаны наилучшее и наихудшее американское десятилетие с 1950 года:

Как видим, отрицательная корреляция с 2000 года явилась причиной заметного выгиба кривой влево, в результате чего 5% доходности могли быть достигнуты с очень низким риском. Несомненно важным для инвестора является и корреляция других активов — в первую очередь американского и европейского рынков, стран Азии и пр. Детальный подход показывает разницу в их движениях — и следовательно, необходимость учитывать в своем портфеле рынки разных стран.

Источник

Блог компании Тинькофф Инвестиции | Зачем нужны облигации в период низких ставок?

Последние 40 лет вместе со снижением ключевой ставки ФРС постепенно падала и доходность облигаций. Момент, когда долговые инструменты перестанут генерировать существенный денежный поток, стал вопросом времени. А пандемия коронавируса и ответные действия регулятора лишь ускорили его наступление.

Доходность (yield, серый) и окупаемость (return, зеленый) вложений в 10-летние облигации Минфина США

При этом отдельные аналитики и фонды предвидели его раньше других. Например, суверенный фонд Норвегии еще в 2017 году увеличил долю рисковых инструментов в портфеле. Другие же институционалы попадают в новую реальность только сейчас, а вместе с ними без почвы под ногами оказываются и их клиенты.

Принято считать, что рынок долговых инструментов управляется «умными деньгами», которые обладают обширным доступом к информации и, как следствие, лучше других игроков умеют держать нос по ветру. Если от облигаций массово отказываются крупнейшие пенсионные фонды и управляющие компании по всему миру, то зачем они вообще нужны частному инвестору?

В предыдущей статье мы рассмотрели, что такое диверсификация и какой она бывает, а сейчас попробуем разобраться, можно ли продолжать использовать облигации для диверсификации своих портфелей или же лучше рассмотреть другие классы активов.

В чем проблема облигаций?

Почему долговые инструменты вдруг стали такими непопулярными? Ведь ключевая ставка ФРС снижается не первый день и уже опускалась к нулевому диапазону после мирового финансового кризиса 2008 года. Как это часто бывает, ответ кроется в контексте.

Традиционно облигации помогали снизить риски портфеля двумя способами: генерировали стабильный и рассчитываемый денежный поток, а также обеспечивали ликвидность на случай обрушения рынка акций.

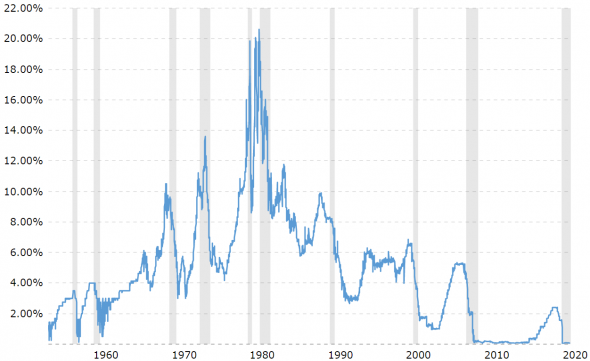

По идее, во время рецессии регулятор снижает ключевую ставку, создавая благоприятные условия для восстановления экономики. На графике ниже периоды рецессий выделены серым цветом:

Ставка по федеральным фондам ФРС

Как следствие, корпорации и государства занимают с более низкими процентами, доходность по предыдущим выпускам облигаций падает, а цена бумаг растет. Все это позволяет инвесторам провести выгодную ребалансировку и купить упавшие акции по перспективным ценам.

Фиксированный доход также играл не последнюю роль: его можно было реинвестировать, направить на текущее потребление, отложить на случай просадки в акциях. Таким образом, на протяжении десятилетий инвесторы получали прибыль, сравнимую с доходностью рынка акций, но куда менее волатильную и рискованную.

Однако теперь облигации оказались зажаты между Сциллой и Харибдой. С одной стороны, пространства для дальнейшего снижения ставки осталось крайне мало, что означает ограниченный потенциал роста стоимости бумаг. С другой, сверхмягкая монетарная политика угрожает рынку инфляцией и новым циклом роста ставок, который больно ударит по бумагам с большой дюрацией.

Более того, высокий уровень инфляции вынудит правительство свернуть программы стимулирования экономики. Это может вызвать одновременное обрушение рынков акций и облигаций. Такое размышление вынуждает искать защиту портфеля в том же золоте или альтернативных классах активов, но никак не в облигациях, которые в новых экономических условиях оказались с акциями в одной лодке.

Что с корреляцией?

Стоимость акций очень часто зависит не от фундаментальных показателей, а от ожиданий: роста прибыли, торжества новых технологий, победы добра над злом и т. д. Это вполне нормально и привычно для актива, стоимость которого в теории должна отражать динамику будущих доходов. И достаточно странно видеть подобное «ожидание варваров» на обычно рациональном рынке облигаций, где все денежные потоки по активу известны заранее.

Речь идет о недавнем росте доходности десятилетних трежерис, который приковал внимание инвесторов из-за связи с рынком акций. Кажется, очень давно финансовый мир так пристально не следил за рынком долга, который начал падать на фоне роста инфляционных ожиданий и вызвал распродажи в акциях технологических гигантов. Значит ли это, что облигации перестали быть инструментом для диверсификации портфелей из-за нарушения обратной зависимости между ценой долговых бумаг и стоимостью акций?

По данным одной из крупнейших управляющих компаний на рынке облигаций PIMCO, те взаимосвязи, которые присутствовали на рынке с 1997 года, по-прежнему остаются с нами.

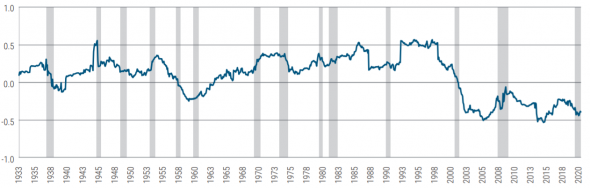

Корреляция между акциями и облигациями на рынке США. Акции представлены S&P 500 Total Return Index, а облигации — GFD USA 10-year Government Bond Total Return Index. Корреляция отображается по месяцам за предыдущие 60 месяцев

Как мы видим по графику, несмотря на похожее поведение акций и облигаций во время обвала рынков в марте 2020-го, корреляция между рисковыми и безрисковыми активами на рынке США остается отрицательной. Более того, до этого большую часть времени она была положительной и находилась в диапазоне от 0 до 0,5. Конечно, никто не знает, как поведет себя взаимосвязь в условиях низких ставок, но делать поспешные выводы и отказываться от облигаций в портфеле пока рано.

Проблема в том, что эффекты низких ставок и активной стимулирующей политики регулятора пока плохо изучены. Так, недавняя распродажа в технологических акциях могла стать следствием одной из аномалий, когда ценные бумаги компаний роста покупались в качестве квазиоблигаций. Мизерная дивидендная доходность и доля в будущих потоках казались неплохой альтернативой трежерис, которые могли предложить в ответ аналогичную мизерную доходность и возврат номинала. Так, августовский минимум по доходности десятилетних казначейских бумаг совпал с импульсом в ключевых акциях роста.

Соответственно, эта же взаимосвязь сработала в обратную сторону, когда ФРС в марте отменила послабление SLR, которое позволяло американским банкам держать на балансе трежерис без нагрузки на капитал. Заблаговременные продажи гособлигаций кредитными организациями вызвали рост доходностей, который уже привел к распродаже в акциях технологических гигантов. Заметьте, другие сектора достаточно быстро восстановились от мартовских распродаж. В техническую коррекцию вошел только индекс Nasdaq.

Что с доходностью?

Как мы уже увидели в примере с недавней коррекцией, важна не только абсолютная доходность, но и относительная. Только на ее основе мы сможем определить привлекательность тех или иных вложений. В прошлом году на фоне молниеносного падения рынка акций и такого же быстрого восстановления могло показаться, что облигации стали бесполезны. Ведь ФРС с помощью низких ставок и программ количественного смягчения будет пытаться запустить восстановление экономики через подъем инфляции.

Во-первых, если у регулятора все получится, выиграют далеко не все сектора фондового рынка. Во-вторых, давайте вспомним другие примеры подобной политики. Их всего два: Япония и ЕС. Разогнать инфляцию не получилось ни там ни там. Однако QE и низкие ставки пришли надолго и пока не собираются уходить. Что случилось с теми инвесторами, которые вкладывали в облигации?

Вы удивитесь, но их доходность оказалась не так уж и скромна на фоне акций или тем более наличных денег.

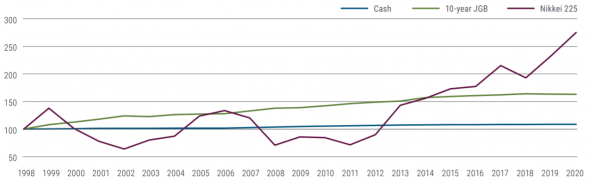

100 иен, вложенные в 3 класса активов: 10-летние облигации Японии, наличные (через 12-месячные векселя, привязанные к ставке Libor в иенах) и индекс Nikkei 225

Да, доходность скромная, но даже она на протяжении 15 лет опережала прибыльность вложений в акции. Но главное, что за этот период бонды показали стабильность: коэффициент Шарпа для вложений в облигации составил 0,9 против 0,29 для инвестиций в акции. Разве не этого инвесторы ждут от безрискового актива?

Аналогичный результат показали и активы в еврозоне. Хотя эпоха низких ставок пришла туда относительно недавно, мы уже можем выделить некоторые результаты.

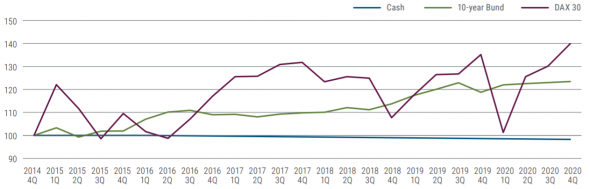

100 евро, вложенные в 3 класса активов: 10-летние облигации Германии, наличные (через трехмесячные векселя, привязанные к ставке Libor в евро) и индекс DAX 30

В случае с облигациями и индексом DAX преимущество первых, конечно, уже не так очевидно. Однако стабильность этих вложений также поражает: коэффициент Шарпа для немецких бундов составил космические 1,6 против 0,66 у акций.

Как мы видим, облигации в периоды низких ставок оказываются не так уж плохи с точки зрения относительной доходности. Ну а с точки зрения стабильности прибыли им нет равных. Кто знает, если сбудется прогноз Vanguard о среднем росте американских акций на 4% в год на протяжении следующих десяти лет, то мы вполне сможем увидеть повторение европейского сценария, когда волатильность акций не дает в полной мере насладиться их доходностью.

При этом аналитики могут ошибаться не только в меньшую, но и в большую сторону. Что будет, если рынок войдет в состояние fat and flat, которым в Goldman Sachs характеризуют отсутствие роста при высокой волатильности? Возможно, инструменты с фиксированной доходностью снова наберут популярность среди пенсионных фондов.

Как выбирать облигации?

Получается, что облигации в период низких ставок не утратили своих главных качеств, которые делали их идеальными инструментами диверсификации портфеля, — отрицательной корреляции с акциями и относительно высокой доходности. Но как правильно выбрать долговые бумаги в свой портфель? Мы выделили несколько основных критериев, на которые следует обратить внимание частному инвестору.

Кредитное качество

Все преимущества облигаций перед другими классами активов исчезают, когда речь заходит о риске, что эмитент объявит дефолт. Не гонитесь за большой премией к безрисковым инструментам, ведь перед нами стоит задача оптимизировать стабильность портфеля, а не максимизировать его доход. Так что больше внимания уделяйте ОФЗ и бумагам надежных компаний, а не высокодоходным (мусорным) облигациям.

Диверсификация вложений

Вы можете не только диверсифицировать свой портфель облигациями, но и уйти на уровень глубже и диверсифицировать свои вложения в долговые инструменты. Чтобы снизить риск дефолта, покупайте облигации компаний из разных отраслей, которые слабо коррелируют друг с другом. Также используйте страновую и валютную диверсификации. Отличным помощником в этом деле могут стать биржевые фонды, которые позволяют за небольшую сумму купить готовый портфель облигаций.

Срок погашения

Мы уже упоминали такой риск вложений в облигации, как возможное повышение процентной ставки. Причем на отдельных рынках этот процесс уже начался. Чтобы минимизировать этот риск, покупайте относительно короткие облигации и держите их до погашения. Доходность будет меньше, но шанс нарваться на мину в виде разворота монетарной политики также снизится.

Лестницы ликвидности

При создании портфеля облигаций в текущих экономических условиях можно воспользоваться принципом лестницы. Он означает, что бумаги в портфель подбираются по сроку погашения равными долями. Предположим, вы не готовы брать на себя больший риск роста ставок, чем несут в себе пятилетние бумаги. В этом случае на них придется 20% от портфеля. Еще 20% вы вложите в четырехлетние, потом 20% — в трехлетние и так далее. В этом случае ликвидность в ваш портфель будет приходить как будто по лестнице, то есть равными долями через примерно одинаковые промежутки времени, что позволит спланировать будущие вложения с учетом смены экономических трендов.

Ну и что?

- Даже в текущих условиях все еще работает главное преимущество облигаций — их низкая корреляция с рынком акций.

- Не пренебрегайте облигациями только из-за их низкой доходности. Возможно, она окажется высокой относительно других классов активов.

- Инфляционные ожидания не равны инфляции. Не бегите впереди паровоза в попытке угадать будущие тренды, а просто занимайтесь диверсификацией.

- Диверсификации много не бывает. Постарайтесь снижать риски не только портфеля в целом, но и его отдельных частей. В этом вам помогут биржевые фонды на облигации.

- Сфокусируйтесь на коротких бумагах высокого кредитного качества.

Мы сделали подборку с инструментами, которые помогут просто и эффективно диверсифицировать портфель. Короткие облигации надежных эмитентов и основанные на стратегии «Вечного портфеля» биржевые фонды в разных валютах позволят снизить зависимость вашего инвестиционного капитала от волатильного рынка акций.

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

Источник