- Применение корреляционно-регрессионного анализа

- Что такое корреляционно-регрессионный анализ (КРА) предприятия?

- Где используется корреляционно-регрессионный анализ?

- Задачи, виды и показатели корреляционно-регрессионного анализа

- Оценка

- Статистический анализ объема инвестиций в основной капитал в РФ

- Библиографическое описание:

- Основы регрессионного анализа для инвесторов. Построение модели в Excel

- Последние новости

- Рекомендованные новости

- События недели. Главное с БКС Экспресс

- Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

- Анализ эмитента. Intel — ведущий производитель процессоров

- Американские коммунальщики. Отрасль с высокими дивидендами

Применение корреляционно-регрессионного анализа

В системе статистической обработки данных и аналитики часто используется сочетание методик корреляции и регрессии. Создателем корреляционно-регрессионного анализа считается Фрэнсис Гальтон, который разработал теоретическую основу методологии в 1795 году. В конце 19 века многие европейские ученые в области теории статистики углубили познания в вопросе использования количественных измерителей для отражения связей между явлениями.

Что такое корреляционно-регрессионный анализ (КРА) предприятия?

Корреляционно-регрессионный анализ (КРА) на предприятиях используется для выявления связей между несколькими факторами хозяйственной деятельности и оценки степени взаимозависимости выбранных для анализа критериев. Методика использует два алгоритма действий:

- Корреляция, которая направлена на построение моделей связей.

- Регрессия, используемая для прогнозирования событий на основе наиболее подходящей для ситуации модели связей.

Анализ проводится в несколько шагов:

- постановка задач проведения исследования;

- массовый сбор информации: систематизация статистических данных по конкретным показателям деятельности предприятия в динамике за несколько периодов;

- этап создания модели связей;

- анализ функционирования модели, оценка ее эффективности.

Для проведения КРА необходимо использовать показатели в едином измерителе, все они должны иметь числовое значение.

ОБРАТИТЕ ВНИМАНИЕ! Для достоверности данных и работоспособности модели сведения должны быть собраны за длительный отрезок времени.

Для полноты анализа надо устранить количественные ограничения на показатели модели, должно соблюдаться условие постоянной временной и территориальной структуры рассматриваемой совокупности элементов.

Где используется корреляционно-регрессионный анализ?

ВАЖНО! Пример проведения корреляционно-регрессионного анализа от КонсультантПлюс доступен по ссылке

Основные ситуации применения КРА:

- Тестирование отношения между несколькими величинами: выявляется, что именно этот показатель является влияющим, а второй – зависимым.

- Определение связи между двумя переменными факторами без уточнения причинно-следственного блока сведений.

- Расчет показателя по изменению значения другого фактора.

Корреляционно-регрессионная методика анализа может применяться для подготовки данных о разных сторонах деятельности компании. В бизнесе построение моделей зависимости одного показателя от других факторов и дальнейшая эксплуатация выведенной математической формулы позволяют отслеживать оперативное изменение текущей ситуации в выбранном сегменте хозяйствования и быстро принимать управленческие решения.

Например, благодаря КРА можно постоянно отслеживать уровень рыночной стоимости предприятия. Для этого на начальных этапах проводится сбор информации о динамике изменения рыночной стоимости и статистических показателей всех возможных факторов влияния:

- уровень выручки;

- рентабельность;

- размер активов;

- сумма непогашенной дебиторской или кредиторской задолженности;

- резерв сомнительных долгов и др.

Для каждого критерия строится модель, которая выявляет, насколько сильно фактор может влиять на рыночную стоимость бизнес-проекта. Когда все модели построены, оценивается их работоспособность и адекватность. Из комплекса данных выбирается тот тип взаимосвязей, который отвечает требованиям объективности и достоверности. На основе полученной схемы связей создается уравнение, которое позволит получать прогнозные данные об изменении рыночной стоимости при условии изменения значения конкретного фактора.

Методику можно применять при формировании ценовой политики, составлении бизнес-планов, проработке вопроса о расширении ассортиментного ряда и в других сегментах предпринимательства.

Задачи, виды и показатели корреляционно-регрессионного анализа

Задачи КРА заключаются в:

- идентификации наиболее значимых факторов влияния на конкретный показатель деятельности предприятия;

- количественном измерении тесноты выявленных связей между показателями;

- определении неизвестных причин возникновения связей;

- всесторонней оценке факторов, которые признаны наиболее важными для рассматриваемого показателя;

- выведении формулы уравнения регрессии;

- составлении прогноза возможного результата деятельности при изменении ключевых связанных факторов с учетом возможного влияния других факторных признаков.

КРА подразумевает использование нескольких видов корреляционных и регрессионных методов. Зависимости выявляются при помощи корреляций таких типов:

- парная, если связь устанавливается с участием двух признаков;

- частная – взаимосвязь оценивается между искомым показателем и одним из ключевых факторов, при этом условием задается постоянное значение комплекса других факторов (то есть числовое выражение всех остальных факторов в любых ситуациях будет приниматься за определенную неизменную величину);

- множественная – основу исследования составляет влияние на показатель деятельности не одного фактора, а сразу нескольких критериев (двух и более).

СПРАВОЧНО! Выявленные показатели степени тесноты связей отражаются коэффициентом корреляции.

На выбор коэффициента влияет шкала измерения признаков:

- Шкала номинальная, которая предназначена для приведения описательных характеристик объектов.

- Шкала ординальная нужна для вычисления степени упорядоченности объектов в привязке к одному и более признакам.

- Шкала количественная используется для отражения количественных значений показателей.

Регрессионный анализ пользуется методом наименьших квадратов. Регрессия может быть линейной и множественной. Линейный тип предполагает модель из связей между двумя параметрами. Например, при наличии таких двух критериев, как урожайность клубники и полив, понятно, что именно объем поступающей влаги будет влиять на объем выращенной и собранной клубники. Если полив будет чрезмерным, то урожай пропадет. Урожайность же клубники никак не может воздействовать на систему полива.

Множественная регрессия учитывает более двух факторов одновременно. В случае с клубникой при оценке ее урожайности могут использоваться факторы полива, плодородности почвы, температурного режима, отсутствия слизняков, сортовые особенности, своевременность внесения удобрений. Все перечисленные показатели в совокупности оказывают комплексное воздействие на искомое значение – урожайность ягод.

Система показателей анализа формируется критериями классификации. Например, при экстенсивном типе развития бизнеса в качестве показателей могут выступать такие факторы:

- количество сотрудников;

- число заключенных договоров за отчетный период;

- посевные площади;

- прирост поголовья скота;

- расширение дилерской сети;

- объем основных фондов.

При интенсивном типе развития могут применяться следующие показатели:

- производительность труда;

- рентабельность;

- урожайность;

- фондоотдача;

- ликвидность;

- средний объем поставок в отчетном периоде по одному договору.

Оценка

Для оценки достоверности и эффективности модели связей необходимо построить матрицу коэффициентов. Коэффициент в случае парной корреляции вычисляется по формуле:

Диапазон значений коэффициента ограничивается показателями от -1 до +1. Если итоговое значение было получено со знаком плюс, то между рассматриваемыми переменными имеется прямая связь. Если в результате расчетов значение оказалось отрицательным, то связь будет обратной, то есть при увеличении одного из показателей другой связанный с ним фактор будет уменьшаться. Пример прямой связи – увеличение посевных площадей будет способствовать росту объема собираемой с полей продукции. Пример обратной связи – увеличение посевных площадей сопровождается снижением урожайности.

Качественный аспект тесноты связи между рассматриваемыми в аналитических расчетах показателями можно оценивать, основываясь на шкале Чеддока.

В соответствии с ее нормами связь будет расцениваться как сильная при значении коэффициента корреляции по абсолютным данным величины выше 0,7. Положительный или отрицательный знак сопровождает числовое значение – неважно, ориентироваться необходимо только на число. Если коэффициент после вычислений оказался ниже 0,3, то связь можно считать слабой.

Для дальнейших этапов анализа выбираются факторы с высокой степенью связанности. Все остальные критерии, для которых установлена слабая связь, отбрасываются. На основании полученных сведений определяется вид математического уравнения регрессии. Рассчитывается численное значение оценки параметров регрессии, определяются качества полученной модели регрессии.

Источник

Статистический анализ объема инвестиций в основной капитал в РФ

Рубрика: 4. Экономическое развитие и рост

Дата публикации: 07.10.2017

Статья просмотрена: 2028 раз

Библиографическое описание:

Конденкова, М. А. Статистический анализ объема инвестиций в основной капитал в РФ / М. А. Конденкова. — Текст : непосредственный // Инновационная экономика : материалы IV Междунар. науч. конф. (г. Казань, октябрь 2017 г.). — Казань : Бук, 2017. — С. 7-9. — URL: https://moluch.ru/conf/econ/archive/262/12656/ (дата обращения: 12.06.2021).

В статье дана оценка динамики объема инвестиций в основной капитал и проведен факторный анализ объема инвестиций в основной капитал в РФ. Построена регрессионная модель высокого качества.

Ключевые слова: инвестиции в основной капитал, валовой внутренний продукт, парный коэффициент корреляции, корреляционно-регрессионный анализ

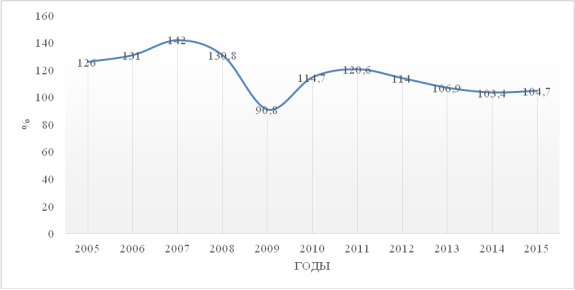

Рост благосостояния общества, а также развитие экономики основаны на высоком масштабе воспроизводства товаров и услуг. Не последнюю роль в этом процессе выполняют инвестиции. На данный момент капитальные вложения являются одним из основных направлений вложения инвестиций в нашей стране. Для грамотного же вложения инвестиций, знания сложившейся в настоящий момент ситуации в данной сфере, либо ситуации, которая была ранее, необходимо проводить статистическое прогнозирование инвестиций в основной капитал [1, 2]. В качестве основного инструментария исследования в этом случае выступает методология изучения многомерных временных рядов и, прежде всего, его важнейшая ветвь — корреляционный и регрессионный анализ. На рисунке 1 представлена динамика объема инвестиций в основной капитал с 2005–2015 гг.

Рис. 1. Динамика объема инвестиций в основной капитал в РФ, в %

Визуальный анализ рисунка 1 показал, что инвестиции в основной капитал в Российской Федерации имеют тенденцию к росту до 2007 года, затем с 2007 наблюдается снижение, после, с 2009 года снова имеет место тенденция к росту и продолжается до 2011 года, в 2011 году начинается снижение объема инвестиций и их повышение отмечается лишь в 2015 году.

Проведем корреляционно-регрессионный анализ объема инвестиций в основной капитал в РФ за период 2005–2015 гг. Исходные данные для анализа цен взяты из базы данных Федеральной службы государственной статистики.

Рассмотрим следующий набор показателей:

Y — Объем инвестиций в основной капитал, темп роста %;

X1 — Валовой внутренний продукт, темп роста %;

Х2 — Среднедушевые денежные доходы населения по РФ, темп роста %;

Х3 — Численность безработных по РФ, тыс. чел.;

Х4 — Степень износа основных фондов в РФ, %;

Х5 — Уровень инфляции в РФ, %.

Проведем корреляционный анализ исходных показателей. Для этого строим матрицу коэффициентов парной корреляции (Анализ данных — корреляция) [3].

Источник

Основы регрессионного анализа для инвесторов. Построение модели в Excel

Представляем вашему вниманию статистический метод расчета справедливой стоимости акций. Речь идет о регрессионном анализе. Незаменимую помощь в процессе исследования окажет обычный Excel.

Что такое регрессия

Регрессионный анализ является статистическим методом исследования. Он позволяет оценить зависимость одной (зависимой) переменной от других (независимых) переменных. Самой простой является линейная регрессия. Ее формула такова:

Y = a0 + a1x1 + … + anxn

где Y — зависимая переменная,

x — независимые переменные, влияющие на нее,

a — коэффициенты регрессии.

Зависимой переменной может выступать цена актива. Возможные влияющие факторы — цены других активов, финансовые и макропоказатели и т.д. В нашем случае считать будем теоретическую (расчетную) условно справедливую стоимость акций, зависящую от цен на другие активы.

Важно, чтобы независимых переменных было не слишком мало, но и не слишком много. Влияющие переменные стоит отбирать из экономических соображений, руководствуясь здравым смыслом. В идеале их нужно тестировать на мультиколлинеарность и т.д., но наш обзор посвящен базовым принципам регрессионного анализа. Статистическую значимость модели поможет оценить показатель R2 (R — квадрат), о нем речь пойдет дальше.

Если фактическая цена бумаги заметно отклоняется от расчетной, появляется повод для дополнительного анализа. Стоит также смотреть на техническую картину, мультипликаторы, общерыночную ситуацию. Существуют также методы финансового моделирования, носящие фундаментальный подход, в частности, модели дисконтирования денежных потоков (DCF) и модели дисконтирования дивидендов (DDM).

Пример расчетов в Excel и выводы

В качестве примера возьмем акции американского нефтегазового гиганта Exxon Mobil (XOM). Модель будет упрощенной и учебной и не является рекомендацией для осуществления операций с бумагами, ситуацию нужно смотреть в комплексе.

Независимыми переменными у нас выступят фьючерсы на американскую нефть WTI (склеенные фронтальные контракты) и индекс S&P 500. Логика проста — бизнес компании зависит от цен на нефть, а поведение акций в теории должно быть связано в общерыночной ситуацией.

Шаг 1. Выкачиваем в Excel котировки XOM, SPX и CL1. Данные возьмем за пять лет. Так как на более длительных периодах наблюдалась разная структурная ситуация на нефтяном рынке. Возьмем статистику в недельной разбивке, будет 262 наблюдения.

Шаг 2. Активируем настройку регрессионного анализа. Открываем раздел Файл. Переходим на вкладку Параметры Excel — Надстройки. Внизу появившегося окна будет вкладка Управление, где стоит параметр Надстройки Excel, жмем — Перейти.

Выбираем опцию Пакет анализа.

Готово. Результат появится в разделе Данные — Анализ данных.

Шаг 3. Строим регрессию. При клике на Анализ данных появится меню с опциями функционала для анализа. Выбираем Регрессия.

Заполняем окна по аналогии со схемой, используя ранее выгруженные данные по активам.

На выходе получаем вот такие данные.

Шаг 4. Интерпретация. Статистических показателей много. Не вдаваясь в теорию, наиболее интересными являются значения коэффициентов регрессии и показатель R2.

Наша модель будет иметь следующий вид:

Цена акций Exxon Mobil = $96,2 + 0,28*WTI — 0,01*S&P 500

R — квадрат равен 0,61. Показатель показывает, насколько значение зависимой переменной определяется значениями независимых переменных. Речь идет о статистической значимости модели. Модель является очень хорошей, если R2 превышает 0,8, и при этом сама модель имеет экономическое обоснование. В нашем случае все не настолько идеально, но все же выше 0,5, поэтому модель можно использовать.

Отмечу, что в процессе подготовки материала делались расчеты не только за пять лет, но и за 10, и за три года, также WTI заменялась на Brent. Итоговый вариант был выбран в связи с наибольшим значением R2.

Шаг 5. Применение. Рассчитаем в Excel теоретические значения акций Exxon за весь использовавшийся для построения модели период (5 лет).

Построим линейную диаграмму, на которой будут представлены динамика фактической цены и расчетной цены акций. Заметно, что расхождения между двумя величинами редко носили слишком серьезный характер. По состоянию на 06.06.2019 фактическая цена акций составила $74,2, а теоретическая — $76,7. Исходя из этого, критерия бумаги вполне справедливо оценены рынком. Однако это только один, причем упрощенный подход. Ситуацию нужно рассматривать в комплексе. К примеру, медианный таргет аналитиков на 12 месяцев равен $84. Это усредненный показатель результатов моделей фундаментальной оценки, предполагающий заметный потенциал роста.

Корреляционный анализ

Дополним нашу регрессию корреляционным анализом. Корреляция означает зависимость одного показателя от другого. Коэффициент корреляции — показатель взаимосвязи (в нашем случае финансовых активов).

Строим корреляционную матрицу. В том же разделе Анализ данных выбираем опцию Корреляция. Заполняем окно, как показано ниже, с учетом котировок наших активов.

На выходе получаем корреляционную матрицу. На ней видно, что цена Exxon положительно связана с WTI (коэффициент корреляции = 0,55) и отрицательно зависит от динамики индекса S&P 500 (коэффициент корреляции = -0,48).

Так что Exxon — это преимущественно нефтяная история, зачастую не совпадающая по динамике с широким рынком. Это можно заметить на графике трех активов с 2010 г. Ситуация стала такой с 2014 г., когда рынок нефти обвалился из-за структурных сдвигов. На нашей выборке за 5 лет корреляция между WTI и S&P 500 равна 0,13, то есть несущественна.

Построение графика простой регрессии

Расскажем об еще одном регрессионном функционале Excel. Программа позволяет построить график линейной регрессии. Правда доступно это лишь при наличии одной независимой переменной. В нашем случае ею будет нефть, так как она в большей мере объясняет движения акций Exxon — коэффициент регрессии равен 0,28 против (-0,01) у S&P 500.

Строим точечную диаграмму по XOM и WTI за 5 лет. Получаем поле корреляции. Щелкаем по любой из точек на диаграмме и меню левой кнопки мыши выбираем Добавить линию тренда.

В окне выбираем линейную линию тренда, ставим галочки напротив Показывать уравнение и Поместить на диаграмму R2.

В итоге получим такую схему зависимости Exxon (y) от WTI (x). В нашем случае модель не является статистически значимой — R-квадрат равен лишь 0,3.

Как еще использовать корреляционно-регрессионный анализ

В архивах раздела Обучение БКС Экспресс есть материалы на эту тему.

Отмечу, что наш материал носил ознакомительный характер. В регрессионные модели можно вносить макроэкономические, финансовые и прочие показатели. В идеале, независимые переменные нужно тестировать на ряд факторов. Наш обзор — это пример «мгновенной и грубой» оценки. В любом случае, выводы, полученные в результате регрессионного моделирования, стоит комбинировать с другими подходами к инвестиционному анализу.

БКС Брокер

Последние новости

Рекомендованные новости

События недели. Главное с БКС Экспресс

Итоги торгов. Удерживаться на рекордных уровнях становится все труднее

Анализ эмитента. Intel — ведущий производитель процессоров

Американские коммунальщики. Отрасль с высокими дивидендами

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник