- Корпоративные облигации на Московской бирже

- Для тех, кто много читает и хорошо считает

- Что нам предлагают

- Что такое оферта или put-опцион

- Доходность

- Доходность облигаций, рассчитываемая биржей

- Кредитный риск

- Как реализуется кредитный риск

- Рыночный риск

- Как реализуется рыночный риск

- Доходность после налогов

- Инвестиции в облигации: как выбрать, купить, продать и заработать

- Как заработать на облигациях

- Плюсы и минусы инвестирования в облигации

- Каковы риски вложения в облигации

- Основные стратегии инвестирования в облигации

- Как правильно выбрать облигации для инвестирования

- Как правильно купить облигации

- Как продать облигации

Корпоративные облигации на Московской бирже

Для тех, кто много читает и хорошо считает

В статье «Дать денег Минфину» я рассказал, что такое облигации и как инвестировать в ОФЗ — российские государственные облигации, выпускаемые Минфином. Если вы еще не прочитали ту статью, прочитайте сейчас — знания из нее нам понадобятся.

Сегодня поговорим про корпоративные облигации — их выпускает не Минфин, а корпорации. У них выше доходность и выше риск.

Напомню: когда компания выпускает облигации, она берет деньги в долг. Дают ей деньги те, кто покупает эти облигации. Далее компания постепенно платит процентные платежи — купоны. В конце срока облигации компания возвращает тело долга — номинал. Когда состоятся платежи и какого они будут размера — известно заранее. Когда вы покупаете облигацию на бирже, вы как бы перекупаете чье-то право получить будущие платежи по облигации от должника.

Так как мы объясняем всё на примерах, то рассмотрим выпуск рублевых облигаций Тинькофф БО-7 (RU000A0JWM31). БО в названии означает, что это биржевые облигации, выпускаемые по упрощенной схеме, 7 — номер выпуска, RU000A0JWM31 — уникальный идентификатор.

Что нам предлагают

Корпоративные облигации — это ценные бумаги для тех, кто готов глубоко разбираться в рисках и торговать большими суммами. Их выпускает не Минфин, а корпорации. У них выше риск и выше доходность. С такими облигациями нужно оценить кредитное качество каждого отдельного заемщика — стоит ли давать ему деньги в долг, вернет ли он их.

Для начала мы должны оценить эмитента и разобраться в параметрах выпуска: срок погашения, размеры купонов, даты их выплаты. Нам это нужно, чтобы оценить, что за компания выпускает облигацию и можно ли ей доверять.

Источник такой информации — документация по выпуску. Она доступна в карточке эмитента на сайте Московской биржи и на сайте обязательного раскрытия информации Интерфакса. Информация также может быть доступна на сайте эмитента, но на сайте Тинькофф-банка есть только часть документов.

Самостоятельно собрать параметры выпуска из первоисточников — тот еще квест. На практике для быстрой оценки лучше использовать специальные сервисы, в которых эта информация уже собрана.

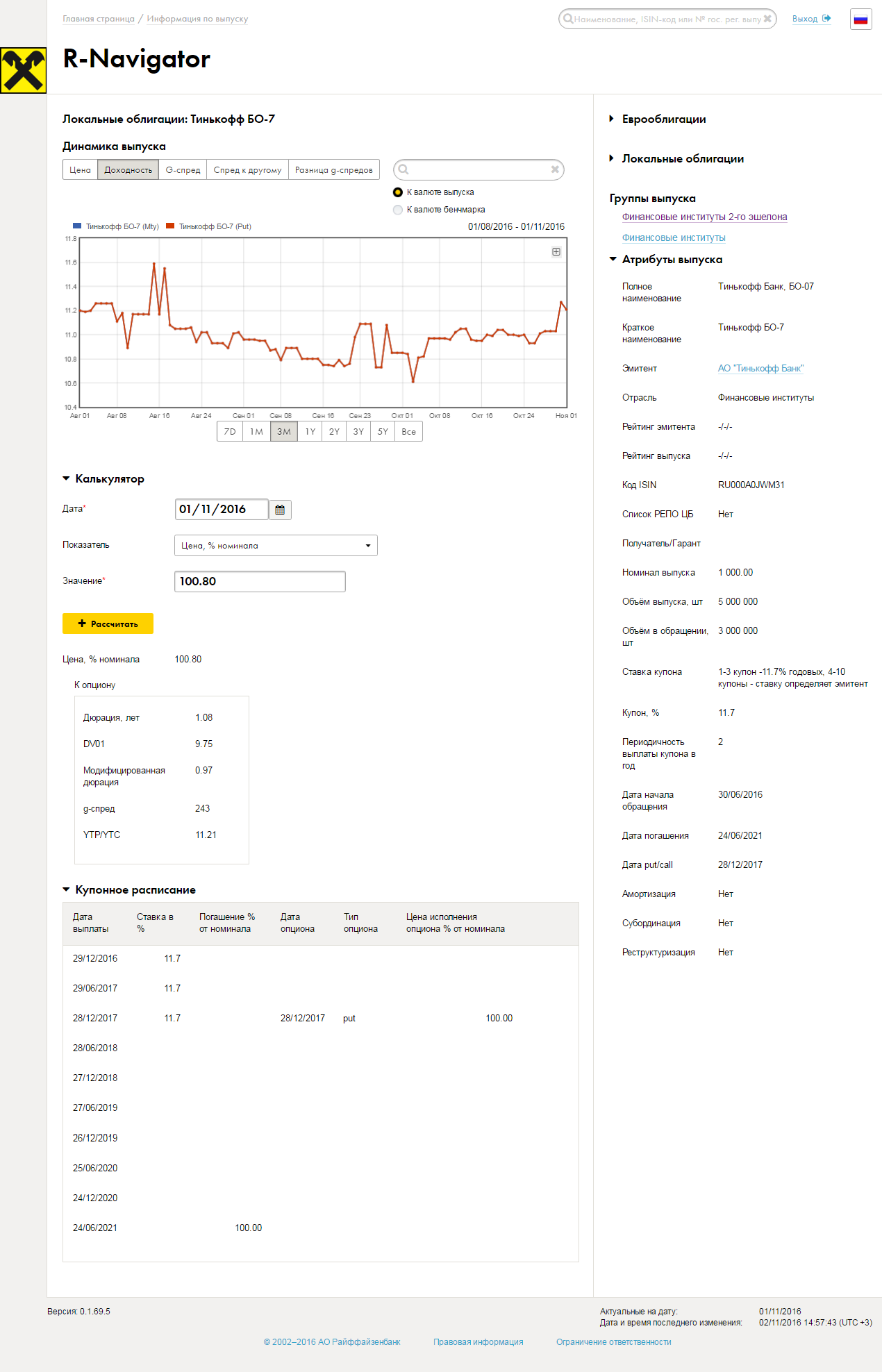

Хороший бесплатный общедоступный сервис с информацией об облигационных выпусках есть у «Финама». Я воспользуюсь более наглядным, но требующим регистрации сервисом «Райффайзенбанка» «Р‑Навигатор»:

Из карточки видно, что Тинькофф БО-7 — это выпуск рублевых облигаций номиналом 1000 рублей с полугодовым купоном. То есть дать Тинькофф-банку денег можно суммами, кратными 1000 рублей, а выплачивать долги банк будет каждые полгода.

Ставка первых трех купонов установлена на уровне 11,7% годовых, или 58,34 рубля. То есть на каждую 1000 рублей Тинькофф-банк будет выплачивать вам по 58,34 рубля каждые полгода.

Погашение облигаций состоится в июне 2021 года. Однако в конце третьего купонного периода, который заканчивается 28 декабря 2017 года, предусмотрена возможность досрочного погашения, если вы этого захотите. В карточке возможность обозначена словом put в строке третьего купона. А вот как это сформулировано в документации:

«Эмитент будет обязан приобрести биржевые облигации по требованиям их владельцев, заявленным в течение последних пяти рабочих дней третьего купонного периода».

Возможность досрочного погашения называется офертой или put-опционом.

Благодаря оферте выпуск из пятилетнего становится двухлетним. То есть владельцы облигаций Тинькофф БО-7 могут получить свои деньги не в 2021 году, а уже в 2017, если захотят.

Перед наступлением оферты банк объявит ставку следующих купонов. Если ставка будет привлекательной, то облигации можно не погашать, а держать дальше.

Что такое оферта или put-опцион

Многие российские корпоративные облигации имеют оферты, или put-опционы. Это значит, что в определенный период у держателя облигаций есть право предъявить облигации к выкупу по номиналу. То есть досрочно вернуть себе те деньги, которые он как бы дал в долг.

Чаще всего эмитент дает такое право, когда ставка купонов определена не для всех купонных периодов. Как в случае с Тинькофф-банком: для первых трех купонов он гарантирует ставку 11,7% годовых, а что будет дальше — посмотрим через полтора года.

Когда эмитент объявит новую порцию ставок, они могут оказаться невыгодными для держателя. На такой случай у держателя должна быть возможность выйти из игры. Для этого и нужны оферты.

Бывают выпуски, у которых все купоны известны, но оферты всё равно предусмотрены. Это делается, чтобы снизить риски держателей облигаций и таким образом сделать облигации более привлекательными. Риск снижается потому, что если ставка станет ниже рыночной, то держатели смогут предъявить облигации к погашению.

Как вы будете погашать свои облигации по оферте, зависит от вашего брокера. У некоторых процедура стоит около 1000 рублей, но брокер всё делает за вас. У других процедура бесплатная, но вам нужно самостоятельно известить эмитента, что ваши облигации нужно выкупить. Затем в назначенный день в специальном окне в биржевом терминале совершить сделку со специальным агентом.

Помимо комиссии брокера может появиться и комиссия депозитария — той компании, которая как бы хранит ваши ценные бумаги. Сумму такой комиссии не всегда можно узнать заранее, но она сопоставима с ценой предъявления к выкупу через брокера.

Доходность

Для частного инвестора доходность облигаций на бирже никогда не будет равна купонной доходности. Дело в том, что ставка на рынке постоянно изменяется, а вслед за ними меняется и цена облигаций. О влиянии цены на доходность я рассказывал в первой статье цикла.

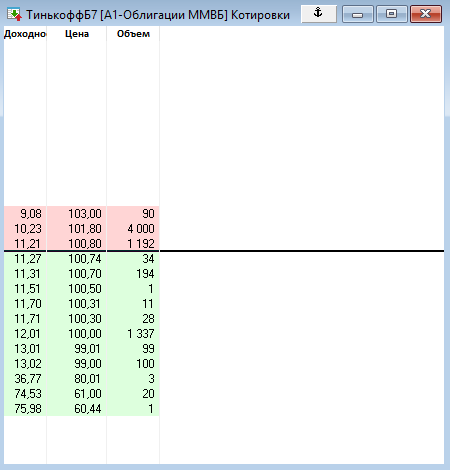

Узнать текущую цену и доходность можно на бирже. Для этого смотрим на цены и доходности предыдущих сделок или имеющихся заявок. Грубо говоря, на каких условиях сейчас торгуются облигации по факту, а не на бумаге.

В моем биржевом терминале QUIK есть таблица с двадцатью лучшими заявками на покупку и продажу. Красные строки — продажа, зеленые — покупка:

На картинке цена лучшего предложения на продажу — 100,80%. Рассчитанная биржей доходность по такой цене составляет 11,21%. Это значит, что покупка и удержание этих облигаций до погашения по оферте принесет 11,21% годовых.

Доходность облигаций, рассчитываемая биржей

В статье «Дать денег Минфину» для простоты изложения я рассчитывал так называемую простую доходность. По аналогии со вкладом — это доходность вклада без капитализации процентов.

Но Московская биржа рассчитывает так называемую эффективную доходность. Эффективная доходность — это доходность с учетом реинвестирования купонов по той же ставке, по которой были сделаны первоначальные инвестиции. Продолжая аналогию с вкладом, это вклад с капитализацией процентов. Доходность с капитализацией больше.

Расчет эффективной доходности строится на ряде допущений. Например, что вы сможете реинвестировать купоны под ту же ставку. На практике это не всегда осуществимо: ставка может измениться, ваши купонные выплаты при небольшом пакете могут не быть кратны цене облигаций для покупки.

Также эффективная доходность считается относительно предлагаемой на бирже цены, а не номинальной. Если помните, облигации Тинькофф-банка при выпуске имели доходность 11,7%, а сейчас мы видим доходность 11,21%. Куда делись 0,49%? Чтобы это понять, нужно смотреть на цену, по которой эту облигацию продают: 100,80% номинала. То есть облигацию номиналом 1000 рублей продают за 1008 рублей. Эта переплата снижает эффективную доходность.

Если хотите не переплачивать и повысить доходность, нужно будет купить облигации по заниженной цене, но для этого должны быть какие-то веские причины — например резкое изменение ставок в экономике. Об этом читайте в разделе «Рыночный риск».

Так или иначе, биржа рассчитывает именно эффективную доходность, и это нужно учитывать при оценке.

Узнав доходность выпуска облигаций по цене на бирже, нам нужно как-то оценить: хорошая ли это доходность и стоит ли покупать такие облигации. Обычно в этом случае облигации сравнивают с государственными.

Нам для сравнения подойдет выпуск ОФЗ 25081 с фиксированным купоном и погашением в январе 2018 года. Текущая доходность этого выпуска ОФЗ составляет 8,8% — это ниже, чем у Тинькофф БО-7. Получается, облигации Тинькофф-банка выгоднее, чем облигации Минфина.

Разница в доходности между Минфином и Тинькофф-банком объясняется разным кредитным риском. У Тинькофф-банка риск выше.

Кредитный риск

Кредитный риск — это риск дефолта эмитента, то есть риск того, что компания перестанет платить купонные платежи или не вернет тело долга — номинал облигации.

Дефолт 1998 года заключался в отказе эмитента — России — платить по своим долгам — гособлигациям

Быстро оценить кредитный риск можно по кредитному рейтингу международного рейтингового агентства. Рейтинги присваиваются эмитентам, но у отдельных выпусков облигаций могут быть собственные рейтинги. Наличие рейтинга международного агентства уже говорит о некоем минимальном качестве и размере бизнеса эмитента.

У Тинькофф-банка, согласно его сайту, спекулятивный рейтинг BB− с нейтральным прогнозом от «Фитч» и спекулятивный рейтинг B1 с нейтральным прогнозом от «Мудис».

Рейтинги Тинькофф-банка отражают высокий риск инвестиций и находятся ниже рейтинга российских гособлигаций. Рейтинг гособлигаций — это как бы рейтинг всей страны, его называют суверенным рейтингом.

Из-за более высокого кредитного риска доходность облигаций Тинькофф-банка выше, чем по ОФЗ . Разница в доходности — это награда за риск, которую получают инвесторы.

Как реализуется кредитный риск

Пример реализации кредитного риска — история с банком «Пересвет».

В начале октября 2016 года агентство «Фитч» указало на некоторые риски банка, причем кредитный рейтинг понижен не был.

13–14 октября появилась новость об исчезновении председателя правления банка. Центробанк, обычно не комментирующий работу действующих банков, выступил с успокаивающим заявлением. Примерно тогда же началось обвальное падение цен на облигации «Пересвета».

21 октября в «Пересвете» в связи с неплатежеспособностью ввели временную администрацию ЦБ .

Цены на облигации «Пересвета» обвалились по понятной причине — у инвесторов резко пропала вера. Вера в то, что банк расплатится по своим долгам.

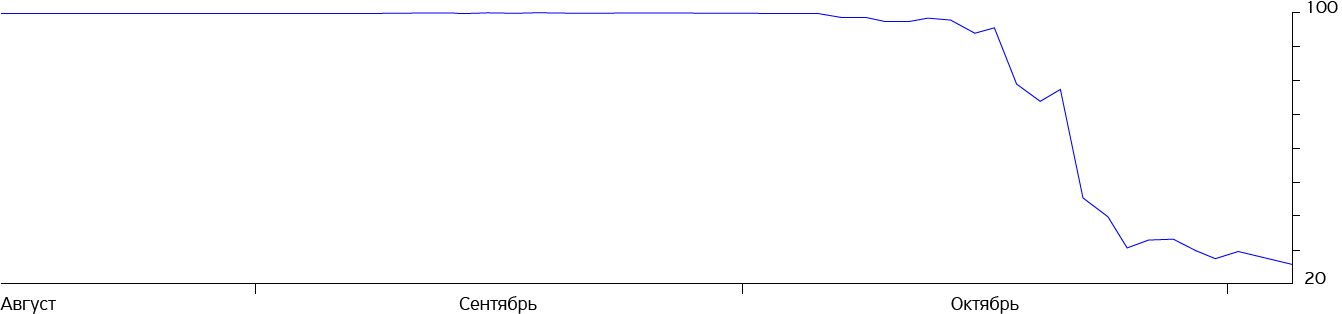

Когда я это пишу, облигации «Пересвета» торгуются по 280 рублей за 1000 номинала с доходностью примерно 380% годовых:

Если ЦБ отзовет лицензию банка, то обращение облигаций на бирже будет прекращено. После этого узнать цену будет негде — дальнейшая судьба вложенных денег больше не будет касаться биржи.

Другой яркий пример из прошлого — прекращение деятельности «Трансаэро», чьи облигации сейчас торгуются по 20 рублей за 1000 рублей номинала, то есть две копейки за рубль:

По сравнению с «Трансаэро» облигации «Пересвета» еще очень дороги.

Рыночный риск

Помимо кредитного риска есть еще и рыночный риск. Это риск изменения ситуации на финансовом рынке, в частности — риск изменения процентных ставок в экономике.

Этот риск одинаково влияет и на государственные, и на корпоративные облигации. Он связан со ставками в экономике: если они падают, то облигации дорожают, а доходность падает. И наоборот.

Как реализуется рыночный риск

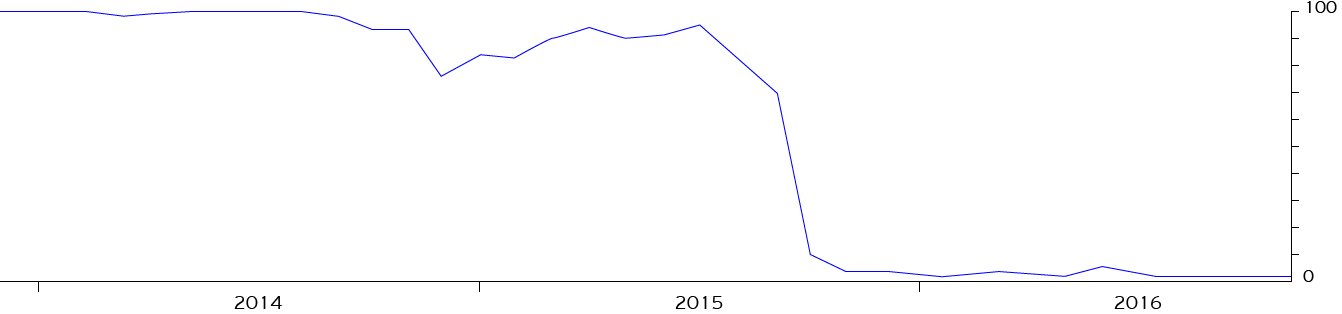

Представим, что 31 октября 2014 года мы инвестировали в гособлигации со сроком погашения один год и существующей на тот момент доходностью 9,5%.

Всего через полтора месяца, в черный вторник 16 декабря 2014 года, российский ЦБ на фоне обвальной девальвации рубля одномоментно поднимает ключевую ставку сразу на 6,5 процентного пункта до 17% годовых.

Ключевая ставка, помимо прочего, влияет на ставки вкладов и доходность многих других финансовых инструментов. Раньше у тебя, грубо говоря, были вклады под 9% и облигации под 9,5%. А теперь — вклады под 18% и облигации под 9,5%. Облигации с такой доходностью резко становятся невыгодными.

Если мы хотим теперь продать наши облигации, нужно предложить рынку какие-то конкурентные условия, то есть догнать по доходности 18%. Это можно сделать либо изменением суммы купона — то есть платить больше по долгу, — либо изменением стоимости самой облигации.

Сумму купона мы менять не можем, потому что мы не Минфин. Но мы можем поменять стоимость облигации, то есть продать ее дешевле, чем купили. Грубо говоря, купили мы за 999 рублей, а продавать будем за 990. Снижая цену, мы догоняем доходность до конкурентной.

Что в итоге: ставка выросла, конкуренция финансовых инструментов усилилась. Если теперь продавать наши облигации, придется терять деньги.

Другой вариант — держать облигации до погашения. То есть дождаться, пока придет срок расплаты, Минфин выплатит нам последний купон и вернет по 1000 рублей на каждую облигацию. Но доходность 9,5% годовых к моменту погашения может оказаться ниже рыночной.

Может быть и обратная ситуация: в том же декабре 2014-го люди с крепкими нервами могли купить уже знакомые нам ОФЗ 25080 с доходностью 18,73%. Это значит, что такая доходность будет всю дорогу, вплоть до погашения. По сравнению с нынешней доходностью 9% это щедро.

Я рассмотрел пример с гособлигациями, потому что исторические данные по доходности гособлигаций легко доступны на сайте Московской биржи. С корпоративными происходило то же самое.

Доходность после налогов

Эффективная доходность Тинькофф БО-7 по расчетам биржи составила 11,21%. Однако в отличие от государственных облигаций с купонов по корпоративным придется заплатить налог на доходы физических лиц ( НДФЛ ). Налоги вычтет эмитент или депозитарий, и к вам купон придет уже очищенный от налогов. И это кардинально меняет картину.

На что отдаем часть зарплаты

За вычетом НДФЛ эффективная доходность Тинькофф БО-7 составит около 9,20% годовых, а простая доходность — 8,63% годовых. Таким образом, НДФЛ резко приближает доходность корпоративного выпуска Тинькофф БО-7 к доходности государственных ОФЗ 25081. При этом разница в рисках существенная.

Не стоит забывать и про вклады. В зависимости от условий пополнения и капитализации ставка по депозиту в Тинькофф-банке на аналогичные 14 месяцев составит от 6,69 до 8,29% годовых.

И как вернуть деньги из лопнувшего банка

Депозит до 1 400 000 рублей под гарантией АСВ по надежности можно сравнить с ОФЗ . Депозит за пределами лимита АСВ по надежности можно сравнить с облигациями банка.

Источник

Инвестиции в облигации: как выбрать, купить, продать и заработать

Инвестиции в облигации часто предлагают как альтернативу банковскому вкладу, обещая больший процент и хорошую защищенность. Но так ли это на самом деле? Что скрывается под модной фразой «инвестиции в облигации»? Можно ли заработать таким способом? Как выглядит процесс покупки и продажи облигации? Расскажем в этой статье.

Как заработать на облигациях

Основной способ заработка на облигациях выглядит следующим образом: человек (или организация) покупает облигации, становится их владельцем и начинает получать регулярный доход в течение всего времени, пока держит у себя (т. е. владеет) купленной облигацией. Этот регулярный доход называется купонным доходом. Купон — это такой термин, которым обозначают регулярные выплаты по облигации. Как правило, регулярность сводится к ежеквартальным или полугодовым выплатам. После окончания срока, на который была выпущена облигация (так называемый срок погашения облигации), ее владельцу возвращается номинальная стоимость.

Номинальная стоимость — это цена, которая была назначена облигации в момент ее выпуска. Как правило, номинальная стоимость рублевых облигаций устанавливается в размере 1000 рублей за одну облигацию. При этом неважно, по какой цене человек купил облигации — ниже или выше номинальной стоимости. Если он будет держать у себя их до даты погашения, то на руки получит номинальную стоимость.

Подробнее об облигациях читайте нашу специальную статью.

Например, номинальная стоимость облигации 1000 рублей. Человек купил на бирже 10 облигаций. На момент покупки цена упала по сравнению с номинальной стоимостью и составила 900 рублей. Соответственно, владелец облигации потратил 9000 рублей и купил 10 облигаций. Через 2 года, в день погашения облигации, он получит 10 000 рублей, т. к. номинальная стоимость одной облигации — 1000 рублей, хотя он заплатил за них 9000 рублей. При этом все 2 года владелец облигаций получал купонный доход. Этот пример иллюстрирует, что выгоднее покупать облигации, когда цена на них ниже номинальной стоимости.

СПРАВКА: выпуск облигаций (другое название — бонды) происходит на краткосрочный, среднесрочный или долгосрочный период. Последние два варианта особенно привлекательны для инвесторов, учитывая тенденцию снижения доходности вкладов, поскольку фиксированная процентная ставка гарантирует стабильность дохода. Владельцы актива зарабатывают на обещанном проценте, размер которого не зависит от суммы инвестиций.

Для примера рассмотрим покупку пятилетней облигации на 100 тысяч рублей под 8% годовых. Согласно расчетам, ежегодно инвестору начисляется 8 тысяч, а в конце срока действия ценной бумаги эмитент выкупает ее по номинальной стоимости. В итоге за пять лет человек заработает 40 тысяч и вернет вклад в размере 100 тысяч. Также у владельца бонда есть возможность его продажи на бирже, при этом он получит накопленные проценты.

Плюсы и минусы инвестирования в облигации

Любой инвестиционный инструмент имеет ряд преимуществ и недостатков, и долговые ценные бумаги не исключение. Перед покупкой облигаций ознакомьтесь основными плюсами:

- Высокая надежность — эмитенты с высоким кредитным рейтингом гарантируют минимальные риски невыплаты средств. Максимальной надежностью обладают гособлигации, т. к. гарантом по ним выступает государство.

- Доходность — процентная ставка выше, чем средний показатель банковского вклада.

- Сохранение прибыли при досрочной продаже — возможность сбросить актив, получив накопленную прибыль.

- Ликвидность — в случае необходимости инвестор может продать ценную бумагу по стоимости, близкой к номинальной.

Покупка долговых обязательств имеет и ряд минусов:

- Процентные риски — в случае инфляции в стране или при изменении средней ставки по вкладам реальная стоимость облигации будет значительно ниже номинального показателя. Поэтому продажа облигации до срока погашения сопряжена с риском получить меньше денег, чем было потрачено при покупке.

- Незащищенность — никто не застрахован от дефолта или кризиса. В случае финансовых проблем с эмитентом ответственность несет исключительно инвестор. Тогда как банковские вклады, например, страхуются специальным агентством для большей защищенности вкладчиков.

Каковы риски вложения в облигации

Любой инвестиционный инструмент подразумевает наличие рисков. Облигации не исключение, поскольку даже наиболее надежные ценные бумаги подвержены внешнему влиянию. Государство не застраховано от дефолта или инфляции, мир не может остановить угрозу международного конфликта, а крупная корпорация не прогнозирует вероятность банкротства перед выпуском долгового обязательства.

СПРАВКА: в случае непредвиденных обстоятельств и неплатежеспособности эмитента для выплат по обеспеченным облигациям используют предусмотренные инструменты возврата средств. Для необеспеченных бондов дополнительные механизмы урегулирования конфликта не предусмотрены, поэтому инвесторы теряют средства.

Основные риски инвесторов при покупке облигаций:

- политические конфликты между государствами;

- дефолт эмитента долгового обязательства;

- мошенничество брокерской компании;

- сбои программного обеспечения и хакерские атаки.

Важно понимать, что при грамотном выборе ценных бумаг сопутствующие риски можно свести к минимуму, но застраховаться на 100% от них нельзя. Также инвестирование в облигации подвержено влиянию:

- Инфляции — даже большой доход по активу не перекроет убытки в случае резкого обесценивания валюты инвестирования.

- Средней рыночной ставки — при росте дохода по вкладам инвесторы продают облигации, а при падении начинают скупать бонды для увеличения прибыли.

В случае стабильной геополитической ситуации и деятельности эмитента проблем с ликвидностью бондов нет. Продать актив можно по номинальной цене, при этом получив накопленный купонный доход.

Основные стратегии инвестирования в облигации

Без финансового плана и стратегии инвестирования не обходится ни один серьезный инвестор. Наличие пошаговой инструкции для покупки облигаций считается залогом для успешного сохранения и приумножения средств. Как правило, используется одна из популярных стратегий:

- Купить и держать — покупка долговых обязательств на долгосрочный период. Как правило, выбирают надежные бонды со сроком погашения от 5 лет, поскольку для них устанавливается повышенная процентная ставка.

- Лестница — диверсификация инвестиций с помощью покупки облигаций с разными сроками погашения. В зависимости от финансового бюджета используют от трех до десяти бондов. Стратегия подразумевает гибкое управление капиталом.

- Штанга — сочетание краткосрочного и долгосрочного инвестирования. Облигации с длинным периодом действия сохраняют фиксированную часть доходов портфеля, а остальные позволяют увеличить размер прибыли, учитывая экономические изменения.

- Пуля — стратегия, предусматривающая высвобождение денег в один и тот же период. В портфеле инвестора могут находиться любые виды облигаций, но все они погашаются примерно в одинаковое время. Используют тактику для накопления капитала под определенные цели.

ВАЖНО! Выбор стратегии инвестирования зависит от долгосрочных финансовых планов. Без постановки целей невозможно правильно приумножать средства, а инвестирование будет состоять из набора случайных действий.

Как правильно выбрать облигации для инвестирования

Когда стратегия инвестирования в облигации выбрана, переходят к анализу рыночных предложений. Важно учитывать множество параметров ценных бумаг перед тем, как их покупать, а также оценивать надежность эмитента.

При выборе бондов обращайте внимание на следующее:

- Доходность инвестиций — для высчитывания потенциальной прибыли оценивают разницу между биржевой и номинальной стоимостью актива, годовую процентную ставку и срок выкупа. Также доходность актива сравнивается с рыночными показателями, поскольку завышенная ставка увеличивает риски инвестора.

- Надежность облигаций — наиболее безопасными считаются бонды, выпущенные государством и муниципальными органами власти. Компании с сомнительной репутаций и низким кредитным рейтингом предлагают большую прибыль, но существует вероятность банкротства организации.

- Кредитоспособность эмитента — рейтинговые агентства оценивают платежеспособность эмитентов ценных бумаг и выставляют соответствующие оценки. Чем выше показатель, тем лучше. На кредитоспособность влияют такие факторы, как финансовая история, обороты, размеры активов по соотношению к долговым обязательствам.

- Потенциальная ликвидность — с помощью Московской биржи или других торговых платформ оцените спрос и предложение по конкретным облигациям. Чем активнее история торгов, тем проще продать ценную бумагу за номинальную стоимость.

СПРАВКА: для расчета реальной прибыли необходимо учитывать ставку НДФЛ. Государственные и российские корпоративные бонды не облагаются налогом, что делает их привлекательнее других бумаг от компаний и еврооблигаций.

Как правильно купить облигации

Инвесторы без опыта сталкиваются с проблемами того, как правильно купить бонды и обезопасить сделку от мошенничества. Для взаимодействия с ценными бумагами, включая долговые обязательства, используют один из трех основных способов:

- Брокерский счет — компания открывает личный счет для клиента, на котором хранятся активы, а также предлагает посреднические услуги для доступа к Московской бирже. Брокер обрабатывает запросы клиента, выполняет его распоряжения, но не имеет права самостоятельно управлять ценными бумагами пользователей. Для дополнительного удобства брокерские компании предлагают специальное ПО для оперативного доступа к торговым операциям. Подробнее о брокерском счете читайте в нашей специальной статье.

- Индивидуальный инвестиционный счет (ИИС) — альтернативный вариант для частных лиц с доступом к рынку акций и облигаций. Государство предусматривает льготы для владельцев ИИС, в том числе возврат 13% налогов в случае, если инвестор положил на счет до 400 тысяч рублей и не снимал средства три года. Для получения вычета необходимо заполнить декларацию и подать в налоговую службу. Подробнее об ИИС читайте в нашей статье.

- Паевой инвестиционный фонд (ПИФ) — возможность покупки пая в компании, которая вкладывает средства во множество государственных и корпоративных облигаций. Главное преимущество заключается в минимизации рисков благодаря диверсификации финансового портфеля. Подробнее о ПИФ читайте в этой статье.

СПРАВКА: большинство рублевых долговых обязательств делят на мелкие части, вплоть до номинала 1000 рублей. Порог для покупки облигаций в России минимальный.

Как продать облигации

Процедура продажи облигаций проста и занимает минимум времени. Если ценные бумаги хранятся на счете, открытом брокером, необходимо направить соответствующее распоряжение или самостоятельно совершить операцию. Скорость продажи зависит от ликвидности и выставленной цены.

СПРАВКА: на продаже долговых обязательств можно дополнительно заработать. При снижении процентной ставки по банковским депозитам долгосрочные бонды становятся прибыльнее вкладов. Инвесторы готовы заплатить сумму выше номинальной стоимости ценной бумаги для получения максимальной прибыли.

Пассивный доход от облигаций привлекает многих инвесторов, поэтому проблем с возвратом средств за облигацию не возникнет. Важно учитывать, что продавец получает начисленные проценты за время владения активом. Это выгодно отличает облигации от банковских вкладов и других инструментов, где за досрочный возврат инвестиций прибыль сгорает.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник