Контрольная работа: Эффективный инвестиционный проект

Название: Эффективный инвестиционный проект Раздел: Рефераты по экономике Тип: контрольная работа Добавлен 22:44:43 01 ноября 2003 Похожие работы Просмотров: 833 Комментариев: 14 Оценило: 2 человек Средний балл: 5 Оценка: неизвестно Скачать

МИНИСТЕРСТВО ПУТЕЙ СООБЩЕНИЯ РФ

ДАЛЬНЕВОСТОЧНЫЙ ГОСУДАРСТВЕННЫЙ УНИВЕСИТЕТ ПУТЕЙ СООБЩЕНИЯ

Кафедра: Финансы и кредит

По дисциплине: Экономика инвестиций

Выполнил: студент 4 курса

шифр К 00 – К — 518

СОДЕРЖАНИЕ

1.Понятие эффекта и эффективности. Показатели эффективности инвестиционного проекта

2. Порядок отбора инвестиционных проектов

Список использованных источников

ВВЕДЕНИЕ

Инвестиционная деятельность в той или иной степени присуща любому предприятию. Принятие инвестиционного решения невозможно без учета следующих факторов: вид инвестиции, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения и др.

Причины, обусловливающие необходимость инвестиций, могут быть различны, однако в целом их можно подразделить на три вида: обновление имеющейся материально-технической базы, наращивание объемов производственной деятельности, освоение новых видов деятельности. Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна. Так, если речь идет о замещении имеющихся производственных мощностей, решение может быть принято достаточно безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства. Задача осложняется, если речь идет об инвестициях, связанных с расширением основной деятельности, поскольку в этом случае необходимо учесть целый ряд новых факторов: возможность изменения положения фирмы на рынке товаров, доступность дополнительных объемов материальных, трудовых и финансовых ресурсов, возможность освоения новых рынков и др.

Очевидно, что важным является вопрос о размере предполагаемых инвестиций. Так, уровень ответственности, связанной с принятием проектов стоимостью 1 млн. руб. и 100 млн. руб., различен. Поэтому должна быть различна и глубина аналитической проработки экономической стороны проекта, которая предшествует принятию решения. Кроме того, во многих фирмах становится обыденной практика дифференциации права принятия решений инвестиционного характера, т. е. ограничивается максимальная величина инвестиций, в рамках которой тот или иной руководитель может принимать самостоятельные решения.

Нередко решения должны приниматься в условиях, когда имеется ряд альтернативных или взаимно независимых проектов. В этом случае необходимо сделать выбор одного или нескольких проектов, основываясь на каких-то критериях. Очевидно, что таких критериев может быть несколько, а вероятность того, что какой-то один проект будет предпочтительнее других по всем критериям, как правило, значительно меньше единицы.

1.Понятие эффекта и эффективности. Показатели эффективности инвестиционного проекта

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников.

Различаются следующие показатели эффективности инвестиционного проекта:

· показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников;

· показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджета;

· показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов рекомендуется обязательно оценивать экономическую эффективность.

Рассмотрим основные показатели эффективности инвестиционных проектов.

Показатель чистой теперешней стоимости.

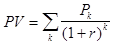

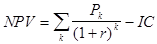

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1 , P2 , . Рn . Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

,

.

Очевидно, что если: NPV > 0, то проект следует принять;

NPV CC. то проект следует принять;

Точность вычислений обратно пропорциональна длине интервала (r1 ,r2 ), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1 и r2 — ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с «+» на «-«):

r1 — значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т.е. f(r1 )=minr0>;

r2 — значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, т.е. f(r2 )=maxr

Источник

Контрольная работа: Инвестиции и их эффективность

Название: Инвестиции и их эффективность Раздел: Рефераты по финансовым наукам Тип: контрольная работа Добавлен 05:49:07 08 января 2011 Похожие работы Просмотров: 3718 Комментариев: 14 Оценило: 2 человек Средний балл: 5 Оценка: неизвестно Скачать

Инвестиционная деятельность в той или иной степени присуща любому предприятию. Принятие инвестиционного решения невозможно без учета следующих факторов: вид инвестиции, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения и др.

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем любое предприятие имеет ограниченные свободные финансовые ресурсы, доступные для инвестирования. Поэтому встает задача оптимизации инвестиционного портфеля.

Весьма существен фактор риска. Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может значительно варьировать. Так, в момент приобретения новых основных средств никогда нельзя точно предсказать экономический эффект этой операции. Поэтому нередко решения принимаются на интуитивной основе.

В данной контрольной работе предлагается на рассмотрение три вопроса об инвестициях и их эффективности.

Методы оценки экономической эффективности инвестиций

В основе процесса принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости. Относиться к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитика и т. п.Методы, используемые в анализе инвестиционной деятельности, можно подразделить на две группы: а) основанные на дисконтированных оценках; б) основанные на учетных оценках. Рассмотрим ключевые идеи, лежащие в основе этих методов.

Метод чистой теперешней стоимости

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1 , P2 , . Рn . Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

,

.

Очевидно, что если: NPV > 0, то проект следует принять; NPV CC. то проект следует принять; IRR 0 (f(r1 ) 0).

Точность вычислений обратно пропорциональна длине интервала (r1 ,r2 ), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1 и r2 — ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с «+» на «-«):

r1 — значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т.е.

r2 — значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, т.е.

Источник

Контрольная работа по «Инвестициям»

Автор работы: Пользователь скрыл имя, 29 Марта 2013 в 14:20, контрольная работа

Описание работы

Предприятие собирается осуществить инвестирование средств в один из предложенных независимых проектов. Какой проект более предпочтителен и почему, если финансирование может быть осуществлено за счет ссуды банка под r % годовых.

Содержание работы

Файлы: 1 файл

инвестиции 1 часть.doc

Министерство образования и науки Российской Федерации

Государственное образовательное учреждение

высшего профессионального образования

« Сибирский государственный индустриальный университет »

Институт экономики и менеджмента

Кафедра «Финансы и кредит»

по дисциплине: Инвестиции

Выполнила: ст. гр. ЭНЭЗ-08

ст. пр. Домнина Н.В.

Предприятие собирается осуществить инвестирование средств в один из предложенных независимых проектов. Какой проект более предпочтителен и почему, если финансирование может быть осуществлено за счет ссуды банка под r % годовых.

Таблица 1 – Денежные потоки по проектам

Денежные потоки, тыс. руб.

1) Рассчитываем чистый приведенный эффект (NPV), который находим по формуле:

где Р – годовые доходы;

Аналогично находим чистый приведенный эффект для проекта В и С:

NPVс = -248,39 тыс. руб.

Из полученного результата делаем выводы:

NPVA > 0 -следовательно, этот проект приемлем, NPVB , NPVC инвестиции (PI), который находим по формуле:

Аналогично находим индекс рентабельности инвестиции для проекта В и С:

Из полученного результата делаем выводы:

PIA > 1 — следовательно, этот проект приемлем, PIB , PIC и инвестиции (IRR), которая рассчитывается по формуле:

где r1 и r2 – ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции y = f(r) с «+» на «-»)

Таблица 2 – Расчет чистого приведенного эффекта для проекта A:

Источник

Контрольная работа по «Инвестиции»

Автор работы: Пользователь скрыл имя, 18 Января 2015 в 14:42, контрольная работа

Описание работы

Предприятие А рассматривает вопрос о целесообразности инвестирования 250 д.е. в проект, который через 2 года принесет 300 д.е. (первоначальная сумма возрастет на 50 д.е.). Норма дисконта (d) – 10%. Определить выгодность инвестиции, используя процедуру дисконтирования.

Файлы: 1 файл

пример задач по инвестициям.doc

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ЧЕЛЯБИНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

ФАКУЛЬТЕТ ЗАОЧНОГО И ДИСТАНЦИОННОГО ОБУЧЕНИЯ

Кафедра учета и финансов

Специальность «Финансы и кредит»

Выполнила: Беликова Н.С.

Предприятие А рассматривает вопрос о целесообразности инвестирования 250 д.е. в проект, который через 2 года принесет 300 д.е. (первоначальная сумма возрастет на 50 д.е.). Норма дисконта (d) – 10%. Определить выгодность инвестиции, используя процедуру дисконтирования.

где r – норма доходности;

t – время, за которое осуществляется расчет.

Откуда выразим сумму первоначального вклада:

По условию задачи: S = 300 д.е., n = 2, r = 0,10, тогда текущая стоимость вклада будет равна:

Таким образом предприятию целесообразно вложить деньги в проект. Оно может получить 200 у. е., затратив при этом на 15,29 у. е. меньше.

Задача №2

Предприятие Б рассматривает вопрос о целесообразности вложения 300 д.е. в проект, который может дать прибыль в первый год 250 д.е., во второй – 180 д.е. и в третий – 130 д.е. Норма дисконта (d) – 11%. Определить эффективность вложения средств на основе критерия чистого дисконтированного дохода (ЧДД).

Денежный поток за время осуществления проекта показывает полную сумму средств, образующихся на счете предприятия за время осуществления проекта. Однако он ничего не говорит об эффективности проекта, т. к. в нем затраты и результаты разновременны и, следовательно, несопоставимы.

Для нахождения показателя интегрального эффекта (ЧДД), денежные потоки для каждого года реализации проекта суммируются и приводятся к моменту времени начала реализации проекта с помощью коэффициента дисконтирования:

где – интегральный эффект; – денежный поток t – го года (см. табл. 2); – норма дисконта времени (коэффициент приведения разновременных затрат), равная по нашей и большинству зарубежной литературы 0,1; – время реализации инвестиционного проекта.

Рассчитаем чистый дисконтированный доход проекта по формуле:

Вывод, инвестиция выгодна. Т.к. доходы превышают затраты на 166,37 д.е

Задача №3

Предприятие В рассматривает вопрос о целесообразности вложения 500 д.е. Ожидаемая годовая прибыль 120 д.е. в течение 6 лет. Норма дисконта (d) – 15%. Определить эффективность вложения средств на основе критерия чистого дисконтированного дохода (ЧДД).

Предприятие В рассматривает вопрос о целесообразности вложения 500 д.е. Ожидаемая годовая прибыль 120 д.е. в течение 6 лет. Норма дисконта (d) — 15%. Определить эффективность вложения средств на основе критерия чистого дисконтированного дохода (ЧДД).

Рассчитаем чистый дисконтированный доход проекта по формуле:

Вывод, инвестиция не целесообразна, т.к. затраты превышают доходы на 45,86 д.е.

,

, .

. ,

, .

.