- Расходы компании: классификация и учет

- От обычных видов деятельности

- Прочие

- Классификация расходов коммерческих организаций

- Коммерческие расходы

- Выделяют следующие виды коммерческих расходов:

- Постоянные и переменные расходы

- Финансовые расходы

- Административные расходы

- Расходы коммерческого банка

- Каковы основные виды расходов организации

- Классификация организационных расходов по характеру деятельности

- Разделение затрат для подсчета себестоимости изделия

- Классификация трат для принятия решений и ведения контроля

- Сведения по учету трат в бухгалтерской отчетности

Расходы компании: классификация и учет

Любая компания расходует деньги или нефинансовые активы на обеспечение своей деятельности. Все траты предприятия на закупку и модернизацию основных средств, материалов, выплату зарплаты, уплату налогов и пр. являются расходами организации.

Согласно п. 2 ч. 1 ПБУ 10/99 расходами компании является снижение экономической выгоды по причине выбытия финансовых средств или иных активов, а также образование обязательств, которое приведет к убыли капитала фирмы. При этом уменьшение размера вклада в уставный фонд участниками бизнеса не является расходами организации. Теперь более просто:

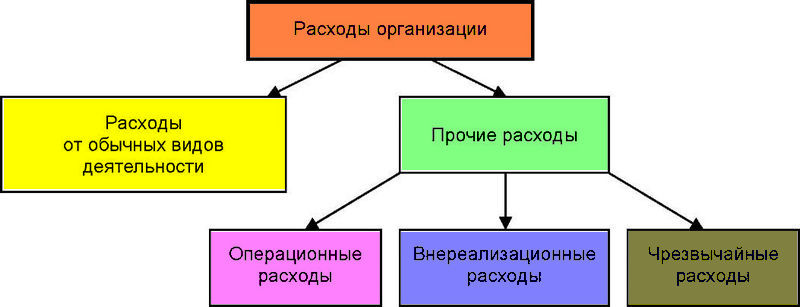

В большинстве классификаций расходы делятся на:

От обычных видов деятельности

Прочие

Кроме того, траты компании можно поделить на капитальные (CAPEX) и операционные (OPEX). Расходы от обычных видов деятельности включают:

- Затраты на изготовление и сбыт товара;

- На аренду активов (производственные здания, оборудование и пр.)

- Затраты на страхование

- Участие в уставном капитале других компаний

Прочие расходы состоят из операционных, внереализационных и чрезвычайных.

Операционные расходы связаны с ежедневным ведением бизнеса. Составляющими могут быть, например, зарплата продавцов, траты на рекламу, расходы на командировки сотрудников и средства связи, отчисления в связи с износом оборудования.

Внереализационные расходы с производством напрямую не связаны, т.е. не являются обязательными. Однако избежать их у крупной компании, которое долгое время на рынке, не получается. Сюда относятся штрафы, пени, неустойки, убытки прошлых лет и уценка активов, а также расходы на мероприятия вне производства (благотворительность, просвещение, спорт и пр.)

Чрезвычайные расходы , как следует из названия, возникают вследствие чрезвычайных ситуаций. Т.е. они связаны со стихийными бедствиями (пожары, наводнения), техногенными авариями и прочими катаклизмами.

Классификация расходов коммерческих организаций

Так как все затраты имеют разное назначение и экономическую сущность, то для учета их классифицируют по различным признакам. Основная классификация для пользователей отчетности приведена выше, а ниже я дам более подробный бухгалтерский анализ. По составным частям расходы коммерческих предприятий делят на следующие группы:

- сырье и материалы;

- оплата труда;

- отчисления на соц. обеспечение работников;

- амортизация;

- прочие

Для целей налогообложения затраты делят на внереализационные, то есть не относящиеся к выпуску и сбыту продукции, и операционные издержки, которые напрямую связаны с производством и продажей.

По влиянию на себестоимость произведенных изделий выделяют прямые и косвенные расходы . Прямые сразу же относят на стоимость вновь изготовленного изделия, а косвенные учитывают отдельно, в составе операционной и финансовой деятельности. С целью ведения бухгалтерского учета и составления отчетности косвенные затраты делят на коммерческие, административные и финансовые расходы организации.

Коммерческие расходы

Затраты предприятия на сбыт произведенной продукции относятся к коммерческим расходам. К данной категории относят траты на:

- тару и упаковку;

- транспортировку, погрузо-разгрузочные работы;

- страхование отгруженных товаров;

- комиссии посреднических организаций;

- реклама, создание пробных образцов;

- другие сбытовые издержки

Для компаний различных сфер деятельности сбытовые затраты будут иметь разный состав статей. Например, учет коммерческих расходов производственного предприятия включает в себя только траты на реализацию готовой продукции, в то время как торговые организации включают в издержки на продажу все платежи, относящиеся к основному виду деятельности.

То есть, производственное предприятие не может включить в состав коммерческих издержек оплату сырья и материалов, необходимых для изготовления продукции, а торговая компания отнесет в состав коммерческих затрат плату за товары, предназначенные для перепродажи.

Выделяют следующие виды коммерческих расходов:

Такая классификация необходима для расчета налога на прибыль. Нормируемыми являются затраты, которые списываются на текущие расходы предприятия только в пределах установленной действующим законодательством нормы. К ним относятся представительские и рекламные издержки, а также потери от недостачи и порчи продукции при транспортировке и хранении.

Остальные коммерческие расходы предприятия относятся к категории ненормируемых. Их стоимость полностью вычитается из налогооблагаемой базы при расчете налога на прибыль.

Нормирование некоторых видов коммерческих расходов является вынужденной мерой. Это связано с тем, что некоторые компании дают взятки чиновникам или организуют развлекательные мероприятия для руководства, списывая понесенные затраты на представительские издержки.

Постоянные и переменные расходы

Сбытовые затраты делят на постоянные и переменные . Постоянные не зависят от объема произведенной продукции, а переменные напрямую зависят от количества выпущенных товаров. Например, оплата рекламы – постоянные коммерческие расходы, а плата за упаковку – переменные.

Такая классификация необходима в первую очередь для управленческого учета, так как она позволяет выявить отклонение от установленной на предприятии нормы затрат, а также измерение издержек с течением времени.

В бухгалтерской отчетности реализационные затраты отражаются в отчете о прибылях и убытках, в разделе операционной деятельности компании. Правильный учет коммерческих расходов и их анализ позволяют:

- повысить рентабельность производства

- выявить резервы снижения себестоимости продукции

- изменить ценовую политику

- определить финансовую эффективность от модернизации оборудования

- оценивать иные аспекты деятельности, связанные со сбытом продукции

Финансовые расходы

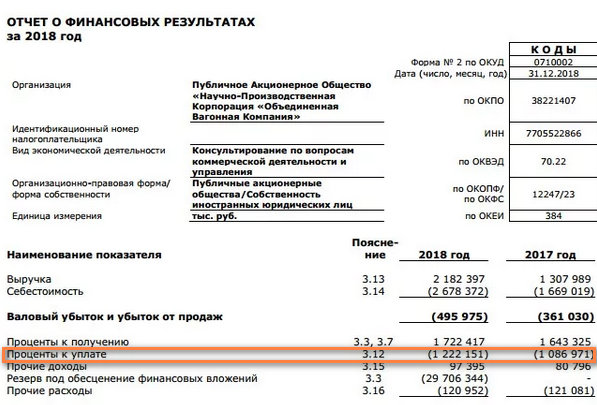

Затраты, связанные с использованием несобственного, привлеченного капитала компании, называются финансовыми расходами. Они отражаются в отчете о прибылях и убытках в разделе финансовых доходов и расходов.

При этом в отчетности по РСБУ полностью отсутствует такой раздел, как финансовые расходы организации. В отчете о финансовых результатах для отражения платы за использование привлеченного капитала используется строка «Проценты к уплате».

Затраты на обслуживание обязательств являются постоянными, то есть не зависят от объема производства. Различают следующие виды финансовых расходов:

- процентные – связанные с погашением кредитов и выплатам по выпущенным облигациям;

- непроцентные – курсовые разницы и комиссии при заимствовании в иностранной валюте, издержки по финансовой аренде, амортизация дисконтов и премий по займам.

Также в отчетности по МСФО в состав финансовых расходов включают переоценку и изменение справедливой стоимости долговых обязательств. В российском учете не применяется понятие справедливой стоимости, поэтому все операции по займам отражаются в размере фактически понесенных трат.

Учет финансовых расходов ведется кассовым методом или методом начисления. Как именно будут отражаться платежи по обслуживанию привлеченного капитала, каждое предприятие решает самостоятельно. Компания обязана прописать выбранный способ признания затрат в своей учетной политике.

Кассовый метод предполагает отражение в бухучете движения денег в момент их фактического выбытия со счетов компании. При этом методе начисления в учете отражаются платежи, предусмотренные условиями договора, которые могут быть не погашены или оплачены не в полном объеме.

Прежде чем получить новый кредит, предприятие рассчитывает бюджет финансовых расходов. Оно составляет план, в котором отражаются предполагаемые экономические выгоды от привлечения стороннего капитала, а также учитываются все затраты, которые при заключении сделки понесет фирма.

При составлении бюджета финансовых расходов также следует учесть резервные отчисления, которые необходимо ежемесячно переводить в специальный фонд. В дальнейшем из такого фонда будет производиться погашение облигаций.

Финансовые расходы организации влияют на показатель чистой прибыли и прибыли до налогообложения. При увеличении затрат показатели прибыли снижаются. Одновременно с этим уменьшается налогооблагаемая база для расчета налога на прибыль, а следовательно, снижается сумма исчисленного налога. Данный экономический эффект называется налоговый щит за счет процентных платежей.

Административные расходы

Затраты, напрямую не связанные с производственным процессом и реализацией продукции, оказывающие косвенное влияние на работу предприятия, относят к административным расходам. Они делятся на 2 категории:

- административно-управленческие расходы – траты на обеспечение деятельности по управлению предприятием, например, заработная плата директора, бухгалтера и других специалистов, не имеющих прямого отношения к производству, оплата аутсорсинговых или банковских услуг и другие;

- административно-хозяйственные расходы – издержки на закупку товаров для офисного персонала, например, оплата интернета, покупка канцелярии или моющих средств для уборки кабинетов руководства и прочие.

Административные расходы, которые также называют управленческими затратами, не могут быть прямо отнесены на себестоимость какого-либо товара. Поэтому их распределяют на все виды выпускаемой продукции пропорционально принятому на предприятии экономически обоснованному показателю. Это может быть оплата труда основного персонала, амортизационные отчисления от производственного оборудования или другой критерий.

Управленческие затраты относят к категории постоянных трат, не зависящих от объема производства. Одновременно с этим рост выпуска товаров приводит к снижению размера административных расходов на единицу продукции. В результате растет показатель прибыли с единицы продукции.

И наоборот, при уменьшении производства доля управленческих затрат в стоимости единицы товара увеличивается. Общая эффективность реализации товаров снижается.

Коммерческие, административные и финансовые расходы организации являются неотъемлемой частью деятельности. Их правильное распределение, классификация и учет влияют на размер прибыли компании. Для увеличения общего экономического эффекта от производства и реализации товаров предприятиям следует искать возможности сокращения данных видов затрат.

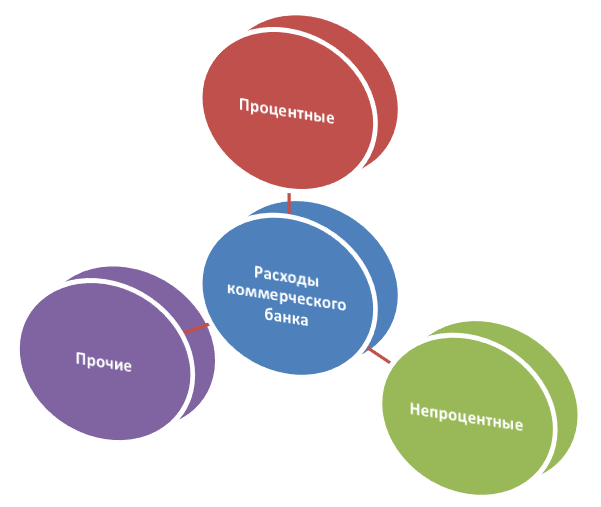

Расходы коммерческого банка

В завершении поговорим о расходах коммерческих банков, как частного случая коммерческого предприятия. Затраты, которые несет в процессе кредитно-финансовой деятельности банк, по классификации не похожи на расходы коммерческих организаций. Они делятся на 3 группы:

- процентные издержки;

- не-процентные траты;

- прочие

К процентным расходам коммерческого банка относят плату за использование привлеченных ресурсов, то есть проценты, которые выплачиваются физическим и юридическим лицам за хранение денег на вкладах, проценты по кредитам, полученным от ЦБ РФ и на межбанковском рынке, а также выплата дохода по выпущенным ценным бумагам. Процентные затраты составляют более 50% от общего числа издержек кредитно-финансовой компании.

Не-процентными считают издержки по обеспечению функционирования коммерческого банка. Это аренда или содержание зданий и вспомогательных помещений, заработная плата персонала, обучение сотрудников, коммунальные платежи и другие. К прочим относят затраты по уплате штрафных санкций, начисленных за нарушение условий заключенных договоров, судебные издержки, списание задолженностей прошлых лет и иные аналогичные траты.

Источник

Каковы основные виды расходов организации

Согласно НК РФ к категории расходов причисляют убытки и траты, имевшие место в ходе функционирования компании и сопровождаемые обоснованным подтверждением.

Вопрос: Как отразить в учете распределение общепроизводственных расходов между отдельными видами продукции?

Общая сумма общепроизводственных расходов (расходов по обслуживанию основного производства, выпускающего два вида продукции) за текущий месяц в бухгалтерском и налоговом учете составляет 300 000 руб. Согласно учетной политике общепроизводственные расходы в бухгалтерском, а также в налоговом учете (в качестве прямых расходов) распределяются между видами продукции пропорционально прямым производственным затратам, формирующим себестоимость продукции по данным бухгалтерского учета. Прямые затраты на производство продукции в текущем месяце составили соответственно:

— на продукцию «А» — 6 000 000 руб.;

— на продукцию «Б» — 4 000 000 руб.

Организация составляет промежуточную бухгалтерскую отчетность на последний день каждого календарного месяца. В налоговом учете применяется метод начисления.

Учет иных затрат, связанных с производством продукции, а также принятие продукции к учету в данной консультации не рассматриваются и соответствующие бухгалтерские записи не приводятся.

Посмотреть ответ

По положениям ПБУ 10/99 в качестве расходов предприятия учитывается снижение у организации экономических выгод по причине выбытия ее активов и создания ситуаций, влияющих на уменьшение капитала компании, кроме снижения размера вкладов по распоряжению владельцев субъекта.

Важно! Для того чтобы быть признанными в качестве расходов, затраты должны соответствовать определенным условиям и целям применения ресурсов. Структура и состав издержек предприятия преимущественно связаны с характером и условиями функционирования, с соотношением вариантов присутствующих издержек (материальных, трудовых).

Классификация организационных расходов по характеру деятельности

В зависимости от вида, характера и обстоятельств осуществления деятельности издержки организации в бухучете разделяют на:

- траты, выполняемые в ходе обычных (основных) вариантов деятельности;

- иные расходы.

К первому варианту причисляют затраты в ходе изготовления и продажи продукта, по предоставлению услуг и исполнению работ, на покупку изделия и его реализацию, по обязательным перечислениям (налоговым, внебюджетным фондам), на управленческие издержки.

Вопрос: К какому виду расходов для целей налога на прибыль относятся затраты на транспортировку, если товары отправляются транзитом покупателю (ст. 320 НК РФ)?

Посмотреть ответ

Ко второму – прочие траты, непосредственно не имеющие отношения к основной деятельности компании и не учитываемые на счетах расходов, предназначаемых для производства.

Издержки, учитываемые в учете при налогообложении, разделяют на отнесенные к производству/продаже продукта и внереализационные траты.

В зависимости от классификации трат по типам деятельности предприятием формируется отчетность о прибылях и убытках, определяемых в виде разницы между поступлением от продажи изделия и его себестоимостью. Поэтому дальнейшая классификация трат представляется по видам для:

- подсчета себестоимости продукта;

- подготовки решений, в том числе управленческих;

- контроля, регулирования.

Разделение затрат для подсчета себестоимости изделия

В отношении себестоимости затраты классифицируют на входящие в ее состав и не учитываемые при обсчете себестоимости. Первая группа подразумевает стоимость производства незавершенного типа (в начале отчетного промежутка времени) и издержки, имеющие непосредственное отношение к выпускаемому продукту, а вторая — стоимость указанного производства (по завершении периода), часть расходуемых ресурсов будущего и косвенные траты на производство.

При группировании по элементам принимаются в расчет (по ПБУ 10/99) затраты:

- материальные (исключая отходы возвратного характера);

- на оплату за труд работников;

- амортизационные;

- на социальные цели;

- прочие (командировочные, почтовые, услуги связи).

ОБРАТИТЕ ВНИМАНИЕ! Указанное разделение учитывается при подсчете финансового итога по обычным видам деятельности за период и показателей эффективности использования ресурсов.

Следующая группа – по статьям калькуляции, определяющим совокупность издержек, учитываемых при расчете полной себестоимости продукта или ее вариантов, содержит:

- материалы;

- комплектующие элементы и полуфабрикаты;

- сырье;

- отходы возвратные (вычитаемые);

- энергия, топливо (для выполнения технологических задач);

- услуги, получаемые от иных (сторонних) предприятий;

- оплата труда сотрудников, участвующих в процессе производства;

- перечисления на социальные цели;

- ущерб от допущенного брака;

- траты общехозяйственного и общепроизводственного характера;

- издержки на реализацию.

В зависимости от характеристик производства и используемых технологий предприятие может изменять номенклатуру понесенных затрат и дополнительно использовать для учета некоторые детализированные группировки расходов по:

- составу: комплексные или состоящие из 1 элемента;

- участию в процессе производства: производственные или внепроизводственные, основные или накладные;

- периодичности: разовые, текущие;

- отнесению к себестоимости: прямые, косвенные;

- доступности нормирования: нормируемые, не подлежащие нормированию;

- эффективности: непроизводительные, производительные;

- срокам (временным отрезкам): имевшие место в минувших периодах, текущем периоде, отнесенные к будущему.

Классификация трат для принятия решений и ведения контроля

В ходе анализа и управления издержками выявляется степень отдачи от использования тех или иных видов ресурсов, определяются направления максимальной экономии трат, способствующие увеличению интенсивности производственной деятельности и объемов продаж.

Принятие управленческих решений базируется на изучении трат, поделенных на:

- явные и альтернативные;

- переменные, постоянные, полупеременные;

- невозвратные;

- учитываемые, не учитываемые.

Процесс регулирования и контроля трат выполняется с учетом их разделения на варианты регулируемые (исполнителями определенного уровня управления), нерегулируемые (не зависящие от распоряжений исполнителей, в основном низовых уровней управления) в пределах:

Выявление и анализ отклонений от норм или плана служат основой принимаемых менеджерами разных уровней решений по управлению затратами.

Детализированная классификация издержек по местам возникновения, с учетом организационного деления компании, делает возможным определение по каждому подразделению одного — базового — показателя, учитывающего загрузку конкретного участка и отражающего зависимость затрат от выработки.

Разнообразные виды затратных классификаторов способствуют качественному управлению компанией в целом со стороны руководства и финансового менеджмента благодаря своевременному и эффективному управлению тратами.

Сведения по учету трат в бухгалтерской отчетности

Указаниями ПБУ 10/99, касающимися учетной политики предприятия по отношению к отчетности бухгалтерского типа, определен порядок по отражению в отчете о прибылях и убытках издержек управленческого и коммерческого характера.

Отчетность компании по прибылям и ущербу отражает траты с учетом их подразделения на разные варианты себестоимости, относящиеся к изготовленному продукту, реализованным товарам (услугам, работам), различным расходам (коммерческим, управленческим, иным).

По выделенным видам доходов за отчетный год, размером больше 5% от всей суммы доходов, в отчете отражается доля расходов, соответствующая каждому виду.

В отчете отсутствует развернутое к соответствующим доходам указание прочих трат, так как подобное отражение может не предусматриваться правилами бухучета либо является несущественным для характеристики экономического состояния налогоплательщика.

В бухгалтерской отчетности также отображается информация, касающаяся затрат:

- не учитываемых при подсчете себестоимости реализованных в отчетном периоде услуг, продукта, работ;

- по обычной деятельности предприятия в разрезе компонентов затрат;

- равных отчислениям для перевода в резервы (оценочные, предстоящие траты).

Прочие расходы, не зачисленные в отчетном временном отрезке на счет прибыли и убытка, подлежат обособленному определению, т.е. раскрытию, по бухгалтерской отчетности.

Признание расходов в бухучете состоится при выполнении некоторых условий:

- расходование произведено по определенному соглашению и соответствует требованием действующего законодательства и нормативных актов;

- величина издержек может быть определена;

- итогом конкретной расходной операции является снижение экономических выгод предприятия.

К сведению! Если по имевшим место тратам компании не выполнен любой из указанных критериев, в бухгалтерском учете вместо расходов выполняется признание дебиторской задолженности.

Для признания расходов необходимо их отнесение к определенному периоду учета (когда они произведены) без учета времени реальной уплаты денежных средств.

Источник