- ОПЕРАЦИОННАЯ, ИНВЕСТИЦИОННАЯ И ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

- Читайте также

- Инвестиционная деятельность

- Финансовая деятельность

- 31. Инвестиционная деятельность предприятия

- 54. Инвестиционная деятельность

- Тема 57. Инвестиционная деятельность банков и ее направления

- ЛЕКЦИЯ № 10. Инвестиционная деятельность предприятия

- Глава 12 Финансовая защита, финансовая безопасность и финансовая независимость

- ТЕМА 22 ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

- Лекция 19 Тема: ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА

- 2. Инвестиционная деятельность, ее формы и объект

- Глава 3 Финансовый эйрбэг, финансовая стабильность и финансовая свобода

- Бережливая операционная

- Операционная стратегия и фирма

- Глава 11 Операционная деятельность

- Содержание раздела «Операционная деятельность»

- Подготовка раздела «Операционная деятельность» бизнес-плана

- Что такое операционная деятельность?

- Что такое операционная деятельность компании?

- Виды операционной деятельности

- Операционная деятельность банков

- Операционная деятельность предприятия

- Денежный поток от операционной деятельности

- CFO = EBIT – Н + А ± ИОК, где

- Показатели операционной деятельности

- Чем отличаются операционная, инвестиционная и финансовая деятельность

- Заключение

ОПЕРАЦИОННАЯ, ИНВЕСТИЦИОННАЯ И ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

ОПЕРАЦИОННАЯ, ИНВЕСТИЦИОННАЯ И ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

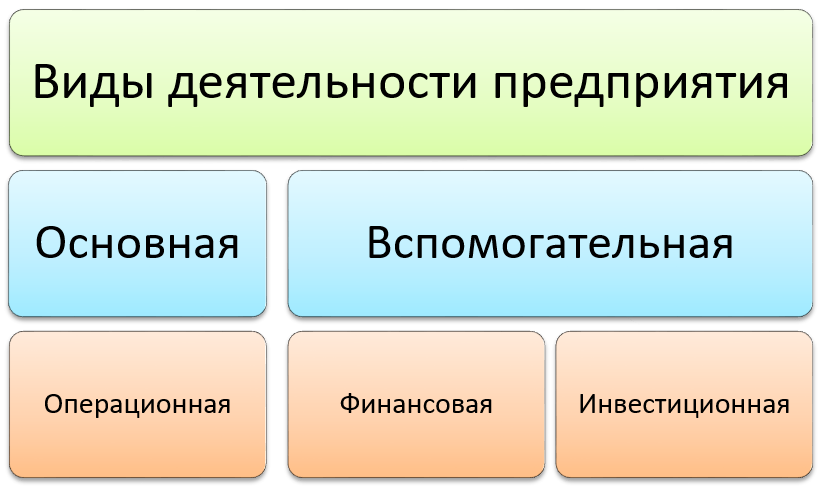

Операционная деятельность – это основная деятельность, приносящая доход деятельности организации, и прочая деятельность, кроме инвестиционной и финансовой деятельности.

Основные потоки денежных средств:

1) денежные поступления от продажи товаров и услуг;

2) денежные платежи служащим;

3) денежные платежи поставщикам за товары и услуги;

4) денежное поступление и платежи страховой компании в качестве страховых премий и исков;

5) денежные поступления от аренды, комиссионные и прочая выручка;

6) денежные поступления и платежи по контрактам, заключенные для коммерческих и торговых целей;

7) денежные выплаты или компенсации налога на прибыль, если они не увязываются с финансовой и инвестиционной деятельностью.

Инвестиционная деятельность – приобретение и выбытие долгосрочных активов и других инвестиций, которые не относятся к денежным эквивалентам.

Основные потоки денежных средств:

1) для приобретения основных средств и нематериальных активов;

2) от продажи основных средств и нематериальных активов;

3) денежные поступления от возмещения авансов и кредитов;

4) авансовые платежи и кредиты;

5) денежные платежи для приобретения долевых, долговых инструментов и долей участия в совместной деятельности;

6) денежные поступления для приобретения долевых, долговых инструментов и долей участия в совместной деятельности;

7) денежные поступления от срочных контрактов, кроме случаев, когда контракты заключены и для коммерческих целей;

8) денежные платежи от срочных контрактов, кроме случаев, когда контракты заключены и для коммерческих целей.

Финансовая деятельность – деятельность, которая приводит к изменениям в величине и структуре собственного капитала и заемных средств организации.

Основные потоки поступления денежных средств:

1) денежные поступления от эмиссии акций;

2) денежные поступления от выпуска необеспеченных акций, займов, векселей, обеспеченных акций и долгосрочных кредитов;

3) денежные выплаты владельцам для приобретения или для погашения акций компании;

4) платежи арендатора для уменьшения задолженности по финансовой аренде;

5) денежные погашения кредитных сумм.

В соответствии с МСФО № 7 «Отчет о движении денежных средств» организация должна представлять данные о движении денежных средств от операционной деятельности прямым или косвенным методом. Денежные поступления или платежи от инвестиционной и финансовой деятельности представляются раздельно.

Данные о движении денежных средств от операционной, инвестиционной и финансовой деятельности могут представляться по нетто-методу.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

Инвестиционная деятельность

Инвестиционная деятельность Этот раздел отчета о движении денежных средств показывает, как деньги используются в долгосрочных инвестициях и какой от этого приток средств. Соответственно, раздел инвестиционной деятельности отражает влияние на наличные средства

Финансовая деятельность

Финансовая деятельность Компания может финансировать собственную деятельность двумя способами. Менеджеры либо заимствуют денежные средства, либо привлекают инвесторов. Заимствование отражается в разделе долгосрочных обязательств балансового отчета. Участие

31. Инвестиционная деятельность предприятия

31. Инвестиционная деятельность предприятия Инвестиции занимают центральное место в экономическом процессе и предопределяют общий рост экономики предприятия. В результате инвестирования увеличиваются объемы производства, растет доход, развиваются и уходят вперед в

54. Инвестиционная деятельность

54. Инвестиционная деятельность Понятие «инвестиция» означает долгосрочное вложение капитала в экономику и является одним из ключевых экономических терминов. Особенно часто вопросы инвестирования затрагиваются, когда речь идет об экономике переходного периода или

Тема 57. Инвестиционная деятельность банков и ее направления

Тема 57. Инвестиционная деятельность банков и ее направления Инвестиции – это как правило долгосрочные вложения средств в промышленность, сельское хозяйство и другие отрасли экономики внутри страны и за рубежом в целях получения прибыли (Шевчук Денис, Инвестиции).

ЛЕКЦИЯ № 10. Инвестиционная деятельность предприятия

ЛЕКЦИЯ № 10. Инвестиционная деятельность предприятия Инвестиции занимают центральное место в экономическом процессе и предопределяют общий рост экономики предприятия. В результате инвестирования увеличиваются объемы производства, растет доход, развиваются и уходят

Глава 12 Финансовая защита, финансовая безопасность и финансовая независимость

Глава 12 Финансовая защита, финансовая безопасность и финансовая независимость Есть два пути, чтобы быть счастливым: сокращать наши желания или увеличивать средства. Если ты мудр, будешь делать и то, и другое одновременно. Бенджамин Франклин Каждый имеет право

ТЕМА 22 ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

ТЕМА 22 ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ 22.1. Финансы и финансовая система. Принципы построения и функции финансовой системыИсторически финансы были связаны с деятельностью государства. Они сложились как государственные

Лекция 19 Тема: ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА

Лекция 19 Тема: ФИНАНСОВАЯ СИСТЕМА И ФИНАНСОВАЯ ПОЛИТИКА ГОСУДАРСТВА В лекции рассматриваются проблемы, связанные с анализом следующей важной макроэкономической категории – финансов. К ним относятся:• принципы построения и функции финансовой системы;• финансовая

2. Инвестиционная деятельность, ее формы и объект

2. Инвестиционная деятельность, ее формы и объект Основные законодательные основы в сфере инвестиций – это федеральные законы: от 25.02.1999 № 39-ФЗ (ред. от 17.06.2010) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»; от 29.11.2001

Глава 3 Финансовый эйрбэг, финансовая стабильность и финансовая свобода

Глава 3 Финансовый эйрбэг, финансовая стабильность и финансовая свобода Составлять сбалансированный бюджет – все равно что защищать свою добродетель: нужно научиться говорить «нет». Рональд

Бережливая операционная

Бережливая операционная До внедрения кайдзен члены операционных бригад были постоянно недовольны происходящим. «Это ужасно утомляло, – говорит Лаура Галего, старшая операционная сестра. – Все процессы шли с задержками и перебоями, и мы чувствовали, что их надо

Операционная стратегия и фирма

Операционная стратегия и фирма Базовая миссия любой фирмы характеризуется цепью «операции – потребности потребителя» (рис. 20.2). Стратегия фирмы заключается в том, чтобы, выполняя операционную функцию, выпускать товары и услуги, удовлетворяющие основные потребности

Глава 11 Операционная деятельность

Глава 11 Операционная деятельность Успех на 90 % зависит от надлежащего выполнения основных правил. Описание управления бизнесом Как вы планируете управлять бизнесом? В разделе «Операционная деятельность» бизнес-плана вы начинаете описывать повседневное

Содержание раздела «Операционная деятельность»

Содержание раздела «Операционная деятельность» В этой главе мы рассматриваем вопросы, обычно включаемые в раздел «Операционная деятельность» бизнес-плана. Однако вы отнюдь не обязаны описывать каждый из них в собственном плане. В разделе «Операционная деятельность»

Подготовка раздела «Операционная деятельность» бизнес-плана

Подготовка раздела «Операционная деятельность» бизнес-плана При подготовке раздела «Операционная деятельность» вашего бизнес-плана сделайте акцент на следующих аспектах операций:• ключевые характеристики;• конкурентные преимущества;• эффективность финансовых и

Источник

Что такое операционная деятельность?

В этой статье мы поговорим об операционной деятельности, неотъемлемой части любой компании и любого крупного акционерного общества. Правильное ведение бизнеса чрезвычайно важно как для его основателей, так и для инвесторов, т.к. оно позволяет получать прибыль и объективно оценивать перспективы развития компании.

Что такое операционная деятельность компании?

Если простыми словами, то операционная деятельность (ОД) компании – это тот вид деятельности, ради которого и создавался бизнес. Есть и иное определение, согласно которому ОД считается основная или прочая деятельность, за исключением финансовой и инвестиционной.

Операционную деятельность можно разделить на управление предприятием и регламентированный учет, из которого формируется финансовая отчетность, доступная всем желающим на сайте акционерного общества:

В свою очередь управление предприятием подразделяется на основные и обслуживающие процессы. Первые индивидуальны: компания может как печь хлеб, так и добывать нефть или строить самолеты. А вот обслуживание имеет больше общего — например, сюда относится юридическое консультирование, рекламная деятельность, управление кадрами, система контроля качества продукции и пр.

На операционную деятельность направляется значительная часть материальных и трудовых ресурсов предприятия. Если основной вид деятельности не эффективен, компания обанкротится и уйдет с рынка. При этом на ОД влияют не только внутренние процессы предприятия и спрос на продукцию, но и политическая и экономическая обстановка в стране и мире.

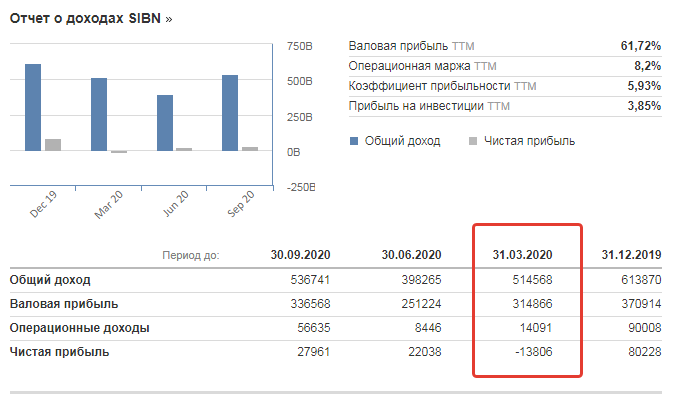

Как видно, операционные доходы компании везде положительны – несмотря на то, что чистая прибыль по итогам квартала оказалась отрицательной. При этом новое сокращение ОД во втором квартале почти в два раза не помешало компании выйти по чистой прибыли в плюс.

Виды операционной деятельности

Виды операционной деятельности зависят от сферы, в которой работает компания, и перечислены в ЕГРЮЛ (для ИП в ЕГРИП). Любая другая деятельность, не указанная в ЕГРЮЛ, будет относиться к финансовой или инвестиционной.

Один и тот же вид деятельности для компаний различных сфер бизнеса может относиться к разным группам. Например, выдача кредита для банка будет являться операционной деятельностью, а для производственного предприятия – финансовой. Или строительство капитального объекта для застройщика – основная деятельность, а для кредитно-финансовой организации – инвестиционная.

В зависимости от сферы бизнеса для компаний значимы различные виды ресурсов, обеспечивающие операционную деятельность. Для производственных предприятий это сырье, материалы и оборудование, для компаний сферы услуг – сотрудники, для финансовых организаций – деньги.

Операционная деятельность банков

Кредитно-финансовые организации работают в особой отрасли, главным товаром и источником прибыли в которой являются деньги. Для банков ОД является:

- привлечение финансов от населения и бизнеса в качестве вкладов;

- выдача кредитов физическим и юридическим лицам;

- операции по обмену валюты;

- открытие и ведение счетов и т.п.

Чтобы обеспечить все виды операционной деятельности, банку нужны не только финансы, но и сотрудники, которые одновременно работают с клиентами и занимаются оформлением документации, сопровождающей движение средств по счетам. Основным фактором, обеспечивающим ОД, является внутренний финансовый контроль. Он также является приоритетной деятельностью для кредитно-финансовой организации.

Операционная деятельность предприятия

К ОД предприятия относят все ресурсы, обеспечивающие производственный цикл и сбыт продукции конечному потребителю.

Производственный цикл – это временной отрезок с момента запуска сырья в производство до получения готовой продукции. Чем меньше этот срок, тем быстрее высвобождаются ресурсы, которые могут быть повторно задействованы в производстве. Следовательно, предприятие выпускает больший объем продукции.

К операционной деятельности компании относят:

- закупку сырья и материалов;

- аренду помещений;

- оплату коммунальных услуг;

- заработную плату работников;

- расходы на рекламу и транспортировку;

- оплату налогов;

- поступившую выручку

Однако в эти пункты не попадают сопутствующие расходы и доходы. Например, затраты на ремонт помещения, создание сайта компании, приобретение оборудования и т.п.

То есть, к операционной деятельности предприятия относят ресурсы, обеспечивающие ежедневную работу компании. Например, для предприятия общепита закупка продуктов для приготовления пищи – операционная деятельность, а покупка столов – инвестиционная, так как этот ресурс будет использоваться долгосрочно.

Отдельно можно выделить компании сферы услуг, где наемные работники составляют основной ресурс предприятия. Помимо оплаты труда специалистов, к операционной деятельности сферы услуг относят расходы на аренду помещений, рекламу, оплату услуг связи, коммунальные платежи, затраты на организацию рабочего места, оплата взносов и налогов. Не относятся к ОД: обновление основных фондов, создание логотипа, сайта и т.п.

Денежный поток от операционной деятельности

Поступление/выбытие капитала в связи с ведением основного бизнеса называют денежным потоком от операционной деятельности. Поступлением капитала является:

- выручка от реализации;

- комиссионные вознаграждения;

- гонорары, роялти;

- арендная плата

К выбытию капитала относят выплаты поставщикам за товары/услуги, оплата труда персонала компании, налоговые платежи. Поступления и выбытия финансов формируют прибыль от операционной деятельности.

Денежный поток от операционной деятельности имеет сокращенное наименование CFO от английского Cash Flow From Operating Activities и рассчитывается по формуле:

CFO = EBIT – Н + А ± ИОК, где

- EBIT – прибыль до вычета процентов и налогов;

- Н – налоги;

- А – амортизация;

- ИОК – изменение оборотного капитала

Он отражается в отчете о движении денежных средств и может иметь как положительное, так и отрицательное значение. Подробнее о CFO читайте здесь.

Если денежный поток положителен, это говорит о притоке денег в организацию, если отрицателен – об оттоке. Однако отрицательное значение – это не всегда плохо. Возможно, такой результат получился из-за того, что предприятие находится на стадии развития, когда большая часть денег направляется на закупку основных и оборотных активов, авансирование выгодных сделок и т.п.

Поэтому денежный поток от ОД анализируется одновременно с показателем чистой прибыли. Здесь возможны 4 варианта:

- у компании есть прибыль и денежный поток положительный – предприятие финансово стабильно;

- у компании есть прибыль, но денежный поток отрицательный – неэффективное управление ресурсами. Возможно у предприятия большая дебиторская задолженность или неликвидные запасы на складах;

- у предприятия убыток, но денежный поток положительный – фирма на стадии развития, когда вложения в производство еще не оправдали себя. Но возможен и иной вариант – предприятие осуществляет сезонные работы и в определенные периоды имеет большой приток капитала, хотя в целом оно нерентабельно;

- у компании убыток и отрицательный денежный поток – бизнес испытывает кризис

Показатели операционной деятельности

Чтобы оценить эффективность целевого бизнеса, предприятия рассчитывают показатели операционной деятельности. Эти показатели и их экономическое значение представлены в таблице.

| Показатель | Как и для чего рассчитывается |

| Коэффициент операционных активов | Рассчитывается как отношение операционных активов к общему объему активов компании. Он показывает, какие активы можно исключить, не нарушая производственные возможности предприятия. |

| Коэффициент прибыли на одного работника | Рассчитывается как отношение операционной прибыли на количество основных работников компании. Показатель чаще всего используется в организациях, где эффективность работников напрямую влияет на рентабельность бизнеса, например, консалтинговых компаниях. Рассчитав средний коэффициент прибыли на одного работника, можно анализировать эффективность продаж каждого сотрудника. |

| Продолжительность операционного цикла | Показывает, сколько времени происходит с момента покупки сырья до момента оплаты товара покупателем. Рассчитывается путем сложения периода оборота запасов и дебиторской задолженности. Чем меньше продолжительность операционного цикла, тем быстрее компания получает вложенные деньги обратно. |

| Рентабельность производства | Рассчитывается как отношение операционной прибыли к среднегодовой сумме основных средств и оборотных активов. Показывает размер прибыли с каждого рубля, вложенного в себестоимость. |

Чем отличаются операционная, инвестиционная и финансовая деятельность

В отличие от операционной, финансовая деятельность является вспомогательной. К ней относят формирование и распределение уставного капитала, получение/оплату кредитов, выплату дивидендов и другие операции, приводящие к изменению размера уставного или заемного капитала компании.

Цель финансовой деятельности – перераспределение имеющихся у предприятия средств и осуществление всех необходимых платежей.

К инвестиционной деятельности относят операции, связанные с долгосрочным капиталовложением в другие бизнесы или в собственные внеоборотные активы.

Цель инвестиционной деятельности – расширение предприятия, модернизация основных фондов и привлечение дополнительных доходов от долгосрочных проектов. Основное отличие инвестиционной деятельности от операционной и финансовой – длительность возврата вложенных средств.

Финансовая, операционная и инвестиционная деятельность взаимосвязаны и могут финансировать друг друга. Например, прибыль от операционной деятельности можно направить на инвестиции в основные средства. А при недостаточности собственного капитала на выплату заработной платы компания может взять кредит на эти цели.

Заключение

ОД компании должна приносить прибыль. Если она убыточна, значит, предприятие не эффективно и не конкурентоспособно. Внешним и внутренним пользователям в первую очередь важна именно операционная деятельность, т.к. финансовая и инвестиционная являются вспомогательными.

Источник