- Зачем рассчитывать рентабельность

- Как рассчитывается рентабельность

- Виды показателей рентабельности

- Порог рентабельности

- Рентабельность активов (ROA)

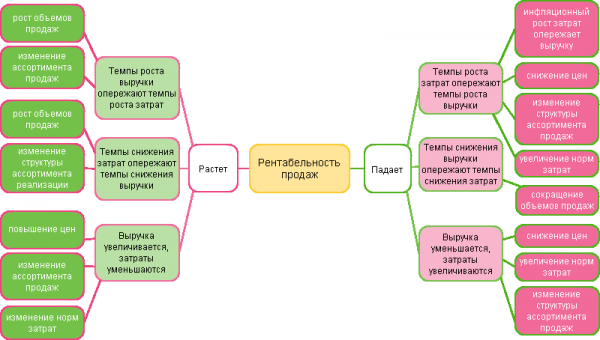

- Рентабельность продаж (ROS)

- Рентабельность основных производственных фондов (ROFA)

- Рентабельность оборотных активов (RCA)

- Рентабельность капитала (ROE)

- Как рассчитать рентабельность предприятия: 6 формул расчета с подробными комментариями

- Что дает расчет общей рентабельности предприятия

- Как правильно рассчитать рентабельность предприятия по себестоимости

- Как рассчитать рентабельность предприятия по балансу

- Как рассчитать рентабельность проекта: формула и примеры

- Название показателя

- Формула расчета

- Вариант 1. Расчет по средней стоимости вложений

- Вариант 2. Расчет с учетом остаточной стоимости имущества

- Вариант 3. Расчет по размеру первоначальных инвестиций

- Значение показателя в бизнес-планировании

- Преимущества и недостатки

Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6 , или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1 , или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

ROA = П / ЦА × 100%,

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

RCA = П / Цо × 100%,

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

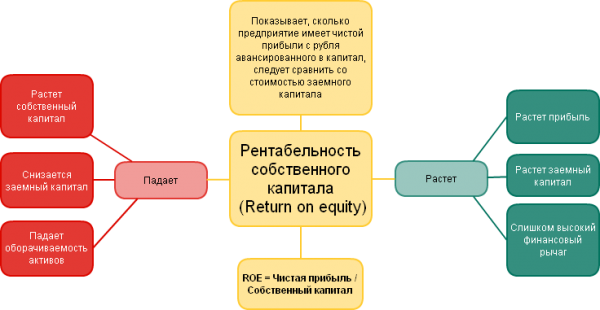

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Источник

Как рассчитать рентабельность предприятия: 6 формул расчета с подробными комментариями

Вопросы, рассмотренные в материале:

- Что даст расчет рентабельности предприятия

- Как рассчитать рентабельность предприятия по балансу

- По каким еще показателям можно рассчитать рентабельность предприятия

- Где взять актуальные данные для расчета рентабельности предприятия

Зачастую прибыль становится главным критерием оценки экономической эффективности бизнеса. Но на самом деле этот показатель не отражает степень продуктивности использования организацией имеющихся у неё ресурсов. Для анализа результативности бизнеса следует применять специальные коэффициенты. В этой статье мы подробно расскажем о том, как рассчитать рентабельность предприятия.

Что дает расчет общей рентабельности предприятия

В экономике «рентабельностью» (RO – return on) называют общий показатель эффективности использования компанией имеющихся у неё ресурсов (финансовых, материальных и пр.) или капитала. Он применяется для того, чтобы проанализировать хозяйственную деятельность одной организации и сравнить её с деятельностью других организаций. Этот показатель относительный. А значит, его можно использовать для сравнения эффективности производства разных компаний.

Объем продаж, выручка и прибыль – это абсолютные показатели (экономический эффект). Проводить сравнение организаций по этим критериям некорректно, ведь они не отражают истинное положение дел.

Например, компания, у которой меньший объем продаж, в действительности может оказаться более устойчивой и эффективной. Получается, что по относительным показателям она обходит своих конкурентов. А это намного важнее. Некоторые сравнивают такие показатели с коэффициентом полезного действия (КПД). Они позволяют рассчитать точный доход с каждого рубля, вложенного в ресурсы или активы. Переведя в проценты долю прибыли в вырученной от отдельной продажи сумме, вы получите показатель эффективности деятельности организации.

Рентабельность бывает нескольких видов:

Данный показатель позволяет определить затраты на персонал (начисления заработной платы, соцпакет, повышение квалификации и т.д.). Его можно рассчитать как для отдельного сотрудника – отношение затрат на сотрудника к доле принесенной им прибыли, так и для всего штата – отношение затрат на весь персонал к чистой прибыли. Трудности может вызвать расчет затрат или прибыли одного сотрудника. Решить данную задачу позволяет использование индивидуального KPI сотрудника и осуществление корреляционного расчета индивидуальной прибыли.

- продаж/продукции (ROS/ROTR – sale/totalrevenue).

Рентабельность продаж отражает, насколько эффективно работает предприятие. Коэффициент рентабельности продаж показывает, долю денежных средств от проданной продукции в чистой прибыли предприятия. Рентабельность продукции – это отношение прибыли к затратам на себестоимость продукции. Показатель может рассчитываться как по всей компании, так и по отдельным направлениям или видам продукции.

- вложений (ROI – invested capital).

Этот показатель характеризует доходность инвестиционных вложений. Наблюдение за данным коэффициентом позволяет проанализировать эффективность продаж и предприятия в целом и научить грамотно распределять бюджетные средства.

- себестоимости (ROTC – total cost).

Данный показатель отражает отношение чистой прибыли к затратам на производство и реализацию продукции.

Финансовый показатель, который характеризует эффективность использования активов предприятия и позволяет оценить качество работы финансовых менеджеров. То есть определяет, сколько прибыли приходится на каждую денежную единицу, вложенную в имущество организации. С помощью данного коэффициента финансовый аналитик может проанализировать состав активов предприятия и оценить их вклад в генерацию общего дохода.

Топ-3 статей, которые будут полезны каждому руководителю:

Как правильно рассчитать рентабельность предприятия по себестоимости

Одним из основных критериев, необходимых для анализа эффективности компании, является рентабельность себестоимости (ROTC – return on total cost). Этот показатель отражает продуктивность производственного процесса, поэтому его также иногда называют «рентабельностью производства».

Как рассчитать рентабельность предприятия по себестоимости? Для этого воспользуйтесь следующей формулой:

ROTC = (ПР / TC) * 100%

Как мы видим, в числителе находится «ПР» – прибыль от реализации/продаж. Она представляет собой разницу доходов (выручка/TR – total revenue) и расходов (полная себестоимость/TC – total cost). То есть рассчитывается по формуле: ПР=TR-TC.

Знаменатель представлен «ТС» – полной себестоимостью, эффективность которой нужно определить. ТС включает в себя все расходы компании: обеспечение безопасности, маркетинг, заводские и цеховые, услуги ЖКХ, зарплата сотрудников, полуфабрикаты, материалы и пр.

Основные производства называют «материалоемкими», потому что большую долю в полной себестоимости занимают именно материалы.

Выгодность ТС определяется количеством копеек прибыли от продажи, которое приносит 1 рубль, вложенный в себестоимость товара. Переведя эти данные в проценты, вы получите показатель эффективности использования ресурсов производства. Причем вы можете рассчитать его как относительно всей организации, так и по отдельно взятым типам продукции и цехам.

Как рассчитать рентабельность предприятия по балансу

В бухгалтерском балансе содержатся сведения о капитале компании, её обязательствах и активах. Основываясь на этих данных, можно рассчитать некоторые виды рентабельности.

Бухгалтерский баланс составляют дважды в год, чтобы проанализировать показатели в начале и в конце определенного периода.

Как рассчитать рентабельности предприятия по балансу? Для этого вам понадобится следующая информация:

- объем вложений;

- размер собственного капитала;

- активы (оборотные и внеоборотные), и пр.

Разумеется, вы не сможете верно рассчитать эффективность компании, просто используя любой из этих показателей. Для корректного подсчета сначала необходимо вычислить среднее арифметическое число от суммы показателей на начало и конец текущего периода либо конец предыдущего и конец текущего периодов.

Как рассчитать рентабельность предприятия по активам? Для определения эффективности внеоборотных активов следует использовать указанную в балансе сумму величин этих активов на начало и конец конкретного периода, а затем разделить её на 2.

Размер внеоборотных активов в бухгалтерском балансе малых компаний – это сумма строк 1150 (Основные средства) и 1170 (Финансовые вложения), а для средних предприятий – строка 190 (итого по разделу I).

Рассчитать продуктивность таких активов можно по следующей формуле:

где ВнАнп означает стоимость внеоборотных активов на начало текущего или конец предыдущего периода, а ВнАкп – их стоимость на конец текущего периода.

Если правильно рассчитать эффективность этих активов, то можно узнать, сколько 1 рубль, вложенный в них, принесет копеек прибыли от продаж.

Пример расчета рентабельности предприятия по балансу. Чтобы выполнить вычисления, вам понадобятся данные о прибыли от реализации (ПР) и полной себестоимости (TC). Информация по этому примеру указана в таблице.

Источник

Как рассчитать рентабельность проекта: формула и примеры

Название показателя

Правильное название показателя — Accounting Rate of Return (ARR), в переводе на русский язык — учетная норма прибыли.

Параллельно используется множество синонимов:

- рентабельность проекта;

- коэффициент эффективности инвестиций;

- средневзвешенная ставка рентабельности;

- учетная доходность;

- средняя норма прибыли и другие.

Несмотря на обилие названий, сущность показателя остается неизменной: он определяет, сколько рублей может получить вкладчик за каждый рубль, инвестированный в конкретный проект.

Формула расчета

Есть три варианта расчета учетной нормы прибыли.

Вариант 1. Расчет по средней стоимости вложений

Применяется, если по ходу осуществления проекта все инвестиции будут списаны на расходы без остатка.

ARR = (чистая среднегодовая прибыль / ½ * общая сумма инвестиций) * 100%

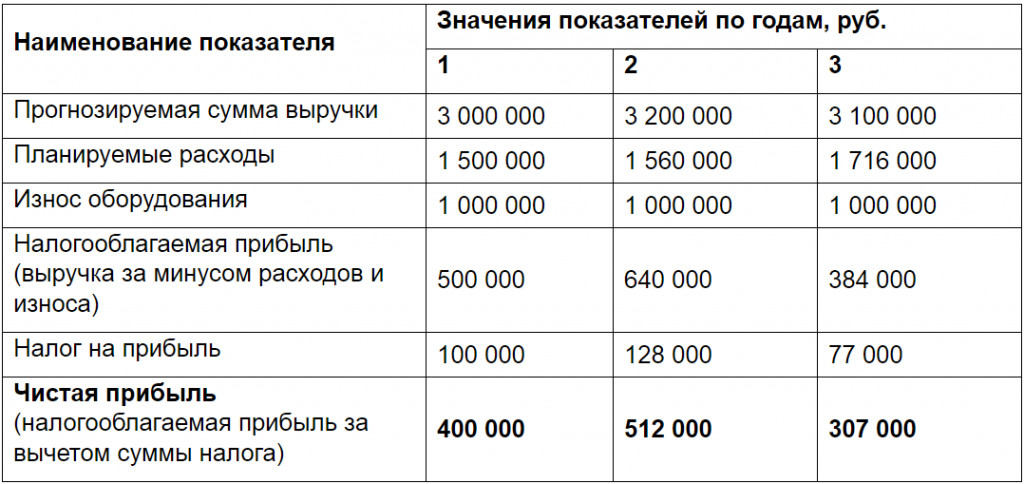

Например. Предприятие планирует купить новое оборудование за 3 000 000 рублей. Срок его эксплуатации составляет три года. Ожидаемые расходы составят 1 500 000 рублей в первый год, а дальше будут возрастать на 4% ежегодно. Амортизация будет начисляться линейным способом, то есть каждый год на расходы будет списываться по 1 000 000 рублей. Налог на прибыль — 20%. Прогнозируемая сумма выручки по годам представлена в таблице.

Исходные данные для расчетов:

Таким образом, среднегодовая чистая прибыль = (400 000 + 512 000 + 307 000) / 3 = 406 000 рублей.

ARR = (406 000 / ½ * 3 000 000) * 100% = 27%

Вариант 2. Расчет с учетом остаточной стоимости имущества

Применяется, если нужно учесть остаточную стоимость актива. То есть разницу между его первоначальной стоимостью и суммой износа, начисленной за весь срок его использования.

ARR = (чистая среднегодовая прибыль / ½ * (первоначальные инвестиции — остаточная стоимость)) * 100%

Например. Предприниматель планирует купить производственную линию за 5 200 000 рублей. Износ будет начисляться линейным способом на протяжении пяти лет, то есть каждый год на расходы будет списываться по 1 000 000 рублей. Остаточная стоимость оборудования по истечении срока его эксплуатации составит 200 000 рублей. Прогнозируемая среднегодовая прибыль — 400 000 рублей.

ARR = (400 000 / ½ * (5 200 000 — 200 000)) * 100% = 16%

Вариант 3. Расчет по размеру первоначальных инвестиций

Применяется для оценки проектов, которые обеспечивают равномерный объем доходов на очень длительный или неопределенный срок. К таким проектам относится, например, покупка недвижимости, которую можно сдавать в аренду в течение многих лет.

ARR = (чистая среднегодовая прибыль / сумма инвестиций) * 100%

Например, компания планирует купить недвижимость и сдавать ее в аренду коммерческим предприятиям. Стоимость объекта нежилого фонда — 100 миллионов рублей. Ожидаемая среднегодовая сумма прибыли — 30 миллионов рублей. Подсчитаем рентабельность проекта.

ARR = 30 / 100 * 100% = 30%

Значение показателя в бизнес-планировании

Итак, рентабельность проекта отражает прибыльность объекта инвестирования. Чем она выше, тем больше прибыли получит вкладчик.

Величина показателя сравнивается:

- во-первых, с показателем рентабельности собственного капитала самого предприятия: учетная норма прибыли проекта должна быть выше;

- во-вторых, со среднеотраслевыми значениями рентабельности капитала (показателями конкурентов).

Например, рентабельность собственного капитала компании составляет 30%. То есть на 1 рубль, вложенный в свой бизнес, предприятие получает 30 копеек чистой прибыли. Руководству предложили поучаствовать в новом проекте, норма прибыли которого оценивается в 20%. Стоит ли компании принять предложение? Если других выгод вроде выхода на новые рынки или улучшения деловой репутации сделка не принесет, то не стоит. Ведь доходов от этого проекта будет меньше, чем может получить фирма от своей обычной деятельности.

Универсального значения учетной нормы прибыли не существует. Она зависит от отрасли, в которой планируется реализовать проект. Например, для сельского хозяйства норма прибыли в 15% — очень хороший показатель, он выше среднеотраслевой рентабельности капитала. А для строительства и 50% будет недостаточно.

Величина показателя должна соответствовать степени риска. Если инвестируется стабильное предприятие, давно и плотно занявшее свою нишу на рынке, норма прибыли на уровне среднеотраслевых значений считается хорошей. Но если вкладчику предстоит инвестировать новый инновационный проект, когда существует риск потери дохода или всех вложенных денег, норма рентабельности должна быть на порядок выше.

Если вкладчик выбирает самый доходный проект из нескольких, нужно рассчитать и сравнить нормы прибыли по каждому из них.

Преимущества и недостатки

Основное достоинство учетной нормы прибыли — простота расчета. С другой стороны, она не учитывает такие факторы:

Стоимость денег во времени

В данном случае деньги, поступающие на n-ый год реализации проекта, оцениваются по тому же уровню рентабельности, что и поступления в первый год. Один рубль сегодня стоит больше, чем через год. Деньги можно пустить в оборот и на конец года получить реальный доход. Если же инвестор сможет вернуть вложения только через несколько лет (проект с длительным сроком реализации), то он потеряет возможность получения такого дохода. Кроме того, деньги ежегодно дешевеют из-за инфляции.

Распределение прибыли по годам

Например, инвестор рассматривает два взаимоисключающих проекта. Базовые данные в обоих случаях идентичны: стоимость 20 миллионов рублей, ожидаемая среднегодовая прибыль — 6 миллионов рублей. На первый взгляд проекты выглядят равнозначными, поскольку учетная норма прибыли одинакова:

ARR = (6 / ½ * 20) * 100% = 60%

Однако прогнозируемые объемы прибыли по годам заметно отличаются. В таблице приведены ожидаемые показатели за пять лет реализации проекта.

Из таблицы видно, что второй проект привлекательней для инвестора, поскольку прибыль в первые два года здесь значительно выше.

Разницу в продолжительности срока жизни активов

Если оценивать несколько проектов равной стоимости с приблизительно равной суммой ежегодной прибыли, но разным сроком эксплуатации актива, то результат расчетов будет очень схож. Однако если срок службы активов заметно отличается, то инвестору выгоднее вложить деньги в тот проект, который просуществует дольше.

Сложность прогнозирования будущей прибыли

Если речь идет о новом бизнесе, то прогнозирование прибыли может вызывать затруднения. А в условиях отечественной экономики разброс между ожидаемым и реальным результатом может быть значительным.

Использование различных методов амортизации

Например, амортизация на предприятии начисляется не линейным, а иным способом, то есть сумма варьируется из года в год и спрогнозировать ее нереально. В таком случае расчет по приведенному алгоритму теряет смысл.

Вывод: учетная норма прибыли — удобный и простой инструмент, но область его применения ограничена. Он хорошо подходит для прогнозирования прибыли от внедрения краткосрочных проектов при условии равномерного поступления доходов.

Источник