- Инвестиционные риски: классификация и способы минимизации

- Классификация инвестиционных рисков

- По сферам применения

- По формам проявления

- По источникам возникновения

- Основные способы минимизации инвестиционных рисков

- Диверсификация

- Хеджирование

- Установка ордеров ограничения потерь

- Инвестиционные риски: классификация

- Инвестиционные риски. Классификация

- Системные риски

- Валютный риск

- Риск процентных ставок

- Инфляционный риск

- Риск ликвидности

- Случайные риски

- Рыночный риск

- Риски портфелей из акций и облигаций США:

- Несистемные риски

- Операционный риск

- Деловой риск

- Кредитный риск

- Способы снижения инвестиционных рисков

- Заключение

Инвестиционные риски: классификация и способы минимизации

Любое инвестирование денежных средств сопряжено с определённой долей риска и чем больше потенциальная прибыль от инвестиций, тем больше риск.

Инвестиционный риск заключается в том, что вложенные в объект инвестирования деньги не вернуться обратно в том же объёме (а при особо рискованных инвестициях они могут не вернуться и в полном объёме), или же вернуться, но не принесут при этом никакой прибыли (в данном случае это будет называться риском недополученной прибыли).

Снижение риска инвестиций достигается различными способами, основными из которых являются диверсификация вложений и хеджирование сделок. Следует понимать, что платой за снижение риска всегда является уменьшение возможной прибыли и одной из главных задач любого инвестора является поиск той самой золотой середины в соотношении риска и прибыли, при которой он может получать пусть не астрономический, но вполне стабильный доход от вложенных средств.

Классификация инвестиционных рисков

Все основные виды инвестиционных рисков можно классифицировать по трём основным признакам:

- По сферам проявления

- По формам проявления

- По источникам возникновения

Классификацию всех рисков связанных с процессом инвестирования денежных средств, можно представить в следующем виде:

По сферам применения

Давайте подробно остановимся на каждом из обозначенных пунктов и начнём с классификации по сферам применения. В данном разделе модно выделить следующие основные виды рисков:

- Законодательно-правовые риски, как уже понятно из названия, связаны с действующим законодательством. Они могут возникать в связи с несовершенством действующего законодательства, как в целом, так и в определённых его областях.

- Экологические риски связаны с тем влиянием, которое окружающая среда может оказать на объекты инвестирования. Эти риски в свою очередь подразделяются на три основных подпункта:

- Техногенные риски связаны с разного рода нештатными ситуациями и авариями на промышленных объектах, способными привести к существенному загрязнению окружающей среды (например, на предприятиях химической или атомной промышленности).

- Природно-климатические риски связаны с такими факторами как экстремальные погодные условия (засухи, морозы), климатические условия, природные катаклизмы (землетрясения, цунами, наводнения и т.п.), отсутствие необходимых полезных ископаемых.

- Социально-бытовые риски могут быть связаны с такими явлениями как, например, уровень заболеваемости населения разного рода инфекционными заболеваниями, от которого может зависеть объект инвестирования.

- Социальные риски зависят от таких факторов как сложившиеся традиции (нарушение которых чревато последствиями), уровень неудовлетворённости населения текущим положением вещей (который может выливаться в такие последствия как забастовки, стачки и массовые беспорядки). К этому виду рисков относят также всё, что связано с так называемым человеческим фактором.

- Политические риски связаны с тем, какое влияние текущая государственная политика может оказать на объект инвестирования. Так, например, обострение в межгосударственных отношениях может оказать весьма негативное влияние на деятельность разного рода совместных предприятий. Кроме этого повлиять на объект инвестирования могут ещё такие факторы как уровень коррупции в эшелонах власти, смена политического курса в стране, уровень гласности и т.п.

- Экономические риски включают в себя все факторы, связанные с экономической ситуацией в стране. К ним относятся дефолты, кризисы и другие потрясения в экономической жизни общества. Сюда же можно отнести все риски связанные с несовершенством существующей системы налогообложения.

- Технико-технологические риски. Сюда можно отнести всё что так или иначе связано с технической стороной организации производства (являющегося объектом инвестирования). Это оборудование, технологические процессы производства, разработка конструкторской и технологической документации.

По формам проявления

По формам проявления основные виды рисков можно подразделить на следующие основные группы:

- Риски финансового инвестирования

- Непродуманный выбор финансовых инструментов. Здесь всё просто, выбрали плохие акции – получили убыток (ну или недополучили прибыль).

- Непредвиденные изменения условий инвестирования также является источником риска неполучения (или недополучения) запланированной прибыли. Например, изменение ранее оговоренного процента получаемой прибыли может больно ударить по карману инвестора.

- Риски реального инвестирования

- Перебои в поставках материалов и оборудования. Не привезли вовремя сырье по причине плохой логистики, значит, не выпустили вовремя партию товара и как следствие этого понесли убытки.

- Рост цен на инвестиционные товары

- Неправильный выбор подрядчика характерен для инвестирования в разного рода строящиеся объекты. Выбрали некомпетентного или недобросовестного подрядчика и в результате получили существенную задержку в сдаче объекта. А это, в свою очередь, задержка пуска в эксплуатацию и начала окупаемости, а затем и прибыльности строящихся производственных мощностей (или другого объекта).

По источникам возникновения

Ну и наконец, по источникам возникновения, инвестиционные риски классифицируются следующим образом:

- Системный риск, по-другому называемый ещё рыночным. Характерен для всех объектов инвестирования и всех участников рынка в целом. На него невозможно повлиять каким бы то ни было способом, и он относится к категории недиверсифицируемых.

- Инфляционный риск возникает в том случае, когда темпы инфляции примерно сопоставимы с ростом доходов предприятия. Чреват тем, что инфляция просто-напросто перекроет весь доход от инвестиционной деятельности или вообще приведёт к убытку.

- Риск изменения процентной ставки сводится к тому, что ставка установленная Центробанком страны может быть увеличена. Это, в свою очередь, отразится на увеличении стоимости кредитов для предприятий и, как следствие, к уменьшению прибыли от бизнеса. Негативно сказывается на рынке акций в целом.

- Валютный риск имеет место в том случае, когда объект инвестирования, так или иначе, связан с иностранной валютой. Выражается он в возможности неблагоприятного изменения курса иностранной валюты.

- Политический риск ранее уже описывался, однако его можно отнести и к данной категории. Как уже говорилось выше, к нему можно отнести все факторы так или иначе связанные с изменениями политической обстановки в стране и влияющие на объект инвестирования.

- Несистемный риск, ещё его называют нерыночным. Характерен для отдельного участника рынка (инвестора) и (или) для отдельного объекта инвестирования. Поэтому для каждого отдельного объекта он свой, и, следовательно, его можно минимизировать за счёт диверсификации.

- Отраслевой риск характерен для отрасли в целом. Ему подвергаются одновременно все предприятия относящиеся к определённой отрасли. Минимизировать его можно простой диверсификацией предполагающей выбор объектов инвестирования принадлежащих к разным отраслям слабо коррелирующим между собой.

- Деловой риск имеет место при неграмотном или нерациональном управлении предприятием, следствием которого является снижение его прибыльности и рыночной стоимости.

- Кредитный инвестиционный риск возникает в том случае, если инвестор использует кредитные средства. Возникает риск непогашения задолженности по кредиту в том случае, если инвестиции не принесут запланированного дохода.

- Страновый риск возникает при инвестировании в объекты находящиеся на территории других стран и зависящие от стабильности политической и экономической обстановки в них. Чем стабильнее эта обстановка, тем меньше риск и, наоборот, при дестабилизации (ухудшении) политико-экономической ситуации в стране объекта инвестирования, риск возрастает.

- Риск упущенной выгоды состоит в том, что по какой либо причине будет не дополучена (или не будет получена вовсе) потенциально возможная прибыль.

- Риск ликвидности состоит в возможной сложности перевода активов в наличные средства. Чем проще и быстрее это можно сделать, тем выше ликвидность и, соответственно, тем ниже риск.

- Селективный инвестиционный риск связан с тем, что инвестор может выбрать из нескольких объектов тот (или те) который принесёт потенциально меньшую прибыль (или не принесёт прибыли вовсе, или причинит убыток).

- Функциональный инвестиционный риск связан с неправильным подбором объектов инвестирования (инвестиционного портфеля) и неправильным (неэффективным) управлением этим портфелем.

- Операционный инвестиционный риск имеет место быть в случае разного рода сбоев и ошибок при проведении операций по инвестированию денежных средств. В случае инвестирования на фондовом рынке, операционные риски могут возникать по вине брокера (например, по причине неполадок в его программном обеспечении).

Основные способы минимизации инвестиционных рисков

Выше, мы уже упоминали два способа минимизации рисков возникающих при инвестировании. Речь идёт о диверсификации и хеджировании. При этом диверсификация относится к формированию инвестиционного портфеля в целом, а хеджирование связано с каждым финансовым инструментом, входящим в портфель, по отдельности.

Диверсификация

Этот способ минимизации рисков работает по принципу: не клади все яйца в одну корзину. Диверсификация предполагает такое формирование инвестиционного портфеля, при котором средства инвестора разделены между различными объектами инвестирования с низкой корреляцией между друг другом.

Корреляцией в математике называется степень зависимости двух величин между собой. Чем больше одна из величин зависит от другой (то есть изменение одной из величин, так или иначе, вызывает изменение другой), тем выше корреляция между ними. И наоборот, чем меньше взаимозависимость между величинами, тем меньше их корреляция.

Например, при формировании портфеля на фондовом рынке в него включают не только акции различных компаний, но и следят за тем, чтобы они по возможности относились к независящим друг от друга сферам деятельности. Ведь если, например, составить портфель из акций одних только, казалось бы, сверхприбыльных нефтедобывающих и нефтеперерабатывающих компаний, то он будет сильно подвержен колебаниям рынка нефти в целом.

А цена на нефть, особенно в последнее время, отнюдь не балует нас ни ростом ни стабильностью:

Динамика цен на нефть марки Brent

Подробнее о диверсификации я советую вам почитать в этих статьях:

Хеджирование

Когда покупка того или иного финансового инструмента сопровождается одновременной продажей дериватива на него (или, наоборот, продажа сопровождается покупкой), говорят о хеджировании рисков.

Деривативами называют производные финансовые инструменты, такие например как фьючерсы или опционы. Например, для акций, какой либо определённой компании, производным финансовым инструментом будет фьючерс на них.

Хеджирование является аналогом страхования и защищает сделку от непредвиденных убытков, в то время как возможный убыток, появляющийся в результате её проведения, является своего рода страховым взносом или платой за отсутствие риска.

Простым примером является хеджирование валютного риска возникающего при покупке иностранной валюты, посредством одновременной продажи фьючерсов на неё (при полном хеджировании объёмы сделок на покупку и продажу должны быть равны). Допустим, у вас возникла перевести часть своих средств в иностранную валюту, но вы боитесь того, что можете понести убыток вследствие того, что купленная вами валюта со временем сильно обесценится. Тогда, вы покупаете валюту с одновременной продажей фьючерса на неё (в одинаковом объёме).

Если через некоторое время купленная вами иностранная валюта действительно упадёт в цене, то этот убыток будет полностью перекрыт прибылью короткой позиции по фьючерсу, и вы останетесь при своих.

Если же купленная вами валюта вдруг неожиданно вырастет в цене, то вы, по сути, потеряете часть своей прибыли, выраженную в разнице между курсом покупки и нынешним возросшим курсом. Однако этот убыток будет не чем иным, как платой за отсутствие риска потерять, куда большие деньги в случае снижения курса купленной валюты.

Подробнее о хеджировании я рекомендую прочитать здесь:

Установка ордеров ограничения потерь

Наконец, как ни банально это прозвучит, одним из способов минимизации рисков по открытым позициям, является установка ордера Stop Loss. Инвестор должен всегда отдавать себе отчёт в том, до каких пор он намерен держать позицию, приносящую убыток, открытой.

Вариант держать позицию до конца – далеко не самый лучший в плане минимизации риска. Ведь цена финансового инструмента может меняться в широких пределах, что наряду с большим кредитным плечом, может иметь катастрофические последствия для торгового счёта инвестора.

Когда следует закрывать убыточную позицию? Этот вопрос, на самом деле имеет довольно простой ответ:

Позицию следует закрывать тогда, когда исчезают все предпосылки приведшие к её открытию.

Например, если позиция открывалась на основании пробоя уровня поддержки или сопротивления, то закрытие по стоп-лоссу должно осуществляться в том случае, если цена вернётся обратно за уровень (нивелировав тем самым сигнал пробоя).

Более подробную информацию по этому вопросу вы сможете получить здесь:

Источник

Инвестиционные риски: классификация

Риски являются неотъемлемой частью инвестиционного процесса. Чаще всего инвестиционный риск упоминают при вложении средств, поскольку всегда есть вариант получения убытков вместо ожидаемой прибыли.

Но реже слышны высказывания, что риски возникают и при простом хранении денег, потому что сбережения обесцениваются в результате инфляции. Не все знают и о том, что банковский вклад на дистанции дает лишь сопоставимый с инфляцией доход.

Риск пропорционален доходности, однако принятие высокого риска отнюдь не означает конечной прибыли. Риски бывают разными и только понимание того, как риск конвертируется в доходность, ведет к желаемому результату. Например, высокий доход обещают финансовые пирамиды или ПАММ-счета.

Что нужно сделать, чтобы действительно получить этот доход в случаях выше? Угадать момент ввода и вывода денег. Что происходит в случае ошибки? Вы терпите необратимый убыток. И чем дольше вы пытаетесь угадывать, тем больше вероятность, что ошибетесь. Время работает против вас .

Риск инвестирования в акции (в индексный фонд из множества акций) совсем другого рода. Акции — это фактически бизнес: вы владеете малой частью Apple, McDonalds или другой компании, на чьи товары есть спрос каждый день. Компания продает и совершенствует свои товары, развивается и делится с вами доходностью. Акции порой могут сильно падать в цене, но в диверсифицированном фонде акций вы никогда не потеряете капитал полностью. И пока вы не продали акции, вы не приняли убыток.

В итоге рынок всегда восстанавливается и идет вверх, т.е. риск акций снижается с увеличением времени. Иначе говоря, время работает на вас . За 10 лет в большинстве случаев рынок акций (США, России и других стран) давал положительную доходность. За любые 30 лет на рынке США доходность (с учетом дивидендов) была не ниже 8% годовых.

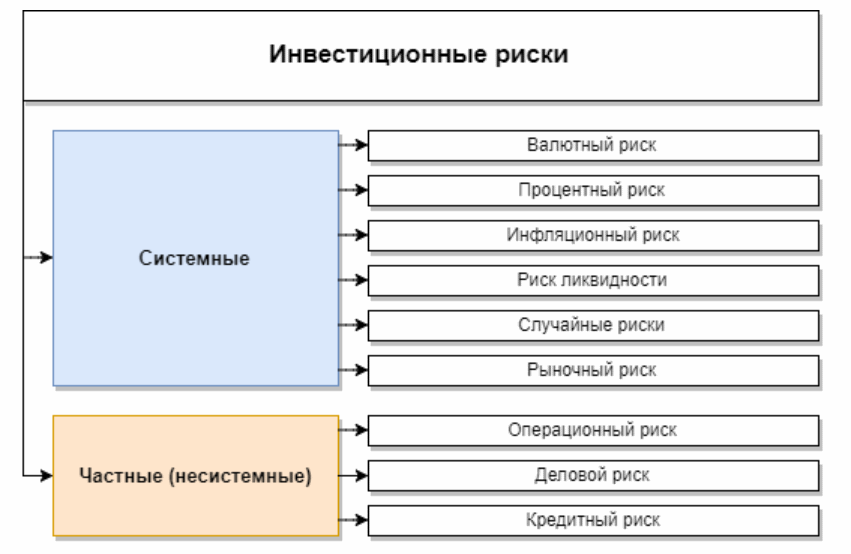

Инвестиционные риски. Классификация

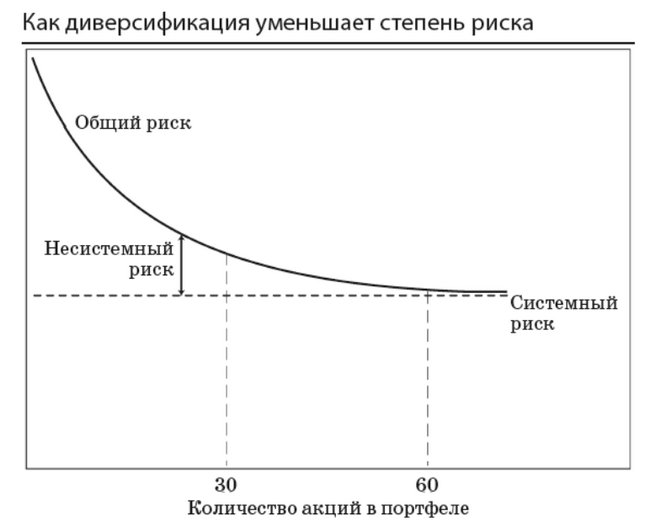

На глобальном уровне все инвестиционные риски подразделяются на системные и частные (несистемные). Два этих крупных раздела состоят из нескольких подразделов:

Системные риски

Системный риск — это инвестиционный риск, распространяющийся полностью на весь рынок. Касаясь рынка, он неизбежно отражается и на всех составляющих его компаниях. Системный риск можно подразделить на несколько составляющих и таким образом говорить о системных рисках.

Несистемные риски присущи отдельным компаниям. Убрать их можно с помощью диверсификации своих вложений, но системный риск при этом остается. Поэтому полезно «разнообразить» свои инвестиции различными вариантами:

- вложение в активы разных стран — Японии, США, Австралии, России, Германии, Китая;

- вклады в разнообразных валютах — фунты стерлинги, рубли, франки, доллары, йены, евро. При этом фонд европейских акций может быть номинирован в долларах, однако конечная доходность будет пересчитана с учетом изменения курса евро/доллар;

- инвестирование в разные по классам ценные бумаги и активы — акции, золото, объекты недвижимости, облигации, активы денежного рынка. Например, золото часто растет в кризисы, так что его добавка нередко позволяет сократить убытки при падении акций;

- приобретение акций различных по уровню капитализации компаний, начиная с мелких организаций, и заканчивая крупнейшими корпорациями. Практика рынка показывает, что в разные периоды времени успешнее могут быть как малые, так и крупные компании;

- вложение в акции компаний из разных сфер деятельности — нефть, электроэнергия, газ, машиностроение и пр. Хотя цена на сам актив (такой, как нефть) непредсказуема, однако бизнес может оставаться доходным и при падении стоимости сырья.

Валютный риск

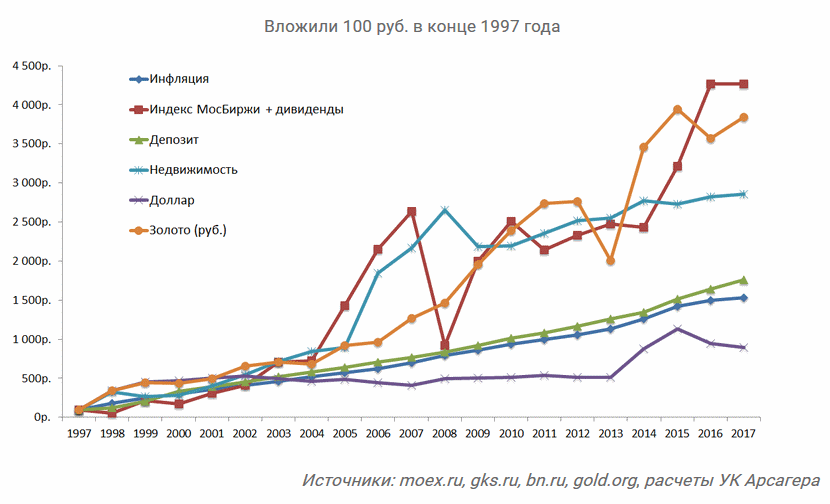

Инвестиционный риск валютного типа возникает при приобретении иностранной валюты. Большинство читателей живет в России и тратит деньги в рублях. Поэтому повышение или понижение рублевого курса к валюте может спровоцировать получение дохода или убытков. Популярная в конце 90-х годов стратегия — покупка долларов — на дистанции заметно проигрывает инфляции:

При укреплении курса рубля уровень доходности акций заграничных компаний (в рублях) падает, а при его ослаблении — возрастает. Слабость рублевого курса выгодна для зарубежных инвесторов, поскольку она прямо влияет на удешевление активов России. За последние 20 лет рубль ослабел к доллару почти в 10 раз. Но не следует путать простую покупку долларов с инвестициями в этой валюте — это полностью различные понятия.

Риск процентных ставок

На доходность тех или иных инвестиций оказывают колебания процентных ставок. В РФ эталоном является ключевая ставка Центробанка России — это тот процент по кредиту, под который он дает средства остальным банкам.

Изменение ключевой ставки сильно влияет на рынок ценных бумаг. Ее часто понижают в периоды экономической стагнации, пытаясь активизировать займы для развития бизнеса. Так, в США ставка стала почти равна нулю в кризисном 2009 году. Этот процесс нередко сопровождается активной покупкой акций, а держатели долгосрочных купонных облигаций могут получить повышенный доход либо по прежнему (т.е. более высокому относительно новой ставки) купону, либо продать облигацию с выгодой, поскольку при падении ставки цена облигаций растет.

Повышение ставки используют в кризисные периоды для подавления инфляции — в России последний резкий подъем ставки произошел в декабре 2014 года на фоне девальвации рубля. В США период максимальной ставки пришелся на начало 80-х годов.

Инфляционный риск

Этот инвестиционный риск возникает из-за превышения денежной массы над товарной. Основными последствиями при этом могут быть обесценивание денежного капитала компании, а также падение доходности и прибыльности предприятия.

Такой риск, однако, отличается противоречивым характером, поскольку в зависимости от повышения или понижения уровня инфляции, у предприятий может возникнуть как вероятность потери дохода, так и его дополнительного получения. Например, акции довольно быстро индексируются на величину инфляции — ведь компании обычно производят товар, который при инфляции растет в цене.

Риск ликвидности

Данный вид инвестиционного риска возникает при неспособности инвестора быстро и прибыльно сбыть имеющиеся активы, либо сделать это без значимых потерь. Статью про ликвидность я писал здесь.

Высоколиквидные активы имеют большое количество потенциальных покупателей. В отличие от низколиквидных, сделки по продаже которых могут длиться неделями и даже месяцами. Примером здесь может служить недвижимость. Для ее сбыта потребуется много времени, уходящего на многоэтапный бюрократический механизм, а быстро найти покупателя получится лишь при сильном снижении рыночной стоимости.

Риск ликвидности может коснуться и отдельной компании, но для основных игроков она близка к ликвидности рынка в целом. Наиболее ликвиден американский рынок.

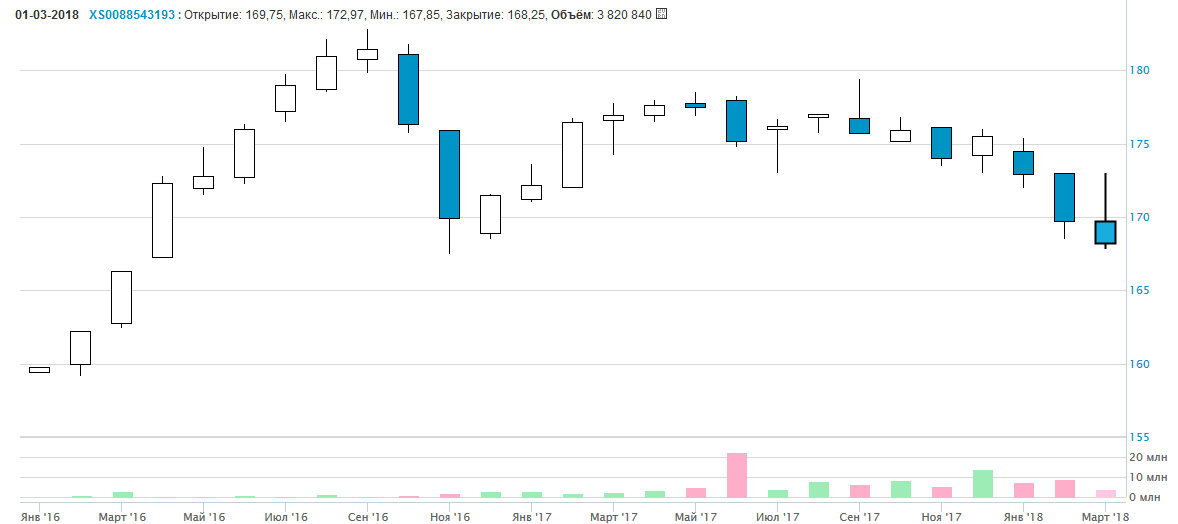

Уровень ликвидности тех или иных ценных бумаг зависит от разности между стоимостью их покупки и продажи, то есть размера финансового спреда. Самым легким способом проверить ликвидность бумаг является сверка с объемом торгов (чем он ниже, тем менее ликвидна ценная бумага). Определить объем торгов тех или иных акций помогут такие специализированные российские ресурсы, как finam.ru, rbc.ru, moex.com . В последнем случае торговый объем изображается в виде красных и зеленых столбиков внизу котировок:

Случайные риски

К числу инвестиционных рисков случайного типа относят природные катаклизмы, государственные перевороты и революции, военные и политические конфликты, то есть все неожиданные события, которые по последствиям часто близки к катастрофическим. В классификации книги Н. Талеба такие события названы «Черный лебедь».

Рыночный риск

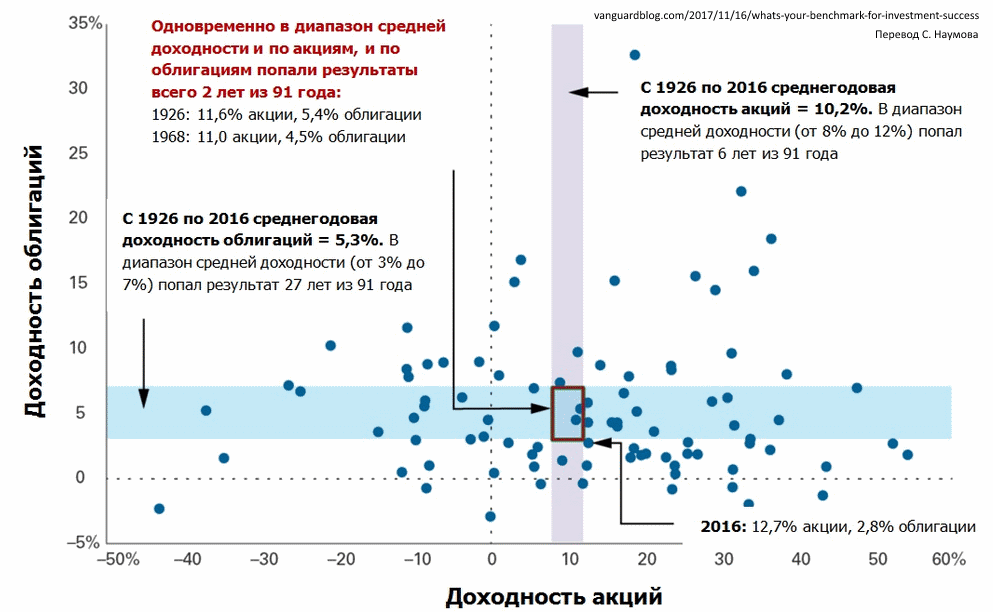

Этот вид рисков основан на изменении стоимости актива. Для оценки рискованности используют понятие волатильность — уровень колебания цены того или иного актива на рынке. При этом высчитывается среднестатистическая стоимость объекта и показывается, насколько от нее отдаляются рыночные значения. Для этих расчетов используют формулу стандартного отклонения и коэффициент бета.

При небольших колебаниях цен актив не считается рискованным. Напротив, сильно упавший актив обладает высоким риском, с чем несогласен У. Баффет — ведь если известная акция стала очень дешевой, то наступил выгодный момент для ее покупки.

Иначе говоря, с падением цены акция (и тем более фонд акций, где нет риска банкротства) становится все менее рискованной для своего нового владельца. Картинка ниже показывает риск акций и облигаций США как отклонения от среднего значения, которые весьма велики:

Риски портфелей из акций и облигаций США:

Несистемные риски

Эти инвестиционные риски являются диверсифицируемыми, т.е. они характерны для отдельных отраслей и компаний.

Операционный риск

Возникновение операционного риска обусловлено производимыми на рынке операциями с активами. В большинстве случаев за подобные сделки отвечают банки, брокеры, либо управляющие компании. Операционные риски появляются при нарушении договорных отношений, а также при осуществлении мошеннических махинаций со стороны вышеуказанных лиц и организаций. Например, осенью 2016 года была лишена лицензии брокерская компания «Элтра» за манипуляции с котировками акций «Живой офис». За полгода до этого в похожей ситуации оказалась компания «Энергокапитал». Потери в такой ситуации несут все — как минимум своей репутацией.

Деловой риск

Финансовые опасности такого типа возникают в организациях, в основном, из-за некачественного и неэффективного менеджмента управленцев. Если предыдущий риск можно назвать внешним, то тут речь идет о внутреннем риске. Допущение определенных ошибок при организации работы компании может вызвать снижение стоимости ее акций на рынке ценных бумаг, а также количественное падение уровня продаж.

Примеров тут огромное множество — например, когда компания с целью диверсификации своего бизнеса пытается вкладывать деньги в другие направления и терпит убыток. Или же такой риск постиг многих продавцов традиционных товаров в конце прошлого века, когда они не смогли вовремя разглядеть перспективы онлайн-покупок и перестроить бизнес.

Кредитный риск

Зачастую у компаний существуют разнообразные долговые обязательства, по которым они обязаны платить — проценты по кредитам и облигациям, задолженности перед поставщиками, и другие. Кредитные риски возникают при неспособности организации оплачивать эти обязательства.

Постепенное увеличение долга компании в скором времени может привести к дальнейшему банкротству предприятия. В частности, массовое банкротство российских банков 2014-16 годов было не в последнюю очередь вызвано кредитным риском — из-за девальвации рубля резко выросла нагрузка на валютные кредиты, а санкции мешали дешевым займам для исправления ситуации.

Проверить организацию на кредитоспособность можно, качественно проанализировав ее бухгалтерскую отчетность, либо проверив ее финансовое состояние на специализированных рейтинговых аналитических ресурсах, таких как Fitch, S&P, Moody’s. Подробную статью о рейтинговых агентствах можно найти здесь.

Способы снижения инвестиционных рисков

Анализ прибыльности облигаций и акций за последние несколько десятилетий показывает, что инвестирование в акции наиболее рискованно на коротких временных отрезках. Облигации при кратковременном инвестировании менее волатильны и нередко прибыльнее акций. Противоположные результаты получаются при изучении долгосрочного инвестирования — прибыль от акций при вложении на длительные сроки выше, чем при вкладах в облигации, и ни одно долгосрочное инвестирование в акции не было убыточным.

Эти наблюдения формируют важные принципы, помогающие избежать некоторых ошибок при вложении средств, а также сократить инвестиционные риски:

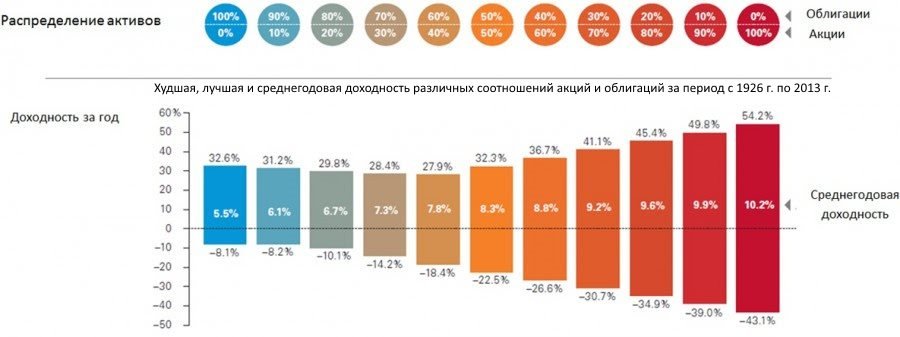

- Эффективное распределение активов в своем портфеле. Это поможет уменьшить риски при инвестировании, а также может способствовать росту прибыльности портфеля (история показывает, что приобретение равного количества акций и облигаций на длинном горизонте скорее всего принесет меньшую доходность, чем портфель, полностью составленный из акций — но колебания доходности при этом будут заметно ниже).

- Выбор правильных инструментов, в том числе в зависимости от срока вложений. При инвестировании на длинные периоды времени наиболее эффективно вкладывать денежные средства в акции, тогда как при краткосрочном инвестировании лучше отдать предпочтение облигациям и депозитам. О классах активов написано здесь.

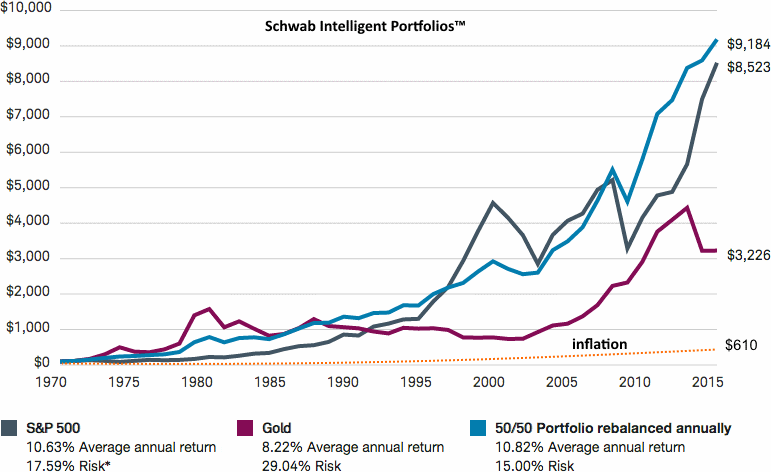

Один из известных примеров эффективного долгосрочного распределения:

Здесь видно, как портфель из 50% золота и 50% американских акций (ежегодно ребалансируемый, т.е. приводимый к соотношению 50 на 50) не только показал меньший риск, чем американские акции и золото по отдельности — но и принес большую доходность! Это стало возможно благодаря росту золота в кризисные периоды американского рынка и росту рынка в неблагоприятный для золота период.

▲ Однако этот пример не стоит рассматривать как вариант своего портфеля — резкий рост золота в 2000-е годы был вызван скорее спекулятивным настроем инвесторов, чем рыночными закономерностями.

Заключение

Инвестиционные риски классифицируются на системные и несистемные, хотя есть и другие системы — например, по величине риска, возможности его страхования и пр. Помимо перечисленных выше опасностей, каждого инвестора поджидают и психологические проблемы — например, подверженность информационному шуму, попытка скопировать чужие успешные действия и т.д.

Для избежания описанных проблем стоит качественно изучить всю необходимую информацию касаемо всех инвестиционных инструментов, с которыми предстоит работать. Один из неплохих практических методов работы с рисками состоит в том, чтобы найти собеседника с точкой зрения, противоположенной вашей, и внимательно выслушать его.

Если вы строите инвестиции в ожидании подъема процентных ставок, то полезно послушать, почему оппонент считает иначе. Закончить обзор хочу цитатой из книги «Покер лжецов», которая хорошо объясняет, насколько меняется отношение к риску, когда вы можете рисковать не своими, а чужими деньгами:

Источник