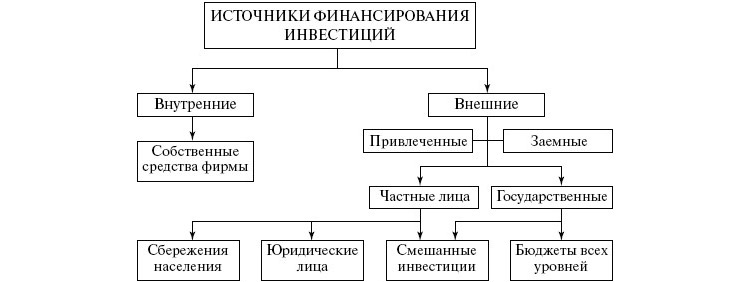

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

![]()

![]()

Финансирование инвестиционной деятельности – это обеспечение предприятия инвестиционными ресурсами (денежными средствами, основными и оборотными средствами, имущественными правами и нематериальными активами, кредитами, займами и залогами, правами землепользования и т.д.).

Финансирование инвестиционного проекта включает следующие основные стадии:

1. Предварительное изучение жизнеспособности инвестиционного проекта (определение целесообразности инвестиционного проекта по затратам и планируемой прибыли).

2. Разработка плана реализации проекта (оценка рисков, ресурсного обеспечения и т.д.)

3. Организация финансирования, в том числе:

− оценка возможных форм финансирования и выбор конкретной формы;

− определение финансирующих организаций;

− определение структуры источников финансирования;

− контроль выполнения плана и условий финансирования.

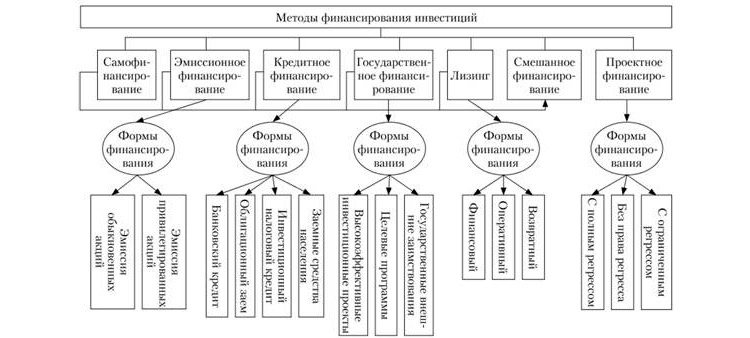

Финансирование инвестиционной деятельности может осуществляться следующими способами:

1. Самофинансирование – использование в качестве источника финансирования собственных средств инвестора (из средств бюджета и внебюджетных фондов – для государства, из собственных средств – для предприятия).

2. Использование заёмных и привлечённых средств.

Формы финансирования могут быть следующие:

2. Акционерное финансирование.

3. Государственное финансирование.

4. Кредитование (банковское кредитование и лизинг).

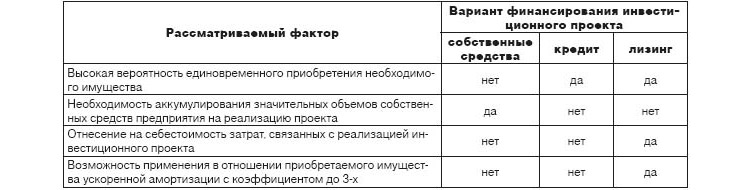

Сравнительный анализ отдельных форм финансирования приведён в таблице.

| № п/п | Способ инвестирования | Требования | Преимущества | Недостатки |

| 1 | Самофинансирование | Наличие достаточных собственных финансовых ресурсов, высокая коммерческая эффективность и окупаемость проекта | Быстрая мобилизация источников финансирования проекта, дешевый источник | Дефицит собственных ресурсов, ограничения в использовании |

| 2 | Кредитование | Ликвидное обеспечение, хорошая кредитная история, предсказуемый план развития проекта | Гибкость в заимствовании и погашении долга, в использовании кредита; отсутствие контроля над средствами | Опасность невозврата; слишком высокая процентная ставка; необходимость ликвидного залога |

| 3 | Государственное финансирование | Социальная важность; финансирование компании должно соответствовать стандартам, принятым государственным органом; средства должны идти на осуществление определенных видов деятельности | Предоставление при отсутствии возможности получения финансирования у коммерческих структур; Обычно низкие суммы платежей в погашении при более длительных периодах погашения | Ограничения на использование; Трудности в получении; обычно не очень значительные суммы |

| 4 | Акционерное финансирование | Необходимость в получении дополнительных источников средств. Снижение в структуре капитала доли долгосрочных кредитов | Нет обязательства по регулярной выплате дивидендов; снижают степень финансовой зависимости компании | Дополнительная эмиссия акций – это дорогостоящий и протяженный во времени процесс. Более рискованный по сравнению с другими вариантами инвестирования, не имеет гарантированного дохода |

Самофинансирование.Серьёзным шагом в повышении эффективности использования собственных ресурсов на инвестиционные цели является проводимая государством амортизационная политика, основными положениями которой являются:

1. Организация инвентаризации и переписи имеющихся фондов предприятий с определением их рыночной стоимости, физического срока службы, морального износа и других параметров, необходимых для определения объёма амортизационных отчислений.

2. Сокращение количества утверждаемых норм амортизационных отчислений, насчитывающих в настоящее время более 1500 видов.

3. Расширение прав отдельных предприятий по применению ускоренной амортизации.

4. Использование на добровольной основе частичной централизации амортизационных отчислений для направления их на наиболее крупные инвестиционные проекты, в которых заинтересованы предприятия-участники.

5. Осуществление контроля за целевым использованием амортизационных отчислений, используемых на цели неинвестиционного характера.

В настоящее время на долю собственных средств предприятий приходилось около 45 % всех инвестиций в основной капитал.

Акционерное финансирование. Акционерное финансирование представляет собой форму получения дополнительных инвестиционных ресурсов путём эмиссии ценных бумаг.

Эта форма предусматривает замену инвестиционного кредита рыночными долговыми обязательствами. Это сказывается на структуре и цене капитала, авансируемого в проект, т.е. в структуре капитала снижается доля долгосрочных кредитов банков.

Акционерное финансирование включает в себя следующие формы:

1. Дополнительная эмиссия ценных бумаг под конкретный инвестиционный проект. Это обеспечивает инвестору участие в уставном капитале предприятия.

2. Размещение среди заинтересованных инвесторов, включая государственных отечественных и иностранных субъектов предпринимательской деятельности.

3. Эмиссия долговых обязательств в виде инвестиционных сертификатов, облигаций.

4. Формирование специализированных инвестиционных компаний и фондов, в том числе паевых, а также новых акционерных обществ для инвестирования полученных средств в инвестиционные проекты.

При разработке инвестиционного проекта очень важно выбрать формы привлечения капитала и решить – наращивать ли собственный капитал, выпуская ценные бумаги, или привлечь заёмный капитал.

К способам наращивания капитала относятся:

1. Обыкновенные акции.

2. Привилегированные акции.

3. Долговые обязательства с вариантами.

4. Конвертируемые облигации.

5. Субординированные конвертируемые облигации.

6. Облигации с фиксированной процентной ставкой, не подлежащие конвертации в акции.

Бюджетное финансирование инвестиционных проектов осуществляется в формах:

1. Финансовой поддержки высокоэффективных инвестиционных проектов на условиях размещения выделенных бюджетных средств на конкурсной основе.

2. Централизованного финансирования (частичного или полного) федеральных инвестиционных программ. Эта форма осуществляется через целевые инвестиционные программы.

Федеральные целевые программы – это комплекс научно-исследовательских, опытно-конструкторских, производственных, социально-экономических, организационно-хозяйственных и других мероприятий, который обеспечивает эффективное решение задач в области государственного, экономического, экологического развития РФ.

Утверждённые целевые программы могут реализовываться за счёт средств федерального бюджета, внебюджетных источников, средств бюджетов субъектов РФ.

Внебюджетные средства состоят из взносов участников реализации программ, включая государственные и негосударственные предприятия, целевые отчисления от прибыли предприятий, кредиты банков, средства фондов и общественных организаций, зарубежных инвесторов, заинтересованных в реализации программ.

Средства федерального бюджета предоставляются на безвозвратной, возвратной и смешанной основе. Кроме того, инвестор имеет возможность предоставления государственных гарантий для инвестиционных проектов. Обычно такое инвестирование осуществляется в виде кредитования (в большинстве случаев – льготного).

Всего существует четыре основных вида финансирования в рамках государственных программ федерального и муниципального уровней, осуществляющих поддержку предпринимательства:

− прямое (целевое) кредитование – выделение государством ссуды непосредственно предприятию с условием возвратности этих денег. В этом случае государство, как и коммерческий банк, устанавливает процентные ставки, срок и механизм возврата;

− гранты и дотации – субсидии на конкретный проект обычно выделяются безвозмездно;

− долевое участие – государство через делегированные органы выступает долевым вкладчиком в проект, остальная часть вклада осуществляется обычно коммерческими структурами;

− гарантии по кредитам – в этом случае предприятие получает кредит от коммерческой структуры, а правительство через аффилированные организации (министерства, специально созданные фонды) выступает гарантом предприятия и выплачивает сумму кредита коммерческой структуре в случае невозрата.

Кредитование. Банковский кредит – ссуда, выданная банком или другим кредитным учреждением.

При этом оговариваются срок возврата кредита, обязательность возврата и размер процентов по кредиту (платность кредита). Банковские кредиты можно разделить на краткосрочные (до одного года, предоставляются в основном для финансирования оборотных средств) и долгосрочные (свыше одного года, предоставляются в основном для финансирования капиталовложений).

Обычно получателем большого кредита у крупного российского коммерческого банка является предприятие, доля собственности которого принадлежит этому банку. В этом случае действуют внутренние принципы определения процентной ставки. Это особый случай, хотя и распространённый среди крупных банков.

Кредитование инвестиционных проектов реального сектора сегодня сдерживается высоким уровнем рисков, отсутствием прозрачности финансовой деятельности реципиентов и механизмов ликвидного залогового обеспечения, равно как и недостаточной правовой защищённостью такого рода операций.

Предприятия предпочитают привлекать внешние инвестиционные ресурсы в форме взаимного кредитования. По результатам статистических исследований Топливно-энергетического независимого института, Института макроэкономических исследований при Минэкономразвития РФ и Института проблем инвестирования макроэкономическая обстановка последних лет задает коридор положительных значений реальной процентной ставки, которая не угнетает инвестиционную активность предприятий – не выше 14…16 % реальных годовых. Более высокий уровень реальной процентной ставки является для производственных инвестиций запретительным. А смещение реальной процентной ставки в область отрицательных значений (как правило, в период высокой инфляции) в силу высоких кредитных рисков препятствует перетоку кредитных ресурсов в производство и по существу равнозначно утрате направляемого в производство капитала.

На сегодняшний день российские коммерческие банки выдвигают следующие условия кредитования проектов: наличие ликвидного залога у предприятия, претендующего на получение кредита; высокая финансовая окупаемость проекта и хорошие перспективы получения доходов; собственные инвестиции заёмщика должны превышать 30 % общей стоимости проекта (обычно такое условие выдвигается банками, кредитующими за счёт средств иностранных организаций).

Источник

Основные источники финансирования инвестиций

Даже самый лучший бизнес-план нуждается в тщательном подборе источников финансирования инвестиционного проекта. Средства изыскивают в самых разных местах – их берут у государства, банков, компаний и даже у частных лиц. Однако далеко не все эти источники финансов выгодны для предпринимателя. Поэтому каждый инвестор должен хорошо разбираться, за счет чего он будет финансировать свой проект, и где лучше всего взять для этого деньги.

Содержание статьи

Что такое источники финансирования

Существует довольно много определений этого понятия, и одно из наиболее удачных следующее. Источники финансирования инвестиций – это все возможные каналы поиска денежных средств, которые инвестор может получить для развития своего проекта на определенных условиях или (реже) без таковых (например, собственные сбережения). Вне зависимости от способов поиска финансов каждая фирма получает их для совершения инвестиций (Business and finance).

Эти вложения направлены на решение нескольких задач, которые можно объединить в 2 группы:

- Основная цель – развитие проекта на этапе его стартапа или на любом этапе существования предприятия.

- Дополнительные задачи связаны с поддержанием бизнеса в нормальном состоянии. Такая цель возникает во время неблагоприятных периодов, когда проект в течение некоторого времени не окупает себя, поэтому требуется получение дополнительного финансирования.

Прежде чем приступить к поиску денежных средств, инвестор должен проанализировать текущую ситуацию и ответить на несколько вопросов:

- точный размер требующейся суммы;

- цель ее получения;

- можно ли обойтись без этих денег на данном этапе;

- возможные источники;

- приемлемые и неприемлемые условия одалживания (если предполагается брать кредит);

- риски, связанные с невозвратом (полным или частичным, а также нарушением сроков возврата);

- оправданность вложения (какую прибыль может дать инвестиция в дальнейшем);

- альтернативные варианты решения в случае отказа в финансировании (что делать, если банк или другие компании отказали в предоставлении займа).

В зависимости от ответа на эти вопросы предприниматель может сориентироваться в ситуации и принять соответствующее решение. Чтобы минимизировать риски, следует сразу составить полный перечень методов финансирования инвестиций, которые допустимо (выгодно) использовать в конкретном случае. Для этого следует хорошо разобраться с тем, какие бывают виды источников обеспечения инвестиционной деятельности.

Классификация источников

Существует много оснований для классификации источников финансирования инвестиций на предприятии. Из разделяют в зависимости от формы собственности, продолжительности использования и другим критериям.

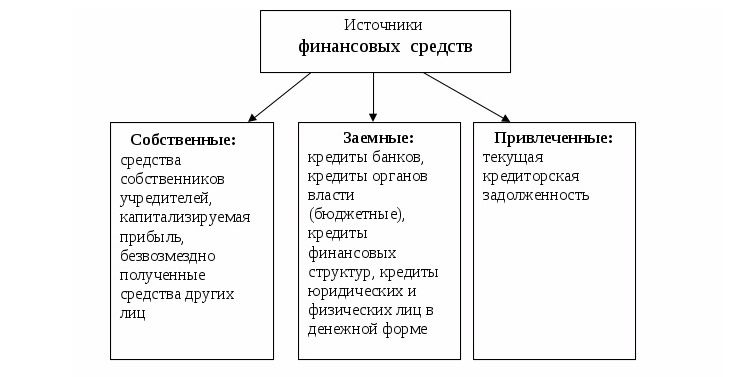

Внешние и внутренние

Это наиболее очевидный параметр сравнения, потому что вне зависимости от методов поиска денежных средств, найти их можно либо в компании, либо за ее пределами. Внутренние источники финансирования инвестиций включают в себя такие каналы:

- Чистая прибыль. У каждой компании, как и у физического лица, всегда сохраняется выбор между сбережением «лишних» средств или их вложением в собственное развитие. Стратегия зависит от ожиданий инфляции, налоговых ставок, рыночной конъюнктуры и других факторов.

- Финансирование инвестиционного проекта осуществляется и за счет оптимизации расходов. Компания может перераспределить свои ресурсы, приобрести более производительное оборудование, чтобы сэкономить на его обслуживании, электроэнергии и других платежах. Освободившиеся средства могут быть использованы и для вложений в развитие бизнеса.

- Амортизационный фонд складывается из отчислений на амортизацию. Это средства, которые идут на обслуживание и ремонт оборудования. Они обязательно закладываются в себестоимость продукции, поэтому гарантированно возвращаются инвестору через определенное время.

- Еще один внутренний канал – это резервные фонды, которые обычно формируются на этапе создания проекта. Первоначальные вложения всегда должны учитывать эту статью расходов, поскольку часто возникают непредвиденные траты. Однако резервный фонд можно рассматривать в качестве одной из последних мер, потому что оставлять проект без запаса средств всегда рискованно.

- Также деньги можно взять из уставного капитала, доли того или иного участника (эти средства закладываются при формировании компании).

- Наконец, средства могут быть получены в результате дополнительных доходов от ранее сделанных инвестиций. Тогда компания реинвестирует их, продолжая увеличивать свою прибыль.

Наиболее разнообразны не внутренние, а внешние источники. Их принято объединять в 2 группы:

- Заемные средства – это один из самых распространенных способов поиска средств. Займы предоставляются банками, частными лицами, государством (кредиты с государственной поддержкой). Определенные суммы можно занять и у компаний-партнеров (например, отсрочить какой-либо платеж и пустить деньги в другом направлении). Также предприятие может выпустить (эмитировать) свои облигации – ценные бумаги, которые приобретаются кредиторами, имеющими право на возврат долга и процентов по нему в течение заранее определенного срока. Подобные бумаги выпускаются и различными государствами.

- Привлеченные средства, в отличие от займов, не подлежат обязательному возврату, однако они также предоставляются на определенных условиях. Фирма может эмитировать свои акции и выручить средства от их продажи. В качестве привлеченных используют и государственные средства в виде субсидий, дотаций, других форм поддержки. Еще один канал – безвозмездное предоставление средств партнеров для целевого инвестирования. Возврат таких денег возможен только в случае получения достаточного дохода от сделанных вложений.

Внутренние источники предпочтительнее внешних. Они всегда доступны, а их использование фактически бесплатно (нет необходимости платить кредитный процент). Но чаще всего такие способы финансирования существенно ограничены, поэтому компания вынуждена прибегать к привлечению средств извне. На практике нередко наблюдается использование смешанных источников, т.е. получение денег одновременно из своих резервов и по другим каналам.

Прямые и косвенные

- Франчайзинг – в этом случае покупатель приобретает право на интеллектуальную собственность продавца. Это могут быть художественные произведения (литературные, музыкальные, архитектурные и др.), патенты, результаты научных исследований. В результате новый владелец вправе использовать интеллектуальную собственность бесконечно. Частный вид франчайзинга – покупка бизнеса по франшизе. Обычно приобретается известный бренд и технология работы.

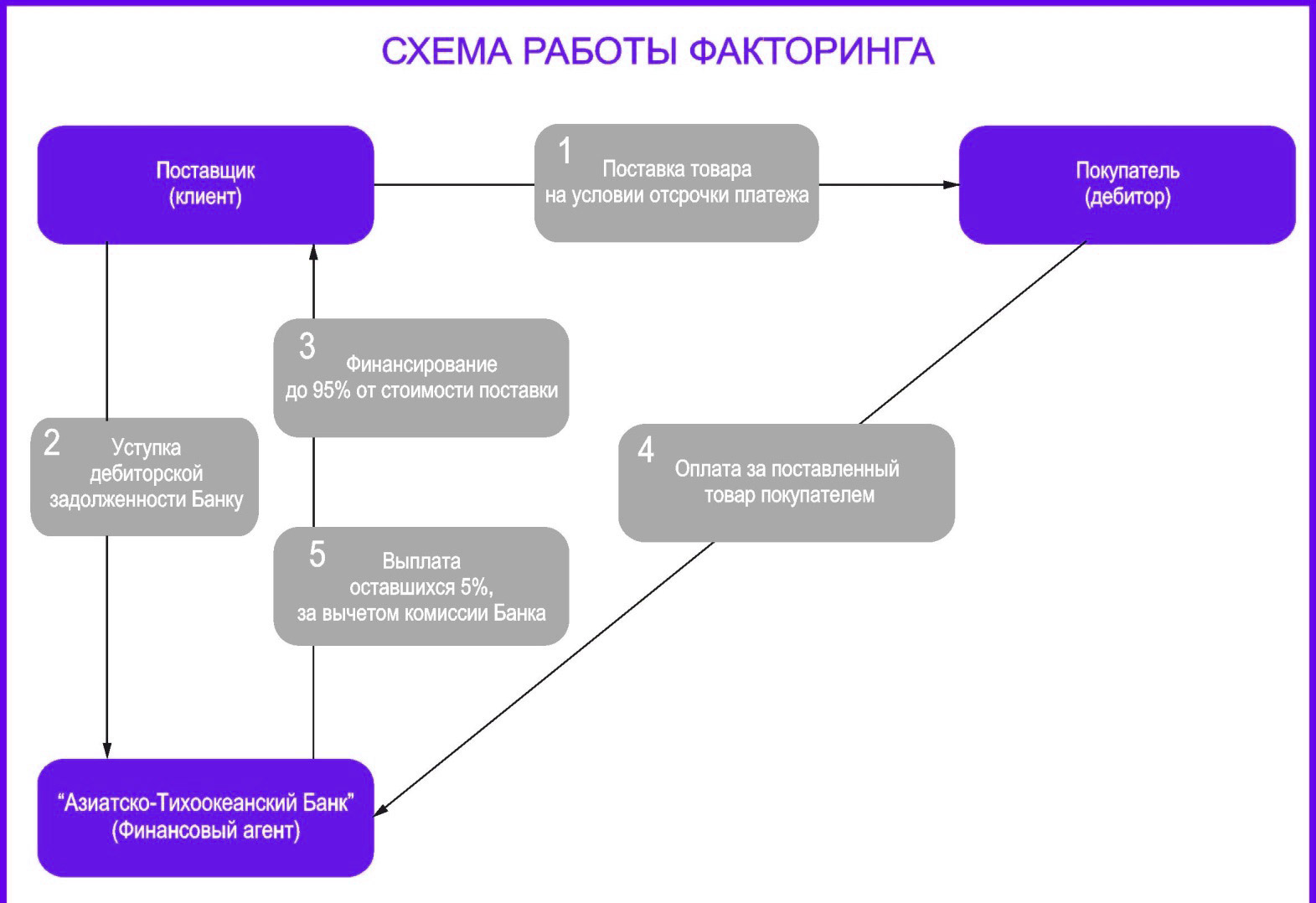

- Факторинг – продажа дебиторской задолженности специализированной компании, которая впоследствии становится кредитором и работает над получением средств в свою пользу. Фактически это явление аналогично тому, как банки продают просроченную задолженность коллекторским компаниям, работающим по ее взысканию.

Эти способы получения финансов называются косвенными, поскольку они не приносят деньги непосредственно, однако способствуют получению прибыли в обозримой перспективе. Например, приобретение оборудования в лизинг или продажа дебиторской задолженности высвобождает часть собственных средств, которые можно перераспределить на другие бизнес-цели.

По продолжительности использования

Очень важный практический критерий классификации – продолжительность использования ресурсов. С этой точки зрения можно выделить такие группы:

- Краткосрочные средства, которые реализуются в течение нескольких месяцев или 1-2 лет. Они идут на решение срочных задач – погашение зарплаты, кредита, арендной платы, услуг поставщиков. Такие траты необходимо получать из наиболее доступных источников. Это могут быть кредиты у банков, заем у партнеров (отсрочка по платежам), а также любые собственные средства (прибыль, резервный фонд и т.п.).

- Среднесрочные средства рассчитаны на покрытие издержек, которые возникнут в ближайшие годы (от 2 до 5 лет). Это могут быть амортизационные издержки, связанные с обслуживанием и ремонтом оборудования, затраты на расширение производства, рекламные расходы и т.п. Для таких издержек можно подбирать сразу несколько источников финансирования. Это может быть ожидаемая чистая прибыль в ближайшее время, государственные субсидии, займы.

- Наконец, долгосрочные затраты ориентированы на дальнюю перспективу (4-5 лет и более). Их сложнее прогнозировать, поэтому они требуют тщательного анализа ситуации. Такие затраты покрываются за счет сразу нескольких недорогих источников. Например, компания заранее предвидит издержки и эмитирует свои акции и облигации, планируя их продажи сразу на несколько лет вперед.

По форме собственности

Средства можно получить:

- из собственных резервов;

- из частных источников (кредиты, лизинг, франчайзинг и др.);

- за счет государственной поддержки;

- за счет привлечения иностранного капитала.

Источник