- Какие показатели рентабельность деятельности предприятия?

- Рентабельность: понятие, определяющие коэффициенты

- Особенности анализа значений коэффициентов рентабельности деятельности предприятия

- Наиболее часто анализируемые коэффициенты рентабельности деятельности (формулы расчета)

- Для чего рассчитывается рентабельность деятельности предприятия

- Показатель рентабельности деятельности компании: что демонстрирует

- С какой целью производится расчет коэффициента рентабельности деятельности предприятия

- Как определить рентабельность деятельности предприятия (общая формула)

- Как найти величину рентабельности деятельности предприятия (формула по балансу)

- Ответы на часто задаваемые вопросы про коэффициенты рентабельность деятельности предприятия

- Коэффициенты показатели доходности рентабельности деятельности предприятия

Какие показатели рентабельность деятельности предприятия?

Привет, на связи Василий Жданов в статье рассмотрим показатели рентабельности. Относительным показателем экономической активности работы предприятия является рентабельность. Существует широкий спектр коэффициентов рентабельности, каждый из которых помогает оценить степень эффективности бизнеса и целесообразность вложения средств в его развитие. Разберемся в том, с какой целью вычисляются основные коэффициенты рентабельность деятельности предприятия, и как найти их значения.

Рентабельность: понятие, определяющие коэффициенты

Рентабельность – это отношение величины прибыли к показателю, доходность которого требуется оценить. Это относительный показатель экономической активности изучаемого предприятия, который комплексно отражает:

- уровень эффективности денежных, трудовых и материальных ресурсов;

- эксплуатацию полезных ископаемых и прочих природных ценностей.

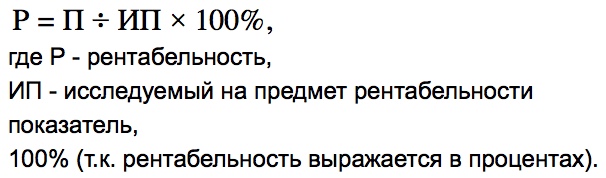

Обобщенная формула, по которой можно определить уровень рентабельности бизнеса, выглядит следующим образом:

Существует 4 основных показателя, которые при единовременном их анализе достаточно полно характеризуют рентабельность деятельности компании. Это коэффициенты:

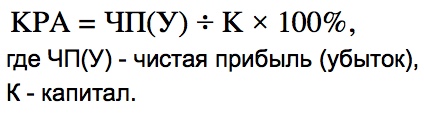

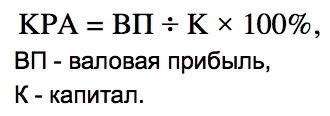

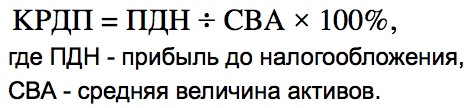

- Общей рентабельности (обобщающий показатель экономической эффективности хозяйства, отрасли, компании, который равен отношению балансовой прибыли за некий период (как правило, 12 месяцев) к средней стоимости основных средств и нормативной доли оборотных средств за то же время).

- Рентабельность капитала (отношение прибыли к собственному или заемному капиталу).

- Рентабельность товаров, продукции, работ, услуг (отношение прибыли к издержкам, себестоимости).

- Рентабельности производства (отношение прибыли к среднегодовой стоимости основных оборотных средств производственного назначения).

- Рентабельности активов (отношение прибыли к средней стоимости активов – чистых, оборотных, внеоборотных, суммарных, основных средств и т.д.).

- Рентабельности продаж (отношение прибыли к выручке).

Это наиболее часто анализируемые показатели рентабельности, но имеются и другие – рентабельность персонала компании, например. Но поговорим о самых полезных коэффициентах подробнее.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Особенности анализа значений коэффициентов рентабельности деятельности предприятия

Чтобы итоги исследований с участием коэффициентов рентабельности были обоснованы, следует учитывать следующие моменты:

| Особенности анализа | Подробные сведения |

| Проблема риска | Высокие показатели рентабельности достижимы, однако, стремление к стремительному их достижению может привести к необходимости совершения рискованных операций. Поэтому в целях проведения подробного исследования эффективности работы компании нужно также остановиться на анализе структуры текущих расходов, финансовых рычагов, операционных рычагов и финансовой устойчивости. |

| Несопоставимость расчетов | Как можно заметить, числитель и знаменатель показателя рентабельности выражаются в различных единицах измерения. Прибыль отражает текущие итоги, сумма активов (капитала) формируется на протяжении нескольких периодов, является учетной и не может совпадать с текущим анализом. А потому требуется учесть в том числе индикаторы рыночной стоимости предприятия. |

| Временной аспект | Показатели рентабельности являются статичными, не учитывают перспективную отдачу от долгосрочных вложений, отражают итоги деятельности взятого в отдельного года – по этим причинам может наблюдаться ухудшение их значений при переходе на новые технологии. |

Наиболее часто анализируемые коэффициенты рентабельности деятельности (формулы расчета)

Важно! Все коэффициенты рентабельности можно рассчитать в соответствии с международными стандартами, чтобы результаты исследований могли быть изучены специалистами из-за рубежа.

Описание некоторых коэффициентов рентабельности с формулами расчета можно найти в представленной ниже таблице:

| Наименование коэффициента | Описание показателя | Формула расчета |

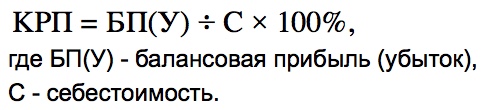

| Коэффициент общей рентабельности | Вычисляется как отношение прибыли до уплаты налогов к выручки от продажи продукции, товаров, работ и услуг. | Общая формула:

Формула по балансу:

Формула по форме №2:

|

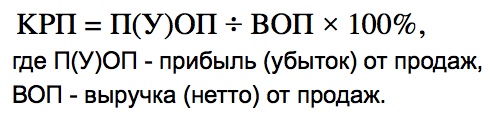

| Коэффициент рентабельности продаж | Рассчитывается для подсчета прибыли с каждого 1 рубля выручки, полученной за продукцию, работы или услуги. Можно вычислить К по отдельным товарам или в целом. | Общая формула:

Формула по форме №2:

|

| Коэффициент рентабельности производства | Рассчитывается ради оценки эффективности процесса изготовления продукции, выполнения работ и оказания услуг. Дает понять, сколько прибыли принес каждый рубль издержек. | Общая формула:

Формула по балансу:

Формула по форме №2:

|

| Коэффициент рентабельности активов: | Показатель помогает дать оценку эффективности вложений в предприятие. | Общая формула:

Формула расчета выбирается в зависимости от предмета исследования и преследуемых целей. Для нахождения коэффициента рентабельности совокупного капитала по балансу выглядит так:

|

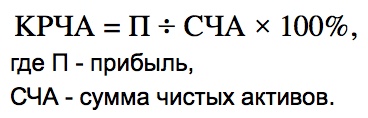

| 1. Коэффициент рентабельности чистых активов |  | |

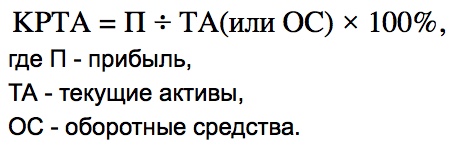

| 2. Коэффициент рентабельности текущих активов |  | |

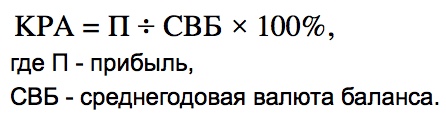

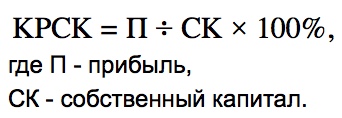

| 3. Коэффициент рентабельности активов |  | |

| 4. Коэффициент рентабельности собственного капитала |  | |

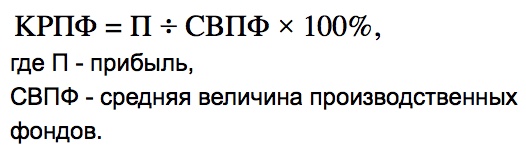

| 5. Коэффициент рентабельности производственных фондов |  | |

Для чего рассчитывается рентабельность деятельности предприятия

Рентабельность деятельности организации – величина, определяемая на базе данных Бухгалтерского баланса исследуемого предприятия. Это коэффициент, который равен отношению балансовой прибыли от продаж товаров (продукции, услуг, работ) к среднегодовой стоимости всего имеющегося инвестиционного капитала. Сведения о рентабельности компании необходимы по следующим причинам:

| Ценность информации об уровне рентабельности | Дополнительные сведения |

| Показатель дает представление о том, насколько эффективно ведется деятельность фирмы | Каких-либо нормативных значений коэффициента рентабельности не установлено, а потому судить о хорошей/неудовлетворительной работе компании следует после сопоставления расчетных значений со среднеотраслевыми. |

| Появляется возможность выявить и провести оценку степени влияния различных внешних и внутренних факторов на размер прибыли | Такой анализ проводится при помощи факторных моделей рентабельности. |

| Аналитики могут выяснить, развивается ли производство, или регрессирует | Для получения такой информации следует выбрать определенный период и проанализировать показатели рентабельности в динамике. |

Показатель рентабельности деятельности компании: что демонстрирует

Аналитики рассчитывают коэффициент рентабельности деятельности интересующей их фирмы с той целью, чтобы оценить сумму прибыли, которую планирует получить компания на единицу стоимости ее капитала (сколько чистой прибыли пришлось на проданную продукцию, работы и услуги). Под капиталом подразумеваются абсолютно все имеющиеся ресурсы в денежном выражении, вне зависимости от источников финансирования.

Если говорить обобщенно, то целью расчета значений показателей рентабельности является оценка эффективности хозяйственной деятельности предприятия.

С какой целью производится расчет коэффициента рентабельности деятельности предприятия

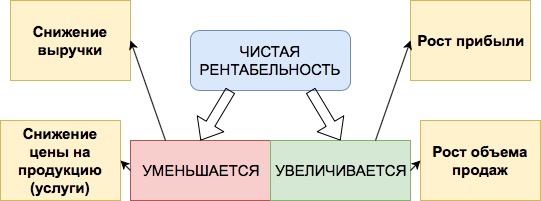

Важным является не только вычисление показателя рентабельности хозяйственной деятельности на определенную дату, но и изучение динамики данного коэффициента. Уровень и динамика рентабельности становятся важным объектом наблюдения управленцев предприятия, поскольку они позволяют понять, в какой степени фирме удалось достичь баланса экономических интересов внешних и внутренних участников бизнеса. Заинтересованным сторонам показатели рентабельности дают понять:

- насколько эффективно эксплуатируются вложенные в нее ресурсы (и целесообразны ли вложения в принципе) – эта информация важна для менеджмента организации;

- рискованно ли инвестировать средства в данное производство – эти сведения ценны для инвесторов;

- каковы прогнозы результативности деятельности компании;

- каковы объем неэффективных и малоэффективных издержек;

- какие имеются резервы роста.

Информирование заинтересованных лиц о степени результативности работы компании – вот основное предназначение коэффициентов рентабельности. При этом коэффициенты рентабельность деятельности предприятия включают в себя следующую важнейшую информацию:

- величину, структуру и степень соответствия производимой продукции или реализуемых товаров (работ, услуг) рыночному спросу;

- расходы на производство и сбыт;

- структуру всех разновидностей денежных и производственных ресурсов и их движение (оборачиваемость).

Как определить рентабельность деятельности предприятия (общая формула)

Величина коэффициента рентабельности деятельности фирмы определяется по следующей обобщенной формуле:

Как найти величину рентабельности деятельности предприятия (формула по балансу)

Также коэффициент рентабельности деятельности организации можно рассчитать, воспользовавшись формулой, данные для которой отыскиваются в Бухгалтерском балансе:

Ответы на часто задаваемые вопросы про коэффициенты рентабельность деятельности предприятия

Вопрос: В каких единицах измерения выражается коэффициент рентабельности предприятия?

Ответ: В прибыли, формируемой из 1 денежной единицы, или в прибыли на 1 единицу вложенного капитала.

Вопрос: Какие виды деятельности являются наиболее рентабельными на территории Российской Федерации?

Ответ: Согласно отчетам Росстата, наиболее рентабельными считаются операции с недвижимостью (23,5%), рыболовство/рыбоводство (33,2%), добыча полезных ископаемых (36%).

Вопрос: Какие сферы деятельности в России отличаются низкими показателями рентабельности?

Ответ: Для коммунальных служб показатель отрицательный, финансовый сектор отличается значением показателя на уровне 0,7%, для розницы это коэффициент 2,2%.

Источник

Коэффициенты показатели доходности рентабельности деятельности предприятия

5. Показатели рентабельности деятельности предприятия

Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной деятельности предприятия (организации). Однако она не всегда даёт возможность объективной оценки работы предприятия или разных предприятий в одно и то же время. В связи с этим для объективной оценки деятельности предприятий используется относительный показатель – рентабельность. Она характеризует эффективность, определяемую как отношение прибыли к одному из показателей функционирования предприятий. Ими могут быть: издержки производства, основные и оборотные средства, фонд заработной платы, ресурсы предприятий. Выбор относительного показателя зависит от того, какая сторона финансово–хозяйственной деятельности изучается. Уровень рентабельности исчисляется в процентах.

Производные от прибыли относительные показатели, позволяющие оценивать результативность вложенных средств, используются в экономических расчетах и финансовом планировании.

Рентабельность – показатель эффективности деятельности предприятия, выражающий относительную величину прибыли и характеризующий степень отдачи средств, используемых в производстве.

Виды показателей рентабельности подразделяются на три группы:

– рентабельность производственных фондов;

– рентабельность вложений в предприятие (рис. 6.22).

Рис. 6.22. Основные показатели рентабельности

Рентабельность продукции можно рассчитать, во–первых, по всей реализованной продукции и, во–вторых, по отдельным ее видам (рис. 6.23).

Рис. 6.23 Порядок расчета рентабельности реализованной продукции

Рентабельность всей реализованной продукции определяется как отношение прибыли от реализации к затратам на ее производство и реализацию, то есть:

Рентабельность отдельных видов продукции зависит от цены, по которым продукция реализуется потребителю, и себестоимость каждого вида.

Рис. 6.24. Показатель рентабельности продаж

Рентабельность продаж рассчитывается как отношение прибыли от реализации товарной продукции к выручке от реализации продукции (рис. 6.24):

Показатели рентабельности всей реализованной продукции дают представление об эффективности реализованной продукции.

Уровень рентабельности продукции (работ, услуг) показывает относительную величину прироста средств, которые получены в результате эффективности текущих затрат.

Рентабельность производственных фондов рассчитывается как отношение балансовой прибыли к среднегодовой стоимости производственных фондов и материальных оборотных средств (рис. 6.25):

Рис. 6.25. Порядок расчет рентабельности производственных фондов

Этот показатель можно рассчитать и по чистой прибыли.

При расчете среднегодовой стоимости производственных фондов пользуются обычно формулой средней хронологической из данных об их остатках на начало каждого месяца.

Уровень общей рентабельности является обобщающим показателем по отношению к рентабельности продукции (работ, услуг), так как он характеризует эффективность всей деятельности предприятия, включая виды деятельности, непосредственно не связанные с производством продукции (работ, услуг). Это доходы от сдачи имущества в аренду; доходы, выплачиваемые по акциям, облигациям и другим ценным бумагам.

В странах с развитой рыночной экономикой в качестве показателя рентабельности выступает норма прибыли на вложенный капитал (рис. 6.26).

Рис. 6.26. Порядок расчета показателей рентабельности

В рыночной экономике инвесторов интересует вопрос окупаемости инвестиций. С этой целью рассчитываются следующие показатели рентабельности:

рентабельность всего (совокупного) капитала (Рк):

где ССИ – среднегодовая стоимость имущества;

рентабельность инвестиций (Ри):

где ЧП – чистая прибыль; ВП – выплаченные проценты по займам и кредитам; СК – собственный капитал; ДО – долгосрочные обязательства.

рентабельность функционирующего капитала(реально участвующего в формировании прибыли) (Рф.к.):

где ПР – прибыль от реализации; ССK – среднегодовая стоимость капитала (минус незавершенное строительство); рентабельность собственного капитала (Р с . к. ):

где CCCK – среднегодовая стоимость собственного капитала (рис. 6.27).

Рис. 6.27. Порядок расчета показателей рентабельности капитала

Кроме прибыли, при расчете рентабельности вложений можно использовать выручку от реализации продукции. Этот показатель характеризует уровень продаж на 1 рубль вложений в имущество предприятия.

Таким образом, рентабельность предприятий (организаций) характеризуется целой системой показателей. Независимо от того, сколько и какие именно показатели выражают рентабельность, все они отражают отношение эффективности осуществления затрат и использования ресурсов. Рентабельная работа предприятий приобретает особую значимость в условиях рыночной экономики.

На рентабельность оказывают влияние факторы, определяющие направления развития хозяйственного механизма в целом. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. К ним можно отнести рост тарифов автоперевозки и процентных ставок за кредит, цен товары народного потребления, платежи в бюджет. Ряд факторов непосредственно зависит от работников предприятий. Это совершенствование структуры управления и организационного построения; организация технологического процесса, рекламы; максимальное ускорение оборачиваемости оборотных средств; повышение доли собственных средств в оплате товаров; снижение себестоимости.

Большое влияние на рентабельность оказывают внереализационные расходы, которые являются прямым вычетом из доходов предприятий. Организация чёткой работы с поставщиками, применение в необходимых случаях штрафных санкций и других мер финансового воздействия, жесткий контроль за сохранностью собственности – таковы важнейшие резервы повышения рентабельности.

В современных высоко конкурентных условиях все указанные внутрипроизводственные факторы зависят от предпринимательской инициативы. Их мобилизация и трансформация в прибыль требуют инноваций и высокой степени оперативности в управлении бизнесом.

Инновации определяют финансовый успех любого бизнес–проекта, так как позволяют опередить конкурентов, завоевать и расширить рынки сбыта продукции, заработать максимальную прибыль.

Основными направлениями инновационной деятельности предприятий, обеспечивающими рост прибыли, могут быть:

- производственный вектор: разработка и производство нового товара или товара, отличающегося повышенным качеством;

- коммерческий вектор: освоение нового рынка товаров, нахождение новых покупателей на товар, прорыв на иностранный рынок. Следует при этом иметь в виду, что при завоевании новых рынков норма прибыли обычно не увеличивается, даже может сокращаться из–за конкуренции цен, но потери компенсируются ростом объемов продаж;

- технологический вектор: внедрение ресурсосберегающих технологий, повышение производительности труда, новые виды и источники сырья, снижение себестоимости продукции;

- организационно–управленческий вектор: внедрение прогрессивных управленческих технологий, организация полной сопряженности производственного процесса, научная организация труда (рис. 6.28).

Рис. 6.28. Основные направления инновационной деятельности

Большое, а подчас определяющее, влияние на прибыль предприятия оказывает вторая группа факторов – внешние факторы рыночной конкурентной среды. К ним относятся:

- конъюнктура рынка (ей менее подвержены крупные компании, которые сами создают конъюнктуру);

- инфляция, которая искажает реальную прибыль, не позволяет составлять бизнес–прогнозы на перспективный период;

- непредсказуемая налоговая, ценовая, валютная, таможенная политика государства в условиях экономического кризиса.

Из изложенного можно заключить, что получение прибыли требует большого профессионализма в управлении производством и в то же время связано со значительной степенью предпринимательского риска. Задачей в управлении прибылью является расчет и минимизация рисков путем реального планирования и прогнозирования результатов деятельности предприятия с учетом факторов, на них влияющих.

Источник