- Показатели сравнительной оценки эффективности инвестиционных проектов

- Методы оценки и показатели эффективности инвестиций

- Классификация и виды показателей

- Чистая стоимость

- Индекс доходности

- Индекс дисконтирования

- Срок окупаемости вложений

- Норма доходности

- Коэффициент эффективности

- Внутренняя ставка

- Существующие методы оценки

Показатели сравнительной оценки эффективности инвестиционных проектов

Для принятия управленческих решений по выбору того или иного инвестиционного проекта можно использовать основанные на оценках следующие показатели:

· чистый дисконтированный доход ( ЧДД) или интегральный эффект;

· индекс доходности (ИД);

· внутренняя норма доходности (ВНД);

· другие показатели, отражающие интересы участников или специфику проекта.

Чтобы использовать показатели для сравнения проектов, их необходимо привести в сопоставимый вид.

Чистым не дисконтированным доходом (другие названия ЧД, Net Value , NV ) называется накопленный чистый доход (сальдо реальных денег, эффект) за расчетный период, исчисляемый по формуле:

где Ő т — эффект (чистый доход, сальдо реальных денег) на m -м шаге, а сумма распространяется на все шаги в расчетном периоде.

Чистый дисконтированный доход (ЧДД, интегральный эффект, чистая текущая стоимость, Net Present Value , NPV ) — накопленный дисконтированный чистый доход (сальдо реальных денег, эффект) за весь расчетный период, рассчитываемый по формуле:

где Ő т — эффект на т шаге; α m — коэффициент дисконтирования; γ м — коэффициент распределения, а сумма распространяется на все шаги в расчетном периоде.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то ЧДД для постоянной нормы дисконта вычисляет по формуле:

где R t — результаты, достигаемые на t -м шаге расчета; З t — затраты, осуществляемые на том же шаге; Т — горизонт планирования, расчета (равный номеру шага расчета, на котором производится ликвидация объекта); Е — ставка доходности (норма дисконты); ( R t — З t ) = Э t — эффект, достигаемый на t -м шаге (аналог ЧД).

Если же норма дисконта меняется во времени, то

где П — произведение; E t — норма доходности на t — м шаге расчета.

Разность ЧД — ЧДД иногда называют дисконтом проекта. Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и можно рассматривать вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, инвестор понесет убытки, т. е. проект неэффективен.

На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава З t исключают капитальные вложения и обозначают их: K t — капитальные вложения на t — м шаге; К — сумма дисконтированных капитальных вложений, т. е.:

Если принять З t *— затраты на t -м шаге при условии, что в них не входят капитальные вложения, тогда формула (19.30) для ЧДД записывается в виде

и выражает разницу между суммой приведенных эффектов и капитальными вложениями. Очевидно, что если ЧДД > 0, то проект следует рекомендовать к внедрению; если ЧДД

Вместе с тем, несмотря на определенные преимущества ЧДД, принятого в качестве критерия оптимальности при оценке эффективности инвестиционных проектов, он имеет ряд недостатков. Во-первых, если допущена ошибка в прогнозе денежного потока или коэффициента дисконтирования, то проект, который рассматривался как доходный, может стать убыточным. Во-вторых, в реальной действительности эффективность проекта во многом зависит от его масштаба и риска. Причем зависимость между ЧДД и Е нелинейна. Поэтому при оценке эффективности ИП надо рассчитывать не только ЧДД, но и индекс доходности ИД, и внутреннюю норму доходности, которые в зависмости от рискованности проекта оказываются более предпочтительными.

В зарубежной экономической литературе соответствующий показатель носит название Net Present Value ( NPV ) — чистая текущая стоимость. Он рассчитывается по формуле:

где CIF t — поступления денежных средств на t — м шаге расчета; COF t — выплаты денежных средств на t -м шаге расчета; Т — продолжительность инвестиционного периода; R — ставка доходности.

Если инвестиции в проект производятся единовременно, то выражение (19.36) может быть представлено в виде:

где NCF t — чистый денежный поток на t -м шаге расчета; I — единовременные вложения в проект.

Положительное значение NPV свидетельствует о целесообразности принятия решения о финансировании проекта. При сравнении же альтернативных проектов экономически выгодным считается проект с наибольшей величиной экономического эффекта.

Сравнивая возможные варианты поведения инвестора в течение всего периода времени, получаем, что его участие в проекте может изменить сумму средств на его счетах на величину, которая называется в литературе компаундированным эффектом (чистым компаундированным доходом — ЧКД, Net Future Value ). Он может быть отрицательным в случае нерационального использования ресурсов или прекращения реализации проекта и положительным. На основе отрицательных и положительных знаков полученного компаундированного эффекта принимается решение об участии в проекте.

Индексы доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капитальных вложений. Они могут рассчитываться для дисконтированных и для недисконтированных денежных потоков:

При оценке эффективности проектов могут использоваться следующие индексы:

· Индекс доходности затрат (ИДЗ) — это отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным платежам).

· Индекс доходности дисконтированных затрат (ИДДЗ) — это отношение суммы дисконтированных денежных притоков к сумме денежных оттоков.

· Индекс доходности инвестиций (ИДИ) — это отношение суммы элементов от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. Он равен увеличенному на единицу значению отношения ЧД к накопленному объему инвестиций.

· Индекс доходности дисконтированных инвестиций (ИДДИ) — это отношение суммы дисконтированных элементов денежного потока от операционной деятельности к инвестиционной деятельности. Он равен увеличенному на единицу значению отношения ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИД и ИДД могут учитываться либо все капитальные вложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капитальные вложения, осуществляемые до ввода предприятия в эксплуатацию. При этом соответствующие показатели будут иметь различные значения.

Как видно, индекс доходности ИД тесно связан с ЧДД. Он строится из тех же элементов. Если ЧДД положителен, то ИД > 1 и наоборот. Если ИД > 1, проект эффективен, если ИД Е, то проект следует рекомендовать к внедрению; если ВНД ВНД как условие положительности ЧДД становится неверным. Да и в тех случаях, когда ЧДД (Е = 0) > 0 могут возникнуть трудности с практическим использованием ВНД, если уравнение ЧДД (Е) = О имеет несколько положительных корней и значение первого корня мало.

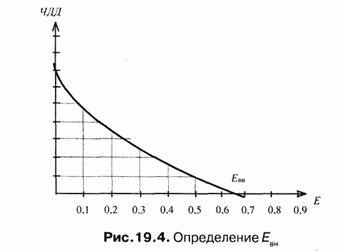

Поскольку на практике рассчитать показатель внутренней нормы доходности сложно, используют метод вычисления ЧДД при различных ставках дисконтирования. При этом Е , при котором график будет пересекать ось абсцисс, как это показано на рис. 19.4, и определяет искомое значение внутренней нормы доходности проекта при ЧДД = 0, а при больших значениях Е — отрицателен. Оценка степени устойчивости ИП определяется по разности ВНД — Е.

Может также использоваться интерполяционная формула расчета ВНД:

где а в и а н — коэффициенты наращивания потоков для верхнего и нижнего значений ставок доходности; а — коэффициент наращивания потока, для которого определяется размер ставки; i в и i н — вернее и нижнее значение ставок доходности.

Значение внутренней нормы доходности можно получит приближенно методом итераций.

Схема зависимости ЧДД от Е показана на рис. 19.5.

Функцию «сглаживают» с помощью двух ставок Е. ВНД рассчитывается с точностью до третьего знака десятичной дроби. Искривление не столь сильно влияет на результаты оценки доходности.

Существует ряд других особенностей оценки ВНД. Так, при определении ВНД норма дисконта не нужна. При этом норма дисконта отражает доходность альтернативных направлений инвестирования. Сравнение ВНД с нормой дисконта позволяет оценить «запас прочности» проекта, так что большая разница между этими величинами свидетельствует об определенной устойчивости проекта.

В зарубежной практике этот показатель носит название Internal Rate of Return — IRR , т. е. расчетная ставка процента, или метод рентабельности. Он используется в качестве первого шага при финансовом анализе ИП . При этом отбираются проекты, имеющие внутреннюю норму доходности 15-20%.

В ряде случаев простое ранжирование проектов на основе оценок ЧДД не позволяет выбрать лучшее решение, поскольку сроки жизни инвестиционных проектов различны. Поэтому, чтобы выбрать лучший проект, использует эквивалентный аннуитет (англ. equivalent annuity ). При этом метод расчета эквивалентного аннуитета отнюдь не заменяет метода определения ЧДД. Он просто облегчает решение задачи выбора из сравниваемых проектов лучшего по критерию максимума ЧДД, которому должно соответствовать наибольшее значение аннуитета, т. е. всех денежных поступлений.

В реальной жизни вполне возможны и другие ситуации, когда расчеты эффективности инвестиционных проектов нуждаются в определенной корректировке, связанной с одной стороны с влиянием множества дополнительных факторов и условий, а с другой — с недостаточностью информации для достоверной оценки. Наукой и практикой разработаны определенные правила принятия решений об инвестировании проектов с учетом этих обстоятельств.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник

Методы оценки и показатели эффективности инвестиций

Эффективность инвестиций – это соответствие полученных от реализации инвестиционного проекта результатов произведенным затратам.

Каждый инвестор, пытаясь дать объективную оценку собственным вложениям, опирается в своих расчетах на определенные показатели. Кроме того, экономическая наука разработала для решения этой задачи самостоятельную методологию.

Экономическая оценка эффективности инвестиций является основой проведения анализа происходящих инвестиционных процессов.

Классификация и виды показателей

Прежде чем инвестор принимает окончательное решение по вопросу инвестирования денежных средств, производится оценка выбранного инвестиционного проекта по ряду финансовых показателей. К ним относятся:

- чистая приведенная стоимость – NPV;

- индекс доходности – PI;

- индекс дисконтирования – DPI;

- срок окупаемости вложений – PP;

- норма доходности – IRR;

- коэффициент эффективности инвестиций – ARR;

- внутренняя ставка – MIRR.

В идеале должны вычисляться все приведенные выше показатели эффективности инвестиций. Однако на практике инвесторы чаще всего руководствуются только несколькими из них. Формулы расчета данных показателей вы можете найти в специализированной литературе. При выборе книг обязательно обращайте внимание на авторский состав. При этом мы не рекомендуем вам пользоваться непроверенными формулами из интернета. Ниже мы более подробно рассмотрим сущность каждого из показателей.

Чистая стоимость

Практически каждый инвестор ставит перед собой задачу извлекать из осуществляемых финансовых вложений максимальную прибыль. Для получения полной картины принято рассчитывать показатель чистой или приведенной стоимости проекта инвестирования.

Полученное значение фактически показывает количество денежных средств, которое будет заработано за все время существования или жизненный цикл рассматриваемого инвестиционного проекта.

Расчет чистой стоимости подразумевает четкое понимание характера и динамики денежных потоков, которые принесут вложения.

Индекс доходности

Данный индекс представляет собой отношение дисконтированного дохода к размеру инвестируемого капитала. В некоторых источниках этот показатель также известен под названиями индекс рентабельности инвестиций или прибыльности инвестиционного проекта.

Главная сложность вычисления индекса доходности состоит в правильной оценке размера потенциальных денежных поступлений, а также ставки дисконтирования.

На реальный уровень будущих денежных потоков существенно влияет множество финансовых факторов. К ним относятся:

- соотношение предложения и спроса;

- ключевая ставка ЦБ;

- динамика цен на сырье;

- маркетинговая стратегия;

- и многие другие.

Индекс дисконтирования

Данный показатель также известен под названием дисконтированный индекс доходности. Под ним принято понимать валовые доходы от произведенных вложений, которые впоследствии делятся на дисконтированный инвестиционный расход.

В отличие от большинства других показателей индекс дисконтирования довольно редко реально применяется на практике. Такое положение дел связано с тем, что подавляющее большинство инвесторов не знают, как с ним обращаться и к чему применять.

Срок окупаемости вложений

Под ним понимается время, которое необходимо для того, чтобы инвестиции принесли достаточное количество денежных средств для реального возмещения инвестиционных расходов.

Срок окупаемости вложений – популярный инструмент оценки потенциальных вложений. В этом его можно сравнить с внутренним коэффициентом окупаемости и чистой текущей стоимостью.

Данный показатель – это один из наиболее доступных способов, которые позволяют понять, какое количество времени понадобится компании, чтобы возместить первоначальные затраты. Этот критерий позволяет с высокой точностью производить планирование инвестиций даже в государствах с недостаточно устойчивой финансовой системой.

Норма доходности

Также известна, как внутренняя норма доходности. Она представляет собой ставку, которая обеспечивает отсутствие убытков по инвестициям или тождественность доходов от вложений затратам на рассматриваемый инвестиционный проект. Дополнительно ее можно определить, как предельное значение процентной ставки, при которой фактическая разница между оттоком и притоком денег будет равняться нулю.

Внутренняя норма доходности имеет четкий экономический смысл. Во-первых, она показывает потенциальную прибыльность инвестиций. Во-вторых, позволяет рассчитать оптимальную ставку по кредиту.

Коэффициент эффективности

Рассматриваемый коэффициент не предполагает дисконтирование показателя дохода. В этом случае доход будет характеризоваться показателем чистой прибыли.

Рассчитать данный коэффициент достаточно просто. Для этого нужно поделить среднегодовую прибыль на средний размер инвестиций. Искомый размер инвестиций получается путем деления исходной суммы капитальных вложений на 2 при условии, что по завершении рассматриваемого инвестиционного проекта все произведенные капитальные затраты будут подлежать списанию.

На практике коэффициент эффективности рассчитывается и используется очень часто.

Внутренняя ставка

Часто ее называют модифицированной внутренней ставкой доходности. Она используется для расчета эффективности инвестиционного проекта, в котором извлекаемая прибыль ежегодно подлежит реинвестированию по ставке стоимости совокупного капитала объекта инвестирования.

Использование модифицированной внутренней ставки доходности вместо нормы доходности приглушает эффект от вложений. Не слишком прибыльные инвестиции, у которых норма прибыли ниже, чем барьерная ставка или норма реинвестиции, всегда будут лучше смотреться при использовании внутренней ставки, чем нормы доходности. Это связано с тем, что в первом случае денежные потоки станут приносить более ощутимые доходы, нежели во втором. Однако наиболее выгодные вложения, для которых норма прибыли будет выше барьерной ставки, будут иметь более низкий показатель модифицированной внутренней ставки доходности.

Существующие методы оценки

Методы оценки эффективности инвестиций являются краеугольным камнем в работе любого профессионального инвестора. Без них невозможно себе представить осуществление успешных вложений. С помощью разработанных методик можно отследить реальную эффективность использования инвестируемого капитала.

Зачастую в финансовой литературе принято выделять четыре основные группы подобных методов.

1. В первом случае оценка эффективности инвестиций производится с использованием соотношения значений расходов и доходов.

2. Статистические методы, которые применяются при краткосрочном характере инвестиционных проектов.

3. Динамические методы, которые учитывают фактор влияния времени. В качестве примера можно привести вычисление эффективности инвестиций с учетом временной стоимости денег.

4. Способы, в которых эффективность инвестиционной деятельности определяется исходя из проведения анализа бухгалтерской отчетности за интересующий период.

Помимо этого, существуют 3 разновидности оценки эффективности:

Экономическая оценка эффективности вложений иллюстрирует собой существующую разницу между расходной и доходной частью проекта.

Бюджетная оценка эффективности произведенных инвестиций показывает финансовые результаты для бюджетов разного уровня.

Финансовая оценка рассматривает результативность осуществленного инвестиционного проекта с точки зрения инвестора.

Конкретные методики инвестиционного анализа подбираются в зависимости от реально существующего процесса инвестирования. С помощью применения существующих методов можно осуществить детальный инвестиционный анализ. Выявленная эффективность инвестиций поможет правильно выбрать наиболее привлекательный объект для вложения денег.

Источник