Учет процентов при оценке проекта?

Возник вопрос: учитывать проценты по кредитам при оценке инвестиционного потока или нет?

Акционерам представлен менеджментом инвестиционный проект. При оценке целесообразности (срок окупаемости, NPV, IRR) менеджмент проценты по кредитам не учитывают. Объясняют это тем, что ставка дисконтирования учитывает эти проценты, и кроме того, акционер ничего не вкладывает, все за счет кредитов банка по этому и рисков акционеров якобы нет.

Ставка по кредиту пусть будет 16%. А ставку дисконтирования акционеры принимают в 20%, объясняется это тем, что альтернативные и другие проекты акционеров приносят 20% годовых, а на фондовом рынке 25-30% годовых.

В чем не прав менеджмент? Ведь акционер видит только чистые деньги компании после уплаты всех платежей (в том числе после уплаты процентов) и только потом может получать дивиденды и другие доходы. Кроме того, компания принимает на себя риски по кредитам и соответственно и акционеры (долговая нагрузка компании растет и в качестве обеспечения по кредитам будут браться активы компании в 2 раза больше от суммы кредита).

Кроме того, если акционер возьмет кредит под 16% процентов за счет активов компании, то естественно он заработает на своих проектах больше и сможет вернуть кредиту. Поэтому ставку дисконтирования нужно оставить такой а не отнимать проценты.

В чем еще не прав менеджмент? Почему все таки нужно учитывать проценты и оставлять ставку дисконтирования в 20%? Есть ли у вас еще доводы?

Ну, во-первых, не учитывать проценты можно. Это называется «оценка эффективности в целом» — когда схема финансирования заранее не определена. Когда известны участники и схема финансирования, оценивать надо уже с учетом них, ибо «неправильная» схема финансирования может привести к тому, что проект для участника будет невыгоден.

Есть одно но. Вообще без учета процентов считать нельзя. Это в принципе не верно, ведь деньги так или иначе на их погашение тратиться будут, и соответственно без учета процентов по кредиту (как я понял — финансирование проекта предполагается за счет кредитных средств банков) финансовая модель проекта даже близко на правду похожа не будет. В принципе в случае «оценки эффективности в целом» я взял бы средний по рынку процент и заложи бы его в модель (благо этой инфы в инете навалом).

Почти согласен с Андреем)

Есть одно но. Вообще без учета процентов считать нельзя. Это в принципе не верно.

А мужики то не знают, и во всем мире расчеты на основании FCFF выполняют, неучитывая проценты. Да еще и в книжках, и в научных монографиях, за которые можно сказать нобелевскую премию дали, пишут, что так делать надо.

И вдруг это оказалось неверным, да еще и в принципе. Во истину errare humanum est.

Во истину humanum))

В том смысле в каком вы дернули фразу из контекста пожалуй вы правы))

Но перечитаем что пишет основатель темы: «Акционерам представлен менеджментом инвестиционный проект» и «все за счет кредитов банка»

Ок! теперь смотрим опредление FCFF (причем наверное вы имели ввиду FCFF model))

Теперь учим мат часть)) — free cash flow to firm model FCFF model модель свободного денежного потока фирмы ( метод оценки предприятия, при котором стоимость предприятия определяется путем расчета приведенной стоимости будущего свободного денежного потока фирмы)

Теперь внимательно читаем вопрос: » учитывать проценты по кредитам при оценке инвестиционного потока или нет?»

Вот вам батенька и errare))

Во истину humanum))

В том смысле в каком вы дернули фразу из контекста пожалуй вы правы))

Но перечитаем что пишет основатель темы: «Акционерам представлен менеджментом инвестиционный проект» и «все за счет кредитов банка»

Ок! теперь смотрим опредление FCFF (причем наверное вы имели ввиду FCFF model))

Теперь учим мат часть)) — free cash flow to firm model FCFF model модель свободного денежного потока фирмы ( метод оценки предприятия, при котором стоимость предприятия определяется путем расчета приведенной стоимости будущего свободного денежного потока фирмы)

Замечательное определение, которое ни о чем конкретном мне не говорит, поэтому задам вам прямой вопрос. Скажите, пожалуйста, учитывается в FCFF процентные платежи?

Теперь внимательно читаем вопрос: » учитывать проценты по кредитам при оценке инвестиционного потока или нет?»

Вот вам батенька и errare))

А почему я должен читать этот вопрос. Я комментировал вас, а не автора. Автор задавал много вопросов, которые можно читать. Но если вам хочется прочитать этот вопрос, давайте прочитаем. Я не очень понимаю значение термина «инвестиционный поток», поэтому прошу вас пояснить, что такое? И нужно ли при оценке этого потока учитывать проценты?

Кстати это в отдельном потоке, от финансовой деятельности. Посмотрите рекомендации по оценке инвестиционных проектов, там хорошо описано.

Но про ставку там ерунда написана.

Уважаемый Сэр! правду говорят, что большинство людей читает между строк)) Я видать один из них. Что такое «Инвестиционный поток» я могу лишь догадываться. Я знаю что такое инвестиционный проект. («поток» я как «проект» и читал) Теперь далее.

Для анализа эффективности инвестиционного проекта, на мой взгляд требуется построение финансовой модели — т.е. cash flow, P&L, ну и Бэланс shit)) на основе цифер полученных при моделировании мысчитеи и NPV IRR BEP и прочее. Верно? А как скажите можно при построении P&L обойти закладку процентов по кредиту?

Я допускаю, что при расчете NPV на скорую руку и имея входные и выходные данные модели можно заметить проценты по кредиту ставкой дисконтирования, но если так — тогда вопрос наш уважаемый Theme Maker задал неправильно раз тут пару копий уже поломали))

Договорились, этот вопрос по вашей инициативе мы снимаем с повестки дня.

Для анализа эффективности инвестиционного проекта, на мой взгляд требуется построение финансовой модели — т.е. cash flow, P&L, ну и Бэланс shit)) на основе цифер полученных при моделировании мысчитеи и NPV IRR BEP и прочее. Верно? А как скажите можно при построении P&L обойти закладку процентов по кредиту?

Я допускаю, что при расчете NPV на скорую руку и имея входные и выходные данные модели можно заметить проценты по кредиту ставкой дисконтирования, но если так — тогда вопрос наш уважаемый Theme Maker задал неправильно раз тут пару копий уже поломали))

А давайте не будем опять делать отсылку Theme Maker, так как я его не комментировал, и не будем отвлекаться на посторонние пространные обсуждения, а вернемся к нашему простому и прямому вопросу. Повторяю вопрос.

Скажите, пожалуйста, учитываются в FCFF процентные платежи?

Давно и с большим интересом читаю ваши посты и нахожу их очень полезными. В связи с этим вопрос: а что, действительно, во всем мире проекты на основе FCFF считают?

Я смотрю и на FCFF, и на FCFE, но ориентируюсь всегда только на FCFE. Может, я что-то не так делаю?

Очевидно, что нет – достаточно на этот форум глянуть.

Делаете ли вы что-то не так сказать сложно, не видя деталей ваших расчетов. Мое мнение сводится к тому, что в расчете через FCFE легче допустить ошибки, а поэтому в большинстве случаев разумнее считать через FCFF. В сложных ситуациях по ряду технических причин в реальности выполняется расчет по FCFF и FCFE одновременно.

Есть некоторые исключения, связанные с оценкой финансовых компаний, когда целесообразнее производить оценку через FCFE.

Очевидно, что нет – достаточно на этот форум глянуть.

Делаете ли вы что-то не так сказать сложно, не видя деталей ваших расчетов. Мое мнение сводится к тому, что в расчете через FCFE легче допустить ошибки, а поэтому в большинстве случаев разумнее считать через FCFF. В сложных ситуациях по ряду технических причин в реальности выполняется расчет по FCFF и FCFE одновременно.

Есть некоторые исключения, связанные с оценкой финансовых компаний, когда целесообразнее производить оценку через FCFE.

А в чем, например, можно допустить ошибку при расчете FCFE?

Основной источник ошибки проистекает из следующего соображения: ставка дисконтирования FCFF в большинстве ситуаций достаточно слабо зависит от D/E, а вот ставка дисконтирования FCFE очень сильно зависит от D/E.

Таким образом, делая расчет по FCFF и допуская некие ошибки в величине D/E и связанные с этим ошибки в ставке дисконтирования, вы допустите достаточно небольшую ошибку в стоимости. Делая расчет по FCFE и допуская некие ошибки в D/E, вы допустите существенные ошибки в ставке дисконтирования и стоимости.

Обычно это обстоятельство играет существенную роль, когда D/E меняется с течением времени, а это практически всегда имеет место быть, когда анализируется обособленный проект, где предполагается погашение долга в течение времени, или потоки неравномерны во времени, например, имеется растянутая стадия осуществления инвестиций. Так же это может быть важно при оценке бизнеса с необычной структурой финансирования в начальный период или большими излишками денежных средств и некоторыми другими аномалиями в начальной структуре активов и обязательств.

WLMike Ну насчет всего мира вы все же перегнули палку))

Если я не прав, то почему бы вам прямо и доступным языком не описать где конкретно и в чем мы не правы))

Но пока вы ничего не написали я читаю что, главная ваша ошибка это «путание» оценки бизнеса и оценки инвестиционного проекта.

P.S. Никогда не ывает лишним прочитать и пост того кто начал тему и свои собственные посты)) иначе выходит то тчо выодит))

Если я скажу, что везде в мире есть бедняки, я перегну палку. Во всем мире не эквивалентно утверждению все и всегда во всем мире. Если вам интересно, что я конкретно имел в виду лучше уточнить, как это сделал makar1us, а не строить догадки.

А зачем мне вам чего-то объяснять? Когда мне человек хочет объяснить мат. часть, я его, обычно, внимательно слушаю и задаю уточняющие вопросы, если чего-то не понимаю в его утверждениях.

Когда мне человек задает конкретные вопросы, как это сделал makar1us, я стараюсь ему пояснить свою позицию или открыто признаю, что не знаю ответ на поставленный вопрос.

Мне очень странно читать такие рекомендации от человека, который «внимательно» прочитал пост того кто начал тему, привел после этого цитату в своем посте, «внимательно», перечитав свой пост, но буквально в следующем посте не смог пояснить зачем он эту цитату привел и каков ее смысл.

Я и без вашей рекомендации стараюсь внимательно читать начальные посты тем, в которые заглядываю. В данном случае, прочитав начальный пост, я не понял полностью его смысл то ли из-за того, что автор немного опечатался, то ли из-за того что он использует терминология отличающеюся от той, к которой привык я. Поэтому я не считаю возможным давать какие-либо осмысленные комментарии касательно этого поста. Так же я стараюсь и без вашей рекомендации внимательно перечитывать свои посты, и в любом случае я отвечаю за любое написанное мною слово. Если кто-то просит меня уточнить мои высказывания или возражает мне, я стараюсь без всяких увиливаний и домыслов о личности оппонента дать пояснения или признаю, что ошибся. Аналогичного поведения я ожидаю и от моих оппонентов.

А когда кто-то сначала пытается преподать мат. часть про FCFF, приводя «пафосные» уточнения «free cash flow to firm model FCFF model», а потом не может ответить на простой вопрос про FCFF, при этом постоянно увиливает, переводит стрелки на других, делает какие-то отвлеченные домыслы, вместо того, чтобы сразу признать, что ошибся или дать конкретные пояснения, на мой взгляд, мягко говоря, выглядит не очень красиво.

Господа, вызовите друг друга на дуэль.

Относительно темы обсуждения.. Спор ни о чем. Какая разница как считать ?

Можно строить потоки для собственного капитала (RCF) т.е. учитываем потоки от опреационной, инвестиционной и финансовой деятельности (% по кредиту и выплату тела долга). Эти потоки дисконтируются по ставке дисконтирования на собственный капитал (CAPM).

Можно строить потоки для инвестированного капитала (FCF) т.е. учитвыем только потоки от операционной и инвестиционной деятельности. Выплата тела долга и % по кредиту не учитывается. Тогда потоки дисконтируем по ставке дисконтирвания для инвестированного капитала (WACC). От приведенной стоимости отнимаем долг.

Если правильно учесть отношение D/E при определении ставки дисконтирования, разницы в итоговом значении не будет.

Источник

Оценка окупаемости кредита при создании нового дела

Чрезвычайно важно уметь с научно обоснованных позиций определять эффективность кредита; установить экономические границы, в пределах которых использование заемных средств будет оправданным; провести анализ очередности и предпочтительности кредитообеспечения в переходный период и на этой основе разработать конкретные рекомендации по совершенствованию кредита и более широкого его использования в предпринимательской деятельности.

Введем следующие обозначения временных характеристик нового предпринимательского дела:

t — период, необходимый для становления нового дела и осуществления начального производственного цикла, включая полный оборот оборотных средств, годы;

∆t — время от момента взятия кредита предпринимателем до момента завершения начального производственного цикла (по экономическому смыслу время —At полностью вписывается в период — t, т.е. A t

Рп — прочие платежи (амортизация, аренда производственных площадей и оборудования, страховка, реклама и пр.) за тот же период.

В дальнейшем под величиной — П будем понимать в зависимости от конкретных обстоятельств либо балансовую прибыль, либо вновь созданную стоимость, применив обобщающий термин — доход.

Определим чистый доход за один оборот оборотных средств по формуле:

Чистый доход = П — платежи за кредит — налоги (2.41)

Платежи за банковский кредит за один оборот оборотных средств составят:

Платежи за кредит = , (2.42)

, (2.42)

где β — установленная плата за банковский кредит в процентах годовых от кредитной суммы;

V — величина денежных средств, взятых предпринимателем в качестве кредита.

Пересчитаем платежи за кредит на величину получаемого дохода:

= fk • П. Откуда fk=

= fk • П. Откуда fk= , (2.43)

, (2.43)

где fk — доля платежа за банковский кредит из дохода предприятия за один оборот оборотных средств.

Определим величину налоговых платежей за один оборот оборотных средств:

Налоги = Нc : z = τ — Нс, (2.44)

где Нс — совокупные налоговые платежи предприятия за год его деятельности.

Теперь пересчитаем налоги предприятия на величину получаемого дохода:

τ Нс = fн • П. Откуда fн = (2.45)

(2.45)

Подставив платежи за кредит и налоговые платежи в формулу (2.41), имеем:

Чистый доход= П — fk • П — fн • П = П (1- fk — fn) В окончательном виде можно записать:

Чистый доход = П • (1 — fc), (2.46)

где fc — совокупные платежи за банковский кредит и налоговые платежи в долях от дохода

fc = fk + fн. (2.47)

Полученные зависимости (формулы 2.46 и все остальные, с ней связанные) позволяют определить эффективность кредита. Наиболее предпочтительным и понятным для всех показателем эффективности является срок окупаемости.

Определить срок окупаемости кредита можно, если величину кредитной суммы разделить на чистый доход за один год работы предприятия. В первом приближении формулу для определения срока окупаемости можно представить в следующем виде:

где Ткр — срок окупаемости кредита за счет дохода нового дела, годы.

Однако эта формула еще не окончательная. Чтобы довести ее до завершающей стадии, необходимо из указанного срока изъять величину одного оборота оборотных средств (т.е. снять — τ), который учтет начальный оборот, и прибавить время привлечения кредита внутри начального цикла (т.е. прибавить — ∆t). Тогда формула примет следующий вид:

,

,

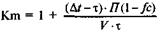

где Km — коэффициент корректировки срока окупаемости кредита, учитывающий временные поправки в начальном производственном цикле.

Величину этого коэффициента можно определить по формуле:

(2.48)

(2.48)

В окончательном виде формулу срока окупаемости кредита можно представить следующим образом:

(2.49)

(2.49)

где Пг — годовой размер дохода (балансовой прибыли или ВСС).

Из полученных формул легко установить, что если ∆t = τ, то коэффициент корректировки будет равен — Km =1,0. Но это будет лишь частный случай. В более общем случае корректирующий коэффициент будет либо немного меньше, либо чуть больше единицы.

Рассмотрим простейший пример расчета срока окупаемости кредита. Пусть при организации нового дела предприниматель берет кредит в размере — V = 50 000 руб. за 4 месяца (∆t = 0,333 года) до момента окончательного освоения производственной мощности. Весь начальный цикл организации производства составляет — t = 0,5 года. Длительность одного оборота оборотных средств — τ = 0,25 года. Получаемая балансовая прибыль за один оборот оборотных средств — П = 40 000 руб. За использование кредитных средств установлена плата — Р = 40% годовых от величины заемных средств. Совокупный годовой налог составляет — Нс = 65 000 руб. Определим срок окупаемости кредита.

Прежде всего по формулам (2.43 и 2.45) рассчитаем платежи за банковский кредит и налоги в долях от прибыли.

По формуле (2.47) исчислим долю совокупных платежей от балансовой прибыли предприятия

fc = 0,125 + 0,4065 = 0,53125

По формуле (2.48) найдем величину корректирующего коэффициента

Теперь, когда вся информация подготовлена, установим искомую величину срока окупаемости кредита по формуле (2.49).

Таким образом, кредит окупится за 0,75 года или за три квартала.

Следует отметить, что если предприниматель, создавая новое дело, не планирует его длительное функционирование и думает его завершить за один цикл, то в расчете принимается — Кm = 1,0.

Срок окупаемости кредита совсем не означает, что к окончанию данного периода предприниматель обязан вернуть банку заемную сумму с выплатой соответствующих процентов. Эти две временные характеристики совсем не одно и то же. Они и по экономическому смыслу совершенно разнородны. Так, показатель срока возврата кредита означает лишь, что по договору с банком предприниматель должен вернуть к определенному моменту занятые деньги. А срок окупаемости кредита — это показатель эффективности данного бизнеса, которым занимается предприниматель, т.е. показатель, характеризующий, насколько быстро можно заработать такую сумму, чтобы расплатиться с банком, и затем вести свое дело за счет заработанных средств.

Судя по основной формуле (2.49), срок окупаемости кредита будет тем меньше, а значит, и эффективнее будет бизнес, чем меньше потребуется предпринимателю кредитных ресурсов (V). чем быстрее, а значит — короче период одного оборота оборот ных средств (τ), чем больше будет получаемый доход за один оборот (П) или за год (Пг) и чем меньше будет выплачиваемый совокупный налог (гн) и платежи за используемый кредит (fk).

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник