- Коэффициент инвестирования: формула расчета по балансу

- Коэффициент инвестирования

- Формула расчета коэффициента инвестирования по балансу

- Нормативное значение коэффициента инвестирования

- Анализ финансовой устойчивости

- Анализ финансовой устойчивости: Коэффициент автономии

- Анализ финансовой устойчивости: Коэффициент капитализации

- Анализ финансовой устойчивости: Коэффициент обеспеченности запасов

- Анализ финансовой устойчивости: Коэффициент покрытия активов

- Анализ финансовой устойчивости: Коэффициент покрытия инвестиций

- Коэффициент покрытия процентов

- Коэффициент финансовой зависимости

- Коэффициент отношение долга к EBITDA

- Коэффициент финансового рычага (левериджа)

- Анализ финансовой устойчивости и чистые активы

- Формула расчета коэффициента покрытия инвестиций

- Что такое коэффициент покрытия инвестиций

- Как рассчитать коэффициент покрытия инвестиций (формула по балансу)

- Нормативные значения коэффициента покрытия инвестиций

- Интерпретация значений коэффициента покрытия инвестиций

- Пример расчета коэффициента покрытия инвестиций

- Пример расчета КПИ в инвестиционных целях

- Ответы на часто задаваемые вопросы по теме “Коэффициент покрытия инвестиций”

Коэффициент инвестирования: формула расчета по балансу

В статье мы подробно разберем коэффициент инвестирования, а также приведем формулу расчета для оценки финансового состояния компании (бизнеса).

Коэффициент инвестирования

Коэффициент инвестирования – показатель финансовой устойчивости предприятия (бизнеса), показывающий степень покрытия внеоборотных активов собственным капиталом. Другими словами коэффициент отражают долю собственных средств в производственные инвестициях в внеоборотные активы. Значение коэффициента инвестирования определяет уровень платежеспособности и ликвидности.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета коэффициента инвестирования по балансу

Показатель представляет собой отношение собственных средств организации к внеоборотным активам.

Формула расчета по балансу имеет следующий вид:

В практике финансового анализа есть второй вид формулы расчета коэффициента инвестирования:

Формула расчета по балансу имеет следующий вид:

Нормативное значение коэффициента инвестирования

В таблице ниже представлены нормативные значения для двух вариантов расчета показателя.

| Значение показателя | Финансовое состояние | |||||||||||||||||||

| Ки > 1 | Предприятие располагает достаточным объемом собственного капитала, что обеспечивает платежеспособность | |||||||||||||||||||

| Ки Самая обсуждаемая >10 000 просмотров >100 лайков С примером Видео-урок

Предприниматель, ментор в бизнес-инкубаторе HSE inc. Автор книги-бестселлера «Финансовый анализ предприятия с помощью коэффициентов и моделей». Лауреат государственной премии за комплекс монографий в сфере экономики и управления предприятиями авиационной промышленности на базе информационных технологий. Лауреат премии Всероссийского конкурса на лучшую научную книгу 2013 года от Фонда развития отечественного образования Источник Анализ финансовой устойчивостиФинансовая устойчивость компании в самом общем смысле это способность своевременно обслуживать все необходимые платежи. Анализ финансовой устойчивости отталкивается в первую очередь от доли займов в общих средствах компании. Считается, что если кредитов больше половины от всех активов, то это тревожный знак. Однако показатель может сильно варьироваться в зависимости от вида бизнеса. Например для ритейлеров с большими оборотами допускается большая доля заемных средств. Рассчитать показатели финансовой устойчивости вашего бизнеса можно с помощью сервиса для управленческого учета Финоко. Состояние финансовой устойчивости разделяют на четыре типа: Для того чтобы выявить в каком положении находится сейчас ваша компания, нужно рассчитать запасы, реальный собственный капитал, долгосрочные пассивы и краткосрочные кредитные средства. На основании этих данных выводится ряд коэффициентов, анализируя которые можно дать ответ на поставленный вопрос. Анализ финансовой устойчивости: Коэффициент автономииКоэффициент автономии можно назвать показателем финансовой независимости компании. Он демонстрирует долю собственного капитала в общих активах предприятия. По сути дела, этот коэффициент является маркером независимости от кредиторов. Чем меньше цифра, тем меньше устойчивость и больше зависимость от банков или других кредиторов. Коэффициент рассчитывается на основе данных бухгалтерского баланса следующим образом: Коэффициент автономии = Собственный капитал / Активы Нормальным считается коэффициент 0,5, оптимальным — до 0,7. Степень допустимости значения варьируется в зависимости от соотношения в структуре компании оборотных и внеоборотных активов. Чем больше у бизнеса фондов, тем выше должен быть коэффициент автономии. Анализ финансовой устойчивости: Коэффициент капитализацииКоэффициент капитализации выводится из размера долгосрочных кредитов в сравнении со всем источниками “долгих” денег в компании и собственными активами. Этот коэффициент говорит о том, достаточно ли у компании своего капитала, что можно считать своего рода оценкой предпринимательских рисков. Чем он больше, тем сильнее зависимость от кредитов и, соответственно, ниже устойчивость. То есть таким образом можно судить о рентабельности собственного капитала компании. Показатель капитализации рассчитывается по следующей формуле: Коэффициент капитализации = Долгосрочные обязательства / (Долгосрочные обязательства + Собственный капитал) Это соотношение показывает структуру долгосрочного финансирования. Капитализация компании в этом смысле отражается в сумме устойчивых пассивов – долгосрочных долгов и своих ресурсов. Оптимальное значение этого коэффициента очень сильно зависит от сферы бизнеса, поэтому не имеет общего нормативного значения. Но можно сказать, что с точки зрения инвестиций большую привлекательность имеют компании, где собственный капитал преобладает над кредитами. Анализ финансовой устойчивости: Коэффициент обеспеченности запасовЭтот коэффициент финансовый устойчивости компании определяет долю покрытия собственных материальных запасов оборотными средствами. Рассчитывается коэффициент обеспеченности запасов по следующей формуле: Коэффициент обеспеченности материальных запасов = Собственные оборотные средства / Запасы При этом показатель «собственных оборотных средств» является расчетным, это разница между своими капиталами и вложениями во внеоборотные активы. Нормальным коэффициент обеспеченности запасов можно считать если запасы компании как минимум на 50% покрываются оборотами. Оптимальный показатель: 60-80%. Однако если же абсолютно все активы компании заключается в недвижимости или оборудовании, то этот показатель окажется “в минусе”, что говорит о весьма неустойчивом финансовом положении. Анализ финансовой устойчивости: Коэффициент покрытия активовРасчет этого коэффициента показывает в какой степени компания может погасить кредиты за счет своих активов, то есть какая доля из них пойдет на закрытие долговых обязательств. В расчете применяются лишь материальные и денежные активы, а нематериальные опускаются. Коэффициент покрытия активов может быть, в частности, одним из факторов в оценке вероятности наступления банкротства компании. Расчет производится в три этапа:

То есть формула расчета коэффициента покрытия активов выглядит вот так: Коэффициент покрытия активов= ((Активы – Нематериальные активы) – (Краткосрочные обязательства – Краткосрочные кредиты и займы)) / Обязательства Таким образом, если коэффициент повышается это значит что компания активно кредитуется. Нормативный показатель зависит от специфики предприятия, например в производстве нормальным считается показатель на уровне 2. Анализируется этот коэффициент в совокупности с другими показателями: коэффициентами ликвидности и платежеспособности. Также следует иметь ввиду разницу между балансовой и рыночной стоимостью активов. Анализ финансовой устойчивости: Коэффициент покрытия инвестицийЭто финансовый коэффициент демонстрирует какая доля активов предприятия обеспечивается устойчивыми источниками, то есть своими средствами и долгосрочными пассивами. В некоторых случаях его еще называют коэффициентом долгосрочной финансовой независимости. Рассчитывается он по следующей формуле: Коэффициент покрытия инвестиций = (Собственный капитал+Долгосрочные обязательства»)/Общая сумма активов В том случае если показатель больше единицы, то это значит, что компания способна целиком покрыть долгосрочные вложения за счет собственных средствами и “длинными” кредитами. Если же коэффициента падает до уровня 0,7, то вероятно предприятие не сможет рассчитаться с банками потому что истощила все короткие займы. Коэффициент покрытия процентовДанный показатель отражает способность компании обслуживать кредитную нагрузку. Коэффициент покрытия процентов рассчитывается из прибыли (до уплаты процентов и налогов — EBIT) и процентов по долгам за определенный временной отрезок. Этот показатель иногда называют коэффициентом обслуживания долга. Коэффициент покрытия процентов = EBIT / Проценты по кредитам Чем меньше этот показатель, тем больше долговая нагрузка и, соответственно, вероятней банкротство. Если коэффициент падает до значения 1,5, то у компании возникают проблемы с погашением кредитов. А значение в единицу уже можно считать критическим. И напротив, чем больше показатель, тем более уверенно чувствует себя компания. Коэффициент финансовой зависимостиКоэффициент финансовой зависимости очень похож на показатель автономии и показывает взаимоотношение кредитных средств в компании ко всем активам. Таким образом, показатель описывает структуру капитала предприятия. Рассчитывается он следующим образом на основе цифр из бухгалтерского баланса. Коэффициент финансовой зависимости = Обязательства / Активы Оптимальным считают показатель на уровне 0,5, допустимым — на уровне не более чем 0,6 — 0,7. Далее следует отражение сильной зависимости от заемных средств. Коэффициент отношение долга к EBITDAЭтот коэффициент является отражением кредитной нагрузки на компанию, показателем ее способности закрыть существующие обязательства. При расчете применяют показатель прибыли до вычета налогов и амортизации, который относительно точно характеризует денежный поток в фирме. Данные об обязательствах суммируют “долгие” и “короткие” займы. Коэффициент отношение долга к EBITDA=Совокупные обязательства / EBITDA Значение коэффициента не более 3 говорит о нормальном финансовом состоянии компании. В том случае если коэффициент превышает 5, то это значит что кредитная нагрузка слишком велика и возможно возникновение проблем с погашением займов. Важно отметить, что показатель корректен только при условии своевременного погашения компаний своих долгов. Коэффициент финансового рычага (левериджа)Показывает соотношения кредитного и своего капитала в компании. Термин «финансовый леверидж» зачастую применяют и в общем смысле, когда речь идет о формировании при помощи займов финансового рычага с целью увеличения отдачи от собственных капиталов. Обязательства суммируют “долгие” и “короткие” деньги. Рассчитывается он следующим образом на основании цифр из пассива баланса компании: Коэффициент финансового левериджа = Обязательства / Собственный капитал Этот коэффициент считается оптимальным если он равняется единице. При значении 2 его можно считать допустимым, однако при превышении этого значения можно говорить о крайне неустойчивом финансовом положении. Анализ финансовой устойчивости и чистые активыЧистые активы компании рассчитывается вычитанием из общей суммы активов предприятия суммы ее обязательств. То есть, это то, что останется собственникам в результате продажи бизнеса и погашения всех кредитов. В России порядок расчета этого показателя законодательно регламентирован приказом Минфина России от 28 августа 2014 г. N 84н «Об утверждении Порядка определения стоимости чистых активов». При расчете из общих активов компании, которые ложатся в основу расчета, исключаются дебиторская задолженность учредителей по взносам в уставной капитал. Тогда как в обязательства включается все, кроме доходов будущих периодов. Чистые активы это главный маркер эффективности работы любой компании. В том случае, если этот показатель уходит “в минус” фирма уже фактически принадлежит кредиторам. Источник Формула расчета коэффициента покрытия инвестицийПривет, на связи Василий Жданов в статье рассмотрим коэффициент покрытия инвестиций. Одним из индикаторов эффективности деятельности хозяйствующего субъекта является коэффициент покрытия инвестиций (КПИ), помогающий произвести оценку финансовой устойчивости организации. При этом базой для проведения вычислений финансовыми экспертами являются данные бухгалтерского баланса и открытой финансовой отчетности. В первую очередь, данный индикатор полезен инвестору, планирующему вложить средства в развитие коммерческой организации – именно КПИ позволяет оценить целесообразность вклада уже на старте планирования вложений, а не по итогам инвестирования. Что такое коэффициент покрытия инвестицийКоэффициент покрытия инвестиций (коэффициент долгосрочной финансовой независимости) – это финансовый индикатор, который дает аналитику представление о том, какая доля активов предприятия финансируется из устойчивых источников (долгосрочных пассивов и собственного капитала). Можно выразиться по-иному – КПИ демонстрирует финансовую устойчивость объекта инвестирования к внешним воздействиям. При этом под долгосрочными пассивами экспертами в области финансов понимаются заемные средства, взятые из любого источника с условием их возврата не ранее чем через 12 месяцев. Собственные средства и долгосрочные пассивы считаются устойчивыми источниками финансирования объекта инвестиций за счет того, что как минимум 1 год они не используются для исполнения текущих обязательств и могут находиться в полном распоряжении предприятия без возникновения необходимости в их экстренном расходовании. Важно! Коэффициент покрытия инвестиций может подтвердить факт содержания проекта за счет краткосрочных обязательств и/или низколиквидных активов – это означает, что вложение финансовых средств в данный бизнес является рискованным.

Когда заявитель обращается в банк за получением кредита, аналитики кредитной организации проводят оценку стабильности предприятия заявителя (к слову, платежеспособность физических лиц проверяется куда быстрее, но целесообразность кредитования компаний оценивается более тщательно). Поэтому, если в выдаче займа было отказано, не исключено, что внутренние финансовые эксперты банка произвели расчет коэффициента покрытия инвестиций. Та же ситуация может случиться с инвесторами, которые готовы были вложить свои деньги в развитие предприятия, но передумали из-за высоких рисков, на наличие которых указывали значения КПИ.

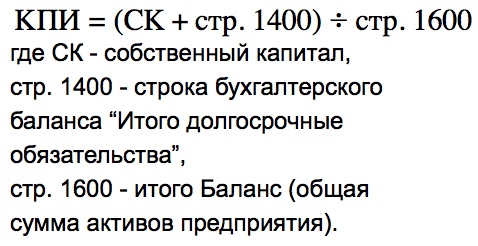

Как рассчитать коэффициент покрытия инвестиций (формула по балансу)Чтобы вычислить значение коэффициента покрытия инвестиций (индикатор относительный), можно воспользоваться следующей формулой и сведениями из бухгалтерского баланса:

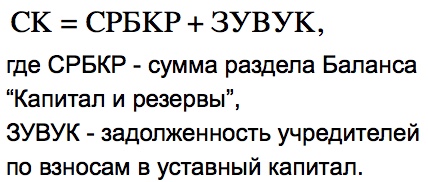

Участвующий в формуле показатель собственного капитала компании рассчитывается следующим образом:

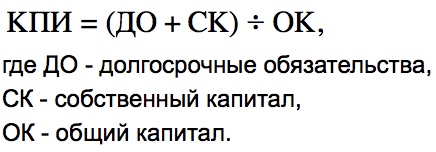

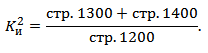

Также произвести расчет возможно по приведенной ниже формуле:

Выяснить, покрывает ли финансовый результат бизнес-идеи вложенные в него средства, можно путем расчета КПИ по следующей формуле:

Нормативные значения коэффициента покрытия инвестицийПосле того, как значение коэффициента покрытия инвестиций найдено, необходимо грамотно его проанализировать. Сразу следует оговориться, что нормативное значение КПИ остается одинаковым вне зависимости от масштаба деятельности коммерческой организации и отрасли экономики, т.к. мы говорим о наличии у фирмы базы стабильных пассивов для финансирования активов. Итак, расшифровка точных значений КПИ следующая:

При этом, требуется принять во внимание два важных момента анализа коэффициента покрытия инвестиций:

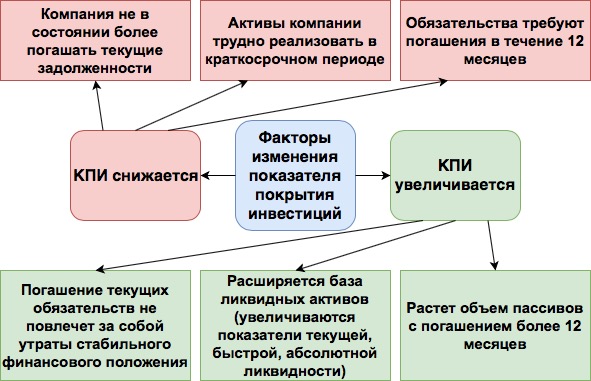

Интерпретация значений коэффициента покрытия инвестицийОбратите внимание на факторы изменения значений коэффициента покрытия инвестиций, наглядно представленные на следующей схеме:

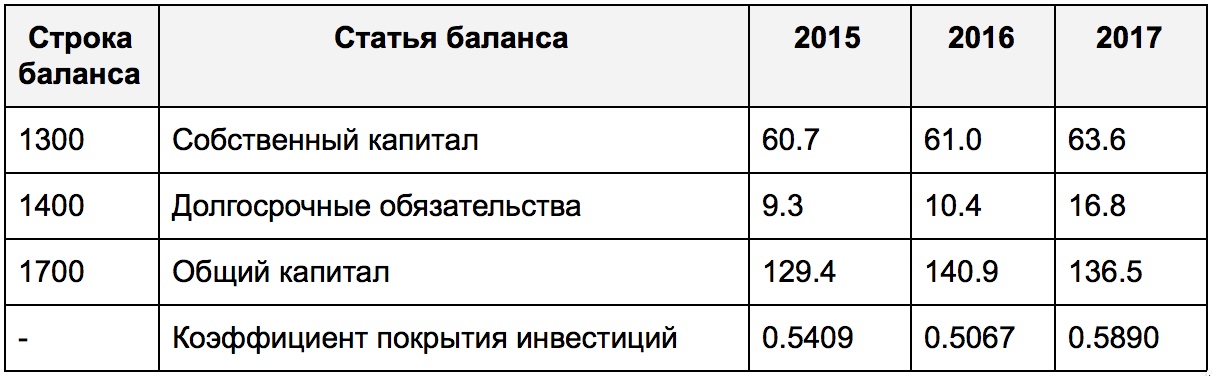

Пример расчета коэффициента покрытия инвестицийКак уже было упомянуто, анализ коэффициентов эффективности целесообразнее проводить в сравнении с показателями деятельности конкурентов аналогичной экономической отрасли или объема производства. Рассмотрим пример вычисления коэффициента покрытия денежных вложений, сравнив показатели работы крупного производителя строительной техники ООО “Супер-Строй” и мелкого посредника по оптовой продаже запчастей для погрузчиков и самосвалов ООО “Кран и Ковш”. Рассчитаем коэффициент покрытия инвестиций для крупного ООО “Супер-Строй” (расчеты производятся в тысячах рублей):

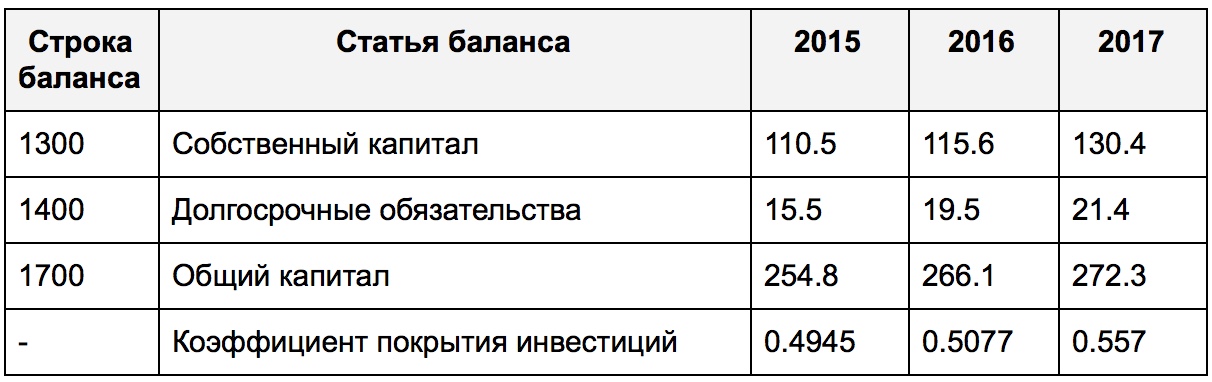

Выводы: КПИ в динамике растет (хоть и не наблюдается стабильного роста) и к 2017 году достигает значения 0.5890. Оптимальное значение не достигнуто, но в перспективе можно этого ожидать. Соответственно, если экономическая ситуация будет стабильной, ООО “Супер Строй” останется платежеспособной, и вложенные в него средства будут возвращены инвесторам. Однако, стоит компании испытать внешний стресс, и сложится ситуация, близкая к банкротству. Значит, вкладывая средства в “Супер Строй” в 2017 году, инвестор должен подготовить себя к определенным финансовым рискам. А теперь проведем тот же самый анализ в отношении небольшого торгового посредника ООО “Кран и Ковш”:

Выводы: Стабильные источники финансирования (собственный капитал и долгосрочные задолженности) составили лишь 49-56% совокупного капитала компании на протяжении 3 лет деятельности. Полученные значения КПИ говорят о том, что ООО “Кран и Ковш” осуществляет хозяйственную деятельность при высоком уровне риска. Большие суммы из бюджета расходуются на исполнение краткосрочных обязательств (а именно, на погашение “тела” кредитов с коротким периодом возврата и процентов по ним). Наблюдается увеличение объема собственных средств и заемных денег по кредитам, срок выплаты которых превышает 12 месяцев. Общий вывод: Показатели обоих анализируемых предприятий несравнимы с нормативными значениями КПИ, значит, у обоих компаний имеется определенный риск банкротства в перспективе. Это типично для российского предпринимательства, т.к. банковские учреждения, страхуя себя от невыплаты займов, выдают заемщикам краткосрочные кредиты чаще, чем кредиты на длительный срок. Вероятно, во время экономического кризиса 2014-2015 годов ООО “Супер Строй” и ООО “Кран и Ковш” оформили краткосрочные займы, но в следующие 2 года положение их улучшилось. Однако, наибольшей финансовой стабильностью отличается все-таки крупный производитель строительной техники. Пример расчета КПИ в инвестиционных целяхВ Москве открывается современный ресторан и автопредприятие. Перед инвестором стоит выбор – куда инвестировать свободные средства, чтобы получить наибольшую выгоду. Основные сведения о финансировании деятельности этих двух компаний на этапе открытия представлены в таблице ниже:

Из анализа показателя для нового ресторана становится видно, что КПИ далек от оптимальных значений. А вот показатели для автопредприятия более чем оптимистичные. Поэтому инвестор решает вложить средства в открытие автопредприятия, т.к. такой выбор менее рискован. Ответы на часто задаваемые вопросы по теме “Коэффициент покрытия инвестиций”Вопрос: Применяется ли коэффициент покрытия инвестиций при оценке вероятности банкротства? Ответ: Да, КПИ рассчитывается в том числе и для оценки вероятности банкротства и провала бизнес-идеи. Как правило, с этой целью данный индикатор вычисляется вкупе с показателем текущей ликвидности. Вопрос: Результат какого анализа будет точнее – исследования коэффициента покрытия инвестиций обособленно или изучения КПИ вкупе с какими-либо другими показателями? Ответ: Анализировать коэффициент покрытия инвестиций предпочтительно вместе с коэффициентами платежеспособности и ликвидности. Источник |