- Коэффициентный анализ «Отчёта о движении денежных средств».

- Учет вложений во внеоборотные активы

- Учет вложений во внеоборотные активы

- Похожие публикации

- Учет вложений во внеоборотные активы

- Бухгалтерский учет вложений во внеоборотные активы

- Коэффициент инвестиционной активности

- Неоднозначность трактовки понятия “инвестиционная активность”

- Инвестиционная активность: определение, предназначение, зависимость от различных факторов

- Оценка инвестиционной активности коммерческого предприятия

- Коэффициент инвестиционной активности: что это

- Вычисление значения коэффициента инвестиционной активности (общая формула)

- Как рассчитать коэффициент инвестиционной активности (формула по балансу)

- Коэффициенты определения инвестиционной активности предприятия

- Пример расчета коэффициента инвестиционной активности предприятия

- Ответы на часто задаваемые вопросы про коэффициент инвестиционной активности

Коэффициентный анализ «Отчёта о движении денежных средств».

1. коэффициент платежеспособности (1) = (ДСнг + ПДС) : ОДС

где ДСнг – денежные средства на нач.года;

ПДС – приток денежных средств за период;

ОДС – отток денежных средств за период;

Коэффициент показывает, могла ли организация в отчётном периоде обеспечить текущие выплаты за счёт остатка денежных средств в кассе, на счетах на н.г. и за счёт притока денежных средств в периоде. Для обеспечении платежеспособности коэффициент должен быть > 1.

2. коэффициент платежеспособности (2) = ПДС : ОДС

Коэффициент показывает, могла ли организация в отчётном периоде обеспечить текущие выплаты только за счёт поступающих денежных средств. Норматив так же >1.

3. интервал самофинансирования (1), дней = (ДС + КФВ + КДЗ) : РДС ср.дн.

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КДЗ – краткосрочная дебиторская задолженность;

РДС ср.дн. – среднедневной расход денежных средств;

РДС ср.дн. = (себестоимость продаж + комм.расходы + упр.расходы – амортизация) : n

n – продолжительность периода, дней;

*Амортизация определяется как разница между амортизацией на к.г. и н.г. по основным средствам и нематериальным активам.

Интервал самофинансирования показывает, сколько дней из всего периода предприятие может осуществлять ФХД только за счёт наиболее ликвидных и быстрореализуемых активов.

4. интервал самофинансирования (2), дней = (ДС + КФВ) : РДС ср.дн.

Интервал самофинансировнаия показывает, способность ведения ФХД (количество дней в периоде) только за счёт наиболее ликвидных активов.

5. коэффициент Бивера = (Чистая прибыль + амортизация) : долгоср. и краткоср. обяз-ва;

— амортизация определяется аналогично п.3;

— в знаменателе берутся среднегодовые значения дол. и кратк. Обязательств (по стр. 590 690)

Для благополучных предприятий уровень показателя 0,4 – 0,45 и характеризует долю покрытия обязательств за счёт притока денежных средств, т.е. какая доля обязательств могла быть погашении в отчётном периоде за счёт скорректированного финансового результата.

6. коэффициент покрытия процентов = ЧДПтд до выплаты налогов и процентов : сумма процентов;

— ЧДПтд до выплаты налогов и процентов = ЧДПтд + расчёты по налогам и сборам (ф.4);

— сумма процентов к выплате (ф.2.)

Коэффициент показывает, может ли организация погашать проценты по заёмным средствам за счёт ЧДПтдд, а также во сколько раз мог бы снизиться ЧДПтд без ущерба дл япогашения процентов за кредит. Если в числителе «-« то это говорит о том, что предприятие в отчётном преиоде не имело собственных средств для оплаты процентов.

7. потенциал самофинансирования = ЧДптд : долгоср.обязательства;

— в знаменателе берётся среднегодовая величина долг. Обязательств (по стр. 590).

Коэффициент показывает, какую долю долгосрочных обязательств организация могла погасить в отчётном преиоде за счёт денежных средств от основной деятельности. Если ЧДПтд с «-», по погашение долг. Обязательств шло из других источников.

8. динамичный показатель степени задолженности = обязательства : ЧДПтд;

Снижение показателя – благоприятная тенденция, характеризующая рост ликвидности предприятия.

где: обязательства = стр. 590 + стр. 610 + стр.620 ф.1

Динамичный показатель степени задолженности показывает, за сколько лет при сложившемся в отчётном периоде ЧДПтд, организация могла бы погасить все обязательства (если ЧДПтд с «+»).

Снижение показателя – благоприятная тенденция, характеризующая рост ликвидности предприятия.

(В зарубежной практике по этому показателю определён норматив в 5-7 лет).

9. коэффициент покрытия дивидендов = ЧДПтд до уплаты налогов и процентов : сумма процентов к выплате.

Если коэффициент больше 1, то предприятие имеет достаточно средств для выплаты дивидендов.

1. коэффициент реинвестирования денежных средств = ЧДПид : ЧДПтд

Коэффициент показывает степень участия ЧДПтд в покрытии дефицитного денежного потока от инвест. Деятельности. Для расчёта этого показателя ЧДПид должен быть с «-», а ЧДПтд с «+».

Если ЧДПид положительный, то это означает, что инвестиции во внеоборотные активы были осуществлены за счёт дезинвестиций и иных положительных инвестиционных потоков (рассмотреть, за счёт каких притоков это было осуществлено).

Если коэффициент реинвестирования > 1, то это говорит о том, что для финансирования инвестиционной деятельности кроме собственных средств использовалось и внешнее финансирование.

Если коэффициент реинвестирования , т.е. финансовая политака предприятия должна быть направлена на преимущественное использование внутренних (собственных) источников финансирования. Чем меньше коэффициенты, тем более зависимо предприятие от внешних финансовых источников.

3. Доля собственного источника внешнего финансирования в общей сумме внешнего финансирования. %.

Под собственным источником внешнего финансирования подразумевается приток денежных средств за счёт роста собственного капитала в результате эмиссии акций. Коэффициент характеризует структуру внешнего финансирования.

4. Доля заёмных источников внешнего финансирования в общей сумме внешнего финансирования, %.

Если предприятие не осуществляло эмиссию акций, то данный показатель будет = 100%.

Показатель «качества» выручки от продаж= приток денежных средств в виде выручки от продажи продукции (т.р.,у.) (по ф.4): выручка от продаж (по ф.20)* ставку НДС);

Коэффициент показывает стабильность доли поступления денежных средств от покупателей в общей сумме выручки. Если коэффициент

Источник

Учет вложений во внеоборотные активы

Учет вложений во внеоборотные активы

Похожие публикации

В процессе деятельности каждая компания наращивает производственные мощности, инвестирую средства в собственное развитие. Учитываются такие затраты на счете 08 «Вложения во внеоборотные активы», обобщающем информацию о произведенных расходах компании в покупку или изготовление объектов, которые в дальнейшем будут приняты к учету как основные средства (ОС) и нематериальные активы (НМА), либо увеличат стоимость уже имеющихся единиц имущества, улучшив их качественные характеристики.

Вложения во внеоборотные активы представляют собой объединение затрат на:

- создание объектов ОС, например, на возведение зданий;

- реконструкцию, связанную с увеличением размеров ОС, расширением и техперевооружением имеющегося имущества;

- приобретение ОС и НМА.

Учет вложений во внеоборотные активы

Учет подобных капиталовложений ведется по фактически понесенным затратам. Зачастую, вложения во внеоборотные активы – это долговременные инвестиции, поскольку основным признаком отнесения имущества к внеоборотным активам является внушительный срок их службы (свыше 1 года) а, значит, компания, вкладывая средства в их приобретение или изготовление, отвлекает их из оборота на длительное время.

Бухгалтерский учет ведется на счете 08, к которому в зависимости от деятельности фирмы и планируемых действий могут открываться отдельные субсчета на приобретение, например, участков земли, объектов природных ресурсов, НМА, отдельных объектов ОФ, не нуждающихся в монтаже и последующей доработке. На отдельных субсчетах учитываются строительство и возведение ОС, выполнение НИОКР, а также выращивание молодняка скота и закуп взрослых животных в основное стадо.

Аналитический учет затрат осуществляется по каждому приобретаемому, возводимому или реконструируемому объекту, группируя затраты по структуре расходов в соответствии со сметной документацией. К примеру, при строительстве здания в аналитике строго разделяют затраты по каждому разделу составленной и утвержденной сметы и рабочему проекту, как то:

- земляным работам;

- строительно-монтажным работам;

- скрытым работам;

- монтажу электрооборудования;

- сантехническим работам;

- отделке здания;

- благоустройству.

Бухгалтерский учет вложений во внеоборотные активы

Планом счетов бухгалтерского учета по счету 08 предусмотрено не только отражение фактов строительства и покупки объектов, но и других операций по поступлению в предприятие активов. Например, вклад в УК, передача имущества на безвозмездной основе и т.п.

Все фактически понесенные затраты, непосредственно связанные с процессом поступления объектов ОС и НМА, дальнейшим доведением их до годного к использованию состояния, фиксируются по дебету счета 08. К ним относятся:

- Суммы оплаты счетов, предъявленных поставщиками;

- Затраты, понесенные при транспортировке, монтаже объектов;

- Пуско-наладочные работы при дооборудовании или доведении объекта до рабочего состояния;

- Таможенные и государственные пошлины;

- Регистрационные, установленные законодательством сборы, другие идентичные платежи, необходимые для приобретения прав на имущество;

- Другие расходы, напрямую связанные с поступлением/приобретением внеоборотных активов и приведением их в рабочее состояние.

Итак, на активном счете 08 собираются затраты, формирующие стоимость будущего или реконструируемого объекта имущества. Отражаются они по дебету счета.

По кредиту счета фиксируется передача объекта в эксплуатацию, оформленная соответствующей документацией, по сформированной на счете 08 первоначальной стоимости. Т.е. по окончании процесса капитальных вложений и полном доведении объекта до состояния, в котором он будет продуктивно работать, его первоначальная стоимость, сформированная по дебету счета 08, списывается с кредита в корреспонденции с дебетом счетов 01 «ОС», 04 «НМА» и др.

Основные проводки по передаче первоначальной стоимости объекта, подготовленного к использованию:

Источник

Коэффициент инвестиционной активности

Привет, на связи Василий Жданов в статье рассмотрим коэффициент инвестиционной активности. Чтобы оценить объем средств компании, который она готова направить на формирование финансовых вложений в иные фирмы и на усовершенствование и модификацию активов, внутренние аналитики применяют коэффициент инвестиционной активности. Рассчитать значение данного индикатора возможно при владении данными бухгалтерского баланса исследуемого предприятия.

Неоднозначность трактовки понятия “инвестиционная активность”

Начнем рассуждения с упоминания о том, что финансовые аналитики трактуют понятие инвестиционной активности по-разному. По идее, термин “инвестиционная” определяет направление деятельности, а термин “активность” подразумевает интенсивность работ в данном направлении. Однако, в различных изданиях можно встретить 3 варианта трактовки рассматриваемого нами понятия:

| Трактовка | Пояснения |

| Экономическая эффективность инвестиционной деятельности | Данная трактовка связывает понятие “инвестиционной активности” с величиной дохода на объем капитальных вложений. Она призвана обосновать тот факт, что прирост дохода благоприятно сказывается на уровне капитальных вложений предприятия. |

| Интенсивность инвестиционной деятельности | Имеется ввиду интенсивность работ, связанных с вложением средств ради достижения поставленных задач. |

| Инвестиционная привлекательность | Указывает на (не)способность компании к осуществлению инвестиционной деятельности с той скоростью, которая обеспечила бы рост экономического потенциала данной организации. |

Выбор одной из представленных в таблице трактовок зависит от того, с какой целью проводится анализ инвестиционной активности компании, т.к. каждый из обозначенных подходов к определению инв. активности отражает лишь долю ее свойств.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Инвестиционная активность: определение, предназначение, зависимость от различных факторов

Чтобы разобраться с понятием “инвестиционная активность”, необходимо ознакомиться с двумя другими экономическими определениями:

- Инвестиционный потенциал (ИнвП) – это совокупность всех объективных показателей и предпосылок для инвестирования. При этом предпосылки к осуществлению инвестирования будут зависеть экономической зрелости, экономического здоровья, разнообразия сфер инвестирования, наличия потенциальных объектов для вложения средств. ИнвП организации основывается на осуществлении задач, заложенных в инвестиционной политике компании и характеризующих динамику и направление развития его инвестиционной деятельности.

- Инвестиционные риски – это вероятность полной либо частичной утраты своих финансовых вложений или неполучения ожидаемой прибыли.

Теперь можно перейти к понятию инвестиционной активности. Под данным термином подразумевается фактическая реализация инвестиционного потенциала компании с учетом уровня сопутствующих инвестиционных рисков.

Инвестиционная активность – самостоятельная экономическая категория, применяемая исключительно в контексте инвестиционной деятельности. Она призвана:

- соотносить отдельные макроэкономические показатели, описывающие и характеризующие степень изменчивости инвестиционной деятельности компании,

- отражать динамику привлечения инвестиций и их структуру.

Факторами, оказывающими влияние на уровень инвестиционной активности, являются:

- уровень инвестиционных рисков,

- наличие денежных средств и капитала,

- наличие инвестиционного капитала (инновационных возможностей),

- наличие производственных средств или производственного капитала,

- наличие трудового капитала.

Оценка инвестиционной активности коммерческого предприятия

На степень инвестиционной активности предприятия напрямую влияют стратегия инвестирования, выбранная инвестором, и его манера поведения. О наиболее распространенных вариантах выбора стратегии инвестирования рассказано в таблице:

| Активная стратегия (агрессивная) | Пассивная стратегия (консервативная) |

| Итог следования активной стратегии – развитие и расширение рынка, открытие на рынке новых организаций, технологий, проектов (создание добавленной стоимости). Активная стратегия эффективнее пассивной, поскольку для реализации инновационных идей требуется много привлекательных средств и ресурсов. | Итогом для приверженцев пассивной стратегии инвестирования становится принятие участия в ранее организованных проектах. Пассивная стратегия менее эффективна, т.к. участие в уже существующих проектах инвестирования не предполагает привлечения новых ресурсов и средств. |

Исходя из исследования перечисленных ниже показателей производится оценка инвестиционной активности компании:

| Показатель, влияющий на показатель инвестиционной активности | Пояснения |

| Общая политика предприятия по части инвестирования | Учитывается число существующих проектов, их динамика, их объем, их соответствие стратегии развития фирмы |

| Заинтересованность управленческого персонала | Смотреть следует на то, сколько инвестиционных проектов предложил каждый менеджер, и какие из них были одобрены |

| Существующая политика замещения активов | Нужно учесть степень физического и морального износа всех видов имущества |

| Уровень инвестирования средств в оборотный капитал | Количество средств, инвестированных в покупку оборотных активов |

| Направление инвестиционных средств | Внимание обращается на время окупаемости инвестиционного проекта, средний срок его жизни и ожидаемое время жизни |

Коэффициент инвестиционной активности: что это

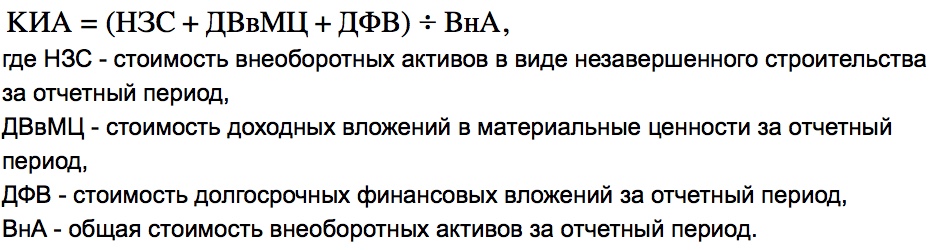

Экономическим показателем, характеризующим общий объем финансов, направленный на инвестиции в деятельность иных фирм и на развитие и модернизацию производства предприятия, является коэффициент инвестиционной активности (КИА). КИА характеризует отношение долгосрочные финансовые вложения, доходные вложения в материальные ценности и незавершенное строительство к общей стоимости внеоборотных активов.

Располагая значением данного индикатора, аналитик сможет выяснить степень эффективности инвестиционной деятельности исследуемой организации. Так, если коэффициент будет характеризоваться неоправданно заниженными/повышенными значениями, это будет свидетельствовать о том, что работа менеджмента компании недостаточно контролируется владельцами предприятия, и что в целом стратегия развития организации неверна.

Важно! Коэффициент инвестиционной активности относится к структурно-индексному методу, который характеризует исключительно скорость обновления внеоборотных активов. При этом не учитываются инвестиции в оборотный капитал и условия привлечения источников финансирования.

Вычисление значения коэффициента инвестиционной активности (общая формула)

Коэффициент инвестиционной активности рассчитывается путем деления суммы нескольких показателей на общий объем внеоборотных активов. В числителе частного следующие показатели:

- внеоборотные активы в форме долгосрочных вложений,

- вложения в материальные ценности,

- незавершенное строительство.

Обобщенная формула расчета коэффициента инвестиционной активности выглядит следующим образом:

Также, чтобы проанализировать инвестиционную активность, инвесторы применяют следующую общую формулу расчета коэффициента:

По полученному значению коэффициента можно будет понять:

- несет ли социальную пользу инвестиционный проект, эффективно ли эксплуатируются ресурсы компании в ходе его реализации;

- является ли инвестиционный проект привлекательным для инвесторов (ожидается ли участниками проекта получение дохода от вложения финансовых средств, и в каком объеме).

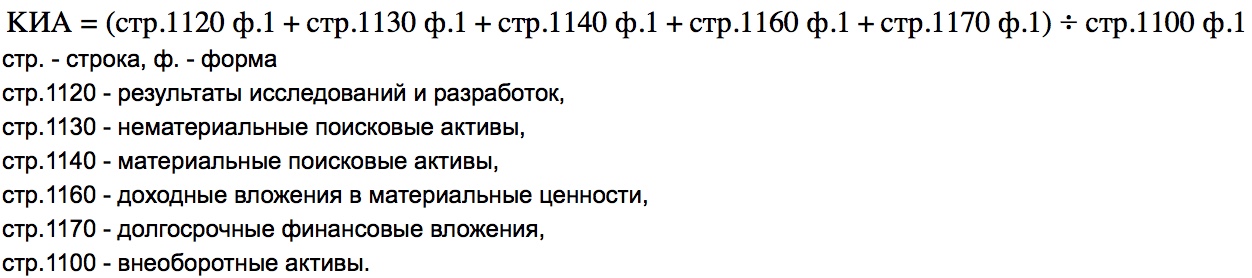

Как рассчитать коэффициент инвестиционной активности (формула по балансу)

Коэффициенты определения инвестиционной активности предприятия

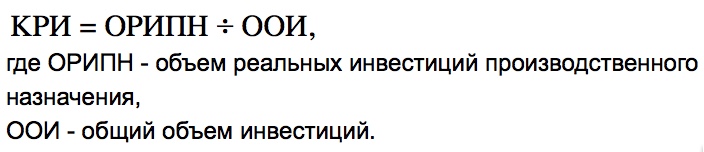

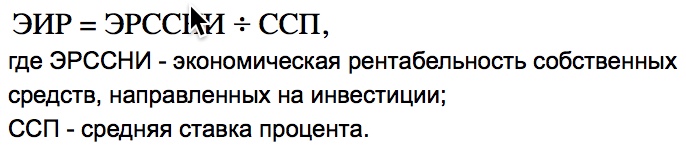

Всего существует 6 коэффициентов, анализ которых в совокупности произвести наиболее точных экономический анализ работ компании, направленных на эффективное инвестирование имеющихся “свободных” от оборота средств:

| Показатель | Экономический смысл | Формула расчета |

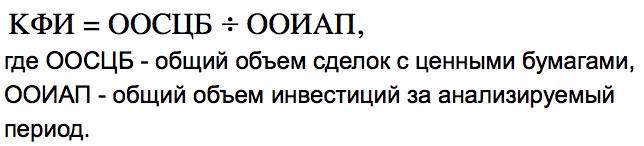

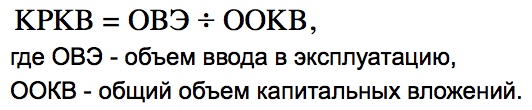

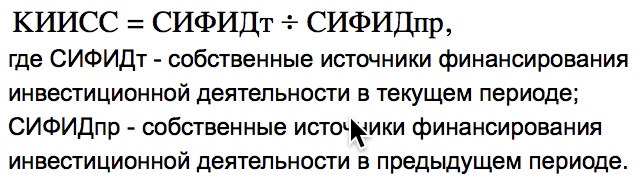

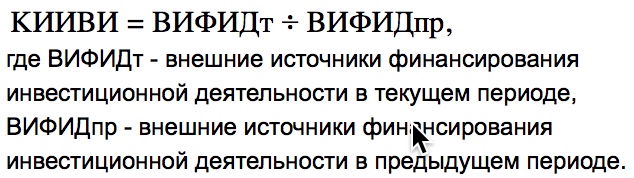

| Коэффициент реального инвестирования | Демонстрирует, какую часть в общем объеме инвестиций занимают реальные инвестиции производственного назначения. |  |

| Эффект инвестиционного рычага | Призвана показывать объем приращения рентабельности инвестиций, которое появляется ввиду применения займов вопреки необходимости уплаты процентов за пользование заемных средств. |  |

| Коэффициент финансовых инвестиций | Демонстрирует активность компании на фондовом рынке. |  |

| Коэффициент реализации капитальных вложений | Описывает то, насколько близки к завершению капитальные вложения, и введены ли они в эксплуатацию. |  |

| Коэффициент интенсификации использования собственных средств финансирования инвестиционной деятельности | Дает характеристику увеличения собственных источников финансирования инвестиционной деятельности в нынешнем году в сопоставлении с предшествующем. |  |

| Коэффициент интенсификации использования внешних источников финансирования инвестиционной деятельности | Показывает, как быстро предприятие привлекает заемные средства и создает привлеченные источники финансирования для осуществления инвестиционной деятельности. Помогает понять, имеется ли нужда в собственных инвестиционных ресурсах, чтобы нормально решать поставленные инвестиционные задачи, и не пытается ли фирма ускорить за счет привлеченного извне капитала свои инвестиционные процессы. |  |

Методика оценки всех перечисленных в таблице коэффициентов дает возможность экономически обоснованно и достоверно рассчитать уровень инвестиционной активности организации, а также степень влияния разных показателей на процесс инвестирования. Поскольку каждому значению указанных коэффициентов соответствует свой собственный ранг, а сумма всех вместе взятых рангов характеризует инв. активность, методика позволит однозначно интерпретировать индикаторы и их значения.

Пример расчета коэффициента инвестиционной активности предприятия

Представим гипотетическое предприятие ООО “Стайлз”, о которой известна следующая информация, касающаяся инвестиционной деятельности:

| Показатель | Строка баланса | Сумма за 2017 г. (тыс. руб.) | Сумма за 2018 г. (тыс. руб.) |

| Незавершенное строительство | 130 | 0 | 62 |

| Доходные вложения | 135 | 0 | 0 |

| Долгосрочные финансовые вложения | 140 | 0 | 0 |

| Внеоборотные активы | 190 | 37 334 | 37 756 |

КИА = (стр.130 + стр.135 + стр.140) : стр.190

КИА(2017) = (0 + 0 + 0) : 37 334 = 0

КИА(2018) = (62 + 0 + 0) : 37 756 = 0,0016

Судя по значению коэффициента инвестиционной активности, компания направляет лишь 0,0016% от общего объема внеоборотных активов за отчетный 2018 год на совершенствование и модернизацию имущества, а на инвестирование денег в иные фирмы. Что касается 2017 года, то средств на модернизацию производства и финансовые вложения в иные фонды не было выделено вовсе.

Возможно, компания получает мало чистой прибыли, а потому не имеет возможности модернизировать оборудование.

Ответы на часто задаваемые вопросы про коэффициент инвестиционной активности

Вопрос: Компания, деятельность которой необходимо проанализировать, и которая сотрудничает с российским предприятием, находится в Казахстане, соответственно, и бухгалтерский баланс, и прочая бухгалтерская отчетность оформляется на основании нормативных актов и законов Республики Казахстан. Как выглядит формула расчета коэффициента инвестиционной активности для РК?

Источник