- Рентабельность заемного капитала

- Рентабельность заемного капитала

- Формула расчета рентабельности заемного капитала в балансе

- Нормативное значение показателя

- Пример расчета рентабельности заемного капитала для ОАО «Газпром»

- Рентабельность заемного капитала

- Суть рентабельности заемного капитала

- Помощь со студенческой работой на тему Рентабельность заемного капитала

- Формула рентабельности заемного капитала и основные показатели

- Пример расчета показателя

- Коэффициент концентрации заемного капитала

- Краткое описание коэффициента заемного капитала и способы его расчета

- Как определить ККЗК: формулы для калькуляции

- Нормативное значение ККЗК и его применение на практике

- Пример 1. Калькуляция ККЗК для ООО «Вестник» за 2016-2018 гг.с комментариями

- Некоторые ошибки при анализе значений ККЗК и ККСК

- Ответы на часто задаваемые вопросы

Рентабельность заемного капитала

В статье мы рассмотрим один из важнейших коэффициентов оценки финансового состояния компании – показатель рентабельности заемного капитала.

Рентабельность заемного капитала

Рентабельность заемного капитала (аналог. доходность заемного капитала) – показатель характеризующий прибыльность использования заемного капитала, и отражает доходность на 1 рубль заемных средств. Коэффициент рентабельности заемного капитала называется также эффект финансового рычага (Degree of Financial Leverage). Данный показатель используется в финансовом и инвестиционном анализе компаний. Применяется также для оценки прибыльности инвест. проекта или бизнес-плана.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета рентабельности заемного капитала в балансе

Для расчета показателя по бухгалтерскому балансу используют Форма №1 и Форма №2. Формула расчета рентабельности заемного капитала по балансу имеет следующий вид:

Нормативное значение показателя

Конкретное нормативное (оптимальное) значение у данного показателя отсутствует. Необходимо анализировать его изменение в динамике и в сопоставлении с аналогичными предприятиями отрасли. При сравнении двух компаний, чем выше рентабельность заемного капитала, тем больше эффективность управления менеджментом заемными средствами. Повышающая динамика показателя является индикатором роста качества управления привлеченным капиталом, что повышает инвестиционную привлекательность и стоимость компании. Анализ рентабельности необходимо проводить комплексно и оценивать также рентабельность собственного капитала, более подробно читайте в статье: “Рентабельность собственного капитала“.

Пример расчета рентабельности заемного капитала для ОАО «Газпром»

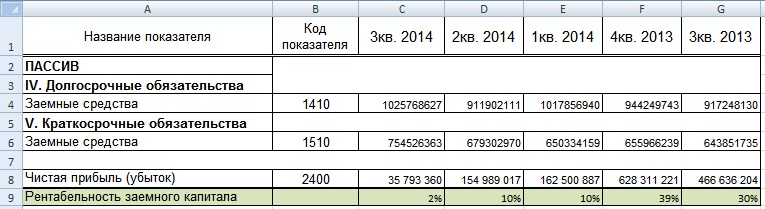

Рассмотрим пример расчета показателя для компании ОАО «Газпром», для этого воспользуемся программой Excel и бухгалтерским балансом, который может взять с официального сайта фирмы. На рисунке ниже представлена выборка из баланса предприятия необходимых для расчета строк баланса. Формула расчета будет иметь следующий вид:

Рентабельность заемного капитала =C8/(C4+C6)

Пример расчета рентабельности заемного капитала в Excel

Можно заметить негативную тенденцию, снижения доходности привлеченного капитала. Помимо рентабельности заемного капитала необходимо оценивать эффективность использования собственного капитала с помощью коэффициента рентабельности собственного капитала (ROE). Более подробно читайте в статье: “Рентабельность собственного капитала (ROE). Формула. Пример расчета для ОАО “КАМАЗ”“.

Резюме

Показатель рентабельности заемного капитала является важным показателем эффективности использования привлеченных средств. Данный коэффициент отражает качество управления менеджментом компании заемными средствами. Чем выше его значение, тем выше отдача и больше инвестиционная привлекательность компании.

Источник

Рентабельность заемного капитала

Вы будете перенаправлены на Автор24

Одним из наиболее важных показателей оценки финансового состояния фирмы является коэффициент рентабельности заемного капитала.

Суть рентабельности заемного капитала

Рентабельность заемного капитала (также иногда называют доходностью или коэффициентом рентабельности заемного капитала) представляет собой показатель, который характеризует эффективность (прибыльность) использования предприятием заемных средств.

Другими словами, данный показатель иллюстрирует значение доходности от каждой использованной условной единицы заемных средств. Коэффициент рентабельности заемных средств также часто называют эффектом финансового рычага или эффектов финансового левериджа (Degree of Financial Leverage). Его часто используют в инвестиционном и финансовом анализе компаний. Кроме того, показатель рентабельности заемных средств также часто используется при оценке рентабельности инвестиционных проектов и анализе бизнес-планов.

Помощь со студенческой работой на тему

Рентабельность заемного капитала

Формула рентабельности заемного капитала и основные показатели

Рассчитывается данный показатель как отношение чистой прибыли компании к сумме ее обязательств:

$Крзк = ЧП / (КО+ДО)$, где:

- Крзк – коэффициент рентабельности заемных средств

- ЧП – чистая прибыль предприятия

- КО – краткосрочные обязательства (кредиты менее 1 года, коммерческие кредиты и т. д.)

- ДО – обязательства перед кредиторами, срок погашения которых превышает один год.

Для российских условий данный показатель можно рассчитать, использовав формы 1 и 2 бухгалтерского баланса предприятия. Формула расчета, соответственно, приобретет следующий вид:

$Крзк = стр. 2400 (форма 2) / (стр. 1410 формы 1 + стр. 1510 формы 1)$

Сложно назвать конкретное оптимальное или же какое-либо универсальное нормативное значение для данного показателя. Коэффициент рентабельности следует анализировать в динамике, сопоставляя его значение с другими аналогичными предприятиями отрасли. Если сравнивать какие-либо две компании, то у той будет выше эффективность управления заемным капиталом, где, соответственно, больше значение данного показателя.

Нарастающая динамика данного показателя будет свидетельствовать о росте эффективности управления финансами и о рациональном использовании заемных средств. Это также положительный сигнал для стейкхолдеров, поскольку рост значения данного показателя может послужить причиной роста стоимости компании и, соответственно, курса ее акций на рынке ценных бумаг.

В то же время, анализ значений показателей рентабельности заемных средств следует осуществлять комплексно, в контексте других показателей, включая рентабельность собственного капитала (ROE).

Пример расчета показателя

В качестве примера расчета показателя рентабельности заемных средств, можно взять бухгалтерский баланс ПАО «Газпром» и воспользоваться популярной программой Excel из пакета Office компании Microsoft. Баланс доступен на официальном сайте крупнейшей российской корпорации.

На рисунке представлена часть баланса компании, которая понадобится для расчета необходимых строк баланса. В данном случае формула будет выглядеть так:

$Рентабельность заемных средств = C8/(C4+C6)$

Если рассчитать значения данного показателя в динамике, то можно обнаружить нежелательную тенденцию, свидетельствующую о снижении рентабельности заемного капитала.

Проводя финансовый анализ предприятия, наряду с показателем рентабельности заемных средств следует также оценить показатель эффективности использования собственных средств. Его часто называют коэффициентом рентабельности собственного капитала (ROE, Return on shareholders’ Equity). Данный показатель иллюстрирует удельный вес чистой прибыли в собственном капитале компании.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Подытоживая вышесказанное, можно отметить, что показатель рентабельности заемных средств – важнейший показатель для финансового аналитика, который сообщает об эффективности использования привлеченного капитала и во многом отражает качество финансового менеджмента в компании.

Источник

Коэффициент концентрации заемного капитала

Привет, на связи Василий Жданов в статье рассмотрим коэффициент концентрации заемного капитала. Практически всегда при проведении экономического анализа в расчетах фигурирует заемный капитал (далее сокращенно – ЗК). Этот распространенный термин означает капитал предприятия, полученный в виде долговых обязательств от разных источников. Как принято, заемный капитал:

- Практически всегда подразумевает начисление установленных процентов в пользу кредитора.

- Имеет определенный срок.

- Подлежит безусловному возврату.

- Может быть кратковременным (сроком до года) либо долговременным.

Общеизвестными типичными заемными средствами являются: банковский кредит, вексель, облигации, лизинг. Данный список неполный, но именно с назваными видами заемного капитала чаще всего встречается предприятие, осуществляя свою деятельность.

Заемные средства часто привлекаются для реализации финансового потенциала, с целью повышения темпов хозяйственного роста, рентабельности предприятия и в тому подобных случаях. Большая доля привлеченных со стороны средств в капитале с одной стороны говорит о том, что кредиторы заемщику доверяют. Предприятие может использовать их для разрешения собственных проблемных и критических ситуаций, что, при разумном подходе, благоприятно сказывается на его деятельности.

Но с другой стороны – вместе с этими средствами оно принимает определенные долговые обязательства, которые надо будет выполнить. При этом всегда существует некий риск того, что предприятие их не исполнит, его платежеспособность снизится, былая финансовая стабильность будет утрачена и т. п.

В этой связи предприятию необходимо быть начеку, и постоянно отслеживать ситуацию, связанную с ростом (снижением) величины заемных средств в суммарном объеме капитала. Эту величину в экономике называют коэффициентом концентрации заемных средств либо капитала (далее по тексту также – ККЗК).

Краткое описание коэффициента заемного капитала и способы его расчета

Итак, показатель концентрации заемного капитала знаком всем экономистам и активно используется при проведении экономического анализа. Данный коэффициент нередко именуют показателем структуры капитала, который используется при оценке соотношения собственного и заемного капитала. Очень часто его рассматривают как некое дополнение к коэффициенту концентрации собственного капитала. При помощи его определяют, насколько данная пропорция близка к нормативу.

Главная задача анализа ККЗК – путем изучения данного показателя выяснить степень зависимости предприятия от сторонних источников финансирования. Роль коэффициента очевидна: по сути, именно он отображает степень реальной долговой нагрузки на заемщика.

Что это конкретно дает? Благодаря такому расчету и исследованию можно определить реальное финансовое состояние предприятие, уровень его платежеспособности, предвидеть опасность банкротства, выяснить эффективность осуществляемой деятельности, способность покрывать долги на перспективу. Наиболее приемлемым решением для любого предприятия признается оптимальное сочетание (соотношение) заемного и собственного капитала.

Рассчитать ККЗК можно самостоятельно по формуле либо посредством программного продукта ФинЭкАнализ и иных аналогичных сервисов. Электронный сервис имеет много преимуществ, значительно упрощает и убыстряет процесс калькуляции. Данные водятся не вручную, а через импорт необходимых данных из 1с. Расчет можно произвести за любой период. Результаты выдаются в форме текстов, графиков вместе с выводами и рекомендациями.

Что примечательно, пользоваться сервисом ФинЭкАнализ могут практически все представители бизнеса, в том числе и ИП. Расчет ККЗК производится в блоке «Анализ рыночной устойчивости». Ознакомиться с информацией об услугах сервиса и его возможностях можно по ссылке http://online.1-fin.ru/Описание_работы.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Как определить ККЗК: формулы для калькуляции

Для калькуляции значения ККЗК применяется общая формула, а данные для расчета берутся из бух. баланса.

Важно! Ныне предприятия используют его новую типовую форму № 1 (по ОКУД 0710001), утв. Приказом Минфина РФ № 66н от 02.07.2010 (см. ред. с последними изменениями от 19.04.2019).

Для целей калькуляции потребуются данные:

- величина кратковременных и долговременных обязательств по состоянию на конец изучаемого периода;

- величина пассивов (активов) по состоянию на конец этого же периода (т. е. валюта баланса).

Калькуляция на основе этих данных производится по общей формуле:

Суммарная величина активов (пассивов) – это и есть валюта баланса. Поэтому зачастую можно встретить следующую интерпретацию общей формулы расчета ККЗК:

Предположим, исследуется период, равный году. Тогда общая формула применительно к балансу преобразуется в следующий вид:

Полученные по результатам калькуляции значения ККЗК подлежат анализу. В частности, изучается значение коэффициента по отношению к нормативу. Рассматривается его динамика, констатируется его уменьшение, прочие сдвиги в одну либо другую сторону. Далее определяется степень зависимости предприятия от заемных средств, делаются выводы о достаточности (недостаточности) своих средств и финансовой стабильности (о дестабилизации, по предвестникам банкротства и т. д.).

Нормативное значение ККЗК и его применение на практике

Каждое предприятие независимо от сферы деятельности, использует как свои, так и заемные средства. И это общепринятая практика, норма. Вопрос в другом: насколько эффективно им используются те и другие средства, а также, каково их реальное соотношение.

Принято считать, что допустимым является соотношение в пределах 60% (заемных) к 40% (своих средств). Если рассматривать возможные изменения данных показателей в процентном соотношении, то необходимо принять во внимание, что:

- значительное увеличение процента в сторону собственных средств может говорить о нерациональном использовании заемных средств;

- если заемные средства составляют больше 60%, то налицо финансовая дестабилизация предприятия;

- соотношение данных показателей 80% к 20%, где доля заемных средств значительно превышает собственные, констатирует банкротство.

Говоря об оптимальных показателях, следует добавить также, что показатель нормы зависит от специфики деятельности конкретного предприятия. Между тем за нормативное общеотраслевое значение ККЗК в принципе принимается значение 0,5 и меньше. Отталкиваясь от этого норматива, можно проанализировать ККЗК с разных сторон.

| ККЗК меньше 0,5 | Рост ККЗК | Оценка средних значений ККЗК | Крайне низкий ККЗК (меньше 0,1) |

| Рассматривается значение ККЗК в начале и конце конкретного периода. Если, к примеру, он равен 60% и 40%, то его среднее значение соответствует общеотраслевому нормативу |

Исходя из приведенных данных, можно сделать вывод, что нормой считается доля заемного капитала, равная 0,5. Отклонение от нее в одну либо другую сторону свидетельствует о начинающихся (существующих) проблемах на предприятии.

Низкий показатель ККЗК (меньше 0,1) может свидетельствовать о том, что у предприятия мало ликвидных активов, рассматриваемых в качестве залога. Очевидно, ему отказывают в займах, поскольку его финансовое положение не стабильно.

Пример 1. Калькуляция ККЗК для ООО «Вестник» за 2016-2018 гг.с комментариями

Калькуляция коэффициента концентрации заемного капитала производится на основе данных, взятых из бух. баланса ООО «Вестник». При подсчетах использованы значения кратковременных, долговременных обязательств общества, а также валюты баланса. Данные для калькуляции представлены в таблице.

| Показатели для расчета (млрд. рос. руб.) | 2016 г. | 2017 г. | 2018 г. |

| Кратковременные обязательства ООО «Вестник» | 600 | 700 | 590 |

| Долговременные обязательства ООО «Вестник» | 900 | 1000 | 1100 |

| Валюта баланса | 3800 | 4000 | 3500 |

Расчет ККЗК производится в два этапа: сначала подсчитывается ЗК, а затем собственно коэффициент. Для калькуляции ККЗК используется общая формула (заемный капитал / валюта баланса). В рассматриваемой ситуации заемный капитал это сумма двух показателей: кратковременных и долговременных обязательств ООО «Вестник». И так далее отдельно по каждому году.

По результатам калькуляции получаются следующие значения.

Расчет за 2016 г. Значение ККЗК= (600 + 900) / 3800 = 0,39.

Расчет за 2017 г. Значение ККЗК = (700 + 1000) / 4000 = 0,42.

Расчет за 2018 г. Значение ККЗК = (590 + 1100) / 3500 = 0,48.

Полученные значения ККЗК определяются как норма. Так, в 2016 г. около 39% активов ООО «Вестник» финансировалось за счет заемных средств, в 2017 г. – 42%, а 2018 г. – 48%. Несмотря на рост показателя, на протяжении исследуемого периода он находился в пределах норматива. У ООО «Вестник» отмечается малый уровень финансовых рисков.

Для полноты анализа рекомендуется рассчитать также значения коэффициента концентрации для своего капитала за эти же периоды (2016–2018 гг.), а затем сравнить их с полученным результатом по ККЗК. При анализе следует изучать рассчитанные значения в динамике. В процессе подведения итогов важно констатировать увеличение (снижение) ККЗК и ККСК.

Некоторые ошибки при анализе значений ККЗК и ККСК

Ошибка 1. Помимо указанных выше подсчетов при определении стабильности предприятия отдельно рассчитывают также соотношение ККЗК и ККСК. Это автономный показатель, отличный от ККЗК и ККСК. Он тоже используется для оценки финансового положения. Называют его коэффициентом соотношения заемных и своих средств, а высчитывают тогда, когда требуется быстро получить представление об экономической ситуации на предприятии.

Калькуляция производится по формуле: ЗК / СК. Если в результате калькуляции получится значение, меньше чем 1, то это будет говорить о нестабильности, а также о том, что предприятие зависимо от заемных средств. Т. е. преобладание заемных средств – повод для беспокойства.

Ответы на часто задаваемые вопросы

Вопрос №1: Чем отличаются коэффициенты заемного (ККЗК) и собственного капитала (ККСК)?

Это два разных, но взаимосвязанных по своей сути показателя. Оба капитала (свой и заемный) являются первоисточниками формирования имущества предприятия. Свой капитал – это личное имущество, которым обладает предприятие на правах собственника. Заемный – стороннее, привлеченное со стороны имущество, которым предприятие не владеет как собственник, но может распоряжаться некоторый период времени за определенную плату.

Соответственно, один коэффициент (ККЗК) характеризует концентрацию заемных средств, а второй (ККСК) – своих. Один коэффициент дополняет другой.

При экономическом анализе обычно их изучают, сравнивают вместе, затем определяют их соотношение, делают выводы о финансовом состоянии предприятия. Хороший результат – значение ККСК, равное 50% и больше. Т. е. чем выше, тем лучше. Это говорит о финансовой самостоятельности предприятие, т. к. оно имеет 50% (и больше) – собственного капитала.

Вопрос №2: Как отображают заемный капитал в бух. балансе? Из чего он складывается?

Согласно правилам, определяемым бухучетом, заемный капитал показывают в пассиве. Он включает два раздела: № 4 (долговременные обязательства, сроком больше года) и № 5 (кратковременные обязательства). Соответственно, ЗК – это суммарная величина всех имеющихся значений, прописанных по строкам в разделах 4 и 5.

Источник