- О чем говорит бизнесу рентабельность продаж и как ее рассчитать

- Что такое рентабельность продаж и зачем ее считать

- Виды рентабельности продаж

- Формулы и примеры расчета рентабельности продаж

- Что такое порог рентабельности

- Анализ результатов расчета

- Нормы рентабельности продаж

- Почему рентабельность может быть низкой

- Как повысить рентабельность

- Бухгалтерское обслуживание от Тинькофф

- 14 коэффициентов рентабельности с формулами расчета по МСФО

- Коэффициенты рентабельности. Определение

- Коэффициент рентабельности активов – ROA. 3 формулы расчета

- Формула расчета ROA. Вариант #2

- Формула расчета ROA. Вариант #3

- Коэффициент рентабельности совокупных активов – ROTA. Формула расчета

- Коэффициент рентабельности собственного капитала – ROE. Формула расчета

- Коэффициент рентабельности вложенного капитала – ROCE. Формула расчета

- Формула расчета ROCE. Варианта расчета #1

- Формула расчета ROCE. Варианта расчета #2

- Коэффициент рентабельности капитала скорректированного на риск RORAC. Формула расчета

- Коэффициент рентабельности инвестиционного капитала – ROIC. Формула расчета

- Коэффициент рентабельности чистых активов – RONA. Формула расчета

- Коэффициент рентабельности персонала – ROL. Формула расчета

- Коэффициент рентабельности продаж – ROS. Формула расчета

- Коэффициент рентабельности продукции – ROM. Формула расчета

- Коэффициент рентабельности основных средств – ROFA. Формула расчета

- Коэффициент рентабельности оборотных активов – RCA. Формула расчета

- Коэффициент рентабельности чистой прибыли – NPN. Формула расчета

- Коэффициент рентабельности операционной прибыли – OPM. Формула расчета

- Видео-урок: “Расчет 12 основных коэффициентов рентабельности”

О чем говорит бизнесу рентабельность продаж и как ее рассчитать

Бывает, что цифры в отчетах бизнеса растут, но предприниматель чувствует, что компания развивается медленно. Чтобы понимать, где именно компания теряет прибыль, стоит следить за показателем рентабельности продаж.

Что такое рентабельность продаж и зачем ее считать

Рентабельность продаж — это отношение прибыли к выручке. Она показывает, сколько прибыли получает компания с каждого рубля выручки. Если рентабельность за месяц равна 30%, то в одном рубле выручки 30 копеек прибыли.

Коэффициент рентабельности продаж помогает контролировать развитие бизнеса и вовремя принимать меры, если эффективность снижается. Рассмотрим на примере, как это работает.

Представим компанию, у которой показатели выручки и чистой прибыли растут от месяца к месяцу.

| Январь | Февраль | Март | |

|---|---|---|---|

| Выручка | 454 545 ₽ | 714 285 ₽ | 1 250 000 ₽ |

| Чистая прибыль | 100 000 ₽ | 50 000 ₽ | 200 000 ₽ |

Кажется, что все хорошо. Добавим данные о рентабельности.

| Январь | Февраль | Март | |

|---|---|---|---|

| Выручка | 454 545 ₽ | 714 285 ₽ | 1 250 000 ₽ |

| Чистая прибыль | 100 000 ₽ | 150 000 ₽ | 200 000 ₽ |

| Рентабельность по чистой прибыли | 22% | 21% | 16% |

Из таблицы видно, что рентабельность продаж падает. Получается, с каждым месяцем компания работает менее эффективно и теряет часть прибыли. Если бы в марте компания работала с такой же рентабельностью, как и в январе, то при той же выручке получила бы 275 000 ₽ чистой прибыли вместо 200 000 ₽.

Расчет рентабельности продаж помог обнаружить проблему. Теперь бизнес может понять, в каком направлении стоит работать.

Виды рентабельности продаж

Существует несколько видов прибыли, поэтому рентабельность можно отслеживать по нескольким показателям:

- по маржинальной прибыли;

- по валовой прибыли;

- по операционной прибыли;

- по чистой прибыли.

Рассмотрим на примерах, о чем говорит каждый из показателей и как их рассчитать.

Формулы и примеры расчета рентабельности продаж

Рентабельность по чистой прибыли. Помогает оценить эффективность бизнеса в целом. Чистая прибыль — это те деньги, которые в конечном счете заработал бизнес, после вычета всех расходов, в том числе налогов, амортизации, процентов по кредитам.

Например, компания заработала в январе 550 000 ₽, из них 100 000 ₽ — чистая прибыль.

100 000 ₽ / 550 000 ₽ × 100% = 18,2% — рентабельность продаж в январе.

Следовательно, компания получает 18,2 копейки чистой прибыли с каждого рубля выручки.

Рентабельность по валовой прибыли. Помогает оценить эффективность направления бизнеса или, например, отдельного магазина в сети.

Валовая прибыль — это разница между выручкой и расходами на производство. К примеру, цветочная лавка продала букетов на 250 000 ₽, а на закупку цветов, упаковку и зарплату флористу ушло 160 000 ₽. Валовая прибыль — 90 000 ₽.

Этот же цветочный магазин начал продавать декор для свадеб. Расходы и выручка при изготовлении букетов и продаже декора разные. Нужно рассчитать рентабельность продаж по каждому направлению.

| Букеты | Декор | |

|---|---|---|

| Выручка | 250 000 ₽ | 340 000 ₽ |

| Валовая прибыль | 90 000 ₽ | 110 000 ₽ |

| Рентабельность по валовой прибыли | 36% | 2,3% |

Выручка и прибыль от продажи декора выше. Кажется, что это направление более выгодное. Но рентабельность при продаже букетов выше. Изготовление букетов более эффективно, а значит требует меньше ресурсов для генерации выручки.

Рентабельность по маржинальной прибыли. Помогает оценить эффективность переменных расходов.

К примеру, в сентябре рентабельность по маржинальной прибыли в кафе была 18%, а в октябре упала до 17%. Значит, у кафе выросли переменные расходы. Допустим, поставщик увеличил цену на овощи. Как выход, владелец кафе может поднять цены на блюда или покупать овощи у другого поставщика.

Рентабельность по операционной прибыли. Помогает оценить, насколько эффективно компания тратит ресурсы для получения прибыли.

Операционная прибыль — это разница между выручкой и суммой переменных и постоянных расходов. Если за месяц рентабельность по операционной прибыли снизилась, то на получение каждого рубля прибыли уходит больше материальных затрат, усилий сотрудников.

Что такое порог рентабельности

Порог рентабельности — это выручка, при которой бизнес полностью покрывает свои расходы за период. Чаще этот показатель называют точкой безубыточности.

Если компания достигла точки безубыточности, значит, она как минимум покрыла свои расходы, сработала в ноль. Выручка сверх порога формирует прибыль.

Зная порог рентабельности, компания может правильно ставить планы продаж и отслеживать, с какого дня она получает прибыль. Хороший показатель — преодолевать точку безубыточности на 10—11-й день месяца.

Формула порога рентабельности:

Постоянные расходы. Это те расходы бизнеса, которые не зависят от объема продаж. Компания может вообще ничего не продать за месяц, но постоянные расходы будут всегда одинаковыми, например аренда, имущественный налог, земельный налог, выплаты по кредитам, амортизация.

Маржинальность. Показывает, сколько процентов от выручки остается после вычета переменных расходов.

Маржинальность считается по формуле:

Посмотрим пример расчета порога рентабельности.

(750 000 ₽ – 637 500 ₽) / 750 000 ₽ × 100% = 15% — маржинальность компании.

80 000 ₽ — зарплата директора и бухгалтера.

5000 ₽ — интернет и коммунальные расходы.

10 000 ₽ + 80 000 + 5000 ₽ = 95 000 ₽ — постоянные расходы.

95 000 ₽ / 15% × 100% = 633 333 ₽ — порог рентабельности.

Получается, чтобы компания смогла покрыть расходы в этом месяце и вышла в ноль, ей нужно получить выручку 633 333 ₽.

Анализ результатов расчета

Рентабельность продаж нужно отслеживать в динамике, сам по себе показатель ни о чем не скажет. Для этого нужно сравнивать рентабельность продаж компании за одинаковые периоды, например за месяц или год. Лучше всего рассчитывать рентабельность сразу по всем видам прибыли: так проще найти проблемные места в бизнесе или, наоборот, обнаружить точки роста.

Для примера возьмем компанию из начала статьи, у которой растет выручка и чистая прибыль, но рентабельность продаж по чистой прибыли падает.

| Январь | Февраль | Март | |

|---|---|---|---|

| Выручка | 454 545 ₽ | 714 285 ₽ | 1 250 000 ₽ |

| Чистая прибыль | 100 000 ₽ | 150 000 ₽ | 200 000 ₽ |

| Рентабельность по чистой прибыли | 22% | 21% | 16% |

Чтобы понять, в чем проблема, рассчитаем рентабельность продаж по другим видам прибыли: маржинальной, валовой и операционной.

| Январь | Февраль | Март | |

|---|---|---|---|

| Выручка | 454 545 ₽ | 714 285 ₽ | 1 250 000 ₽ |

| Маржинальная прибыль | 227 273 ₽ | 350 000 ₽ | 612 500 ₽ |

| Рентабельность по маржинальной прибыли | 50% | 49% | 49% |

| Валовая прибыль | 204 273 ₽ | 314 286 ₽ | 550 000 ₽ |

| Рентабельность по валовой прибыли | 45% | 44% | 44% |

| Операционная прибыль | 124 273 ₽ | 188 572 ₽ | 267 500 ₽ |

| Рентабельность по операционной прибыли | 27% | 26% | 21,4% |

Из таблицы видно, что в феврале у компании упала рентабельность по маржинальной прибыли. Это означает, что у бизнеса выросли переменные расходы и нужно проанализировать, в чем дело. К примеру, вы выяснили, что у поставщика выросли цены на материалы. Тогда стоит поискать других поставщиков или договориться о скидке.

В марте маржинальность осталась на том же уровне, что и в феврале, но сократилась рентабельность по операционной прибыли. Это значит, что у компании выросли постоянные расходы. К примеру, увеличилась стоимость аренды помещения.

Анализ рентабельности на примере помог найти этапы в работе, где бизнес теряет прибыль.

Нормы рентабельности продаж

Универсальных норм рентабельности нет.

Возьмем две кофейни: одна в спальном районе Москвы, другая в центре Казани. Обе открылись год назад. У каждой кофейни разные постоянные и переменные расходы, разная валовая, маржинальная и операционная прибыль, а значит и рентабельность разная. К примеру, рентабельность 30% может быть нормальной для первой кофейни, но низкой для второй.

Рекомендуем не ориентироваться на усредненные показатели по отрасли. Стоит смотреть на рентабельность своей компании, сравнивать и анализировать свои показатели.

Почему рентабельность может быть низкой

Низкая рентабельность может быть вызвана регулярным снижением цен или резким ростом компании.

Снижение цен. Представим бизнес, который работает в условиях высокой конкуренции. Чтобы привлечь клиентов, конкуренты постоянно снижают цены. Компания тоже вынуждена продавать товары со скидками, иначе покупатели уходят в другие магазины. низких цен компания меньше зарабатывает, при этом расходы остаются на том же уровне. Значит, доля прибыли в общей выручке падает, а рентабельность продаж снижается.

Резкий рост. Второй пример: у компании произошел резкий рост, а бизнес-процессы остались прежними. В этой ситуации компания становится менее управляемой и поглощает больше ресурсов. Например, при том же объеме выручки или ее незначительном росте резко возросли расходы на администрирование бизнеса.

Мы привели два примера, но ситуаций, когда бизнес работает с низкой рентабельностью, гораздо больше. Низкий показатель не должен становиться нормой. Если компания видит, что за последнее время рентабельность падает или держится на одинаково низком уровне, нужно принимать меры.

Как повысить рентабельность

Общий принцип такой: чтобы повысить рентабельность, нужно привлекать больше клиентов и оптимизировать расходы. Для этого есть несколько способов.

Контролировать воронку продаж. Нужно изучить путь, по которому проходит клиент от момента знакомства с компанией до покупки. Например, путь может быть таким:

Если на каждом этапе будет проходить больше клиентов, то получится продавать больше при тех же расходах на рекламу. А значит, рентабельность продаж вырастет.

Для этого можно, например, обновить вывеску магазина, улучшить карточки товара на маркетплейсах, сделать для сотрудников новый скрипт общения с клиентами, найти более эффективные площадки для рекламы.

Пересмотреть политику скидок. Скидка — это расходы компании, она напрямую влияет на рентабельность продаж. В среднем 1% скидки снижает прибыль на 11%. Нужно следить за уровнем скидок и применять их осознанно, устанавливая цели: для чего компания дает скидку и какого результата хочет достичь. Например, компания может выдать временную скидку, чтобы привлечь больше новых клиентов. По итогам акции она оценивает, достигла ли цели. Если акция оказалась успешной, ее можно повторить.

Повышать средний чек. Лучше продать много одному покупателю, чем тратить ресурсы на привлечение большого числа клиентов. К примеру, можно предложить бесплатную доставку при определенной сумме покупки или сформировать комплекты из товаров, которые часто покупают вместе.

Пересмотреть бизнес-процессы. Проблема может быть комплексной и затрагивать несколько направлений компании. Если падение рентабельности связано с работой сразу нескольких подразделений, стоит изучить бизнес-процессы и найти те, что съедают неоправданно много ресурсов. К примеру, менеджеры каждый раз заполняют типовые документы для сделки. Это время они могли бы использовать для консультации клиентов, чтобы помочь им с выбором товара. Для решения проблемы компания может купить систему, которая автоматизирует оформление документов.

Контролировать расходы. Пересмотреть, на чем может сэкономить компания без потери качества, установить допустимый лимит по расходам. Скажем, отказаться от неэффективной рекламы, сменить поставщиков, закупать в офис более дешевый кофе. Бывает, что расходы появляются ошибок в бухгалтерии: например, выбора неоптимальной системы налогообложения.

Бухгалтерское обслуживание от Тинькофф

Если вы не хотите разбираться с налогами и отчетностью самостоятельно, можете подключить бухгалтерское обслуживание:

- расчет налогов для ИП на УСН или патенте;

- подготовка документов и отчетности по сотрудникам;

- проверенные бухгалтеры с опытом от пяти лет.

Источник

14 коэффициентов рентабельности с формулами расчета по МСФО

Мы рассмотрим основные коэффициенты рентабельности и формулы их расчета, используемые на практике финансового анализа.

Коэффициенты рентабельности. Определение

Коэффициенты рентабельности (нем. rentabel – доходный) – показатели отражающие степень эффективности деятельности предприятия. Данные показатели являются относительными и оценивают прибыльность различных систем предприятия. Чем выше коэффициенты рентабельности, тем результативнее используются ресурсы предприятия.

Коэффициенты рентабельности служат инструментом управления в инвестиционной, инновационной, кадровой, ценовой, производственной и маркетинговой стратегии предприятия.

Существует множество различных показателей рентабельности, в данной статье мы рассмотрим наиболее часто встречаемые и используемые на практике коэффициенты. Для расчета коэффициентов рентабельности необходимо иметь данные бухгалтерской отчетности.

Рассмотрим 14 коэффициентов рентабельности предприятия:

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

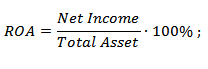

Коэффициент рентабельности активов – ROA. 3 формулы расчета

Коэффициент рентабельности активов (англ. Return On Asset, ROA) – показатель эффективности использования предприятием активов и рассчитывается как отношение чистой прибыли предприятия (после налогообложения) к величине активов. Другими словами рентабельность активов (ROA) отражает доходность, полученную как с помощью собственного, так и заемного капитала. Чем выше коэффициент рентабельности активов, тем более эффективна деятельность предприятия.

Формула расчета ROA. Вариант #1

Первый вариант расчета коэффициента рентабельности активов представляет собой отношение чистой прибыли после налогообложения к средним суммарным активам. Формула расчета представлена ниже:

где:

где:

Net Income – чистая прибыль предприятия после налогообложения;

Total Asset – средние суммарные активы.

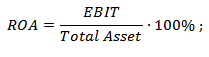

Формула расчета ROA. Вариант #2

Второй вариант расчета коэффициента учитывает прибыль с процентами по кредитам.

Tax rate – налоговая ставка;

Percent on credits – проценты по выданным кредитам.

Формула расчета ROA. Вариант #3

На практике бывает, используют третий вариант расчет коэффициента рентабельности активов, где главное отличие состоит в использовании прибыли до налогообложения и до получения процентов по кредитам.

EBIT – прибыль до налогов и начислении процентов по кредитам (операционная прибыль).

Можно заметить, что во всех формулах расчета изменяется только числитель, отражающий различные виды прибыли предприятия. Недостатком коэффициента рентабельности активов относят не способность учесть затраты на привлечение капитала.

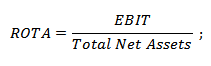

Коэффициент рентабельности совокупных активов – ROTA. Формула расчета

Коэффициент рентабельности совокупных активов ( англ. Return On Total Assets, ROTA) – показатель отражающий прибыльность использования всех активов предприятия. Коэффициент рентабельности совокупных активов представляет собой отношение прибыли предприятия перед выплатой налогов и получением процентных платежей к суммарным нетто-активам. Данный показатель показывает, как предприятие использует свои активы перед выплатой по обязательствам. Коэффициент ROTA отличается от ROA тем, что при его расчете учитывается операционная прибыль, а не чистая. Формула расчета показатели следующая:

EBIT – операционная прибыль до налогов и начислении процентов по кредитам;

Total Net Assets – сумма всех активов предприятия.

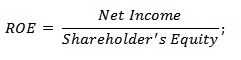

Коэффициент рентабельности собственного капитала – ROE. Формула расчета

Коэффициент рентабельности собственного капитала (англ. Return On Equity, ROE) – показатель отражающий эффективность и доходность использования собственного капитала. Данный коэффициент часто используется инвесторами для оценки капиталоемких предприятий и отражает качество управления собственным капиталом.

Инвесторами часто данный коэффициент применяется для оценки эффективности инвестиционного проекта или предприятия, для этого коэффициент рентабельности собственного капитала сравнивается с доходностью по альтернативным инвестициям или безрисковой процентной ставкой (например, с банковской ставкой). Если показатель ROE больше доходности альтернативного проекта (безрисковой ставки) значит, управление на предприятии ведется успешно. Формула расчета коэффициента рентабельности собственного капитала следующая:

где:

где:

Net Income – чистая прибыль после налогообложения;

Shareholder’s Equity – среднегодовой акционерный капитал.

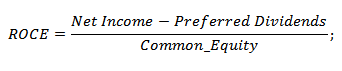

Коэффициент рентабельности вложенного капитала – ROCE. Формула расчета

Коэффициент рентабельности вложенного капитала (англ. Return on Capital Employed ROCE) – показатель отражающий прибыльность использования вложенного капитала предприятия. Рассчитывается как отношение чистой прибыли за вычетом дивидендов по привилегированным акциям к среднегодовой стоимости акционерного капитала. Данный показатель необходим для оценки эффективности управления акционерным капиталом.

Формула расчета ROCE. Варианта расчета #1

Net Income – чистая прибыль;

Preferred Dividends – дивиденды по привилегированным акциям;

Common Equity – среднегодовая величина обыкновенного акционерного капитала.

Формула расчета ROCE. Варианта расчета #2

Ниже представлен второй вариант расчета показателя рентабельности вложенного капитала:

EBIT – прибыль до налогов и начислении процентов по кредитам;

Total Assets – сумма всех активов предприятия;

Current Liabilities – краткосрочные обязательства.

Одной из разновидностей ROCE является коэффициент ROACE (Return on Average Capital Employed), где берутся средние значения стоимости капитала за весь период. Данный показатель используется для анализа эффективности инвестиционных проектов.

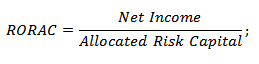

Коэффициент рентабельности капитала скорректированного на риск RORAC. Формула расчета

Коэффициент рентабельности капитала с корректированного на риск (англ. Return On Risk-Adjusted Capital, RORAC) – показатель, как правило, используемый для анализа эффективности инвестиционных проектов. Коэффициент рентабельности, скорректированный на риск, дает возможность проводить сравнение различных инвестиционных проектов с корректировкой на различные уровни риска. Формула расчета показателя следующая:

где:

где:

Net Income – чистая прибыль до налогообложения;

Allocated Risk Capital – максимально возможный убыток в будущем или волатильность прибыли.

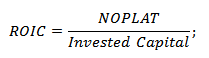

Коэффициент рентабельности инвестиционного капитала – ROIC. Формула расчета

Коэффициент рентабельности на инвестиционный капитал (англ. Return On Invested Capital, ROIC, ROI) – показатель отражающий прибыльность предприятия на инвестиционный капитал. Коэффициент рентабельности инвестиционного капитала используется инвесторами для оценки эффективности предприятия создавать добавленную стоимости на вложенный капитал. Если данный показатель высок, то предприятие инвестиционно привлекательно для инвесторов. Формула расчета коэффициента рентабельности на инвестиционный капитал следующая:

где:

где:

NOPLAT – чистая операционная прибыль после вычета налогов;

Invested Capital – инвестиционный капитала предприятия.

Инвестиционный капитал представляет собой сумму собственного капитала предприятия и долгосрочных обязательств.

Коэффициент рентабельности чистых активов – RONA. Формула расчета

Коэффициент рентабельности чистых активов (англ. Return On Net Assets, RONA) – показывает прибыльность чистых активов предприятия, и отражает сколько создается прибыли на каждый 1 руб. чистых активов. Коэффициент рентабельности чистых активов рассчитывается как отношение чистой прибыли предприятия за отчетный период к величине чистых активов. Формула расчета показателя следующая:

Net Income – чистая прибыль до налогообложения;

Fixed Assets – внеоборотные активы;

Net Working Capital – оборотные активы за вычетом долговых обязательств.

Коэффициент рентабельности персонала – ROL. Формула расчета

Коэффициент рентабельности персонала (англ. Return On Labor, ROL) – показатель отражающий прибыльность персонала, то есть, сколько создает добавленной прибыли один рабочий. Формула расчета рентабельности персонала следующая:

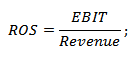

Коэффициент рентабельности продаж – ROS. Формула расчета

Коэффициент рентабельности продаж (англ. Return On Sales, ROS) – показатель отражающий эффективность продаж. Рассчитывается как отношение прибыли от продаж к выручке. Формула расчета следующая:

где:

где:

EBIT – прибыль до налогов и процентов;

Revenue – выручка от продаж.

В отечественной практике зачастую вместо прибыли до налогов и процентов используют чистую прибыль (Net Income). В настоящее время рентабельность продаж является одним из ключевых показателей эффективности деятельности предприятия и его инвестиционной привлекательности. Более подробно читайте в статье: “Рентабельности продаж (ROS). Формула. Расчет на примере ОАО “Аэрофлот”“.

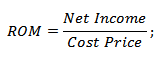

Коэффициент рентабельности продукции – ROM. Формула расчета

Коэффициент рентабельности продукции (англ. ROM, рентабельность затрат) – показатель отражающий прибыльность продаваемой продукции и рассчитывается как отношение чистой прибыли к себестоимости реализованной продукции. Аналитическая формула имеет следующий вид:

Net Income – чистая прибыль предприятия;

Cost Price – себестоимость реализованной продукции.

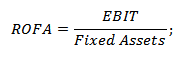

Коэффициент рентабельности основных средств – ROFA. Формула расчета

Коэффициент рентабельности основных средств (англ. Return on Fixed Assets, ROFA, RFA) – показатель отражающий результативность основных средств производства. Формула расчета имеет следующий вид:

где:

где:

EBIT – операционная прибыль предприятия;

Fixed Assets – средняя за год величина всех основных средств предприятия.

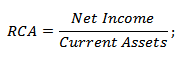

Коэффициент рентабельности оборотных активов – RCA. Формула расчета

Коэффициент рентабельности оборотных активов (англ. Return on current assets, RCA) – показывает эффективность управления оборотными средствами предприятия и рассчитывается как отношение чистой прибыли к оборотным средствам.

Net Income – чистая прибыль предприятия;

Current Assets – оборотные активы предприятия.

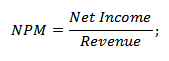

Коэффициент рентабельности чистой прибыли – NPN. Формула расчета

Коэффициент рентабельности чистой прибыли (англ. Net Profit Margin, NPM) – показывает долю чистой прибыли в общей структуре продаж предприятия.

где:

где:

Net Income – чистая прибыль предприятия;

Revenue – выручка от продаж продукции.

Коэффициент рентабельности операционной прибыли – OPM. Формула расчета

Коэффициент рентабельности операционной прибыли (англ. Operating margin OPM) – показывает долю операционной прибыли в выручке от продаж продукции предприятия.

Operation income – операционная прибыль предприятия;

Revenue – выручка от продаж продукции.

Видео-урок: “Расчет 12 основных коэффициентов рентабельности”

Резюме

В данной статье мы подробно разобрали основные коэффициенты рентабельности предприятия, которые отражают прибыльность различных ресурсов предприятия. Чем выше рентабельность тем больше результативность управления ресурса. Целью всех предприятий является увеличение своей рентабельности и следовательно своей стоимости и привлекательности для инвесторов и кредиторов.

Автор: к.э.н. Жданов Иван Юрьевич

Источник