- Формула рентабельности основных средств

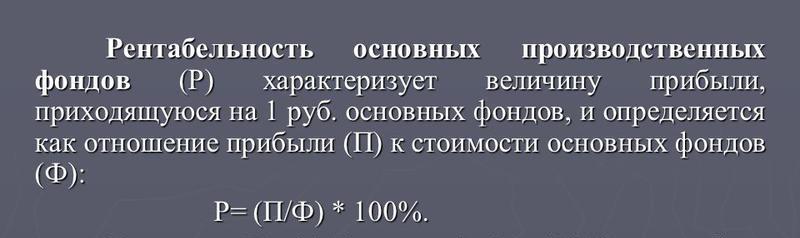

- Понятие рентабельности основных средств

- Среднегодовая стоимость основных средств

- Формула рентабельности основных средств

- Состав основных средств предприятия

- Что показывает формула

- Примеры решения задач

- Понятие рентабельности основных фондов

- Что такое рентабельность как экономический параметр

- Рентабельность и прибыльность

- Цели оценки рентабельности

- Как вычислить процент рентабельности

- Более точный расчет относительно основных фондов

- Конкретные показатели рентабельности

- Пример расчета рентабельности основных фондов

- Всегда ли хороша высокая рентабельность?

Формула рентабельности основных средств

Понятие рентабельности основных средств

Абсолютный показатель работы любого предприятия – его прибыль, которая отражает сумму средств от разницы, полученной между выручкой и затратами ан производство товара.

Для того, что бы получить прибыль, предприятие в своей деятельности использует:

- Оборотные и внеоборотные активы,

- Заемные и собственные средства.

Для оценки эффективности использования всех средств предприятия в целом и по каждому в отдельности используется показатель рентабельности. Рентабельность можно определить по продукции в целом, по каждому ее виду, по всем видам активов предприятия, а также по основным и оборотным средствам.

Основными средствами, которые входят состав внеоборотных активов, обладает каждая организация. Для многих предприятий основные средства составляют большую часть всех активов, оказывая непосредственное влияние на результат процесса производства. По этой причине важным является знание эффективности их работы.

Формула рентабельности основных средств требует для расчета:

- показатель чистой прибыли,

- показатель стоимости основных производственных фондов (в рублях).

В некоторых случаях рентабельность рассчитывается не от чистой прибыли, а от балансовой прибыли, содержащейся в бухгалтерских отчетах.

Среднегодовая стоимость основных средств

В течение года стоимость основных средств меняется, могут приобретаться новые фонды, выбывать старые, происходит начисление амортизации. По этой причине их балансовая стоимость на начало, и конец года может отличаться. Для корректного расчета рентабельности при определении среднегодовой стоимости основных фондов используется следующая формула:

ОС ср. = (ОС нг + ОС кг) / 2

Здесь ОС ср. – стоимость основных средств среднегодовая,

ОС нг и ОС кг. – соответствующие показатели стоимости основных средств на начало и конец года.

В случае, когда известна информация о сумме поступивших и выбывших основных средствах, используют соответствующую формулу:

ОС ср = ОС нг + ОС ввод – ОС вывод

Здесь ОС ввод и ОС вывод – стоимость введенных и выбывших основных средств.

Формула рентабельности основных средств

После того, как вычислена величина среднегодовых основных фондов, можно приступить к расчету их рентабельности. Формула рентабельности основных средств выглядит так:

Rос = ЧП / ОСср * 100 %

Здесь Rос – рентабельность основных фондов,

ЧП – сумма чистой прибыли,

ОСср – среднегодовая стоимость основных средств.

Поскольку показатель рентабельности является относительной величиной, то результат формулы умножается на 100 % для получения итога в процентном соотношении.

В целом для определения рентабельности основных средств используют формы 1 и 2 отчетности бухгалтерии:

- Бухгалтерский баланс предприятия,

- Отчет о финансовых результатах.

Состав основных средств предприятия

Для того, что бы определить формулу рентабельности основных средств. Следует разобраться, что входит в их состав. Так, к основным фондам (средствам) на большинстве предприятий относят:

- Здания (цех, корпус, административное здание и др.)

- Сооружения (станции, скважины и др.),

- Вычислительную технику (компьютеры, принтеры, ноутбуки, телефоны, факсы и др.),

- Оборудование (печь, насос и др.),

- Машины (двигатели, станки, прессы),

- Транспорт (трактор, автомобиль, автопогрузчик и др.),

- Инструмент длительного срока использования,

- Рабочий скот и земельный участок.

Что показывает формула

Для руководства предприятия или инвесторов показатель рентабельности необходим для определения величины прибыли, получаемой предприятием с каждого вкладываемого рубля. Показатель рентабельности в динамике, в том числе его сравнение, дает возможность выявления убыточногопроизводства и нерентабельных активов, а также резервов роста производительности труда.

Формула рентабельности основных средств отражает отдача от инвестиций в данный актив. При этом, чем больше рентабельность основных фондов, тем более эффективно их использование. Если показатель имеет тенденцию к уменьшению, то следует говорить о необходимости отказа от неэффективно функционирующих объектовосновных средств.

Формула рентабельности основных средств дает возможность определить проблемные зоны производственных процессов, нуждающихся в оптимизации. Клиенты, инвесторы и кредиторы оценивают по значению рентабельности успешность деятельности предприятия.

Примеры решения задач

| Задание | Определить рентабельность основных средств, если даны следующие показатели: |

Сумма чистой прибыли – 569 000 руб.,

Среднегодовая стоимость основных средств – 2 928 000 руб.,

Rос = 569000 / 2 928 000 * 100 % = 19,43 %

| Задание | Рассчитать показатель рентабельности основных фондов по данным бухгалтерии за прошлый год: |

Сумма чистой прибыли – 250 тыс. руб.,

Стоимость основных средств на начало года – 1 950 тыс. руб.,

На конец года – 2 150 тыс. руб.

Rос = ЧП / ОСср * 100 %

ОС средн = (1950 + 2150) / 2 = 2050 тыс. руб.

Rос = 250 / 2050 * 100 % = 12,19 %

Вывод. Мы видим, что в прошлом году с каждого рубля стоимости основных средств предприятие получило 12,19 % прибыли.

Источник

Понятие рентабельности основных фондов

Принимая решение, вкладывать или нет инвестиционные средства в тот или иной бизнес-проект, партнеры стараются оценить его рентабельность. Предприниматели в своей деятельности также ориентируются на рентабельность вложений. Любая бизнес-сфера должна функционировать рентабельно, иначе в ней нет финансового смысла.

От чего же зависит рентабельность бизнеса? Факторов много, в их числе на одном из первых мест стоят основные средства предприятия – те активы, которые организация использует в своей непосредственной деятельности, при этом форма их остается первоначальной, лишь постепенно уменьшается стоимость.

- В чем особенности оценки рентабельности с точки зрения основных фондов?

- Какую пользу принесет ее исчисление для повышения эффективности предпринимательства?

- Как это сделать практически?

Всё это рассматриваем ниже, а также приведем примеры конкретных расчетов, касающихся рентабельности основных средств.

Что такое рентабельность как экономический параметр

В самом широком смысле рентабельность можно трактовать как превышение прибыли над затратами. Если потрачено меньше, чем получено в результате, значит, дело приносит выгоду, которую можно использовать, в числе прочих целей, на развитие и дальнейшее повышение результативности бизнеса.

Рентабельность означает, что вложенные средства и ресурсы используются достаточно эффективно.

По аналогии с депозитным вкладом, когда человек кладет в банк определенную сумму, а потом забирает ее с процентами, рентабельный бизнес означает некий процент «бонусов», который получается в результате действий с вложенными вначале средствами (в том числе и основными фондами). По этой причине рентабельность принято выражать в процентах.

К СВЕДЕНИЮ! Если расходы превышают полученную прибыль, налицо отрицательная рентабельность, или же убыток.

Рентабельность и прибыльность

Это не одно и то же, хотя между этими параметрами много общего. Без прибыльности не приходится говорить о рентабельности. Но между ними есть существенное отличие, строящееся на объективности анализа.

Прибыльность показывает абсолютную величину в цифрах, а рентабельность – потенциал, то есть этот параметр относителен.

Так, например, если организация получила прибыль в 10 млн., при этом имея рентабельность 15%, это менее выгодный бизнес, нежели фирма, имеющая прибыль в 2 млн. и рентабельность в 80%.

Цели оценки рентабельности

Анализ такого важного параметра не нуждается в обосновании. Экономический анализ рентабельности вложенных средств помогает собственнику бизнеса и его контрагентам в решении таких экономических задач:

- определиться с намерениями относительно инвестиций и других форм сотрудничества;

- выявить уровень доходности организации;

- скорректировать экономические подходы к ведению бизнеса;

- сравнить динамику показателей по разным основаниям;

- выявить менее рентабельные активы или убыточные виды деятельности;

- оценить качество работы сотрудников с данными основными средствами (оборудованием);

- изыскать резервы повышения эффективности труда.

Как вычислить процент рентабельности

Для оценки данного показателя необходимо знать цифровое выражение чистой прибыли за выбранный временной промежуток (чаще всего для анализа выбирается год), а также стоимость имущественных активов (основных средств) за этот же период.

Чтобы вычислить, какая доходность соответствует каждому вложенному рублю, достаточно найти соотношение этих показателей. Формула расчета рентабельности:

R = (ПРч / СТос) х 100%

- R – показатель рентабельности;

- ПРч – чистая прибыль организации за учетный период (год);

- СТос – стоимость основных средств предприятия за тот же самый период.

И прибыль, и стоимость активов для формулы берется в денежном выражении (в рублях).

Иногда вместо чистой прибыли используется показатель балансовой прибыли. Брать эти цифры следует из отчетных бухгалтерских документов, а именно:

- бухгалтерского баланса (форма 1);

- отчета о финансовых результатах деятельности организации (форма 2).

Более точный расчет относительно основных фондов

Поскольку имущественные активы имеют свойство изменять свою стоимость с течением времени, то временной промежуток длиной в год может быть достаточно длинным, чтобы некоторые цифры поменяли свое значение. Для приблизительного вычисления достаточно итоговых показателей, но если нужно более корректное значение, его надо вычислить как можно точнее. Для этого надо определить среднюю стоимость основных фондов за год.

Чтобы это сделать, можно применить один из двух способов.

- Найти среднее арифметическое между показаниями на начало и конец года:

СРСТос = (СТос1 + СТос2) / 2, где:

- СРСТос – средняя стоимость основных средств за годичный промежуток;

- СТос1 – стоимость активов на начало года;

- СТос2 – их стоимость в конце года.

СРСТос = СТос1 + СТос+ – СТос–, где:

- СТос+ – стоимость активов, поступивших в течение данного года;

- СТос– – стоимость выбывших основных средств.

Конкретные показатели рентабельности

Если необходимо выяснить не просто общий процент рентабельности предприятия, а рассмотреть его проявление в той или иной сфере, нужно произвести анализ рентабельности по конкретным показателям. В бизнес-практике используется экономическая оценка таких параметров:

- рентабельность реализации (Rр) – показывает, какой доход получен с каждой заработанной денежной единицы; показывает соотношение чистой прибыли (Прч) и выручки (В) за проданный товар; формула для вычисления: Rр = Прч / В;

- рентабельность фондов (Rф) – помогает оценить качество руководства предприятием, осветить эффективность возможных вложений; является отношением чистой прибыли (Прч) к средней стоимости материальных активов (СРСТос); формула: Rф = Прч / СРСТос;

- рентабельность капитала (Rк) – анализирует эффективность применения собственного бизнес-капитала; этот показатель удобен для сравнения эффективности различных компаний и видов деятельности, особенно это удобно для одного владельца, который хочет узнать, насколько рентабельны его вложения в тот или иной сегмент; вычисляется нахождением частного от чистой прибыли за год (Прч) к среднему цифровому значению капитала (СРВк); формула: Rк = Прч / СРВк.

ОБРАТИТЕ ВНИМАНИЕ! Анализ вычисленных показателей рентабельности информативен исключительно в динамике, это позволит зафиксировать моменты падения и роста эффективности и адекватно оценить все факторы.

Пример расчета рентабельности основных фондов

Представим, что ООО «Буратино» – цех по производству мебели получил в течение 2015 года чистую прибыль в размере 5600 руб. Стоимость основных средств на начало 2015 года, зафиксированная в учетных документах, соответствовала 15800 руб. В течение этого года по амортизации основных фондов было списано 2300 руб., а также приобретено новое оборудование на сумму 4700 руб.

В 2016 году прибыль составила 6200 руб., а основные фонды на начало года составили 18200 руб., а на конец – 19300 руб.

Вычислим рентабельность и сравним ее показатели в динамике.

- Найдем среднюю стоимость основных средств ООО за 2015 год: 15800 – 2300 + 4700 = 18200 руб.

- Определим рентабельность в процентах, разделив чистую прибыль на стоимость ОС и умножив на 100%: 5600 / 18200 х 100 = 30, 7%. Это рентабельность основных фондов ООО за 2015 год.

- Теперь найдем среднюю цифру, отражающую стоимость ОС ООО «Буратино» за следующий год. Вычислим среднее арифметическое показаний на начало и конец отчетного года: (18200 + 19300) / 2 = 18750 руб.

- Чтобы знать рентабельность за 2016 год, разделим чистую прибыль на среднюю стоимость ОС и определим процентное соотношение: 6200 / 18750 х 100 = 33 %.

Как видим, за год рентабельность выросла на 3%, динамика положительная за счет увеличения дохода и вложений в основные средства. Прирост рентабельности положительно характеризует деятельность ООО «Буратино».

Всегда ли хороша высокая рентабельность?

Высокий процент рентабельности, несомненно, обрадует и бухгалтера, и собственника фирмы, ведь это наглядное свидетельство эффективности бизнеса, его доходности, маленьких издержках при высоких объемах производства и реализации.

Однако, следует обратить внимание, что стабильно высокая рентабельность в сфере основных фондов может свидетельствовать о некоторых моментах, которые нужно изменить, таких как:

- инвестиционный потенциал, который недостаточно реализуется;

- занятие низкоконкурентной рыночной ниши;

- завышенные цены на продукцию;

- чрезмерная экономия предприятия на других расходах, возможно, на социальных.

Источник