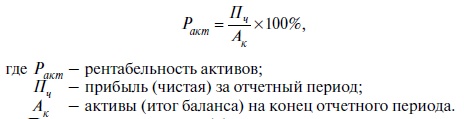

- Формула рентабельности оборотных активов

- Понятие рентабельности оборотных активов

- Формула рентабельности оборотных активов

- Значение рентабельности активов по балансу

- Показатели рентабельности оборотных активов

- Примеры решения задач

- Рентабельность активов

- Рентабельность активов (формула)

- Нормативное значение показателя ROA

- Оценка показателей рентабельности оборотных активов

- Рентабельность оборотных активов: формула расчета

- Рентабельность оборотных активов: формула расчета

- Что показывает рентабельность текущих активов?

- Что относится к оборотным средствам?

- Как рассчитать рентабельность оборотных активов: формула по балансу

- Пример расчета рентабельности

- Нормативное значение

Формула рентабельности оборотных активов

Понятие рентабельности оборотных активов

Формула рентабельности оборотных активов вычисляет сумму денежных средств, приходящуюся на каждую единицу активов в наличии предприятия.

Рентабельность оборотных активов показывает, в какой степени велика отдача средств, вкладываемых в имущество компании, то есть какую прибыль приносит компании каждый рубль, вложенный в ее оборотные активы.

Формула рентабельности оборотных активов

Формула рентабельности оборотных активов представлена в следующем виде:

R = П / СОА ср. × 100%,

Здесь R – показатель рентабельности оборотных активов;

П – сумма прибыли компании в соответствии с определяемой доходностью – чистая прибыль или прибыль от реализации продукции (строка 2400 баланса);

СОАср – средняя стоимость оборотных активов предприятия за определенный период.

Можно сказать, что рентабельность активов относится к группе относительных показателей, поэтому ее вычисление происходит в процентном соотношении.

Значение рентабельности активов по балансу

На практике формула рентабельности оборотных активов применяют финансовые аналитики для диагностики эффективности предприятия. Показатель рентабельности оборотных активов характеризует финансовую отдачу от использования оборотных активов.

Основной целью применения рентабельности оборотных активов можно считать рост его значения в процессе учета ликвидности компании. При помощи данного показателя любой финансовый аналитик способен точно и быстро проводить анализ состава активов предприятия, включая оценку их вклада в сумму общего дохода. Если определенный актив не отдает вклад в доходы предприятия, то можно говорить об отказе от него в дальнейшей деятельности (продать или снять с баланса предприятия).

Показатели рентабельности оборотных активов

Для того, что бы вычислить среднюю стоимость оборотных активов за год или другой период используется простая формула. Расчет проводится путем сложения показателей на начало и конец периода (например, года) с последующим делением данной суммы на 2 (или умножением на 0,5). Оборотные активы отражаются по строке 1200 формы № 1 (бухгалтерский баланс).

Показатель прибыли, размещенный в числителе формулы рентабельности оборотных активов, можно взять из отчета о финансовых результатах (форма №2):

- Сумма прибыли от продаж отражена по строке 2200;

- Сумма чистой прибыли по строке 2400.

Примеры решения задач

| Задание | Рассчитать показатель рентабельности оборотных активов компании «Север-авто», если известны следующие показатели ее работы за 3 года. |

Сумма чистой прибыли по строке 2400 ОФР

1 год – 622 тыс. руб.,

2 год – 985 тыс. руб.,

3 год – 5212 тыс. руб.,

Стоимость оборотных активов по строке 1200 ББ

1 год – 52300 тыс. руб.,

2 год – 76500 тыс. руб.,

3 год – 83900 тыс. руб.

R = Пчист. / СОА × 100%

R = строка 2400/строка 1200 * 100%

Вычислим показатель рентабельности за каждый год:

Вывод. Таким образом, рентабельность оборотных активов увеличилась с 1,19 % до 6,21 % за третий год. Можно сказать о росте эффективности работы компании.

| Задание | Работа компании за предыдущий период отражена следующими показателями: |

Строка 2400 (сумма чистой прибыли) –55 000 руб.,

Сумма оборотных активов на начало периода – 250 000 руб.,

На конец периода – 268 000 руб.

Определить рентабельность оборотных активов.

СОА ср = (250000+268000) / 2 = 259000 рублей

R = Пчист / СОА ср × 100%,

Источник

Рентабельность активов

Рентабельность активов (ROA) – показатель эффективности применения и распределения оборотных и внеоборотных активов предприятия. Данный коэффициент позволяет оценить способность компании получать прибыль, не принимая во внимание финансовый леверидж (соотношение ссудного и собственного капитала). Рентабельность активов дает представление о рациональности использования всех активов предприятия (в отличие от рентабельности капитала, которая характеризует лишь собственные средства), а ее расчет более актуален для руководителей, нежели для инвесторов. Индекс ROA позволяет проанализировать финансовую надежность, кредитоспособность, инвестиционную привлекательность организации путем вычисления размера прибыли на каждую вложенную денежную единицу.

Рентабельность активов (формула)

Рентабельность активов представляет собой произведение чистого дохода и совокупной стоимости активов:

Показатель чистой прибыли располагается в отчете о прибылях и убытках, стоимость активов – в бухгалтерском балансе. Для уменьшения погрешности вычислений в формулу рентабельности активов подставляют среднегодовую стоимость активов: (стоимость в начале + стоимость в конце отчетного периода) / 2.

Рентабельность активов также определяют как отношение чистой прибыли и процентных выплат на единицу за вычетом налоговой ставки:

Формула ясно показывает, что помимо чистой прибыли при расчете учитываются проценты за пользование заемными средствами. Это говорит о том, что при формировании долгосрочных активов используется как собственный, так и ссудный капитал, и при расчете ROA учитывается и тот, и другой.

Нормативное значение показателя ROA

Коэффициент рентабельности напрямую зависит от сферы деятельности организации. Так, в тяжелой промышленности показатель будет ниже, чем в сфере услуг, поскольку предприятия последней нуждаются в меньшем количестве вложений в оборотные средства. В целом, рентабельность активов отображает результативность и доходность от управления активами, а следовательно, чем он выше, тем лучше. Если коэффициент начал снижаться, значит один из активов (внеоборотных или оборотных) не приносит достаточного вклада в доход организации. Высокий показатель рентабельности активов говорит о том, что компания создает больше дохода при меньшем количестве инвестиций.

Источник

Оценка показателей рентабельности оборотных активов

Важным направлением в исследовании оборотных активов и источников их финансирования является изучение показателей эффективности их использования. К числу таких показателей относятся показатели рентабельности. Прежде чем их исследовать, необходимо вспомнить механизм формирования финансовых результатов, действующий на сегодняшний день (см. рисунок).

Общая схема формирования финансовых результатов хозяйствующего субъекта

Один из аспектов различия показателей рентабельности — дифференциация используемых показателей прибыли. Следует помнить о том, что в соответствии с гл. 25 НК РФ финансовый результат определяется как полученные доходы, уменьшенные на величину произведенных расходов.

При этом разделяют финансовые результаты от основной (текущей) и прочей деятельности. Оборотные активы принимают участие как в первой, так и второй.

Одним из условий оценки показателей является сопоставимость используемых в расчете элементов. Следовательно, при оценке рентабельности оборотных активов по прибыли от продаж в расчетах необходимо использовать величину оборотных активов, количественно характеризующую их участие в основной деятельности. Формула рентабельности ( ) в этом случае будет иметь следующий вид:

) в этом случае будет иметь следующий вид:

, (1)

, (1)

где Ппродаж — величина прибыли от продаж;

— средняя величина оборотных активов, используемых в основной деятельности.

— средняя величина оборотных активов, используемых в основной деятельности.

Тогда по аналогии можно рассчитать рентабельность оборотных активов, принимающих участие в прочей деятельности ( ):

):

, (2)

, (2)

, (3)

, (3)

где Ппрочая — величина прибыли (убытка) от прочей деятельности;

— средняя величина оборотных активов, принимающих участие в прочей деятельности хозяйствующего субъекта;

— средняя величина оборотных активов, принимающих участие в прочей деятельности хозяйствующего субъекта;

Дпрочие — величина прочих доходов;

Рпрочие — величина прочих расходов.

Учитывая особенности бухгалтерского учета хозяйственной деятельности, следует отметить, что в большинстве случаев затруднительно разграничить оборотные активы, используемые в основной и прочей деятельности. Поэтому, на наш взгляд, наиболее целесообразно рассчитывать рентабельность общей величины оборотных активов, используемых как в основной, так и прочей деятельности, применяя величину прибыли (убытка) до налогообложения. В таком случае общая рентабельность оборотных активов ( ) будет рассчитываться следующим образом:

) будет рассчитываться следующим образом:

, (4)

, (4)

где  — общая величина оборотных активов;

— общая величина оборотных активов;

2) в «развернутом» виде:

- с учетом деления затрат на производственную себестоимость, коммерческие и управленческие расходы:

, (5)

, (5)

где Nпродаж — величина выручки от продаж;

Sпр — величина производственной себестоимости;

КР — величина коммерческих расходов;

УР — величина управленческих расходов;

- с учетом деления затрат на постоянные и переменные формула рентабельности оборотных активов будет выглядеть следующим образом:

, (6)

, (6)

где FC — величина постоянных затрат;

VC — величина переменных затрат.

Использование формулы (6) позволяет проследить изменение соотношения между постоянными и переменными затратами, маржинального дохода на изменение общей рентабельности оборотных активов.

Рассмотрим механизм действия разработанных нами формул (4–6). Рассчитаем и проанализируем рентабельность оборотных активов с учетом разделения финансового результата организации на прибыль от основной (текущей) и прочей деятельности (табл. 1).

Таблица 1. Исходные данные для факторного анализа рентабельности оборотных активов ООО «Альфа» за 2006–2007 гг.

Показатель

Отклонение

Темп роста, %

1. Величина выручки от продаж, тыс. руб.

2. Величина себестоимости проданной продукции, тыс. руб. всего

В том числе:

- производственная себестоимость

- коммерческие расходы

- управленческие расходы

3. Величина прибыли (убытка) от продаж, тыс. руб.

4. Величина прочих доходов, тыс. руб.

5. Величина прочих расходов, тыс. руб.

6. Величина прибыли (убытка) от прочей деятельности, тыс. руб.

7. Величина прибыли (убытка) до налогообложения, тыс. руб.

8. Средняя величина оборотных активов, тыс. руб.

Источник

Рентабельность оборотных активов: формула расчета

Автор: Полина Таланова Руководитель проектов

Рентабельность оборотных активов: формула расчета

Автор: Полина Таланова

Руководитель проектов

Рентабельность оборотных активов (ОА) — один из базовых экономических показателей, определяющих результативность бизнеса.

Разбираемся, чем этот показатель важен для руководителя и бухгалтерской службы предприятия.

Что показывает рентабельность текущих активов?

Цель функционирования любой частной организации — получение прибыли. Расчет рентабельности текущих активов позволяет понять, насколько окупаются вложения в бизнес, а именно, сколько прибыли получает предприятие за каждый рубль, вложенный в оборотные средства.

Очевидно, что чем больше рентабельность, тем выше эффективность работы предприятия. В свою очередь, отрицательное значение этого показателя говорит о нерациональном использовании ресурсов организации.

На основании полученных данных разрабатывается план мероприятий по повышению ликвидности оборотных активов.

В частности, принимаются активные меры по:

- сокращению складских запасов;

- повышению производительности труда;

- изменению ценовой политики;

- снижению себестоимости продукции и т. д.

Рекомендуется анализировать рентабельность в динамике за несколько последовательно идущих отчетных периодов.

Зачастую неразумная экономия активов, породившая резкое увеличение рентабельности в одном периоде (например, закуплено недостаточное количество сырья для обеспечения бесперебойного производственного процесса), может привести к простоям в хозяйственной деятельности уже в следующем периоде, что закономерно приведет к снижению прибыли и падению рентабельности.

При этом оборотные активы не должны накапливаться и оседать в виде излишка на складах или дебиторской задолженности. Ведь чем быстрее происходит оборот, тем больше прибыли получает предприятие.

Задача руководителя — обеспечить грамотное управление ресурсами своей компании. Такой подход не только гарантирует предприятию финансовую устойчивость, но и обеспечивает его конкурентоспособность на рынке и привлекательность для инвесторов.

Что относится к оборотным средствам?

Под оборотными средствами подразумеваются краткосрочные активы, которые полностью потребляются предприятием в течение 12 месяцев и отражаются в р. II бухгалтерского баланса, а именно:

- запасы;

- денежные средства и денежные эквиваленты;

- финансовые вложения (за исключением денежных эквивалентов);

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- прочие оборотные активы.

Как рассчитать рентабельность оборотных активов: формула по балансу

Рентабельность ОА рассчитывается по формуле:

где для расчета средней стоимости ОА нужно сложить показатели на начало и конец периода, а потом поделить на 2.

Обычно рентабельность выражается в процентах, но изредка можно встретить употребление в форме коэффициента.

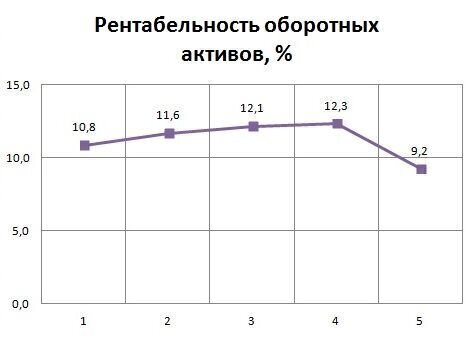

Пример расчета рентабельности

Предприятие занимается изготовлением готовых металлических изделий. Приведем расчет рентабельности ОА в динамике за последние 5 лет на основании данных отчетности:

Наименование показателя

Отчетный год

1

2

3

4

5

Результаты расчетов показывают, что первые 4 года компания стабильно наращивала обороты, грамотное управление обеспечивало высокую ликвидность оборотных средств, что, в свою очередь, способствовало росту прибыли.

Снижение рентабельности за последний отчетный период было связано со сверхнормативными закупками материалов, продиктованными грядущим повышением цен.

Тем не менее, показатель рентабельности ОА остался достаточно высоким, однако, если в текущем периоде излишек активов не будет израсходован, то организация недополучит запланированную прибыль, что негативно отразится на ее платежеспособности и приведет к дальнейшему падению рентабельности.

Нормативное значение

Никаких единых нормативных значений рентабельности не установлено, но с 2007 года налоговая служба планирует проведение выездных проверок на базе Концепции, утвержденной приказом № ММ-3-06/333.

В приложении 4 этого НПА приведены среднеотраслевые значения показателей, характеризующих ФХД компаний в разрезе по видам деятельности, в том числе и рентабельности активов, которые ежегодно корректируются и публикуются в свободном доступе на сайте ФНС.

Налогоплательщики, чьи показатели ФХД ниже среднеотраслевых на 10 и более %, включаются в план выездных проверок. Поэтому бухгалтерия предприятия перед сдачей отчетности должна просчитывать рентабельность активов и сопоставлять полученное значение с данными ФНС, чтобы не попасть под прицел ревизоров налоговой службы.

Стандарт бухгалтерского обслуживания нашей компании включает обязательный контроль показателей хозяйственной деятельности организации, включая рентабельность активов.

Перед сдачей ежегодной отчетности специалисты 1С-WiseAdvice всегда согласовывают с заказчиками результаты полученных расчетов и дают развернутые рекомендации по безопасной корректировке отчетных данных. Благодаря такому подходу наши клиенты могут не тревожиться о том, что их организация выбьется из установленных «нормативов» и привлечет к себе ненужное внимание со стороны налоговиков.

Источник