- Коэффициент инвестирования

- Основные определения

- Формула расчета

- Примеры расчета и анализа коэффициентов инвестирования

- Пример 1.

- Пример 3.

- Коэффициент доходности

- Коэффициенты доходности (рентабельности) предприятия

- Расчёт ROA

- Расчёт ROS

- Расчёт ROE

- Расчёт ROFA

- Коэффициенты доходности инвестиций

- Расчёт ROI

- Расчёт PI

- Коэффициент доходности трейдера

- Коэффициент инвестирования: формула расчета по балансу

- Коэффициент инвестирования

- Формула расчета коэффициента инвестирования по балансу

- Нормативное значение коэффициента инвестирования

Коэффициент инвестирования

Основные определения

Коэффициент инвестирования — один из показателей для финансовой оценки и анализа структуры собственных источников финансирования фирмы и их применения. Данный показатель отражает способность фирмы осуществлять финансирование внеоборотных активов за счет собственных возможностей и дает понимание того, насколько собственные финансовые ресурсы предприятия способны покрыть его производственные инвестиции. Значение коэффициента также влияет на оценку платежеспособности и ликвидности предприятия, а также его способности справляться с макроэкономическими колебаниями.

Существует два варианта коэффициента инвестирования.

1. Коэффициент инвестирования собственных источников отражает уровень обеспеченности производственных вложений фирмы за счет ее собственных источников финансирования. Нормативные значения данного коэффициента лежат в диапазоне от 0,25 до 1. В противном случае предприятие нельзя считать финансово устойчивым.

2. Коэффициент инвестирования собственных источников и долгосрочных обязательств показывает, каким образом собственные источники фирмы и ее долгосрочные кредиты обеспечивают инвестиции организации. Согласно нормативным ограничениям, данный коэффициент должен быть больше 1.

Наряду с другими экономическими показателями коэффициент инвестирования позволяет оценить платежеспособность и финансовую устойчивость организации. Совместно с коэффициентом инвестирования для анализа финансового состояния организации могут использоваться следующие индикаторы:

- Коэффициенты финансовой независимости и зависимости;

- Индекс постоянного актива;

- Коэффициент финансовой устойчивости;

- Коэффициент финансирования;

- Коэффициент концентрации заемного капитала;

- Коэффициент финансовой задолженности;

- Коэффициент совокупной платежеспособности;

- Коэффициенты покрытия (общий, процентов и основной суммы долга).

- Коэффициент маневренности и др.

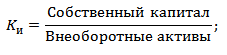

Коэффициент инвестирования можно рассматривать как одну из форм представления коэффициента финансовой независимости (автономии). Данный коэффициент рассчитывается как отношение собственного капитала предприятия к его валюте баланса.

Коэффициент инвестирования можно рассматривать как одну из форм представления коэффициента финансовой независимости (автономии)

Формула расчета

Коэффициент инвестирования собственных источников рассчитывается как отношение собственных средств бизнеса к его основному капиталу:

К1 = СК / ОС,

Где К1 — коэффициент инвестирования собственных источников,

СК — собственный капитал предприятия (собственные источники финансирования),

ОС — основной капитал организации (внеоборотные активы) и другие вложения, что является итогом первого раздела актива бухгалтерского баланса.

Коэффициент инвестирования собственных источников и долгосрочных обязательств вычисляется как отношение основных средств фирмы и ее долгосрочных кредитов.

К2 = СК + ДК / ОС,

Где К2 — Коэффициент инвестирования собственных источников и долгосрочных обязательств,

СК — собственный капитал предприятия (собственные источники финансирования),

ДК — долгосрочные кредиты организации,

ОС — основной капитал бизнеса (внеоборотные активы).

Числитель дроби является итогом первого и второго разделов пассива бухгалтерского баланса.

Примеры расчета и анализа коэффициентов инвестирования

Пример 1.

Магазин игрушек имеет собственный капитал (вложения основателей бизнеса) в размере 1 000 000 руб.

Основные средства магазина (помещение в собственности, мебель, витрины, контрольно-кассовая техника) оцениваются в 5 200 000 руб.

К1 = 1 000 000 / 5 200 000 = 0,192

Коэффициент инвестирования собственных источников К1 Пример 2.

Автосервис имеет собственный капитал, состоящий из вложений акционеров, в размере 15 000 000 руб.

Предприятие также обслуживает долгосрочный банковский кредит, сумма которого на текущий момент составляет 3 000 000 руб.

Основной капитал автосервиса (помещение, оборудование, инструменты длительного пользования) составляет 16 500 000.

K2 = 15 000 000 + 3 000 000 / 16 500 000 = 1,09

Коэффициент инвестирования собственных источников и долгосрочных обязательств К2 > 1, значит, предприятие обладает достаточной финансовой независимостью, его собственный капитал и долгосрочные обязательства в должной степени покрывают размер внеоборотных активов. Значит при экономических потрясениях, невыплате дебеторской задолженности и других проблемах фирма сможет остаться на плаву.

Пример 3.

Интернет-магазин имеет собственный капитал (вложения индивидуального предпринимателя) в размере 40 000 руб.

Основной капитал фирмы незначителен и составляет 70 000 руб.

K1 = 40 000 / 70 000 = 0,57

Коэффициент инвестирования собственных источников 0,25 8 800 777-08-62 доб. 303

Источник

Коэффициент доходности

В самой простой своей интерпретации, коэффициент доходности показывает уровень дохода на каждый рубль задействованного в работе капитала или на каждую единицу других задействованных в процессе средств (когда речь идёт не об инвестициях, а о других видах бизнеса).

Существует великое множество разного рода коэффициентов доходности как по отношению к различным видам деятельности (имеющим своей конечной целью получение прибыли), так и по отношению к отдельным аспектам этих видов деятельности.

В данной статье мы рассмотрим основные из них.

Коэффициенты доходности (рентабельности) предприятия

Часто их называют коэффициентами рентабельности. Как правило, они рассчитываются исходя из двух основных категорий:

- Исходя из показателей продаж (ROS, ROM и др.);

- Исходя из показателей использования средств находящихся в распоряжении: активов, собственного капитала и пр. (ROA, ROE и др.).

В первом случае коэффициент показывает эффективность торговой деятельности предприятия, а во втором – даёт представление о том, насколько эффективно используются находящиеся в его распоряжении средства.

Существует целая плеяда таких коэффициентов. Среди них такие как:

- ROA (коэффициент рентабельности активов);

- ROS (коэффициент рентабельности продаж);

- ROM (коэффициент рентабельности продукции);

- ROE (коэффициент рентабельности собственного капитала);

- ROFA (коэффициент рентабельности основных средств) и многие другие.

Данные для расчёта этих коэффициентов берутся из финансовой отчётности и бухгалтерского баланса предприятия.

Большие значения коэффициентов рентабельности говорят об эффективности работы предприятия (каждый из них показывает эффективность в своём разрезе). Кроме этого, положительная динамика в плане роста коэффициентов из года в год, свидетельствует о стабильном развитии компании и о правильно выбранных векторах деятельности и управления.

Расчёт ROA

Return On Asset или ROA представляет собой показатель отражающий способность предприятия извлекать доход из собственного и заёмного капитала. Вычисляется он как отношение прибыли предприятия (после вычета налоговых отчислений) к сумме всех его активов:

Расчёт ROS

Return On Sales или ROS показывает то, насколько эффективны продажи компании. Для его расчёта необходимо разделить чистую прибыль (за вычетом налогов) на размер выручки от продаж:

Часто вместо показателя Net Income, для расчёта коэффициента ROS используют показатель EBIT (отражающий прибыль предприятия до вычета налогов и процентов). Результаты полученные по разным формулам несколько отличаются друг от друга, поэтому при сравнительном анализе нескольких компаний следует убедиться в том, что коэффициенты для них расчитаны по одной формуле.

Расчёт ROE

Return On Equity или ROE показывает то насколько эффективно используется собственный капитал предприятия. Вычисляется посредством деления чистой прибыли на величину среднегодового акционерного капитала:

Данный коэффициент можно использовать для сравнительной оценки компании или инвестиционного проекта. При этом сравнение производится с аналогичным показателем рассчитанным для других компаний (или инвестпроектов). Иногда в качестве базы для сравнени выбирается безрисковая процентная ставка (по банковским вкладам или гособлигациям). Если ROE превышает значение базового показателя выбранного для сравнения, то это говорит об инвестиционной привлекательности оцениваемого проекта (компании).

Расчёт ROFA

Return on Fixed Assets или ROFA показывает то насколько эффективно используются основные средства производства. Вычисляется по следующей формуле:

Коэффициенты доходности инвестиций

В роли показателей эффективности инвестированных денежных средств выступает целая группа коэффициентов доходности инвестиций.

К основным из них относятся:

- ROI (коэффициент рентабельности инвестиций);

- PI (индекс рентабельности инвестиций);

- RRR (коэффициент относительной доходности).

Расчёт ROI

Коэффициент ROI вычисляется по следующей формуле:

ROI показывает процент доходности полученной в результате инвестирования денежных средств в тот или иной финансовый инструмент или инвестпроект.

Расчёт PI

Profitability index или PI вычисляется исходя из суммарной величины дисконтированных денежных потоков, которая соотносится с первоначальной суммой инвестированных денежных средств:

Данный показатель позволяет оценивать инвестиционные проекты в условиях ограниченности ресурсов и сосредотачиваться только на тех из них, которые обеспечат максимальную эффективность вложений.

Коэффициент доходности трейдера

Применительно к трейдингу говорят о коэффициенте доходности трейдера. Рассчитывается данный коэффициент как отношение прибыли к торговому капиталу:

К-т доходности = Прибыль/Торговый капитал

Предположим трейдер с торговым капиталом в 1000000 рублей, заработал за месяц 20000 рублей, а по итогам года его прибыль составила 300000 рублей. В этом случае коэффициент доходности трейдера за месяц составляет 20000/1000000=0,02 или 2%, а коэффициент доходности за год соответственно равен 300000/1000000=0,3 или 30%.

На первый взгляд, чем выше коэффициент доходности, тем больше размер прибыли и тем соответственно лучше. Однако в применении к трейдингу это не совсем так поскольку большой процент прибыли здесь всегда сопровождается повышенным уровнем риска. И если трейдер например получил за месяц 100% от своего капитала, то он рисковал соответственно всем капиталом, т.е. мог потерять всё (более того при таком уровне риска он неизбежно обречен на банкротство).

Подробнее о том, какой процент доходности считается нормальным для трейдера, читайте в статье: Сколько реально зарабатывает трейдер.

Источник

Коэффициент инвестирования: формула расчета по балансу

В статье мы подробно разберем коэффициент инвестирования, а также приведем формулу расчета для оценки финансового состояния компании (бизнеса).

Коэффициент инвестирования

Коэффициент инвестирования – показатель финансовой устойчивости предприятия (бизнеса), показывающий степень покрытия внеоборотных активов собственным капиталом. Другими словами коэффициент отражают долю собственных средств в производственные инвестициях в внеоборотные активы. Значение коэффициента инвестирования определяет уровень платежеспособности и ликвидности.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

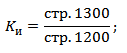

Формула расчета коэффициента инвестирования по балансу

Показатель представляет собой отношение собственных средств организации к внеоборотным активам.

Формула расчета по балансу имеет следующий вид:

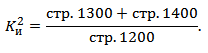

В практике финансового анализа есть второй вид формулы расчета коэффициента инвестирования:

Формула расчета по балансу имеет следующий вид:

Нормативное значение коэффициента инвестирования

В таблице ниже представлены нормативные значения для двух вариантов расчета показателя.

| Значение показателя | Финансовое состояние |

| Ки > 1 | Предприятие располагает достаточным объемом собственного капитала, что обеспечивает платежеспособность |

| Ки Самая обсуждаемая >10 000 просмотров >100 лайков С примером Видео-урок

Предприниматель, ментор в бизнес-инкубаторе HSE inc. Автор книги-бестселлера «Финансовый анализ предприятия с помощью коэффициентов и моделей». Лауреат государственной премии за комплекс монографий в сфере экономики и управления предприятиями авиационной промышленности на базе информационных технологий. Лауреат премии Всероссийского конкурса на лучшую научную книгу 2013 года от Фонда развития отечественного образования Источник |