- Что такое коэффициент бета и как его учитывать в своих инвестициях

- Что такое коэффициент бета и что он измеряет

- Где посмотреть значение беты

- Как понимать бету

- Для чего применяют бету

- Бета инвестиционного портфеля

- Коэффициент Бета и его применение для оценки инвестиционных рисков при формировании портфеля акций

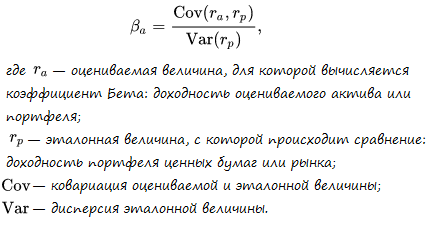

- Формула расчёта

- Как интерпретировать значение коэффициента

- Недостатки коэффициента Бета

- Послесловие

Что такое коэффициент бета и как его учитывать в своих инвестициях

Инвестпривет, друзья! Ранее я писал о коэффициенте альфа и несколько раз упомянул бету. Это тоже очень важный коэффициент, который инвестору необходимо знать и понимать. Бета позволяет измерить меру риска актива. С его помощью можно спрогнозировать, как актив поведет себя при том или ином движении рынка.

Что такое коэффициент бета и что он измеряет

Под доходностью рынка обычно подразумевают доходность «главного» индекса страны. Например, для российского рынка это индекс Мосбиржи, а для США – S&P 500. Если посмотреть на график, например, той же Мосбиржи, то видно, что индекс преимущественно растет. Но есть периоды, когда весь индекс падает.

Если бы инвестор вложил деньги в индекс в 2008 году, то потерял бы 75% стоимости портфеля. Кроме того, были и другие периоды крупных убытков: –30% в период с 2011 по 2014 год, –15% в 2017 году и –20% в 2020 году.

Движение индексов и отдельных активов вверх и вниз называется волатильностью. Чем выше волатильность, тем выше потенциальная доходность, а вместе с ней – и риски. Есть очень высоковолатильные активы (например, акции) и низковолатильные (облигации).

Основоположник современной портфельной теории Гарри Марковиц считал, что доходность отдельной акции стремится к доходности всего рынка (что логично, ибо совокупность акций и есть рынок), но на отдельных временных промежутков акция может двигаться как синхронно с рынком, так и в противофазе. Иногда – расти быстрее или слабее рынка, иногда – падать или расти меньше, чем рынок.

Это отклонение акции от общей динамики рынка (а точнее индекса) последователь Марковица Уильям Шарп назвал мерой риска вложения в отдельную акцию, или просто бетой.

Шарп предложил такую формулу для расчета беты:

- ri – это доходность акции в портфеле;

- rm – рыночная доходность;

- о – дисперсия (стандартное отклонение) рыночной доходности;

- cov – ковариация.

Если вы ничего не понимаете – это нормально 🙂 Далее будет рассмотрена расширенная формула, которая немного яснее. К тому же бету не обязательно считать самим, можно воспользоваться готовыми расчетами. Важнее понимать сущность беты, т.е. что она показывает.

А бета показывает степень риска актива по отношению к рынку. В качестве актива обычно подразумевают акцию, облигацию, пай или же целиком инвестиционный портфель (правда, для расчета беты портфеля целесообразнее использовать другую формулу, она будет ниже).

В качестве «рынка» подразумевают не абстрактный рынок, а конкретный фонд или бенчмарк. Так, если в качестве актива выступает американская акция, то в качестве рынка надо брать индекс S&P500, если российская акция – то российский индекс Мосбиржи, если еврооблигация – индекс еврооблигаций и т.д.

Если говорить еще проще, то бета показывает, насколько упадет или вырастет актив, если упадет или вырастет рынок. С помощью беты можно предположить, например, насколько вырастет Газпром, если весь российский рынок (индекс Мосбиржи) вырастет на 10%.

Для самого рынка (индекса) бета в этом уравнении будет приниматься за 1. Так, если рынок за один год вырос на 15%, то эти 15% и есть наш эталон для сравнения. То есть, мы будем сравнивать, насколько акция выросла по сравнению с этими 15%. Если на 30%, то она опередила рынок в 2 раза, и ее бета равна 2. Если выросла на 15%, то ее бета равна бете рынка, т.е. 1.

Важно: сравнение актива и рынка производится на одном и том же временном промежутке. Чаще всего берут календарный год.

Для расчета беты используют такую расширенную формулу:

- ki – это доходность акции или пая в период i;

- k – средняя доходность акции за весь период измерения;

- pi – доходность рынка в период i;

- p – средняя доходность рынка (индекса) за весь период измерения;

- n – количество периодов наблюдения.

Как я уже писал, уметь вычислять бету самостоятельно не нужно, важнее понимать, как она рассчитывается и откуда берутся все сведения.

Где посмотреть значение беты

Есть несколько источников информации, где можно посмотреть бету отдельных акций и фондов. Основная сложность заключается в том, что разные агентства и разные сайты по-разному считают бету. И не просто по разным формулам (суть всех формул примерно одна), а используют данные за разные временные периоды. Например, Bloomberg использует период в 2 года с шагом в 1 неделю, Barra и Value Line – период 5 лет с шагом 1 месяц.

Более длинные промежутки позволяют сгладить волатильность и в целом получить более точнее результаты, но если за время в компании произошли структурные изменения и акция изменила свое поведение, то бета не будет отображать реальные показатели. А более короткие периоды могут захватить периоды нетипичного поведения и тоже исказят картину.

Поэтому, прежде чем брать на веру расчеты беты какого-то актива, неплохо узнать методику расчета коэффициента и период анализа.

Московская биржа, например, ведет расчет беты российских бумаг – акций и облигаций – с декабря 2016 года, но берет данные за 30 дней. Это довольно мало, но позволяет получить хоть какое-то представление о волатильности и мере рисков активов. Страница с расчетом беты: https://www.moex.com/ru/forts/coefficients-values.aspx.

На сайте американского экономиста, профессора Асвата Дамодарана, можно найти бету для американских ценных бумаг. Он рассчитывает бету за 1 год с шагом в 1 неделю. Сайт профессора: http://people.stern.nyu.edu/adamodar/.

Для биржевых фондов (ETF) бету за 2 год и 5 лет можно посмотреть здесь: https://seekingalpha.com/etfs-and-funds/etf-screener.

Как понимать бету

Ок, нашли бету. Как интерпретировать ее?

Если бета больше 1. Это значит, что акция колеблется значительно сильнее рынка. Например, если бета равна 2, то при росте рынка на 10% акция вырастет на 20%. И, аналогично, при падении рынка на 10% акция упадет на 20%. На рынке США есть такой термин, как high-beta stock. Это наиболее волатильные акции, которые привлекают массу спекулянтов, так как на широком движении можно хорошо заработать. Долгосрочным инвесторам лучше избегать акций с излишне высокой бетой.

Если бета равна 1 или около того. Это значит, что волатильность рынка и ценной бумаги находится примерно на одном уровне. И если рынок будет расти на 5%, то акция тоже вырастет примерно на 5%. Консервативному инвестору, желающему зарабатывать примерно на уровне рынка, следует отбирать акции именно с такой бетой.

Если бета меньше 1, но больше 0. Это значит, что акция менее волатильна, чем рынок. Например, при бете в 0,5 при росте рынка на 20% акция подорожает только на 10%. С другой стороны, если рынок упадет на 20%, то акция потеряет в цене только 10%. Включая такие акции в портфель, вы ограничивает потенциальную доходность, но одновременно снижаете риски.

Если бета равна 0. Это значит, что акция вообще не коррелирует с рынком. Такое бывает, но редко. Чаще всего нулевая бета у стартапов и, напротив, хорошо развитых компаний, которые растут не угроз со стороны внешних факторов. Пример – акции телекомов и ритейлеров.

Если бета меньше 0. Это значит, что акция движется в противофазе рынку. Например, акции золотодобывающих компаний традиционно растут, когда рынок падает, так как золото считается защитным активом и инвесторы перекладываются в него при непонятных ситуациях. С помощью акций с отрицательной бетой можно захеджировать свои риски. При росте рынка такие акции будут падать, но при падении – напротив, вырастут.

Для чего применяют бету

На практике бету применяют в двух случаях.

Первый – это прогнозирования движения акции в будущем. Если у акции бета равна 1,5, то логично предположить, что при росте рынка на 10% она подорожает на 15%. Причем, чем больший отрезок времени взят, тем точнее будет прогноз.

Минус этого подхода заключается в том, что бета показывает прошлую взаимосвязь актива и рынка. И если рыночная ситуация изменилась (или изменилась сама акция), то прогнозирование будет, мягко говоря, неточным. По прошлым результатам нельзя точно предсказать поведение акции, можно только предположить.

Поэтому корректнее говорить так: если у акции бета равна 1,5, то в будущем, скорее всего, она подорожает на 15%, если рынок за этот период вырастет на 10.

Не забывайте об этом моменте.

И второй случай практического применения беты – это оценка успешности управления фондом. Анализируя альфу и бету, можно понять, где управляющий проявил себя профессиональнее, а где фонду дал вырасти рынок – и особой заслуги управляющего в этом не было.

Бета инвестиционного портфеля

До этого мы говорили о бете отдельного актива. Но если говорить о бете инвестиционного портфеля, то тут немного другая картина.

Современная портфельная теория предполагает, что рынок эффективен: вся информация тут же закладывается в цену акции, и ни один участник рынка не может получить преимущество над другим. Следовательно, единственный способ получения доходности выше рынка – взять на себя больший риск.

Какой именно риск готов принять инвестор, и показывает бета портфеля. Если бета портфеля больше единицы, то он (портфель) будет более доходным, но в кризис будет проваливаться сильнее, чем индекс. Если бета меньше 1, то инвестор будет недополучать доход, но его портфель в кризис будет вести себя устойчивее.

Следовательно, суть портфельного инвестировать – собрать портфель с такой бетой, которая бы устроила инвестора.

Консервативным инвесторам достаточно беты равной 1 или даже меньше 1. А агрессивным подавай бету побольше и пожирнее )))

Как будет выглядеть формула беты портфеля? Суть такая же, как для одной акции, но в портфеле у нас несколько активов, поэтому нужно учитывать их веса. Это логично. Если портфель на 95% состоит из акций и на 5% из облигаций, то облигации внесут малый вклад в стабилизацию беты.

Поэтому бета портфеля – это просто сумма бет отдельных активов с модификатором их веса:

- Вр– бета всего портфеля;

- Вn– бета n-ой акции;

- W – вес акции;

- n – число элементов (акций) в портфеле.

Ожидаемую доходность портфеля тоже можно выразить через бету. Для этого используют такую формулу:

- Ep– ожидаемая доходность;

- Er– доходность рынка (индекса).

В курсе «Как составить свой инвестиционный портфель» я подробно объясняю, как вам самим подсчитать бету, где можно найти готовые расчеты коэффициентов альфа и бета для отдельных активов и самое главное: как с помощью автоматизированных сервисов составить портфель с оптимальной бетой и другими мультипликаторам (например, коэффициентом Шарпа). Если вы приверженец индексного инвестирования – эта информация будет для вас бесценна.

Итак, бета – это коэффициент, который измеряет изменчивость актива по отношению к индексу (бенчмарку). Бету считают как для отдельной бумаги, так и для всего портфеля в целом. Консервативным инвесторам лучше выбирать акции и собирать портфели с бетой, близкой к 1. А агрессивным можно и рискнуть. Удачи, и да пребудут с вами деньги!

[Общее число голосов: 2 Средняя оценка: 5 ]

Источник

Коэффициент Бета и его применение для оценки инвестиционных рисков при формировании портфеля акций

Этот коэффициент вычисляется как отношение изменения доходности акции к изменению доходности рынка в целом. Коэффициент Бета применяется для оценки риска инвестиций в те или иные акции.

Он был разработан Уильямом Шарпом и предложен к применению в рамках портфельной теории Марковица (использование данного коэффициента позволяет подбирать в свой портфель бумаги с приемлемым для инвестора уровнем риска).

Использование коэффициента Бета позволяет формировать инвестиционный портфель из бумаг сочетающих в себе наибольшие показатели доходности с наименьшим уровнем риска.

Формула расчёта

Формула для расчёта коэффициента β выглядит следующим образом:

Как видите без базовых знаний в области высшей математики здесь разобраться довольно трудно. Поэтому объясняю на пальцах. Суть расчёта сводится к тому, чтобы сопоставить динамику изменения курсовой стоимости конкретных акций с динамикой рынка акций в целом.

Если волатильность рассматриваемых бумаг превышает волатильность по рынку в целом, то это говорит о том, что они более чувствительны к изменению конъюнктуры. Это, в свою очередь, говорит нам о том, что инвестиции в них подвержены большему риску.

При этом нет нужды охватывать весь рынок целиком и забивать в формулу значения для каждой акции его составляющей. В данном случае достаточно использовать значение фондового индекса (который сам по себе представляет среднее значение курсовой стоимости акций принадлежащих к определённой отрасли или объединённых по какому-либо другому признаку).

Для акций российских эмитентов в данном случае можно применять индекс Мосбиржи, а для бумаг фондового рынка США, например, будет актуален индекс S&P500.

Индексы Мосбиржи и S&P500

Коэффициент Бета может быть рассчитан как для отдельных акций, так и для портфеля инвестора в целом. Бета коэффициент портфеля вычисляется как средняя величина Бета коэффициентов акций в него входящих (с учетом их весов).

Как же рассчитать данный коэффициент человеку не отягощённому знаниями в области высшей математике? Спешу вас успокоить, перефразируя высказывание одного из героев бессмертной комедии Гайдая, скажу: “Всё уже посчитано до нас!”

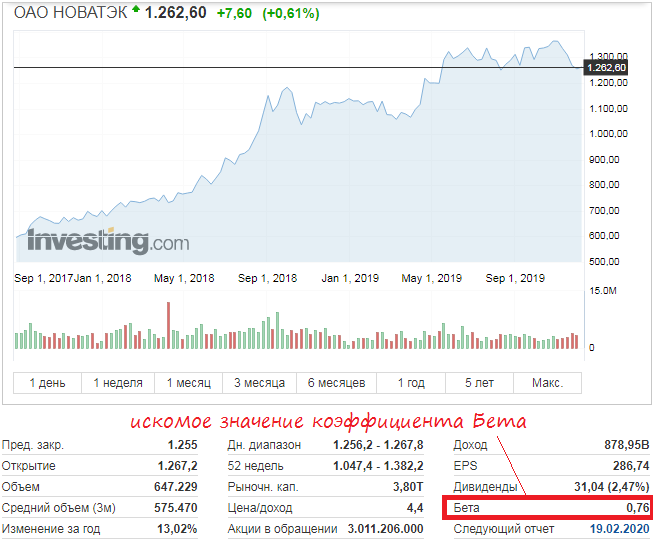

Вы легко можете найти данные по этому коэффициенту на множестве сайтов посвящённым тематике инвестиций и биржевой торговли. Вот например картинка с графиком и основными показателями акций ОАО Новатэк, взятая с сайта investing.com:

Как интерпретировать значение коэффициента

В целом значение коэффициента интерпретируется следующим образом:

β>1 – дает инвестору сигнал о том, что изменение доходности по акции превышает изменение среднего дохода по рынку в целом. А это в свою очередь значит, что колебания доходности по акции больше чем колебания среднего дохода по рынку и, значит, уровень риска по акции превышает средний уровень риска по по акциям других компаний.

На фондовом рынке США существует понятие high-beta stock. Так называют акции волатильность которых значительно превышает средние значения по остальным торгуемым бумагам. Такие акции представляют интерес в основном для краткосрочных трейдеров, которые предпочитают финансовые инструменты с широкой амплитудой движения, позволяющей взять как можно больше прибыли в ограниченный промежуток времени. Долгосрочные инвесторы относятся к таким бумагам с осторожностью.

β=1 – дает инвестору информацию о том, что изменение доходности по акции идет в ногу с изменением доходности по рынку в целом. Соответственно, уровень риска по акции сопоставим с уровнем риска по другим бумагам представленным на рынке.

0 1. Умеренный стиль инвестирования предполагает формирование портфеля из акций с коэффициентом Бета приблизительно равным единице.

Для портфеля в целом, коэффициент β рассчитывается исходя из отдельных коэффициентов для бумаг входящих в его состав, с учётом веса каждой из них:

βп = β1W1 + β2W2 +…+ βn*Wn, где

βi – коэффициент Бета для i-той акции в составе портфеля;

Wi – вес i-той акции;

n – общее число акций в составе портфеля.

При этом ожидаемую величину доходности портфеля можно рассчитать по формуле:

Rp – ожидаемая доходность инвестиционного портфеля;

Rm – средняя доходность по рынку (по фондовому индексу взятому для расчёта β).

Недостатки коэффициента Бета

Мы с вами подробно рассмотрели все те преимущества которые может дать применение этого коэффициента при формировании инвестиционного портфеля, а теперь, для полной объективности картины, давайте остановимся на его недостатках.

В основе портфельной теории Марковица лежит предположение о том, что рынки по своей природе являются эффективными. Не вдаваясь в подробности можно сказать, что это означает примерно следующее:

- Вся информация (в том числе и инсайдерская) моментально и полностью отражается на стоимости торгуемого финансового инструмента;

- Все участники рынка действуют рационально (то есть грамотно оценивают свои риски и каждый их шаг направлен исключительно на получение выгоды).

При подобных исходных данных можно говорить о строгом соответствии уровня доходности тому риску, которому подвергаются инвестиции. Что собственно и отражено в вышепредставленной формуле коэффициента β выведенной одним из сторонников теории эффективного рынка, Уильямом Шарпом.

На деле же получается так, что фондовый рынок нельзя назвать эффективным. В частности это доказывают работы лауреата Нобелевской премии в области экономики, Ричарда Талера. В них чётко доказывается факт того, что поведение большинства участников рынка далеко от рационального.

Кроме этого, ввиду огромного количества и неравномерности распространения информации нельзя говорить о том, что вся она имеет своё отражение в стоимости торгуемых на финансовых рынках активов.

Ещё одним недостатком коэффициента является то, что при его расчёте используется предположение о нормальном распределении доходности портфеля (что, мягко говоря, не является истиной). На деле такое положение вещей встречается довольно редко и в большинстве случаев ни о каком нормальном распределении, в данном контексте, не может быть и речи.

В заключение следует сказать ещё и о том, что значение коэффициента зависит от того временного периода данные за который были положены в его расчёт. Этот факт следует обязательно учитывать как для отдельно взятых акций, так и при сравнении их друг с другом.

Послесловие

Мы рассмотрели один из важнейших финансовых коэффициентов позволяющих оценить относительную степень риска инвестиций в те или иные акции. Несмотря на описанные выше недостатки, рассматриваемый коэффициент, при грамотном использовании, вполне можно применять для формирования своего инвестиционного портфеля.

Источник