- Коды доходов и вычетов по НДФЛ в 2020 году: таблица

- Сдача 2-НДФЛ в 2020 году

- Приложение к справке 2-НДФЛ в 2020 году

- Коды доходов для 2-НДФЛ в 2020 году: расшифровка

- Коды вычетов в разделе 3 справки

- Коды расходов для 2-НДФЛ в 2020 году: расшифровка

- Коды доходов в справке 2 НДФЛ в 2021 году

- Что представляет собой кодировка доходов

- Виды кодов дохода в справке 2-НДФЛ

- 2301 — код дохода в справке 2-НДФЛ

- 1010 — код дивидендов в справке 2-НДФЛ

- 2610 — код дохода в справке 2-НДФЛ

- 2000 и 2002 — коды дохода в справке 2-НДФЛ

- 4800 — код дохода в справке 2-НДФЛ

- 2760 и 2300 — коды дохода в справке 2-НДФЛ

- 2720 и 1400 — коды дохода в справке 2-НДФЛ

- Коды доходов в 2‑НДФЛ в 2020 и 2021 году

- Платите налоги в несколько кликов!

- Коды доходов, которые облагаются НДФЛ всегда

- Коды доходов, которые облагаются НДФЛ при превышении лимита

- Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Коды доходов и вычетов по НДФЛ в 2020 году: таблица

Также см:

Сдача 2-НДФЛ в 2020 году

Все организации и ИП, которые выплачивают доходы физлицам, должны сдавать справки 2-НДФЛ в налоговую инспекцию (п. 1 ст. 226, п. 2 ст. 230 НК РФ).

Отчитываться по НДФЛ за год придется на месяц раньше. Крайний срок сдачи 2-НДФЛ в 2020 году перенесли на 1 марта. Прежде срок сдачи годовых отчетов был – не позднее 1 апреля.

Срок сдачи 2-НДФЛ за 2019 год — не позднее 2 марта 2020 года. Признак 1 или 2 — значения теперь не имеет.

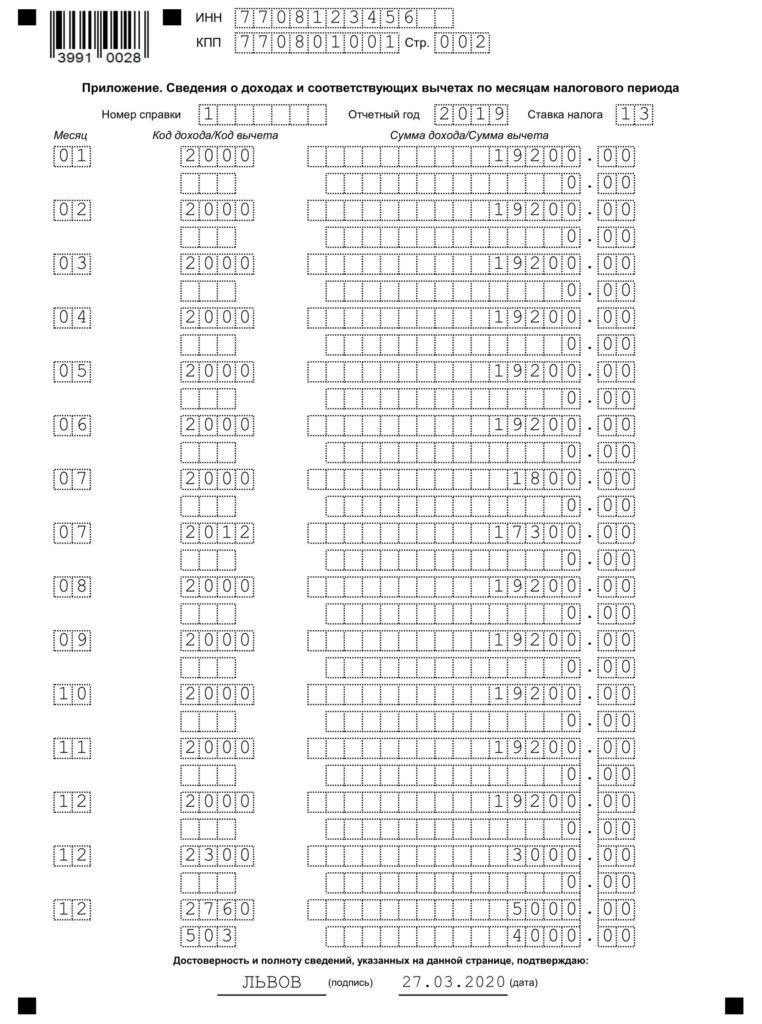

Приложение к справке 2-НДФЛ в 2020 году

Приложение к справке 2-НДФЛ нужно заполнять отдельно для каждой ставки налога (п. 1.19 Порядка заполнения справки 2-НДФЛ). В нем указываются:

- доходы, которые вы выплатили физлицу в денежной и натуральной форме, а также в виде материальной выгоды;

- налоговые вычеты из этих доходов, предоставленные физлицу (кроме стандартных, социальных и имущественных).

Поля Приложения к справке заполняются так:

- в поле “Месяц” – порядковый номер месяца;

- в поле “Код дохода” – код в зависимости от вида дохода физлица (например, код для зарплаты – 2000, код для отпускных – 2012);

- в поле “Сумма дохода” – вся сумма дохода, начисленная и фактически полученная физлицом в этом месяце;

- в поле “Код вычета” – код, соответствующий предоставленному вычету (например, код для вычета из стоимости подарка – 501);

- в поле “Сумма вычета” – сумма предоставленного вычета. Она не может превышать сумму соответствующего дохода.

Вот пример:

Коды доходов для 2-НДФЛ в 2020 году: расшифровка

Вот основные коды доходов, которые нужно отразить в справке 2-НДФЛ:

- 2000 — зарплата;

- 2012 — отпускные;

- 2300 — пособие по временной нетрудоспособности;

- 2002 — премия за производственные результаты;

- 2010 — выплаты по договорам ГПХ (кроме авторских);

- 1010 — дивиденды;

- 2013 — компенсация за неиспользованный отпуск.

Полный перечень с расшифровкой приведен в Приложении N 1 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/[email protected]

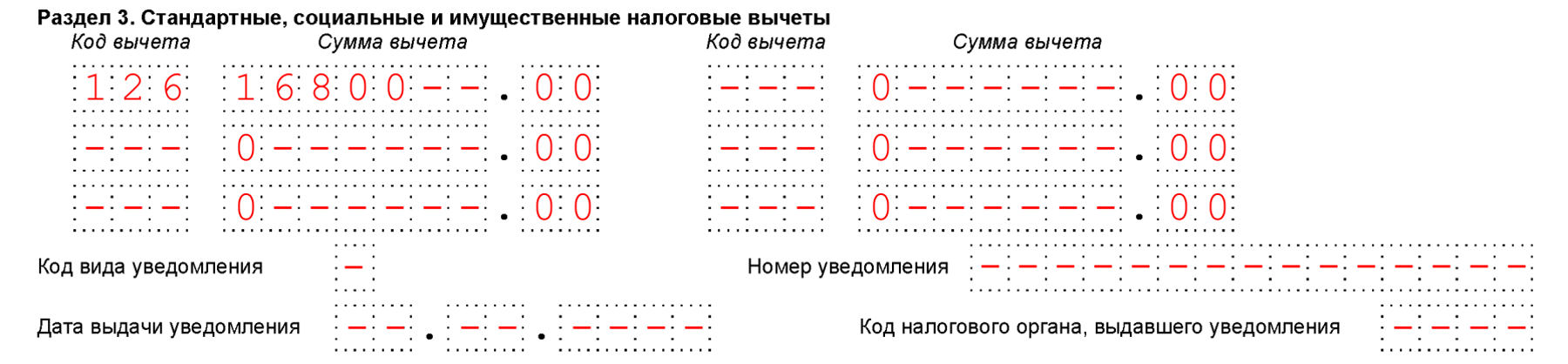

Коды вычетов в разделе 3 справки

В разд. 3 справки 2-НДФЛ отражаются стандартные, имущественные, социальные вычеты и данные по уведомлениям, выданным налоговым органом. Коды вычетов нужно выбирать из Приложения N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/[email protected] Приведем примеры:

- 126 — стандартный вычет родителю (усыновителю) на первого ребенка;

- 127 — стандартный вычет родителю (усыновителю) на второго ребенка;

- 311 — имущественный вычет на покупку жилья;

- 312 — имущественный вычет по процентам по кредиту на покупку жилья;

- 320 — социальный вычет по расходам работника на свое обучение;

- 321 — социальный вычет по расходам работника на обучение детей.

Вот пример отражения вычетов в разделе 3 справки:

Коды расходов для 2-НДФЛ в 2020 году: расшифровка

Некоторые доходы, указанные в ст. 217 НК РФ, облагаются только в части, превышающей определенный лимит. Этот необлагаемый лимит в справке 2-НДФЛ называется вычетом. Коды таких вычетов нужно указывать в Приложении к справке в соответствии с Приложением N 2 к Приказу ФНС России от 10.09.2015 N ММВ-7-11/[email protected], например:

- 501 — вычет в пределах 4 000 руб. за год с подарков физлицам;

- 503 — вычет в пределах 4 000 руб. за год с материальной помощи работнику или бывшему работнику, который вышел на пенсию по инвалидности или по возрасту;

- 508 — вычет в пределах 50 000 руб. с единовременной материальной помощи работнику при рождении (усыновлении) ребенка.

Источник

Коды доходов в справке 2 НДФЛ в 2021 году

Оформление налоговой отчетности — это трудоемкий и кропотливый процесс, требующий от сотрудника бухгалтерии максимум концентрации. Важно учитывать последние изменения в законе и не ошибиться в кодировках: их используют в формах НДФЛ, чтобы зафиксировать весь заработок лица и положенные вычеты.

Что представляет собой кодировка доходов

На нанимающие организации, индивидуальных предпринимателей и лиц, занятых частных практикой, возложена обязанность рассчитывать и удерживать подоходный налог с граждан. Являясь налоговыми агентами, юридические лица и ИП выдают формы отчетности на руки или направляют в налоговые органы — в том числе, справки 2-НДФЛ. Чтобы правильно оформить декларацию, необходимо соблюдать все требования ФНС России: это касается и кодировок, принятых для обозначения доходов, полученных сотрудником за истекший год.

Сотрудники бухгалтерии вписывают коды дохода в третий раздел формы 2-НДФЛ. Они состоят из четырех цифр: первые две указывают на группу доходов, а две другие конкретизируют тип финансового поступления. Всего таких кодов предусмотрено много, но все они используются одинаково часто. Мы попробуем кратко охарактеризовать основные группы кодов, а на самых используемых значениях остановимся подробно.

Виды кодов дохода в справке 2-НДФЛ

Оформляя отчетность в ИФНС или для выдачи на руки, сотрудники бухгалтерий прибегают к использованию специальных справочников: в них содержится кодировка, с помощью которой в справке фиксируют статьи дохода и вычеты из них. Такой справочник незаменим, поскольку существенно экономит время при заполнении справок 2-НДФЛ.

В таблице ниже представлены основные группы кодов, где вместо ХХ проставляется два последних числа кодировки в зависимости от конкретного типа дохода:

Выплаты по долговым обязательствам и дивиденды

Итоговые выплаты по ипотеке

Страховые выплаты (в том числе выкупного характера)

Прибыль, полученная на базе авторского права

Выплаты от имущества, сданного в аренду

Доходы от продажи акций (в том числе содержащихся в уставном капитале) и ценных бумаг

Зарплата руководству и всему штату работников, трудоустроенному по договорам или иным соглашениям. В эту же категорию попадают отпускные

Вознаграждение за вклад в произведение искусства или культурный объект

Пособия по временной недееспособности (больничные)

Доход от сдачи в аренду автомобильного транспорта, трубопроводов и сетей

Прибыль, полученная от наймодателя за оказанные услуги и выполненные работы (в т.ч. в натуральном виде)

Доход, полученный за счет освобождения от расходов (материальная выгода)

Материальная помощь, выданная работникам в связи с трудным финансовым положением, сложным заболеванием, повлекшим полную или частичную недееспособность, при выходе на покой по возрастному показателю, а также при получении подарков, призов

Прибыль, полученная с дивидендов

Доход от различных выигрышей (в том числе лотерейных) и призов

Остальные доходы, не подходящие под описание остальных групп

Перечисленные группы кодов позволяет отразить в отчетности практически все типы денежных поступлений россиян. Важно помнить, что некоторые доходы априори не облагаются НДФЛ: сюда относятся детские пособия, материнский капитал, компенсации при увольнении и выходные пособия. Часть поступлений облагается налогами не полностью: к примеру, с подарков или финансовой помощи на сумму, не превышающую 4 тыс. рос. рублей, НДФЛ не уплачивается.

Теперь обратимся к наиболее распространенным видам заработка физлиц и дадим расшифровку кодам дохода 2-НДФЛ — более подробную, чем дана в таблице выше.

2301 — код дохода в справке 2-НДФЛ

Код 2301 был утвержден в конце 2017 года и является обязательным для заполнения, если физлицо получило данный тип дохода в истекшем году. Код 2301 фиксирует выплаты, осуществляемые на базе закона «О защите прав потребителей». Речь идет о штрафных санкциях и неустойках, которые юридические лица уплачивают по решению суда в случае, если они добровольно не удовлетворили притязания потребителей.

1010 — код дивидендов в справке 2-НДФЛ

Данный код фиксирует поступления в виде дивидендов, которые положены акционерам российских компаний. Отметим, что к дивидендам также причисляют любые поступления из источника за пределами России, относящиеся к дивидендам в соответствии с законодательством данного иностранного государства. До 2015 года ставка НДФЛ для дивидендов составляла 9%, однако на протяжении двух последних лет она является основной для подоходного налога — 13%.

2610 — код дохода в справке 2-НДФЛ

Код отражает материальную выгоду — объем финансовых поступлений, которые физлицо получило за счет освобождения от определенных затрат. К таковым относятся:

- Средства, сэкономленные на процентах за пользование заемными средствами или кредитами;

- Оплата товаров или услуг у частных лиц, юрлиц и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к плательщику.

- Покупка ценных бумаг и заключение форвардных, фьючерсных, опционных контрактов, своп-контрактов — так называемых финансовых инструментов.

2000 и 2002 — коды дохода в справке 2-НДФЛ

Коды данной группы отражают основной источник дохода для большинства россиян — выплату заработной платы (2000). Код 2002 фиксирует получение премиальных выплат. Они положены сотруднику, который отличился безукоризненным исполнением служебных обязанностей или показал высокий результат на производстве. Показатели и меры поощрения определяются каждой организацией по-своему и прописываются в контрактах/трудовых договорах.

4800 — код дохода в справке 2-НДФЛ

Разработанный перечень кодов призван отразить все возможные источники финансовых поступлений россиян. Тем не менее, ряд выплат все же не подпадают под классификацию налоговых органов. Их полагается обозначать кодом 4800. Под доходами, для которых не разработано собственно кода, обычно имеют в виду:

- Суточные выплаты, которые полагаются физлицу при отправке в командировку;

- Доплаты к больничным или иным пособиям со стороны нанимающей организации, которые компенсируют работнику размер среднего заработка.

Отметим, что материнский капитал, пособия по родам и беременности не подлежат налогообложению.

2760 и 2300 — коды дохода в справке 2-НДФЛ

В связи с уходом на покой по возрастному показателю или по причине заболевания, приведшего к частичной или полной недееспособности, сотрудник вправе рассчитывать на материальную помощь. Она фиксируется в справке о доходах под кодом 2760. Обозначение 2300 присваивается выплатам, положенным человеку с временной нетрудоспособностью — то есть тому, кто вышел на больничный.

2720 и 1400 — коды дохода в справке 2-НДФЛ

Код 1400 фиксирует прибыль, выраженную в ренте — оплате за сдачу в наем/аренду движимого или недвижимого имущества, за исключением автомобильного транспорта, средств коммуникации (связи) и компьютерных сетей. Код 2720 также отражает дополнительный доход — от дара или подарка стоимостью больше 4 тыс. рос. рублей.

Источник

Коды доходов в 2‑НДФЛ в 2020 и 2021 году

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года по настоящее время. В статье мы расскажем, какие коды проставлять в справке 2-НДФЛ за 2020 год в 2021 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 — это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

Код дохода 2003 — вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 — отпускные.

Код дохода 2013 — для компенсации неиспользованного отпуска.

Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 — штрафы и неустойки, выплаченные компанией по решению суда за неудовлетворение требований потребителей в добровольном порядке.

Код дохода 2610 — обозначает материальную выгоду работника, полученную от экономии на процентах по займам..

Код дохода 2001 — это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

Код дохода 1400 — доход физлица от сдачи в аренду или иного использования имущества (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 — доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

Код дохода 2520 — доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

Код 2530 — оплата труда в натуральной форме.

Код дохода 2611 — списанные безнадежные долги с баланса..

Код дохода 1010 — перечисление дивидендов.

Код дохода 3020 — проценты по банковским вкладам.

Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 — «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита, доплата больничных, стипендии.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 — единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 504.

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2020 | Описание 2021 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны , инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Источник