- В I квартале 2021 года объем инвестиций в коммерческую недвижимость России составил 52 млрд руб.

- Инвестиции – предварительные итоги от Knight Frank

- Knight Frank: итоги 2020 года на рынке торговой недвижимости Москвы

- Предложение и вакансия

- Динамика открытия новых торговых центров и доли вакантных площадей

- Торговые центры, открывшиеся в 2020 г. и планируемые к открытию до конца 2020 г.

- Коммерческие условия

- Условия аренды в торговых центрах Москвы

В I квартале 2021 года объем инвестиций в коммерческую недвижимость России составил 52 млрд руб.

Аналитики международной консалтинговой компании Knight Frank подвели итоги I квартала 2021 года на рынке инвестиций в коммерческую недвижимость России. Согласно исследованию, объем инвестиций достиг 52 млрд руб., что на 16% ниже аналогичного показателя 2020 года. Снижение оказалось сдержанным – показатель хоть и не достиг уровня, зафиксированного в аналогичный период в 2018-2020 гг., но все еще остается выше результатов первых кварталов 2015-2017 гг. Сделок с участием иностранных инвесторов в I квартале 2021 года зафиксировано не было. В целом в текущем году ожидается стабильная и позитивная динамика основных показателей рынка инвестиций.

По словам Алексея Новикова, управляющего партнера Knight Frank Russia, большую часть инвестиционного объема по-прежнему занимают сделки с участками под девелопмент (55%). Однако в I квартале отмечалась позитивная динамика в гостиничной и торговой недвижимости, наиболее пострадавших от кризиса: доля инвестиций в эти сегменты увеличилась за год до 6% (+5 п.п.) и 16% (+9 п.п.) соответственно.

С точки зрения доли инвестированных средств первое место в I квартале 2021 года снова заняли площадки под девелопмент – 55% против 60% годом ранее. Несмотря на практически одинаковый показатель, поменялась география инвестиций в этот сегмент: за первые три месяца 2021 года 69% всех купленных земельных участков были реализованы в Санкт-Петербурге и только 31% в Москве. В I квартале прошлого года распределение между Санкт-Петербургом и Москвой составляло 6% и 94% соответственно. Стоит отметить, что в 2020 году на рынке Санкт-Петербурга был зафиксирован дефицит предложения первичной жилой недвижимости, поэтому застройщики активизировались в аспекте приобретения площадок под девелопмент, что привело к серьезному росту объемов инвестиций в данный продукт и росту доли города в общем объеме вложений.

Из-за большого объема сделок с участками под девелопмент в Санкт-Петербурге доля вложений в этот регион оказалась выше, чем в объекты Москвы: 48% и 45% соответственно. Однако стоит отметить, что такое явление носит временный характер и нивелируется уже во II-III кварталах 2021 года, когда доля Санкт-Петербурга снизится до привычных значений. В целом площадки под девелопмент все еще привлекают крупные инвестиции в силу неокончательного устранения неопределенности в экономике и «выжидательного» подхода, которого придерживаются инвесторы относительного покупки готовых объектов.

Складская недвижимость продолжает привлекать внимание инвесторов после роста активности в прошлом году – в I квартале 2021 года доля вложений достигла 9% от общего объема и составила порядка 4,6 млрд руб. Крупнейшей сделкой в сегменте стала покупка структурой компании «Элма Групп» складского комплекса на Курьяновской набережной в Печатниках. Благодаря сохраняющемуся интересу инвесторов к концу года доля инвестиций в этот сектор может увеличиться до 15-20%. Несмотря на снижение доли на 4 п.п. по сравнению с I кварталом 2020 года, в течение текущего года ожидается крупный объем сделок со складскими и логистическими активами.

В I квартале 2021 года 16% инвестиций пришлось на торговые объекты – показатель уже достиг более половины от совокупного прошлогоднего объема инвестиций в данный сегмент. Основную роль здесь сыграли сделки с торговыми активами ТЦ «Гименей» и «Якиманка, 26» в центре Москвы. Тем не менее, говорить о полноценном восстановлении спроса инвесторов к сегменту преждевременно.

Доля сделок с офисными активами снизилась за год с 19% до 13%. Крупнейшими сделками в I квартале 2021 года стали покупка холдингом «Империя» двух объектов на Миллионной улице в Санкт-Петербурге, а также приобретение московского бизнес-центра «Авиатор». Поскольку сегмент продемонстрировал свою устойчивость в период нестабильности по итогам 2021 года, доля вложений в него может достигнуть порядка 20-25% общего объема сделок с офисной недвижимостью.

Сделок с участием иностранных инвесторов в I квартале 2021 года зафиксировано не было. На снижение заинтересованности зарубежных игроков в российском рынке продолжает влиять сохраняющиеся неопределенность в мире, ограничения вследствие пандемии коронавируса и волатильность национальной валюты. Ожидается, что в 2021 году и в следующие несколько лет основную активность на российском рынке инвестиций в недвижимость будут формировать локальные игроки, а доля вложений зарубежных инвесторов не будет превышать 10% от общего объема инвестиций.

В I квартале 2021 года изменения ставок капитализации во всех трех сегментах недвижимости не зафиксировано. На текущий момент они находятся в диапазоне 10-11% для премиальных складских активов Москвы и Московского региона, для премиальных офисных объектов показатель равен 9-10%, для торговых объектов держится на уровне 9,5-11%.

Стоит отметить, что подход к отражению усредненного диапазона ставок капитализации является стремлением к соблюдению общих рыночных тенденций. Тем не менее, в рамках текущего рынка ставки капитализации могут существенно отличаться от указанного диапазона в большую и меньшую сторону, особенно относительно торговых и офисных активов, где разброс финансовых показателей очень широк.

Алексей Новиков отмечает: «Несмотря на прогнозируемое 30-процентное падение рынка в 2020 году, результаты прошлого года оказались более позитивными для рынка инвестиций России. Системные изменения отдельных сегментов уже привели к трансформации привычной структуры инвестирования, смещая интерес игроков в сторону складских и логистических объектов. В 2021 году на фоне общего восстановления экономики мы ожидаем постепенного роста инвестиционной активности в целом. В зависимости от темпов восстановления экономики годовой показатель может составить порядка 270-290 млрд руб., таким образом, мы прогнозируем рост на уровне 5-12%. К концу первого полугодия со снятием ограничений не только в Москве и Санкт-Петербурге, но и в регионах России, сформируется более четкий вектор поведения инвесторов, что позволит прозрачнее оценить потенциальные итоги текущего года».

Источник

Инвестиции – предварительные итоги от Knight Frank

Аналитики компании Knight Frank подвели предварительные итоги 2020 г. и подготовили прогноз на 2021 год на рынке инвестиций в недвижимость Москвы и регионов России. По итогам 2020 г. нас ждет спад объема инвестиций, который составит около 230 млрд руб. – это на 18% меньше, чем годом ранее. Доля зарубежного капитала ожидается на уровне 9%, что в два раза меньше показателя 2019 г.

В течение 2020 г. Центральный банк в целях поддержки экономики четыре раза снижал ключевую ставку, которая на текущий момент находится на историческом минимуме и составляет 4,25% по сравнению с 6,25% в начале года. Регулятор также скорректировал свои прогнозы относительно оттока капитала в 2019 г/ до 53 млрд дол/, что почти вдвое больше показателя 2019 г. и чуть ниже уровня показателя посткризисного 2015 г. – 56,9 млрд дол. По мнению ЦБ РФ, показатель инфляции по итогам года ожидается на уровне 3,9-4,2%.

По итогам 2020 г. объем инвестированных в недвижимость России средств ожидается на уровне около 230 млрд руб., это на 18% меньше, чем годом ранее. Снижение обусловлено тем, что на фоне возрастающей неопределенности инвесторы в первой половине года предпочитали взять паузу в инвестировании в активы и можно было наблюдать закрытие преимущественно тех сделок, что находились на высокой стадии готовности. При этом по итогам года пандемия практически не оказала влияния на Москву, поэтому ожидается сохранение объемов вложений в столичные активы на уровне прошлого года – около 191 млрд руб. (+3,3% г./г.), в то время как инвестиции в региональные активы сократятся практически на 60% и составят 39 млрд руб. Снижение на рынке регионов связано в том числе с тем, что большинство инвестиций в региональные активы обычно приходится на торговые и гостиничные объекты, которые испытали наибольшее влияние карантинных ограничений, и большинство инвесторов отложили закрытие сделок в период неопределенности.

В целом по России также снизится доля инвестиций иностранных игроков – доля зарубежного капитала ожидается на уровне около 9% по сравнению с 18% по итогам 2019 г.

В структуре инвестиций по России в 2020 г. прогнозируется лидерство сегмента площадок под девелопмент – 41% от общего объема (против 29% в 2019 г.). Второе место занимает офисная недвижимость с 26% (33% в 2019 г.), а третье – склады, доля которых возросла с 2% до 25% в структуре объема инвестиций. Таким образом, место торговой недвижимости в тройке лидеров в этом году займет складской сегмент, который развивался мощными темпами в 2020 г. Крупными сделками стала покупка фондом «Сбербанк – арендный бизнес 3» индустриального парка «PNK Парк Вешки»: сумма приобретения достигла 9–10 млрд руб. Также стоит отметить сделку компании PLT, куда входят РФПИ, арабская Mubadala Investment Company и ряд ближневосточных инвестиционных фондов, по покупке логистического парка «Север-1» за 7–8 млрд руб. В следующем году можно ожидать дальнейший рост интереса инвесторов к складским и индустриальным объектам.

По предварительным итогам 2020 г., на фоне роста интереса инвесторов к складскому сегменту ставки капитализации на премиальные складские активы снизились и сейчас находятся в диапазоне 10–11%. При этом ставки капитализации на офисные объекты не изменились, диапазон для премиальных объектов остался на уровне 9–10%. Офисный сегмент в период пандемии чувствовал себя хуже, чем складской, но, тем не менее, можно было наблюдать закрытие сделок с офисными активами, и в целом сегмент оставался достаточно устойчивым. Для торговых объектов верхняя граница увеличилась на 0,5 п.п. и актуальный диапазон составляет 9,5–11,0%. Так как спрос на активы этого направления ограничен неопределенностью, данные объекты готовы продавать дешевле в силу высокого риска для инвесторов.

Источник

Knight Frank: итоги 2020 года на рынке торговой недвижимости Москвы

Аналитики международной консалтинговой компании Knight Frank подвели предварительные итоги 2020 года на рынке торговой недвижимости столицы. Сроки запуска новых объектов по-прежнему переносятся, вакансия в новых ТЦ достигает 40%, общий уровень вакансии почти на 5% выше, чем в конце 2019 года. Международные операторы откладывают планы выхода на российский рынок. Подробнее об этом – в кратком обзоре.

Фото: Geshas/shutterstock.

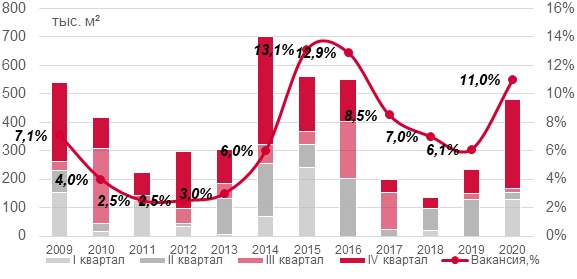

Всего в 2020 году в Москве открылось девять объектов общей площадью 249,3 тыс. кв. м, четыре из них – районные ТЦ. По-прежнему возможен перенос сроков ввода около 50% объектов, ранее анонсированных к открытию в 2020 году. Отмечается высокий уровень вакансии (до 40%) торговых центров, открывшихся в 2020 году. При этом общий уровень вакансии достигает 11%, что на 4,9 п. п. больше значения IV квартала 2019 года. Активность международных операторов продолжает снижаться: за десять месяцев на рынок России вышло всего 12 новых брендов против 26 за аналогичный период 2019 года.

«2020 год совершенно точно войдет в историю рынка торговой недвижимости не только как год небывалого кризиса, вызванного не столько экономическими и политическими факторами, сколько эпидемиологической обстановкой в мире, но и как переломное время для старых бизнес-моделей и подходов к развитию рынка торговой недвижимости, – комментирует Евгения Хакбердиева, директор департамента торговой недвижимости Knight Frank. – В этот период замедлились одни тренды и с огромной скоростью стали развиваться другие. С одной стороны, мы с высокой долей неопределенности подходим к завершению этого непростого года, но, с другой стороны, входим в эпоху становления новых форм рынка и новых возможностей для игроков индустрии».

Предложение и вакансия

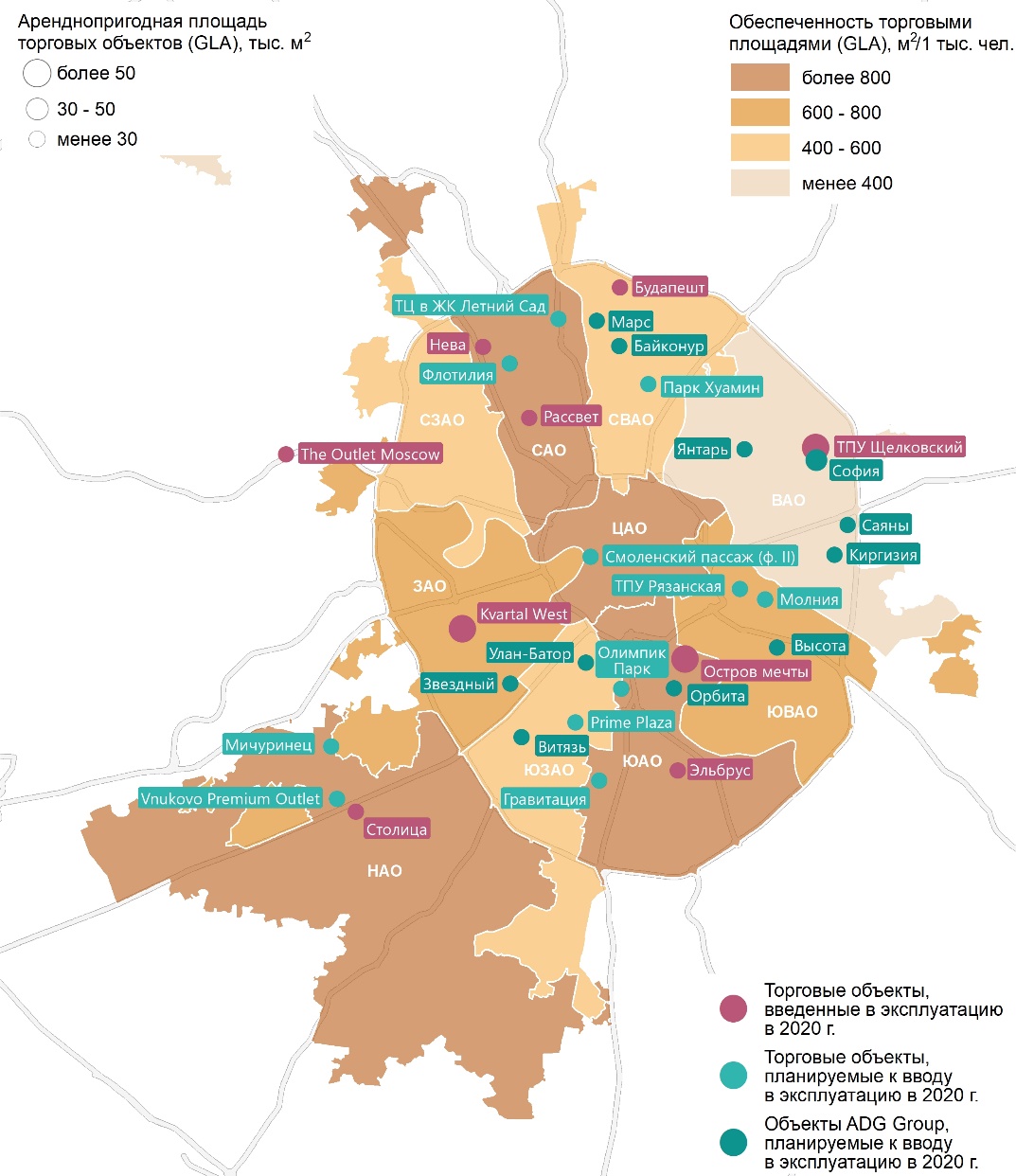

Всего за 2020 год было введено 249,3 тыс. кв. м, что на 6% больше, чем за аналогичный период 2019 года, когда было введено 234,3 тыс. кв. м арендопригодных площадей. Прирост нового предложения произошел за счет открытия ТРЦ «Щелковский» (GLA 70 тыс. кв. м) в составе ТПУ «Щелковский», ТЦ «Остров мечты» (GLA 70 тыс. кв. м) в составе одноименного парка развлечений, ТЦ «Квартал West» в составе одноименного МФК (GLA 58 тыс. кв. м), аутлет-центра «The Outlet Moscow» (GLA 14,5 тыс. кв. м), ТЦ «Столица» (GLA 10 тыс. кв. м.), а также четырех районных торговых центров ADG Group – «Эльбрус» (GLA 4,7 тыс. кв. м), «Будапешт» (GLA 9,7 тыс. кв. м), «Нева» (5,9 тыс. кв. м) и «Рассвет» (GLA 6,5 тыс. кв. м).

За 10 месяцев 2020 года было перенесено 49% от заявленного годового ввода, что составляет 467,7 тыс. кв. м арендуемых торговых площадей. Анонсированные ранее открытия Vnukovo Premium Outlet и объектов редевелопмента сети кинотеатров ADG Group перенесены на конец 2020 года.

До конца года ожидается ввод еще примерно 231 тыс. кв. м торговой недвижимости.

Динамика открытия новых торговых центров и доли вакантных площадей

Источник: Knight Frank Research, 2020.

Показатель обеспеченности жителей Москвы качественными торговыми площадями не изменился и составляет 532,2 кв. м на 1 000 человек. Относительно сопоставимого периода прошлого года рост составил 3,7%.

В разрезе административных округов «старой Москвы», наиболее обеспеченными являются Центральный, Южный и Северный округа. Новомосковский округ является лидером по обеспеченности (1 453 кв. м/1 000 чел.), что обусловлено небольшой численностью населения (274 170 чел.). В перспективе ближайших трех – пяти лет ожидается значительный прирост населения за счет ввода в эксплуатацию большого объема жилья на фоне низкой интенсивности ввода торговых центров и, как следствие, снижение показателя обеспеченности до 750–850 кв. м/1 000 чел. Наименее обеспечен качественными торговыми площадями Троицкий административный округ с нулевым значением.

Торговые центры, открывшиеся в 2020 г. и планируемые к открытию до конца 2020 г.

Источник: Knight Frank Research, 2020.

По итогам 2020 года уровень вакансии в торговых центрах Москвы, введенных в эксплуатацию более двух лет назад, увеличился на 1,8% (относительно 2019 года) и составил 5,3%. Общий уровень вакансии достиг 11%, что на 4,9 п. п. больше показателя 2019 года.

Сохраняется высокий уровень вакансии в большинстве объектов, открытых в 2020 году – в некоторых он достигает 40%, что соответствует тренду последних лет, когда торговые центры вводятся с большой долей свободных площадей и активно заполняются в течение первых двух лет.

Коммерческие условия

- В IV квартале 2020 года уровень арендных ставок на торговые помещения в ТЦ остался в прежнем ценовом диапазоне относительно предыдущего квартала. По сравнению с аналогичным периодом прошлого года, ставки аренды снизились под влиянием мер по предотвращению пандемии и экономического кризиса. Во II квартале 2020 года они сократились на 25% относительно границ диапазонов базовой арендной ставки для якорных арендаторов и операторов торговой галереи с небольшой площадью помещений по сравнению с прошлым годом и I кварталом текущего года. Максимальные базовые ставки аренды, несмотря на определенное снижение, также приходятся на помещения в зоне фуд-корта, предприятия общественного питания и для «островной» торговли в действующих проектах с высоким трафиком и могут достигать 120 тыс. руб./кв. м/год. Минимальные ставки аренды устанавливаются на помещения площадью более 2 000 кв. м для якорных арендаторов.

Условия аренды в торговых центрах Москвы

Диапазон базовых арендных ставок, руб./м²/год*

Источник