- В I квартале 2021 года объем инвестиций в коммерческую недвижимость России составил 52 млрд руб.

- Инвестиции – предварительные итоги от Knight Frank

- Аналитики Knight Frank зафиксировали рекорд роста цен на жилье в Москве

- Аналитики Knight Frank: в мире насчитывается 18 000 коворкингов, вмещающих 1,7 млн рабочих

В I квартале 2021 года объем инвестиций в коммерческую недвижимость России составил 52 млрд руб.

Аналитики международной консалтинговой компании Knight Frank подвели итоги I квартала 2021 года на рынке инвестиций в коммерческую недвижимость России. Согласно исследованию, объем инвестиций достиг 52 млрд руб., что на 16% ниже аналогичного показателя 2020 года. Снижение оказалось сдержанным – показатель хоть и не достиг уровня, зафиксированного в аналогичный период в 2018-2020 гг., но все еще остается выше результатов первых кварталов 2015-2017 гг. Сделок с участием иностранных инвесторов в I квартале 2021 года зафиксировано не было. В целом в текущем году ожидается стабильная и позитивная динамика основных показателей рынка инвестиций.

По словам Алексея Новикова, управляющего партнера Knight Frank Russia, большую часть инвестиционного объема по-прежнему занимают сделки с участками под девелопмент (55%). Однако в I квартале отмечалась позитивная динамика в гостиничной и торговой недвижимости, наиболее пострадавших от кризиса: доля инвестиций в эти сегменты увеличилась за год до 6% (+5 п.п.) и 16% (+9 п.п.) соответственно.

С точки зрения доли инвестированных средств первое место в I квартале 2021 года снова заняли площадки под девелопмент – 55% против 60% годом ранее. Несмотря на практически одинаковый показатель, поменялась география инвестиций в этот сегмент: за первые три месяца 2021 года 69% всех купленных земельных участков были реализованы в Санкт-Петербурге и только 31% в Москве. В I квартале прошлого года распределение между Санкт-Петербургом и Москвой составляло 6% и 94% соответственно. Стоит отметить, что в 2020 году на рынке Санкт-Петербурга был зафиксирован дефицит предложения первичной жилой недвижимости, поэтому застройщики активизировались в аспекте приобретения площадок под девелопмент, что привело к серьезному росту объемов инвестиций в данный продукт и росту доли города в общем объеме вложений.

Из-за большого объема сделок с участками под девелопмент в Санкт-Петербурге доля вложений в этот регион оказалась выше, чем в объекты Москвы: 48% и 45% соответственно. Однако стоит отметить, что такое явление носит временный характер и нивелируется уже во II-III кварталах 2021 года, когда доля Санкт-Петербурга снизится до привычных значений. В целом площадки под девелопмент все еще привлекают крупные инвестиции в силу неокончательного устранения неопределенности в экономике и «выжидательного» подхода, которого придерживаются инвесторы относительного покупки готовых объектов.

Складская недвижимость продолжает привлекать внимание инвесторов после роста активности в прошлом году – в I квартале 2021 года доля вложений достигла 9% от общего объема и составила порядка 4,6 млрд руб. Крупнейшей сделкой в сегменте стала покупка структурой компании «Элма Групп» складского комплекса на Курьяновской набережной в Печатниках. Благодаря сохраняющемуся интересу инвесторов к концу года доля инвестиций в этот сектор может увеличиться до 15-20%. Несмотря на снижение доли на 4 п.п. по сравнению с I кварталом 2020 года, в течение текущего года ожидается крупный объем сделок со складскими и логистическими активами.

В I квартале 2021 года 16% инвестиций пришлось на торговые объекты – показатель уже достиг более половины от совокупного прошлогоднего объема инвестиций в данный сегмент. Основную роль здесь сыграли сделки с торговыми активами ТЦ «Гименей» и «Якиманка, 26» в центре Москвы. Тем не менее, говорить о полноценном восстановлении спроса инвесторов к сегменту преждевременно.

Доля сделок с офисными активами снизилась за год с 19% до 13%. Крупнейшими сделками в I квартале 2021 года стали покупка холдингом «Империя» двух объектов на Миллионной улице в Санкт-Петербурге, а также приобретение московского бизнес-центра «Авиатор». Поскольку сегмент продемонстрировал свою устойчивость в период нестабильности по итогам 2021 года, доля вложений в него может достигнуть порядка 20-25% общего объема сделок с офисной недвижимостью.

Сделок с участием иностранных инвесторов в I квартале 2021 года зафиксировано не было. На снижение заинтересованности зарубежных игроков в российском рынке продолжает влиять сохраняющиеся неопределенность в мире, ограничения вследствие пандемии коронавируса и волатильность национальной валюты. Ожидается, что в 2021 году и в следующие несколько лет основную активность на российском рынке инвестиций в недвижимость будут формировать локальные игроки, а доля вложений зарубежных инвесторов не будет превышать 10% от общего объема инвестиций.

В I квартале 2021 года изменения ставок капитализации во всех трех сегментах недвижимости не зафиксировано. На текущий момент они находятся в диапазоне 10-11% для премиальных складских активов Москвы и Московского региона, для премиальных офисных объектов показатель равен 9-10%, для торговых объектов держится на уровне 9,5-11%.

Стоит отметить, что подход к отражению усредненного диапазона ставок капитализации является стремлением к соблюдению общих рыночных тенденций. Тем не менее, в рамках текущего рынка ставки капитализации могут существенно отличаться от указанного диапазона в большую и меньшую сторону, особенно относительно торговых и офисных активов, где разброс финансовых показателей очень широк.

Алексей Новиков отмечает: «Несмотря на прогнозируемое 30-процентное падение рынка в 2020 году, результаты прошлого года оказались более позитивными для рынка инвестиций России. Системные изменения отдельных сегментов уже привели к трансформации привычной структуры инвестирования, смещая интерес игроков в сторону складских и логистических объектов. В 2021 году на фоне общего восстановления экономики мы ожидаем постепенного роста инвестиционной активности в целом. В зависимости от темпов восстановления экономики годовой показатель может составить порядка 270-290 млрд руб., таким образом, мы прогнозируем рост на уровне 5-12%. К концу первого полугодия со снятием ограничений не только в Москве и Санкт-Петербурге, но и в регионах России, сформируется более четкий вектор поведения инвесторов, что позволит прозрачнее оценить потенциальные итоги текущего года».

Источник

Инвестиции – предварительные итоги от Knight Frank

Аналитики компании Knight Frank подвели предварительные итоги 2020 г. и подготовили прогноз на 2021 год на рынке инвестиций в недвижимость Москвы и регионов России. По итогам 2020 г. нас ждет спад объема инвестиций, который составит около 230 млрд руб. – это на 18% меньше, чем годом ранее. Доля зарубежного капитала ожидается на уровне 9%, что в два раза меньше показателя 2019 г.

В течение 2020 г. Центральный банк в целях поддержки экономики четыре раза снижал ключевую ставку, которая на текущий момент находится на историческом минимуме и составляет 4,25% по сравнению с 6,25% в начале года. Регулятор также скорректировал свои прогнозы относительно оттока капитала в 2019 г/ до 53 млрд дол/, что почти вдвое больше показателя 2019 г. и чуть ниже уровня показателя посткризисного 2015 г. – 56,9 млрд дол. По мнению ЦБ РФ, показатель инфляции по итогам года ожидается на уровне 3,9-4,2%.

По итогам 2020 г. объем инвестированных в недвижимость России средств ожидается на уровне около 230 млрд руб., это на 18% меньше, чем годом ранее. Снижение обусловлено тем, что на фоне возрастающей неопределенности инвесторы в первой половине года предпочитали взять паузу в инвестировании в активы и можно было наблюдать закрытие преимущественно тех сделок, что находились на высокой стадии готовности. При этом по итогам года пандемия практически не оказала влияния на Москву, поэтому ожидается сохранение объемов вложений в столичные активы на уровне прошлого года – около 191 млрд руб. (+3,3% г./г.), в то время как инвестиции в региональные активы сократятся практически на 60% и составят 39 млрд руб. Снижение на рынке регионов связано в том числе с тем, что большинство инвестиций в региональные активы обычно приходится на торговые и гостиничные объекты, которые испытали наибольшее влияние карантинных ограничений, и большинство инвесторов отложили закрытие сделок в период неопределенности.

В целом по России также снизится доля инвестиций иностранных игроков – доля зарубежного капитала ожидается на уровне около 9% по сравнению с 18% по итогам 2019 г.

В структуре инвестиций по России в 2020 г. прогнозируется лидерство сегмента площадок под девелопмент – 41% от общего объема (против 29% в 2019 г.). Второе место занимает офисная недвижимость с 26% (33% в 2019 г.), а третье – склады, доля которых возросла с 2% до 25% в структуре объема инвестиций. Таким образом, место торговой недвижимости в тройке лидеров в этом году займет складской сегмент, который развивался мощными темпами в 2020 г. Крупными сделками стала покупка фондом «Сбербанк – арендный бизнес 3» индустриального парка «PNK Парк Вешки»: сумма приобретения достигла 9–10 млрд руб. Также стоит отметить сделку компании PLT, куда входят РФПИ, арабская Mubadala Investment Company и ряд ближневосточных инвестиционных фондов, по покупке логистического парка «Север-1» за 7–8 млрд руб. В следующем году можно ожидать дальнейший рост интереса инвесторов к складским и индустриальным объектам.

По предварительным итогам 2020 г., на фоне роста интереса инвесторов к складскому сегменту ставки капитализации на премиальные складские активы снизились и сейчас находятся в диапазоне 10–11%. При этом ставки капитализации на офисные объекты не изменились, диапазон для премиальных объектов остался на уровне 9–10%. Офисный сегмент в период пандемии чувствовал себя хуже, чем складской, но, тем не менее, можно было наблюдать закрытие сделок с офисными активами, и в целом сегмент оставался достаточно устойчивым. Для торговых объектов верхняя граница увеличилась на 0,5 п.п. и актуальный диапазон составляет 9,5–11,0%. Так как спрос на активы этого направления ограничен неопределенностью, данные объекты готовы продавать дешевле в силу высокого риска для инвесторов.

Источник

Аналитики Knight Frank зафиксировали рекорд роста цен на жилье в Москве

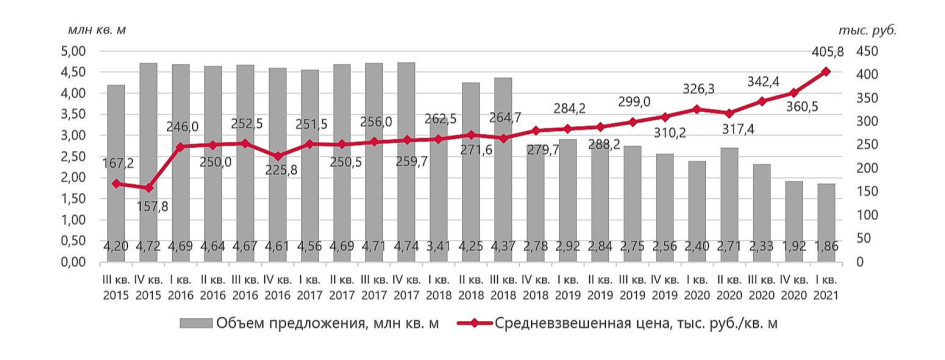

К концу первого квартала 2021 года цены на новостройки Старой Москвы выросли в годовом исчислении на 24,4%, сообщается в предоставленном «РБК-Недвижимости» обзоре рынка аналитиков международной консалтинговой компании Knight Frank (статистика учитывает все ценовые сегменты первичного рынка и включает сегмент апартаментов). К началу апреля 2021 года средняя стоимость «квадрата» в столичных новостройках достигла рекордного за всю историю рынка уровня в 405,8 тыс. руб.

За первые три месяца 2021 года цены выросли на 12,6%. Такой рост в компании объясняют перераспределением структуры предложения — доля бизнес-класса выросла на 5 п.п., до 40% всего объема первичного рынка, тогда как доля массового жилья сократилась до 42%. При этом доля элитного сегмента осталась неизменной (18%).

На ценах также сказались рост себестоимости строительства и ценовая политика застройщиков. «На фоне высокого спроса застройщики активно повышают цены как в строящихся, так и введенных в эксплуатацию объектах. Так, за год в ряде проектов всего за несколько месяцев со старта продаж рост составил 15–45%», — отмечается в исследовании.

Объем предложения первичного жилья по итогам первого квартала составил 1,86 млн кв. м — по оценке компании, это минимальный за 5,5 года показатель. Небольшой выбор при высоком спросе также способствует повышению цен, отмечают аналитики. Во втором квартале рост цен продолжится, прогнозирует директор департамента консалтинга и аналитики Knight Frank Ольга Широкова. «Показатели спроса и цен могут в очередной раз побить рекорды в последние месяцы действия льготной ипотеки, объем предложения также будет зависеть от пополнения рынка новыми проектами и корпусами», — отмечает эксперт.

По данным столичного управления Росреестра, с января по апрель 2021 года в Москве было заключено 28,94 тыс. договоров долевого участия в строительстве — на 34% больше, чем за тот же период 2020-го.

Источник

Аналитики Knight Frank: в мире насчитывается 18 000 коворкингов, вмещающих 1,7 млн рабочих

Москва, Россия – По данным мирового исследования Y(our) Space международной консалтинговой компании Knight Frank, в настоящее время в мире насчитывается почти 18 000 коворкингов, вмещающих 1,7 млн человек. По последним оценкам с начала десятилетия количество коворкингов увеличилось на 3 500%, а работающих в них людей – на 8 000%.

Динамичный рост их количества был настолько впечатляющим, что помещения для коворкингов стали основой многих мировых рынков аренды. Здесь стоит отметить, что наиболее широко известный оператор WeWork всего лишь за 8 лет с момента своего образования стал крупнейшим частным арендатором офисных помещений в Лондоне и на Манхэттене. Тем не менее, несмотря на активный рост, коворкинги по-прежнему составляют менее 10% от офисного предложения на всех основных мировых рынках.

Константин Лосюков, директор департамента офисной недвижимости Knight Frank отмечает : «Переход от классического офисного размещения к более гибкому и индивидуальному подходу все еще находится в зачаточном состоянии, очевидно, что процесс переориентации будет длительным. Цифровая революция и тотальная кастомизация заставляют компании признать, что потребности клиентов изменчивы и разнообразны, и, соответственно, успешен тот бизнес, который предлагает нестандартные гибкие решения, а также ориентированные на клиента услуги. Появление модели “пространство-как-сервис” быстро становится нашей новой реальностью, что лучше всего прослеживается в трансформации запросов арендаторов».

Привлекательность концепции «пространство-как-сервис»

Модель «пространство-как-сервис» в своей основе предполагает несколько ключевых отличий от традиционного предложения в офисной недвижимости.

• 55% мировых лидеров в области корпоративной недвижимости считают гибкость коворкингов их основным преимуществом. Поскольку цифровой прорыв фундаментально реструктурирует бизнес-процессы, а следовательно, и структуру, и численность организаций – формируется потребность в недвижимости, которая будет более гибкой как в плане вместительности, так и в плане условий аренды. Сейчас продолжительность арендных отношений для обычного офиса в Лондоне сократилась в среднем до 7 лет, а в Москве – до 5 лет. Однако фиксированность арендных условий и издержки по выходу из арендных отношений – достаточно проблематичные аспекты для многих компаний, поскольку предприятия быстро растут и сокращаются в весьма изменчивых условиях ведения бизнеса. В свою очередь, модель «пространство-как-сервис» предполагает увеличение степени контроля над условиями аренды, что в большей мере подходит для современного арендатора.

Приспособление пространства к нуждам арендатора

• Модель «пространство-как-сервис» позволяет арендатору корректировать объем занимаемого пространства в соответствии с текущими бизнес-потребностями. Такой подход исключает затраты на содержание дорогостоящего пустующего пространства и увеличивает эффективность использования занимаемых площадей, поскольку количество рабочих мест может увеличиваться или уменьшаться без значительных временных и финансовых затрат. В этом случае «пространство-как-сервис» резко контрастирует с традиционной арендой, где изменение площадей влечет за собой существенные взыскания.

Общение и сотрудничество

• Коворкинги сближают людей, работающих в разных организациях, а дизайн пространств формирует чувство общности и подталкивает их к сотрудничеству. Сейчас коворкинги постепенно выходят за рамки обслуживания многочисленных предприятий среднего и малого бизнеса, и появляются пространства, арендатором которых становится только одна крупная компания. Однако даже в этом случае дизайн и отделка повышают уровень кооперации ее сотрудников, способствуют повышению креативности их работы.

Обслуживание и взаимодействие с клиентами

• Клиентоориентированность – основа модели коворкингов. Операторы процветают, поскольку ориентированы на создание экспериментальных пространств, стимулирующих удовлетворение от рабочего места, высокий уровень счастья, а следовательно, и производительность труда. Здесь широко используется опыт гостиничного бизнеса, где компании уделяют особое внимание сохранению клиентов, обеспечивая безупречное высококачественное обслуживание.

• Операторы коворкингов стараются обеспечивать максимальный уровень комфорта для поддержания удовлетворенности работников. Так, клиенты могут воспользоваться услугами консьержа, заказать еду и напитки, а также посетить тренажерный зал. Доступ к многочисленным удобствам коворкинга укрепляет чувство общности и улучшает производительность.

Оптимизация пространства с помощью данных

• Данные – движущая сила цифрового бизнеса. Операторы коворкингов стремятся получить и использовать информацию о своих помещениях (изменение востребованности той или иной его части, рост количества затрачиваемых ресурсов и т.д.) для улучшения повседневной работы своих клиентов. В дальнейшем собранные данные могут быть использованы для поиска оптимальных вариантов площадки и конфигурации здания.

По словам Константина Лосюкова , в будущем мы увидим мощное развитие модели «пространство-как-сервис». Распространение операторов коворкингов с их стремлением к масштабированию приведет к постепенному укреплению их позиций на рынке, о чем свидетельствует недавнее приобретение компанией WeWork китайского стартапа NakedHub. Более того, «пространство-как-сервис» не ограничится только офисным сегментом. Появляется все больше примеров ритейлеров, операторов досуга и владельцев гостиниц, которые используют свои помещения для создания точек коворкинга для временных работников.

Источник