- Коллективные инвестиции, их сущность и основные формы

- Что такое коллективное инвестирование

- Характерные признаки

- Формы коллективного инвестирования

- Негосударственные пенсионные фонды

- Акционерные и паевые инвестиционные фонды

- Кредитные организации и союзы

- Инвестиционные банки

- Преимущества и недостатки коллективного инвестирования

- Коллективные инвестиции

- Понятие коллективных инвестиций, их классификация и механизм работы. Рынок коллективного инвестирования в России: его структура и особенности развития. Государственное регулирование рынка коллективных инвестиций. Сущность паевых инвестиционных фондов.

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Коллективные инвестиции, их сущность и основные формы

Процессы инвестирования нередко связаны с крупными вкладчиками, которые могут себе позволить сделать крупные вложения для получения большой прибыли. Однако есть целый сегмент работы для малых инвесторов – они вкладывают мелкие суммы, но благодаря коллективным усилиям фонд получает большие ресурсы для инвестиций в разные активы. Сегодня на рынке можно найти несколько форм коллективного инвестирования, наиболее выгодные из них подробно описаны ниже.

Содержание статьи

Что такое коллективное инвестирование

Суть этого вида инвестирования заключается в том, что создается фонд, который принимает деньги мелких вкладчиков в доверительное управление на определенных условиях. В качестве держателей выступают частные лица, индивидуальные предприниматели и представители малого бизнеса. Они располагают небольшими суммами, но при этом не желают откладывать их на депозит, поскольку он не приносит желаемую доходность.

Коллективное инвестирование создает основу для аккумулирования этих средств. Несмотря на небольшой размер вклада, благодаря большому их количеству (эффекту масштаба), они становятся реальным ресурсом, который может быть успешно вложен в различные проекты. Именно благодаря концентрации финансов появляется возможность заработать – в противном случае индивидуальные усилия инвесторов не дают ощутимого эффекта из-за своей разрозненности.

Принцип работы фонда коллективных инвестиций состоит в том, что он собирает средства разных вкладчиков на определенных условиях. Каждый инвестор подписывает договор, в котором определяется срок вложения, ожидаемая доходность, условия выплаты, а также распределение рисков.

Поскольку фонд имеет возможность привлечь финансы со всей страны или от держателей вкладов других стран, благодаря совместным усилиям компания становится привлекательной для крупных участников рынка. Полученные деньги вкладываются в различные проекты в соответствии с принципами распределения рисков.

Структура управления активами включает в себя такие элементы:

- управляющая компания – наиболее важное звено, именно она контролирует поступление и расходование средств фонда, решает, куда именно следует их инвестировать;

- депозитарий осуществляет учет имущества фонда, следит за работой управляющей компании;

- регистратор производит учет права собственности каждого держателя на свою долю;

- аудитор контролирует отчетность, проверяет управляющую компанию.

Характерные признаки

Для определения коллективного инвестирования существует ряд признаков, которые можно наблюдать вне зависимости от конкретной формы этого вида финансовой деятельности:

- средства привлекаются в основном путем подписания договоров или размещения в свободной продаже ценных бумаг развивающихся компаний;

- основной деятельностью фонда является вложение средств в ценные бумаги;

- основа прибыли – проценты, дивиденды от сделок;

- эта прибыль распределяется между участниками фонда в соответствии с размером их вклада.

По сравнению с другими способами инвестирования (например, размещение денег в венчурных фондах), коллективный метод финансовых вложений имеет собственные отличия:

- Все вклады держателей переходят в общую массу, показатели доходности и рисков по которой усредняются.

- Впоследствии доходность и убыточность пересчитывается по средним параметрам, распределяясь равномерно между всеми инвесторами (с учетом размеров их вложений).

- Вкладчики самостоятельно несут риски, т.е. они передают средства под свою ответственность.

- Фонд не обещает проведение каких-либо конкретных (фиксированных) выплат, а только указывает общий прогноз доходности (обычно в процентах годовых).

- Держатель вклада до подписания договора вправе самостоятельно выбирать направления инвестирования. Он должен указать, в какие отрасли, по его мнению, фонд должен вложить его долю. Это позволяет снизить риски потери при наличии соответствующих профессиональных знаний.

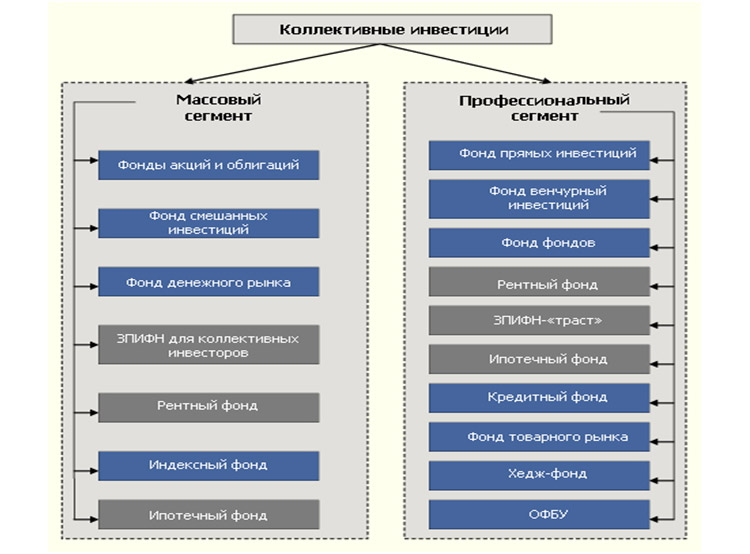

Формы коллективного инвестирования

На сегодняшний день рынок коллективных инвестиций представлен в виде нескольких форм компаний, которые определены согласно требованиям федерального законодательства. Это частные пенсионные фонды, ПИФы, АИФы, кредитные организации и инвестиционные банки.

Негосударственные пенсионные фонды

В России на сегодняшний день действует накопительная пенсионная система. Это означает, что частью страховых взносов будущий пенсионер может распоряжаться самостоятельно, отправляя ее в государственный или негосударственный пенсионный фонд. Последний обязан передать их в управляющую компанию (одну или несколько). А компания, в свою очередь, осуществляет инвестирование полученных финансов для их приумножения.

В качестве инвесторов в такие фонды могут выступать частные лица (будущие пенсионеры, заинтересованные лица), предприниматели или коммерческие организации. Как правило, такие компании предлагают небольшую доходность (около 10-12% годовых). Однако их работа тщательно регламентирована государством, которое заинтересовано в сохранении накопительной части пенсии, поэтому и надежность вложений значительно увеличивается.

Акционерные и паевые инвестиционные фонды

Главной задачей этих компаний является активное привлечение средств граждан для вложения их в различные проекты. Как акционерные, так и паевые фонды занимаются сбором денег с частных лиц, не владеющих полноценной финансовой информацией. Предполагается, что благодаря посредничеству компании, ее клиенты будут получать пассивный доход и отдавать часть прибыли в виде процентов.

Отличия между АИФ и ПИФ состоит в том, что первый представляет собой акционерное общество, т.е. юридическое лицо, занимающееся вложениями финансов в покупку акций. Паевой фонд не зарегистрирован как юрлицо, формально он имеет только индивидуальное обозначение, которое позволяет выделить его в ряду подобных организаций. ПИФ привлекает средства и выдает инвестиционный пай (ценную бумагу, которая подтверждает право вкладчика на часть прибыли подобно акции). АИФ может размещать только акции, кроме обыкновенных именных.

Кредитные организации и союзы

Имеются в виду потребительские кооперативы, которые подобно банкам оказывают услуги по предоставлению кредитов. На сегодняшний день в России существует более 100 таких организаций, суммарная величина активов достигла 30 миллиардов рублей. За кредитным союзом закрепляется статус некоммерческой организации, т.е. формально она не ставит целью получение прибыли.

Тем не менее, потребительский кооператив всегда числится на учете как юридическое лицо, и на практике он зарабатывает средства благодаря деятельности по предоставлению кредитов. Поэтому союз вынужден регулярно привлекать средства у населения под большие проценты (10-15% годовых и выше). Именно это делает их намного более привлекательными, чем обычные банки.

Инвестиционные банки

Это специализированные кредитные организации, основная деятельность которых связана не с предоставлением займов, а с проведением различных операций на фондовой бирже. Наряду с этим инвестиционные банки оказывают и такие виды услуг:

- содействие при выпуске и продаже акций и облигаций;

- предоставление финансовых гарантий в процессе размещения этих бумаг;

- кредитное финансирование (выдача векселей, облигаций, кредитов);

- дилерские и брокерские услуги;

- управление активами и фондами и др..

Обычно инвестиционные банки работают с крупными вкладчиками, однако для привлечения дополнительных средств им могут быть интересны и частным лицам с небольшими сбережениями.

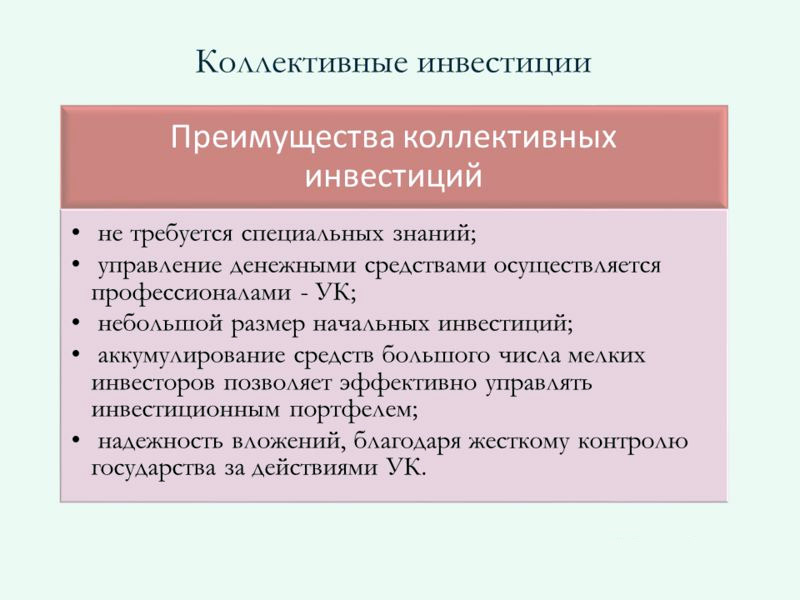

Преимущества и недостатки коллективного инвестирования

Коллективные инвесторы, обладающие незначительными активами, выступают в роли участника рынка только через посредника (например, паевой инвестиционный фонд или кредитную организацию). Такие особенности работы имеют как свои плюсы, так и отрицательные стороны.

К основным преимуществам можно отнести следующие моменты:

- Возможность получения реального дохода, который практически всегда обгоняет инфляцию и даже самые высокие ставки по банковским депозитам.

- Профессиональное управление финансами, благодаря знаниям и опыту инвесторов, управляющих фондом коллективных инвестиций. По сути, это главное преимущество, потому что частный инвестор зачастую не обладает достаточными знаниями для принятия грамотных финансовых решений.

- Распределение (диверсификация) рисков. Поскольку у мелких вкладчиков отсутствуют достаточные средства для вложения в разные проекты, они практически никогда не могут распределить свои финансы. Это создает потенциальную угрозу потери всех сбережений, потому что основным правилом инвестирования является именно распределение возможных рисков.

- Еще одно преимущество – надежность. Фонд коллективных инвестиций строго следует требованиям законодательства, потому что в противном случае контролирующие органы отзовут у него лицензию. В таких ситуациях вкладчики нередко имеют возможность сохранить средства – например, финансы из 1 негосударственного пенсионного фонда передаются в другой.

- Благодаря привлечению денег от коллективных инвесторов, фонд предлагает заключить договор на особенно выгодных условиях. Связано это с тем, управление совместными инвестициями предполагает меньшие издержки, чем траты, связанные с индивидуальным обслуживанием каждого вклада.

На основе этого анализа можно сказать, что основные преимущества коллективного инвестирования сводятся к профессиональному управлению и надежной диверсификации рисков, чего практически невозможно добиться в случаях совершения вложений в одиночку. Однако такой вид финансовой деятельности обладает и некоторыми недостатками. Они связаны с такими нюансами:

- Частные инвесторы получают только пассивный доход (за редким исключением). С одной стороны, это избавляет от необходимости самостоятельного изучения рынка, на что уходит много времени и сил. Но с другой – мелкий вкладчик не получает соответствующего опыта, который мог бы пригодиться ему в дальнейшем.

- Важный недостаток связан со сложностью выбора конкретного фонда коллективных инвестиций. Каждому держателю счета нужно выбирать только проверенные компании, которые существуют на рынке длительное время и уже сумели завоевать доверие среди клиентов. В противном случае появляется угроза потери существенной части депозита.

Поэтому можно сказать, что коллективное вложение средств – это основной путь получения прибыли частного инвестора, который обладает небольшими сбережениями. В дальнейшем можно диверсифицировать полученный доход, реинвестировав его в разные фонды, в соответствии с правилами риск-менеджмента.

Источник

Коллективные инвестиции

Понятие коллективных инвестиций, их классификация и механизм работы. Рынок коллективного инвестирования в России: его структура и особенности развития. Государственное регулирование рынка коллективных инвестиций. Сущность паевых инвестиционных фондов.

| Рубрика | Финансы, деньги и налоги |

| Вид | контрольная работа |

| Язык | русский |

| Дата добавления | 14.11.2015 |

| Размер файла | 23,9 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«Финансовый университет при Правительстве Российской Федерации»

Омский филиал Финуниверситета

По дисциплине: «Коллективные инвестиции»

Выполнил (а) студент (ка) группы

3Б-МН302 поток 3Б-9

Паламарчук Юлия Анатольевна

1. Рынок коллективного инвестирования в России: его структура и особенности развития

2. Государственное регулирование рынка коллективных инвестиций

Список использованной литературы

Одной из важнейших проблем, стоящих сегодня перед Россией, является обеспечение экономического роста. Мировой опыт показывает, что достижение этой цели в значительной степени зависит от процесса привлечения свободных денежных средств населения, их аккумуляции и использования в качестве инвестиций с целью дальнейшего направления их в производственную и социальную сферу. В этих условиях повышается актуальность новых форм финансового посредничества, способных осуществлять перераспределительные функции, диверсифицировать и страховать риски, а также снижать транзакционные издержки инвесторов. Наиболее востребованной формой финансового посредничества на сегодняшний день является система коллективного инвестирования.

В России коллективные инвестиции существуют немногим более 10 лет, но они не получили широкого развития. В то же время у населения остается значительное количество свободных денежных средств. Это требует поиска оптимальных способов привлечения сбережений населения. Одним из способов является использование паевого инвестирования, как наиболее перспективной и динамично развивающейся формы коллективных инвестиций. В этой связи особую актуальность приобретает анализ накопленного практического опыта деятельности этих институтов и совершенствование их работы.

В данной контрольной работе будут рассмотрены теоретические основы коллективных инвестиций: их понятие, классификация, механизмы работы. коллективный инвестиция рынок паевой фонд

Во втором вопросе рассмотрим как государство влияет на регулирование рынка коллективных инвестиций.

Более подробное внимание во второй главе будет уделено паевым инвестиционным фондам, как наиболее популярной форме коллективных инвестиций в России: их типам, классификации, объектам инвестирования, механизмам работы, законодательству.

Целью данной работы, помимо описания теоретических основ коллективного инвестирования, является исследование степени развитости тех или иных форм КИ, история их развития в России, основные тенденции.

Тема особенно интересна в связи с мировым финансовым кризисом, вызвавшим значительные оттоки средств из инвестиционных фондов в течение последних двух лет, а так же подрывом доверия населения к подобным видам вложений. При этом за тот же период значительно возросла финансовая грамотность населения, изменилась структура инвесторов, пайщиков, что дает основания предполагать бурный рост коллективных форм инвестиций в будущем.

1. Рынок коллективного инвестирования в России: его структура и особенности развития

В России достаточно давно развивается институт совместных капиталовложений. Смысл их заключается в том, что объединение воедино порой весьма незначительные средства, участники получают возможность управлять (инвестировать) уже более внушительной суммой денежных средств. Так называемые коллективные инвестиции предполагают следующую схему: посредническая структура формирует у себя определенный объем средств частных лиц с целью вложений в имущество или активы финансового рынка. Функции управления капиталом и ответственность за него ложится на профессионального управляющего.

Коллективные инвестиции могут быть востребованы по разным причинам, основной из которых является недостаток средств у частных вкладчиков для покупки ключевых инвестиционных инструментов, предлагаемых современным рынком.

Кроме того, крупные компании часто не желают заниматься мелкими капиталовложениями из-за трудностей работы с ними. Частники же имеют свою выгоду при этом. Она заключается в том, что вкладывая таким образом средства, инвестор получает возможность перепоручить управление ими грамотному управляющему, который имеет опыт, позволяющий ему принимать грамотные решения и за счёт этого значительно снизить риски. В настоящее время существует несколько разновидностей коллективных инвесторов.

Рынок коллективных инвестиций условно можно разделить на несколько видов:

— Акционерный фонд. Регистрируется в форме ОАО, занимается привлечением средств путем реализации собственных акций. Вырученные средства направляются на приобретение ценных бумаг крупных предприятий, имеющих потенциал роста. Фонд данного типа вправе лишь инвестировать средства акционеров, любая другая деятельность, в том числе, коммерческая или производственная, запрещена. Имущество ОАО делится на инвестиционный резерв и те средства, которые необходимы для обеспечения функционирования органов управления.

— Пенсионные и страховые фонды. Деньги в таких фондах хранятся длительное время и возвращаются вкладчикам с процентами тогда, когда наступает страховой случай. По сути, такие организации — это самые крупные коллективные инвесторы. В связи с тем, что средства у них хранятся длительный срок, они имеют достаточно времени, чтобы выбрать, запланировать и заключить наиболее удачные сделки и на ведение инвестиционной деятельностью в общем.

— Венчурный фонд. Коллективные инвестиции данного типа актуальны при запуске или развитии проекта. Инвестор в результате вложения средств получает свою долю в бизнесе, потенциально способную приносить прибыль.

— Коммерческие банки и подобные им организации. Они предоставляют людям деньги (кредиты) под определённый процент на относительно небольшой срок (1-2 года).

— Паевые фонды (ПИФы). Формируются за счет участников, которые владеют паями, и могут передавать их в управление, претендуя на прибыль. Такие фонды приобрели широкую популярность в России за счет обеспечения неплохого дохода и прозрачности. Чтобы подобрать ПИФ для вложения денег, рекомендуется тщательно анализировать информацию из рейтингов. Они регулярно публикуются на специализированных ресурсах в Сети и в периодической деловой прессе.

— ПАММ-счета. Относительно новый инвестиционный инструмент, который успешно применяется в ходе работы на валютном рынке. В соответствии с данной схемой, средства вкладываются в трейдера, имеющего высокий уровень квалификации и большой опыт. Он управляет деньгами со счетов вкладчиков. Это способ, который традиционно относят к высокодоходным коллективным инвестициям, обладающим высокой степенью риска. Поэтому, приняв решение о вложении средств в ПАММ-счета, выбирайте компании максимально тщательно.

Преимущества коллективных инвестиций.

Одним из основных преимуществ участия в коллективных инвестициях является заметно меньшие риски, по сравнению, например, с самостоятельными действиями на рынке. Это происходит за счёт того, что часть инвестиций отправляется на более рискованные проекты, а другая часть — на менее. В итоге вкладчика всё равно, так или иначе, ожидает прибыль.

Ещё одно преимущество заключается в том, что управляющий является крупным инвестором, который может оперировать большими объёмами ценных бумаг и акций по более выгодной цене.

Важным преимуществом ПАММ-счетов является отсутствие серьезных ограничений на вход в рынок. Начать работу можно, имея всего 1000 рублей. Это дает возможность свести к минимуму потери и избежать излишних стрессов.

Даже небольшие риски позволяют зарабатывать 5-10% от вложенных средств каждый месяц.

Актуальность системы коллективного инвестирования для России вызвана, с одной стороны, заинтересованностью населения в надежном и прибыльном способе помещения своих доходов, с другой стороны, растущими потребностями российских предприятий во внешних негосударственных источниках финансирования.

В России понятия «коллективные инвесторы» и «формы коллективного инвестирования» впервые были введены в Комплексной программе мер по обеспечению прав вкладчиков и акционеров, утвержденной Указом Президента РФ № 408 от 21 марта 1996 г.. К коллективным инвесторам этим Указом отнесены паевые инвестиционные фонды, негосударственные пенсионные фонды, кредитные союзы, акционерные инвестиционные фонды и инвестиционные банки. Однако на практике инвестиционные банки не были созданы, вместо них появились общие фонды банковского управления (ОФБУ) как еще один институт для привлечения средств мелких инвесторов.

В настоящее время в России уже сложилась структура рынка коллективного инвестирования. Это инвестиционные фонды (акционерные и паевые), негосударственные пенсионные фонды, страховые компании, общества взаимного страхования и кредитные союзы, общие фонды банковского управления.

Коллективное инвестирование достаточно жестко регулируется с учетом того, что любой скандал может скомпрометировать деятельность всех фондов и подорвать к ним доверие.

2. Государственное регулирование рынка коллективных инвестиций

Необходимость регулирования. Эффективное регулирование, которому доверяют широкие слои инвесторов, создает благоприятную среду, в которой фонды могут с успехом продвигать свои услуги на рынке. Неэффективное регулирование, которого инвесторы и управляющие фондов не понимают или которому они не доверяют, подрывает доверие инвесторов, затрудняет привлечение средств.

Для обеспечения механизма регулирования необходимо законодательное обеспечение. В принципе возможны два типа законодательного обеспечения: общее и специальное. В первом случае первичное законодательство (как правило, федеральные законы) устанавливает общие принципы, которые применимы к деятельности не только инвестиционных фондов, но и пенсионных фондов и страховых компаний (например, нормы Гражданского кодекса, определяющие основы деятельности по доверительному управлению имуществом). В случае специального законодательства каждая форма коллективного инвестирования имеет собственное первичное законодательство. Так, деятельность непосредственно инвестиционных фондов в РФ регулирует Закон от 29 ноября 2001г. № 156-ФЗ «Об инвестиционных фондах».

В общем случае первичное законодательство, регулирующее деятельность инвестиционных фондов, должно содержать следующие положения:

Источник