Инвестиции в теории кейнса. Кривая инвестиций.

Западная экономическая наука рассматривает теорию инвестиций в качестве центральной как с микро-, так и с макроэкономических позиций. С микроэкономических позиций в теории инвестиций основным является процесс принятия инвестиционных решений на уровне предприятий, предоставляя в распоряжение предпринимателей конкретные научно-обоснованные методы формирования оптимальной инвестиционной политики. С макроэкономических позиций (основоположник теории Дж.М. Кейнс) проблема инвестирования рассматривается с позиций государственной инвестиционной политики, политики доходов и занятости.

В теории Кейнса инвестиции определялись как часть дохода, которая не была использована на потребление в текущем периоде. Инвестиции выступают здесь в качестве обратной стороны процесса сбережений. Как известно, Кейнс в своей макроэкономической теории исследовал механизм инвестиционного процесса, обращая особое внимание на взаимосвязь между инвестициями и сбережениями.

Основные моменты механизма инвестиционного процесса в кейнсианской теории заключаются в следующем. В развитой экономической системе происходит отделение функций сбережения и инвестирования. Определенная часть сбережений может инвестироваться непосредственно. Это основная часть сбережений мелких и средних предприятий, фермерских и других хозяйств. Другая часть средств сберегается субъектами экономических отношений для будущих расходов (потребительских или инвестиционных). Кроме того, в надежде на будущие сбережения могут начинаться инвестиционные проекты.

Решения о размерах сбережения и инвестиционные решения принимаются разными субъектами с учетом различных предпосылок. Сбережения осуществляются домашними хозяйствами и регулируются потребительскими предпочтениями (склонностью к потреблению по Кейнсу). Инвестиционные решения, принимаемые предпринимателями, подвержены влиянию их субъективных оценок спроса на производимые товары и имеют нестабильный характер.

Ожидаемым величинам инвестиций и сбережений в экономической теории Кейнса придается большое значение. В то время как фактические объемы инвестиций и сбережений величины всегда определенные, ожидаемые (планируемые участниками инвестиционного процесса) значения этих величин могут различаться. Их следует рассматривать как два вида предположений относительно будущего: с точки зрения производителей и потребителей благ, совпадение которых может возникнуть случайно. При расхождении этих величин возникает две ситуации. Если планируемые сбережения больше, то равенство фактических значений этих величин восстанавливается насильственно, путем вынужденных инвестиций в запасы нереализованных благ. Происходит кризис перепроизводства. В этих условиях государственное регулирование способно расширить «эффективный спрос», например, собственными расходами.

КРИВАЯ ИНВЕСТИЦИЙ — кривая, показывающая, как изменится объем планируемых инвестиций в зависимости от уровня дохода компании

Модель кейнсианского креста

Источник

Инвестиции в кейнсианской модели.

Инвестиционные расходы – это расходы фирм на покупку инвестиционных товаров, под которыми подразумевается то, что увеличивает запас капитала (расходы на покупку оборудование, строительство зданий и сооружений): I = D K. Инвестиции являются самым нестабильным компонентом совокупных расходов.

Инвестиции делятся на: чистые (обеспечивающие увеличение объема выпуска) и восстановительные (возмещающие износ основного капитала). Поскольку кейнсианская модель основана на предпосылке, что ВНП=ЧНП=НД, то речь идет о чистых инвестиционных расходах.

Кроме того, различают инвестиции автономные (не зависящие от уровня дохода – autonomous investment) и индуцированные (величина которых определяется уровнем дохода – induced investment). Кейнс в своем анализе рассматривал только автономные инвестиции.

Основным фактором, определяющим инвестиции, по мнению Кейнса, является предельная эффективность капитала, под которой понимается это эффективность последнего инвестиционного проекта, который дает неотрицательную величину чистого дохода. Поскольку инвестиционные расходы возмещаются только через определенное количество лет, то необходимо применять дисконтирование, т.е. приводить стоимость будущих доходов к настоящему моменту. Стоимость инвестиционного проекта в настоящем (present value — PV) может быть рассчитана по формуле:

где Х1. Хn – чистый доход от инвестиций в году 1, . n, а r – норма дисконта (норма предпочтения будущих доходов доходам в настоящем).

Инвестор будет вкладывать средства только в том случае, если расходы на финансирование инвестиционного проекта будут не меньше, чем дисконтированный чистый доход (внутренняя норма отдачи) от реализации этого проекта: I

Дата добавления: 2016-02-20 ; просмотров: 580 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Источник

Инвестиции в теории кейнса. Кривая инвестиций.

Западная экономическая наука рассматривает теорию инвестиций в качестве центральной как с микро-, так и с макроэкономических позиций. С микроэкономических позиций в теории инвестиций основным является процесс принятия инвестиционных решений на уровне предприятий, предоставляя в распоряжение предпринимателей конкретные научно-обоснованные методы формирования оптимальной инвестиционной политики. С макроэкономических позиций (основоположник теории Дж.М. Кейнс) проблема инвестирования рассматривается с позиций государственной инвестиционной политики, политики доходов и занятости.

В теории Кейнса инвестиции определялись как часть дохода, которая не была использована на потребление в текущем периоде. Инвестиции выступают здесь в качестве обратной стороны процесса сбережений. Как известно, Кейнс в своей макроэкономической теории исследовал механизм инвестиционного процесса, обращая особое внимание на взаимосвязь между инвестициями и сбережениями.

Основные моменты механизма инвестиционного процесса в кейнсианской теории заключаются в следующем. В развитой экономической системе происходит отделение функций сбережения и инвестирования. Определенная часть сбережений может инвестироваться непосредственно. Это основная часть сбережений мелких и средних предприятий, фермерских и других хозяйств. Другая часть средств сберегается субъектами экономических отношений для будущих расходов (потребительских или инвестиционных). Кроме того, в надежде на будущие сбережения могут начинаться инвестиционные проекты.

Решения о размерах сбережения и инвестиционные решения принимаются разными субъектами с учетом различных предпосылок. Сбережения осуществляются домашними хозяйствами и регулируются потребительскими предпочтениями (склонностью к потреблению по Кейнсу). Инвестиционные решения, принимаемые предпринимателями, подвержены влиянию их субъективных оценок спроса на производимые товары и имеют нестабильный характер.

Ожидаемым величинам инвестиций и сбережений в экономической теории Кейнса придается большое значение. В то время как фактические объемы инвестиций и сбережений величины всегда определенные, ожидаемые (планируемые участниками инвестиционного процесса) значения этих величин могут различаться. Их следует рассматривать как два вида предположений относительно будущего: с точки зрения производителей и потребителей благ, совпадение которых может возникнуть случайно. При расхождении этих величин возникает две ситуации. Если планируемые сбережения больше, то равенство фактических значений этих величин восстанавливается насильственно, путем вынужденных инвестиций в запасы нереализованных благ. Происходит кризис перепроизводства. В этих условиях государственное регулирование способно расширить «эффективный спрос», например, собственными расходами.

КРИВАЯ ИНВЕСТИЦИЙ — кривая, показывающая, как изменится объем планируемых инвестиций в зависимости от уровня дохода компании

Модель кейнсианского креста

Источник

Кейнсианская концепция спроса на инвестиции

В основе кейнсианской теории спроса на инвестиции лежит введенное

Дж. М. Кейнсом понятие «ПРЕДЕЛЬНОЙ ЭФФЕКТИВНОСТИ КАПИТАЛА». Она называется предельной потому, что речь идет о капитале, который добавляется к уже имеющемуся.

Решая вопрос о целесообразности инвестирования, предприниматели сопоставляют ожидаемый поток чистого дохода от инвестиционных проектов с инвестиционными затратами. Сложность состоит в оценке временного аспекта, так как основные затраты осуществляются, как правило, в первые годы, а доходы от них распределяются на последующие годы. Поэтому вкладывая средства в инвестиционные проекты, предпринимателю необходимо учесть потенциальный процент на вложенные средства и степень риска.

Предприниматели оценивают поток чистого дохода от инвестиционных проектов с помощью дисконтирования. Возможность получения некоторой суммы через t лет можно определить, разделив эту сумму на (1 + R) t , где R — дисконтная ставка.

Инвестиционный проект будет экономически целесообразен, если:

где Ко — требуемые вложения в инвестиционный проект; П1, П2, . Пn — потоки чистых доходов от проекта в момент времени 1, 2. n; R — норма дисконта.

То значение нормы дисконта, которое превращает данное неравенство в равенство, называется предельной эффективностью капитала (R*). Инвестиционный спрос связан с отбором инвестиционных проектов по критерию доходности. Инвесторы, выбирая между инвестиционными проектами, остановятся на тех проектах, у которых R* самая высокая.

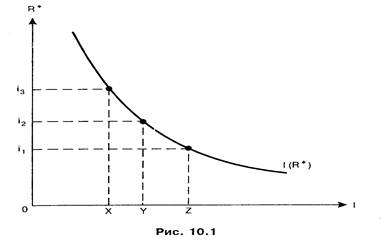

R* падает с увеличением роста объема инвестиций, поскольку по мере роста инвестиций падает их ожидаемая доходность. Это происходит потому, что сначала инвестируются наиболее перспективные и прибыльные проекты, а дальнейшее инвестирование является менее производительным. Этот процесс изображен на рис. 10.1.

Предприниматели учитывают не только доходность капиталовложений, но и степень риска каждого из них. Инвестиционные расходы следует увеличивать только в том случае, если норма прибыли больше процента от сбережений. Ставка процента — явление не только денежное, но и психологическое, это важнейший фактор, воздействующий на побуждения инвесторов; она представляет собой вознаграждение за отказ от хранения богатства в денежной форме. Поскольку самым надежным вариантом капиталовложений является покупка государственных облигаций, ставка процента по ним рассматривается в качестве нижнего предела R*.

Инвестиции будут осуществляться в том случае, если R* > i.

Из рис. 10.1 видно, что при ставке i3 целесообразны вложения в объеме ОХ, при ставке процента i2 — в размере ОY, а при ставке i1 — инвестиционные расходы увеличатся до OZ. Объём инвестиционного спроса будет тем выше, чем меньше текущая ставка процента.

Следовательно, инвестиционный спрос можно представить как убывающую функцию от ставки процента:

где Ii — предельная склонность к инвестированию.

Предельная склонность к инвестированию (Ii) показывает, на сколько единиц увеличатся инвестиции в случае снижения ставки процента на один пункт. Если i уменьшается, то увеличивается предельная склонность к инвестированию.

Среди зарубежных экономистов нет единства во взглядах по поводу чувствительности инвестиций по отношению к изменениям процентной ставки. Кейнс и его последователи считают, что объем инвестиций зависит в, большей степени от R*, чем от ставки процента.

Предельная эффективность капитала — это категория экономического прогнозирования ех ante, поскольку за основу расчета берется не фактическая, а ожидаемая доходность инвестиционных проектов, через R*. «Предполагаемoe будущее влияет на настоящее»; это не оценочный показатель, не конкретная ставка процента; это внутренняя норма доходности.

На значение R* влияют субъективные факторы: пессимизм и оптимизм инвесторов.

Неоклассическая теория спроса на инвестиции.

Согласно концепции неоклассиков, предприниматели осуществляют инвестирование с целью достижения оптимального размера капитала. Поэтому функцию инвестиционного спроса можно представить:

где I a — объем автономных инвестиций на период t; Kt — фактический объем капитала; К* — оптимальный объем капитала; (b — коэффициент, характеризующий меру приближения существующего капитала к оптимальному за период t.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник

Кейнсианская функция инвестиций

Связанные понятия

В экономике и бухгалтерском учете, стоимость капитала – стоимость средств компании (как заемного, так и собственного капитала), или с точки зрения инвестора «норма доходности ценных бумаг портфеля компании».» Она используется для оценки новых проектов компании. Представляет собой минимальную норму доходности, которую инвесторы ожидают получить за вложенный в компанию капитал, то есть порог, который должен удовлетворять новый проект.

ROI (от англ. return on investment) или ROR (англ. rate of return) — финансовый коэффициент, иллюстрирующий уровень доходности или убыточности бизнеса, учитывая сумму сделанных в этот бизнес инвестиций. ROI обычно выражается в процентах, реже — в виде дроби. Этот показатель может также иметь следующие названия: прибыль на инвестированный капитал, прибыль на инвестиции, возврат, доходность инвестированного капитала, норма доходности.

Коэффицие́нт фина́нсового рычага́ (коэффицие́нт ле́вериджа) (англ. debt ratio) представляет собой отношение общей задолженности к собственному капиталу, измеряет процент фондов, предоставленных кредиторами. Обычно при расчёте данного коэффициента рассматривается общая сумма обязательств, включающая как краткосрочные обязательства, так и долгосрочные обязательства. Иногда используется только сумма долгосрочных обязательств.

Временна́я це́нность де́нег (ВЦД) или стоимость денег во времени (СДВ), стоимость денег с учётом фактора времени (СДУФВ), теория временной стоимости денег, дисконтированная существующая ценность — концепция, на которой основано предположение о том, что деньги должны приносить процент — ценность сегодняшних денег выше, чем ценность той же суммы, получаемой в будущем.

Источник