Кейнсианская концепция спроса на инвестиции.

В кейнсианской теории инвестиции и сбережения определяются различными факторами (инвестиции — функция процента, а сбережения — функция дохода), поэтому никакие изменения процентной ставки не в состоянии уравновесить инвестиции и сбережения и обеспечить полную занятость. На рис. 1 линия инвестиций горизонтальная прямая, так как инвестиции не зависят от уровня текущего дохода (автономны относительно дохода). Линия сбережений строится в зависимости от дохода и имеет положительный наклон. Равновесие между инвестициями и сбережениями установится в той точке, где их графики пересекаются. Сбережения могут оказаться как больше, так и меньше инвестиций. К примеру, если сбережения будут больше, то часть продукции перестанет находить сбыт, производство и занятость начнут сокращаться и равновесие восстановиться. В кейнсианской модели равенство инвестиций и сбережений возможно и при неполной занятости (на графике Употен находится правее Уравн).

Рис.1. Кейнсианский механизм взаимодействия инвестиций и сбережений Рис.1. Кейнсианский механизм взаимодействия инвестиций и сбережений | Кейнс утверждал, что для сохранения равенства инвестиций и сбережений и обеспечения полной занятости необходимо вмешательство государства. А так как сбережения у Кейнса во многом определяются психологическими факторами, то для установления равновесия государство должно воздействовать на инвестиции. |

Например, снижая ставку процента, государство может вызвать рост инвестиций. При этом на графике (рис. 1.) линия I1I1 сместится вверх и займет положение I2I2. Объем производства приблизится к потенциальному, безработица уменьшится. Рост ставки процента приведет к обратному результату: инвестиции уменьшатся, а объем производства и занятость сократятся. Более того, Кейнс доказал, что изменение инвестиций вызовет в несколько раз большие изменения объема национального производства, чем первоначальное изменение инвестиций (эффект мультипликатора).

В основе кейнсианской теории спроса на инвестиции лежит введенное Дж. М. Кейнсом понятие «предельной эффективности капитала». Решая вопрос о целесообразности инвестирования, предприниматели сопоставляют ожидаемый поток чистого дохода от инвестиционных проектов с инвестиционными затратами. Сложность состоит в оценке временного аспекта, так как основные затраты осуществляются, как правило, в первые годы, а доходы от них распределяются на последующие годы. Поэтому, вкладывая средства в инвестиционные проекты, предпринимателю необходимо учесть потенциальный процент на вложенные средства и степень риска.

Предприниматели оценивают поток чистого дохода от инвестиционных проектов с помощью дисконтирования.Возможность получения некоторой суммы через t лет можно определить, разделив эту сумму на (1 + R) t , где R – дисконтная ставка.

Инвестиционный проект будет экономически целесообразен, если:

где K0 – требуемые вложения в инвестиционный проект; П1, П2, Пn – потоки чистых доходов от проекта в момент времени 1, 2,…, n ; R – норма дисконта.

То значение нормы дисконта, которое превращает данное неравенство в равенство, называется предельной эффективностью капитала (R*). Инвестиционный спрос связан с отбором инвестиционных проектов по критерию доходности. Инвесторы, выбирая между инвестиционными проектами, остановятся на тех проектах, у которых предельная эффективность капитала самая высокая.

Предельная эффективность капитала падает с увеличением роста объема инвестиций, поскольку по мере роста инвестиций падает их ожидаемая доходность.Это происходит потому, что сначала инвестируются наиболее перспективные и прибыльные проекты, а дальнейшее инвестирование является менее производительным.

Предприниматели учитывают не только доходность капиталовложений, но и степень рискакаждого из них. Инвестиционные расходы следует увеличивать только в том случае, если норма прибыли больше процента от сбережений. Ставка процента – явление не только денежное, но и психологическое, это важнейший фактор, воздействующий на побуждения инвесторов; она представляет собой вознаграждение за отказ от хранения богатства в денежной форме. Поскольку самым надежным вариантом капиталовложений является покупка государственных облигаций, ставка процента по ним рассматривается в качестве нижнего предела R*.

Инвестиции будут осуществляться в том случае, если R* > i.

Объем инвестиционного спроса будет тем выше, чем меньше текущая ставка процента. Следовательно, инвестиционный спрос можно представить как убывающую функцию от ставки процента:

где Ii – предельная склонность к инвестированию.

Предельная склонность к инвестированию (Ii) показывает, на сколько единиц увеличиваются инвестиции в случае снижения ставки процента на один пункт.

Источник

Кейнсианская концепция спроса на инвестиции

В основе кейнсианской теории спроса на инвестиции лежит введенное

Дж. М. Кейнсом понятие «ПРЕДЕЛЬНОЙ ЭФФЕКТИВНОСТИ КАПИТАЛА». Она называется предельной потому, что речь идет о капитале, который добавляется к уже имеющемуся.

Решая вопрос о целесообразности инвестирования, предприниматели сопоставляют ожидаемый поток чистого дохода от инвестиционных проектов с инвестиционными затратами. Сложность состоит в оценке временного аспекта, так как основные затраты осуществляются, как правило, в первые годы, а доходы от них распределяются на последующие годы. Поэтому вкладывая средства в инвестиционные проекты, предпринимателю необходимо учесть потенциальный процент на вложенные средства и степень риска.

Предприниматели оценивают поток чистого дохода от инвестиционных проектов с помощью дисконтирования. Возможность получения некоторой суммы через t лет можно определить, разделив эту сумму на (1 + R) t , где R — дисконтная ставка.

Инвестиционный проект будет экономически целесообразен, если:

где Ко — требуемые вложения в инвестиционный проект; П1, П2, . Пn — потоки чистых доходов от проекта в момент времени 1, 2. n; R — норма дисконта.

То значение нормы дисконта, которое превращает данное неравенство в равенство, называется предельной эффективностью капитала (R*). Инвестиционный спрос связан с отбором инвестиционных проектов по критерию доходности. Инвесторы, выбирая между инвестиционными проектами, остановятся на тех проектах, у которых R* самая высокая.

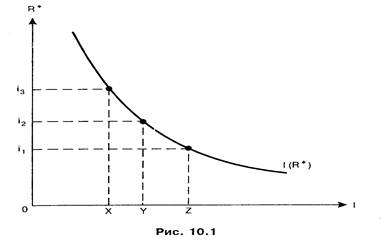

R* падает с увеличением роста объема инвестиций, поскольку по мере роста инвестиций падает их ожидаемая доходность. Это происходит потому, что сначала инвестируются наиболее перспективные и прибыльные проекты, а дальнейшее инвестирование является менее производительным. Этот процесс изображен на рис. 10.1.

Предприниматели учитывают не только доходность капиталовложений, но и степень риска каждого из них. Инвестиционные расходы следует увеличивать только в том случае, если норма прибыли больше процента от сбережений. Ставка процента — явление не только денежное, но и психологическое, это важнейший фактор, воздействующий на побуждения инвесторов; она представляет собой вознаграждение за отказ от хранения богатства в денежной форме. Поскольку самым надежным вариантом капиталовложений является покупка государственных облигаций, ставка процента по ним рассматривается в качестве нижнего предела R*.

Инвестиции будут осуществляться в том случае, если R* > i.

Из рис. 10.1 видно, что при ставке i3 целесообразны вложения в объеме ОХ, при ставке процента i2 — в размере ОY, а при ставке i1 — инвестиционные расходы увеличатся до OZ. Объём инвестиционного спроса будет тем выше, чем меньше текущая ставка процента.

Следовательно, инвестиционный спрос можно представить как убывающую функцию от ставки процента:

где Ii — предельная склонность к инвестированию.

Предельная склонность к инвестированию (Ii) показывает, на сколько единиц увеличатся инвестиции в случае снижения ставки процента на один пункт. Если i уменьшается, то увеличивается предельная склонность к инвестированию.

Среди зарубежных экономистов нет единства во взглядах по поводу чувствительности инвестиций по отношению к изменениям процентной ставки. Кейнс и его последователи считают, что объем инвестиций зависит в, большей степени от R*, чем от ставки процента.

Предельная эффективность капитала — это категория экономического прогнозирования ех ante, поскольку за основу расчета берется не фактическая, а ожидаемая доходность инвестиционных проектов, через R*. «Предполагаемoe будущее влияет на настоящее»; это не оценочный показатель, не конкретная ставка процента; это внутренняя норма доходности.

На значение R* влияют субъективные факторы: пессимизм и оптимизм инвесторов.

Неоклассическая теория спроса на инвестиции.

Согласно концепции неоклассиков, предприниматели осуществляют инвестирование с целью достижения оптимального размера капитала. Поэтому функцию инвестиционного спроса можно представить:

где I a — объем автономных инвестиций на период t; Kt — фактический объем капитала; К* — оптимальный объем капитала; (b — коэффициент, характеризующий меру приближения существующего капитала к оптимальному за период t.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник

Кейнсианская и неоклассическая концепции спроса на инвестиции

Рубрика: Экономика и управление

Дата публикации: 02.02.2017 2017-02-02

Статья просмотрена: 3189 раз

Библиографическое описание:

Климова, Е. С. Кейнсианская и неоклассическая концепции спроса на инвестиции / Е. С. Климова. — Текст : непосредственный // Молодой ученый. — 2017. — № 5 (139). — С. 171-173. — URL: https://moluch.ru/archive/139/39115/ (дата обращения: 12.06.2021).

Рассмотрены кейнсианская и неоклассическая концепции спроса на инвестиции. Сначала раскрывается смысл таких понятий, как инвестиции, инвестиционный спрос. Затем представлено подробное описание теории инвестиционного спроса Дж. М. Кейнса, в центре которой лежит понятие предельной эффективности капитала. Далее рассмотрена неоклассическая концепция спроса на инвестиции. Согласно этой теории, основной целью инвесторов является достижение оптимального размера капитала. В конце статьи проводится краткое сравнение двух вышеназванных концепций. Отмечено, что неоклассическая теория более объективна, а кейнсианская теория менее эластична по ставке процента.

Ключевые слова: инвестиции, инвестиционный спрос, предельная эффективность капитала, оптимальный размер капитала

Понятие инвестиции обозначает вложения как государственного, так и частного капитала на длительный срок в разнообразные сферы внутренней либо иностранной экономики, чтобы заработать прибыль либо достичь другого положительного результата. Макроэкономическая наука рассматривает инвестиции в качестве направления средств на создание потребительских благ, то есть сквозь призму реальных капиталовложений. Инвестиционный спрос охватывает две составляющие: спрос на обновление выработавших свой ресурс основных фондов и спрос на приращение собственного капитала [4]. Под инвестиционным спросом понимаются запланированные суммарные расходы компаний, направленные либо на увеличение производственного капитала, либо на его замену [2]. Это самый переменчивый элемент суммарного спроса, на который влияют как объективные факторы (состояние экономики), так и субъективные (выбор бизнесменов).

Ставка процента изменяется обратно пропорционально по отношению к общему количеству необходимых инвестиций, что находит свое подтверждение на кривой инвестиционного спроса. Однако, кроме процентной ставки, на капвложения влияют: возрастание ВНП, реформирование системы налогообложения, усовершенствование технологий, а также ожидания хозяйствующих субъектов. В этих условиях заметна трансформация инвестиционного спроса. Если имеет место увеличение ожидаемой рентабельности инвестиций, то кривая инвестиционного спроса сдвигается в правую сторону. Если же предполагаемая доходность капвложений отражает отрицательную динамику, то это вызывает перемещение кривой влево [4].

Взгляды Дж. М. Кейнса базируются на понятии предельной эффективности капитала. Под этим термином понимают ресурсы в финансовой форме, прибавляемые к средствам, которые уже есть у субъекта. Фундаментальные принципы этой теории при инвестировании требуют осознавать уровень риска и вероятный доход от вложенных ресурсов.

Процесс инвестирования характеризуется длительным временным горизонтом возврата инвестиционных издержек, поэтому особую важность имеет процедура приведения всех элементов денежного потока к сегодняшнему временному моменту [1]. Инвестиционный проект рекомендуется принять к осуществлению при условии, если суммарные дисконтированные денежные доходы потока превышают необходимые вложения в него.

Предельной эффективностью капитала именуется величина барьерной ставки, когда сумма приведенных доходов потока равняется требуемым инвестициям. Критерий доходности является важнейшим при выборе проектов в условиях инвестиционного спроса. Инвесторы предпочтут варианты с наибольшими значениями предельной эффективности капитала. Однако при увеличении капвложений снижается уровень их возможной рентабельности, следовательно, предельная эффективность капитала уменьшается. Это объясняется приоритетом инвестирования сначала в более перспективные направления. Последующие вложения ресурсов при этом станут менее выгодными для инвесторов.

Субъектам бизнеса, кроме расчета доходности, необходимо также определить величину риска, с которым сопряжено капиталовложение. Если уровень рентабельности больше дохода от сбережений, появляется смысл повышать расходы на инвестиции.

Ставка процента — существенный индикатор, определяющий поведение вкладчиков, и олицетворяет выгоду за отказ от сохранения имущества в форме денег. Ставка процента по вариантам, связанным с минимальным риском (например, гособлигации), принято считать нижней границей предельной эффективности капитала. Инвестиции производят, если предельная эффективность капитала превосходит процентную ставку. При этом спрос на инвестиции является убывающей функцией от ставки процента.

Предельная склонность к инвестированию выражает степень увеличения капвложений при снижении ставки процента на один процентный пункт. В условиях падения процентной ставки происходит увеличение предельной склонности к инвестированию.

Не существует единого мнения у иностранных экономистов относительно зависимости инвестиций от ставки процента. Кейнс и его сторонники полагают, что объем вложенных средств обусловлен не столько процентной ставкой, сколько величиной предельной эффективности капитала. В основе расчета предельной эффективности капитала лежит не реальная, а приемлемая рентабельность проектов, что дает основание отнести данное понятие к группе ex ante. Предельная эффективность капитала является внутренней нормой доходности. Этот показатель подвергается влиянию субъективных факторов [4].

В основе инвестиционной теории Кейнса лежит приоритет совокупного спроса. Кейнсианская модель «сбережения-инвестиции» в отличие от традиционного принципа («доходы-сбережения») определяет связь между доходами и спросом. Кроме того, особое внимание Кейнса привлекала политика образования цен, при которой они были практически неизменными. Причины данного явления можно объяснить следующим образом: во-первых, влияют на ценообразование тенденции к монополии; во-вторых, на рынке существуют правила контрактов, которые действуют между потребителями и поставщиками в долгосрочной перспективе; в-третьих, стабильность зарплаты, которая обеспечивается законодательством, препятствует регулированию цены на рынке человеческих ресурсов. В данной экономической модели показатель «цена» заменил понятие «объем продаж». Эта концепция утверждает, что капвложения оправданы, когда величина чистой прибыли оказывается не ниже ставки процента [1]. Кейнс в своих исследованиях рассматривал только автономные инвестиции. Он полагал, что процентная ставка значительно не влияет на сумму инвестиционных затрат, особенно в течение короткого периода, и разрабатывал свою модель определения дохода государства, опираясь на неизменность ставки процента [2].

Теория инвестиционного спроса неоклассиков основана на признанных положениях неоклассической концепции таких, как совершенная конкуренция, взаимозаменяемость факторов производства и полная занятость экономики. При полной занятости осуществить максимальный выпуск вероятно только при росте капитала. Увеличение объема капитала возможно, потому что допускаются различные сочетания долей факторов производства. Кроме того, закон Сэя гласит, что любое предложение рождает соответствующий спрос [3].

Согласно неоклассической концепции, бизнесмены инвестируют с целью достижения оптимального размера капитала [4]. Данная концепция основана на принципах микроэкономики. Таким образом, желание максимизировать свою прибыль является основной мотивацией для инвесторов при выборе того или иного инвестиционного проекта. Для получения большей прибыли следует больше производить. А чтобы больше производить, субъектам хозяйствования приходится наращивать объем используемого капитала, то есть требуется инвестировать. До какого же момента будет расти объем капитала? Микроэкономика дает ответ. Объемы производства будут увеличиваться, пока предельный продукт капитала больше предельных издержек на его эксплуатацию. Таким образом, процесс инвестирования завершится, когда стоимость предельного продукта будет равна цене предельных расходов. Желаемая величина ожидаемого выпуска является той величиной выпуска, когда предприниматели получают максимальную прибыль. А оптимальная величина капитала призвана обеспечить такой выпуск. Так как понятия «величина желаемого выпуска» и «оптимальная величина капитала» тесно взаимосвязаны, то последнее можно трактовать как объем капитала, при котором получается максимальная прибыль [3].

При совершенной конкуренции максимальная прибыль получается, если предельная производительность капитала равняется предельным расходам, включающим в себя норму амортизации и ставку процента по финансовым активам, которые являются альтернативными затратами использования капитала [4].

Предприниматели увеличивают размер своего капитала, как правило, поэтапно, так как инвестирование имеет долгосрочный характер. При этом они учитывают реальную ставку процента, что обусловлено инфляцией.

Инвестиционный спрос является возрастающей функцией от предельной производительности капитала и убывающей — от ставки процента (если величина нормы амортизации фиксирована).

Существует ряд факторов, которые способствуют росту оптимальной величины капитала. Некоторых из них могут проявляться в изменении процентной ставки или предельной производительности, а другие имеют собственный смысл [3].

В заключение стоит отметить, что неоклассическая функция инвестиций является более объективной в отличие от кейнсианской, потому что обусловлена технологией производства. Кейнсианская функция инвестиций обладает меньшей эластичностью по ставке процента, чем неоклассическая [2].

Источник