Польза инвесторам периодически уходить в кэш

Специалисты по инвестициям часто говорят о «защите», когда опасаются, что рынок может быть подвержен коррекции. Идея состоит не в том, чтобы продавать свои ценные бумаги, а в том, чтобы использовать опционы или другие средства, которые позволяют получать прибыль в случае падения рынка. Как правило, эта «защита» характеризуется очень низкой стоимостью и при этом обеспечивает значительный выигрыш в случае успешного исхода. Но все не так просто.

Полное хеджирование длинных позиций недешево, и нелегко определить, какие из акций просядут быстрее или глубже других. Чтобы обезопасить себя от падения, индексные опционы следует покупать в очень большом количестве, особенно если вы если вы держите акции с высоким уровнем волатильности. Если в случае коррекции ваши акции упадут на 10%, небольшое количество опционных контрактов вряд ли существенно исправит положение. Так что единственный способ быть полностью защищенным от неопределенности на рынке – уйти кэш.

Кэш – это самая надежная гавань. Одно из главных преимуществ свободных денег заключается в том, что они дают вам время на раздумья. Вместо того, чтобы просто удерживать позиции, когда вы чувствуете, что не в ладу с рынком, лучше повременить с принятием решения.

Любой, кто активен на рынке, будет иметь какое-то предубеждение относительно направления рынка из-за позиций, которыми он владеет. Денежные средства помогут вам достичь какой-то реальной цели, хотя вы можете надеяться на крах рынка, если у вас будет много свободных средств. Когда вы смотрите на акции свежим взглядом, когда ваш портфель свободен от позиций, представление о том, хорошие они или плохие, часто будет совсем другим, чем если бы вы уже владели ими.

Я твердо верю, что каждый трейдер должен периодически полностью (или почти полностью) уходить в кэш (вы всегда можете перекупить акции, которые вам нравятся), потому что это помогает восстановить объективность и баланс. Такое решение заставляет вас задаться вопросом, почему вы держите ту или иную позицию. Часто мы владеем бумагами просто по инерции или из-за эмоциональной привязанности. Мы должны заставлять себя время от времени подвергать сомнению состав инвестиционного портфеля.

Многим участникам рынка такой совет может показаться смешным, но не забывайте о том, что часто долгосрочные инвесторы держат акции годами без особых на то причин, просто по привычке. Решение продать бумаги может заставить вас задуматься о том, стоит ли впоследствии снова их покупать. Могут возникнуть проблемы с налогами или другие расходы, но предложенная мною стратегия стоит того. Я склонен полностью игнорировать такие вопросы в трейдинге и инвестировании, потому что это часто приводит к плачевным результатам.

В общем, если вы не уверены в надежности своего инвестиционного портфеля, лучшее решение – продать все свои позиции. Так вы освободитесь от багажа акций, владение которыми вызывало у вас беспокойство, и с чистого листа сможете предпринять необходимые шаги по совершению удачных сделок.

На прошлой неделе я почти полностью избавился от своих активов. Не подумайте, я не «медведь» и не «бык», не знаю, в каком направлении решит двигаться рынок. Но большого ценового движения я тоже не вижу, поэтому и хочу взглянуть на ситуацию по-новому. Если рынок начнет расти, я смогу быстро купить нужные мне акции. Если же он начнет падать, у меня появится время для принятия некоторых стратегических решений.

Одна из замечательных особенностей фондового рынка заключается в том, что вы можете начать новую жизнь в любое время. Просто нажмите кнопку «продать» и уйдите в кэш. Такая стратегия может значительно улучшить ваше финансовое состояние в будущем. Кэш – это сила.

Источник

Зачем нужен кэш в инвестиционном портфеле

Подбирая оптимальную структуру инвестиционного портфеля для наших клиентов, мы всегда, независимо от склонности клиентов к риску и выбранной структуры портфеля, рекомендуем оставлять в портфеле кэш в размере 10-20 % от суммы портфеля. Кэш – это средства, которые есть на счете, но не размещаются в активах, то есть, по-простому говоря, наличные деньги на счете.

Подбирая оптимальную структуру инвестиционного портфеля для наших клиентов, мы всегда, независимо от склонности клиентов к риску и выбранной структуры портфеля, рекомендуем оставлять в портфеле кэш в размере 10-20 % от суммы портфеля. Кэш – это средства, которые есть на счете, но не размещаются в активах, то есть, по-простому говоря, наличные деньги на счете.

Такая рекомендация, как правило, вызывает много вопросов и даже определенное недовольство относительно того, «почему мои деньги не работают?». Постараемся наглядно объяснить необходимость наличия кэша в составе вашего портфеля.

Денежные средства, которые есть на вашем счете, но не размещены в активах, рассчитаны на краткосрочные операции (от одного дня до нескольких недель). На рынке иногда появляются очень интересные возможности для краткосрочной торговли, доходность от которых может составить 10-30 % всего за несколько дней. Но так как это достаточно редкое событие, и не всегда положение рынка позволяет вывести средства из активов портфеля, то для проведения подобных операций как раз и необходим кэш.

Так, например, в феврале 2013 года, используя стратегию отслеживания индикатора SKEW и покупки фьючерсного контракта на VIX в нужный момент, мы заработали для наших клиентов 25 % в течение 3-х дней. Мы используем эту стратегию, только когда появляется соответствующий сигнал. И на тот момент это был второй сигнал в 2013 году и 6-й – за последние 2 года.

VIX – индекс волатильности, отражающий страх инвесторов по поводу динамики рыночных цен и помогающий оценить панику или излишний оптимизм фондового рынка. На случай падения рынков разумный потенциал индекса VIX выше 45, причем в короткие сроки. За всю историю индекса его среднее значение было примерно 25, а минимальное – 9-10.

Этот инвестиционный инструмент доступен нашим клиентам всего за 20 000 долларов США, с ежедневной ликвидностью, прозрачным ценообразованием и возможностью поэтапного входа и выхода из этого продукта. Однако его своевременное использование возможно лишь при наличии кэша в вашем портфеле, так как скорость принятия решения о покупке фьючерсных контрактов на VIX играет здесь ключевую роль.

Источник

Кэш в инвестиционным портфеле: для чего он нужен и где его выгодно хранить

Какую роль играет кэш в инвестиционном портфеле? В каких инструментах можно хранить кэш? Какие варианты выгодно использовать, а какие нет.

Когда нужен кэш и стоит ли его держать на счете?

Кэш в основном используют для двух целей:

- Как финансовую подушку безопасности.

- В составе инвестиционного портфеля.

В первом случае какая выгода от наличия заначки в виде подушки? Если резко потребовались деньги — проблем никаких. Распечатываем кубышку, потихоньку тратим на жизнь и ни от кого не зависим (пока не закончатся бабки).

Почему это важно? Работал ты спокойно. Никого не трогал. Получал свою з/п ежемесячно. И неожиданно тебя сокращают. Положение в экономике плачевное. Найти новую работу не получается. А жить на что-то нужно. Что делать?

«Фигня! Займу у друзей». Ага размечтался. Все в трудном положении. А если кто-то и подкинет тебе денег, то немного. И надолго этого не хватит. А харчеваться всегда хочется. Какие остаются варианты? (продажу почки и криминал в расчет брать не будем) Взять кредит (естественно под проценты) — ну и тут засада. Каждый месяц нужно платить по кредиту — а где на это взять деньги? Перезанимать? Попадать на просрочку и дикие штрафы? Как раз при подобных случаях и выручает финансовый резерв.

Но мы сегодня не будем касаться подушки. А рассмотрим кэш в составе инвестиционного портфеля.

В качестве части портфеля — кэш обычно применяют для докупки активов на просадках. Периодически (раз в 1-2 года) рынок акций падает на 10-20 процентов. Каждые 4-5 лет случаются падения покрупнее — минус 30-40%. Падение в отдельных акциях вообще случается постоянно. Как раз самое выгодное время покупать активы с дисконтом. Были бы деньги. И как раз для таких случаях держат кэш на счетах.

Исходя из вышеперечисленного, мы допускаем, что до «нужного момента» — кэш может лежать без дела очень долго. И лучше как-то оптимизировать это бессрочное хранение в свою пользу.

Кэш должен быть:

- ликвидным (можно быстро вытащить свои деньги в любой момент и без потерь);

- не обесцениваться со временем (инфляцию никто не отменял);

- в идеале — иметь реальную доходность (доход сверх инфляции).

Какие инструменты выгодно использовать в качестве кэша?

Варианты в рублях

Что можно использовать в качестве рублевого кэша?

- наличные;

- вклады/ карты;

- короткие облигации;

- фонды денежного рынка.

Наличные. На очень коротких сроках — вполне себе вариант. Особенно для тех, кто не хочет совершать лишних телодвижений по парковке денег. Да и в некоторых случаях (дальше расскажу почему) выгоднее просто держать наличные.

Банковские депозиты и карты. Проценты по вкладам в банке напрямую зависят от ставки ЦБ. И сейчас она на минимуме.

Проценты по вкладам небольшие — в районе 4-5% годовых. И то в лучшем случае. Главный минус депозитов — заморозка денег на весь срок вклада. Снял досрочно — теряешь все накопленные проценты за весь период. Считай денежки пролежали весь срок бесплатно.

Как вариант можно использовать короткие вклады (на месяц, три месяца) или вклад с возможностью вывода средств без потери процентов. Но ставки по ним будут еще ниже. Чуть ли не в 2-3 раза.

Вклад с частичным снятием без потери процентов — я считаю обычный развод. Почему? При обналичке части денег со вклада — вы теряете начисленные проценты за весь срок с выведенной суммы. Лежали у вас на вкладе 100 тысяч. Через полгода сняли 30 тысяч — можете считать, что вы открывали вклад только на 70 тысяч, а тридцатка у вас пролежали в банке бесплатно.

Что можно придумать в этом случае?

Как по мне — идеальный вариант завести себе карту с начисление процентов. У многих проценты на карте не уступают, иногда даже превосходят, банковские вклады.

Маленький совет от бывалого. Проценты на остаток по карте могут начисляться двумя способами: на ежедневный остаток или на минимальный остаток в течении месяца. Карта с ежедневным начислением процентов может быть в разы выгоднее (писал про это здесь).

Короткие облигации. Облигации обладают одним замечательным свойством — НКД (накопленным купонным доходом). За каждый день владения бумагой — вам начисляются проценты в виде НКД. Держишь ты бумаги день, неделю или месяц — ты получаешь вознаграждение пропорционально сроку владения. И при продаже ты не теряешь эти проценты (как в случае с вкладами). Очень напоминает карту с ежедневным начислением процентов.

Но у облигаций есть огромный минус. Цена облигаций на бирже может колебаться (на десятки процентов). Правда чем ближе срок до погашения, тем меньше волатильность. За несколько месяцев до погашения стоимость бумаг становится более менее постоянной.

Поэтому никаких длинных облигаций. Только короткие бумаги с погашение до 1 года. При погашении перекладываемся в новые.

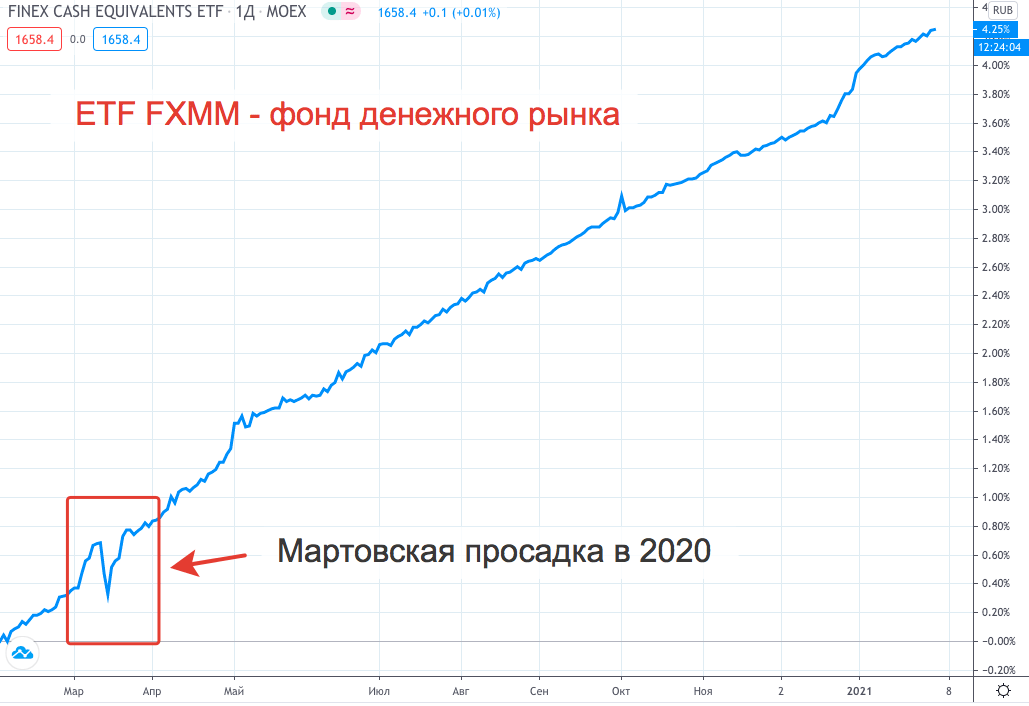

Инструменты денежного рынка. Что у нас есть из рублевого? Два инструмента: ETF FXMM от Finex и фонд VTBM от ВТБ. Если смотреть на график котировок, то у нас восходящая прямая. Практически никаких просадок (и рисков соответственно).

ETF FXMM — график за год

ETF FXMM — график за год

Для примера, когда в марте 2020 года фондовые рынки акций падали на 20-30-40%, а потом восстанавливались в течении года, ETF FXMM снижался всего на 0,3%.

Плюсы: фонды имеет доходность сопоставимую со вкладами, но с гораздо большей ликвидностью. Можно моментально продать в любой день без потери дохода.

Какие минусы?

При покупке (а потом и при продаже) вы будете нести определенные расходы: комиссии брокера, плата за управление и спред в стакане. Учитывая небольшую ожидаемую доходность фондов — может получится, что вы уйдете в минус. Почему так происходит, подробно рассказывал на примере фонда VTBM.

Поэтому на коротких сроках лучше не связываться с подобными вещами. Если возникнет желание припарковать денежки в подобных фондах на несколько дней, лучше оставьте их просто на счете. Дешевле будет не вкладывать. Это правило кстати касается и коротких облигаций.

Варианты в валюте

Наличные. Как бы это дико не звучало, но в большинстве случаев — это будет самый оптимальный (и даже самый выгодный) вариант.

Валютные вклады. Так себе удовольствие. Я тут помониторил ставки по валютным вкладам. В евро ставки практически нулевые. Банки дают 0.01% в год? Некоторые — 0.1%. Вы серьезно? В различных «мутных банках» и конторах помельче конечно можно найти ставку чуть повыше. Но думают не стоит зря рисковать своими деньгами ради получения дополнительных десятых процента дохода.

В долларах ситуация получше (по сравнению с евро), но тоже далеко не айс. Предлагают что-то на уровне 0,5% в год. Да еще нужно поискать где. Есть варианты более доходного размещения. Но чтобы получить процент повыше (хотя бы поднять его до 0.7-0,8%) нужно иметь тысяч 20-30 долларов минимум (многие просят от 50-100K) и (или) разместить вклад на длительный срок (2-3 года).

Готовы ли вы замораживать деньги под 0,5% в год. И в случае чего (при досрочном изъятии), вы и этот небольшой полпроцентик можете не увидеть. Я лично точно прохожу мимо.

Денежный рынок.

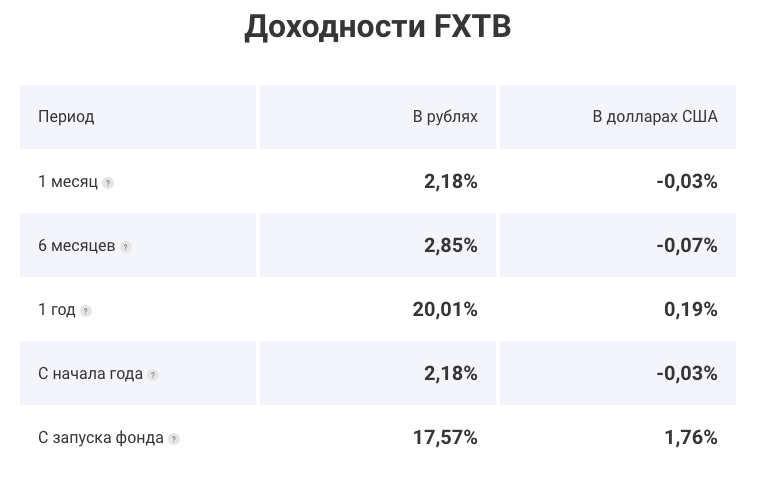

Из валютных инструментов у нас есть ETF FXTB. В составе фонда краткосрочные казначейские бумаги США (трежерис) с погашением до 3 месяцев. Казалось бы отличный вариант. Но как показывает практика — не очень.

Главная проблема: провайдер фонда берет комиссию за управление. Вроде бы небольшую — всего 0.2% в год. Но учитывая, что сейчас ставки трежерей находится практически на нулевом уровне, мы получаем отрицательную доходность.

Мое уважение к провайдеру Finex. Он не скрывает актуальную (реальную) доходность фонда FXTB и публикует у себя на сайте.

Актуальная статистика по ETF FXTB находится здесь.

Кто-то может сказать, что в рублях же прибыль есть. Вон за год — целых 20% заработали.

Да, но . весь показанный рост был за счет ослабления рубля. С этого дохода вы еще и налоги должны будете заплатить (попадете на валютную переоценку).

Иностранные облигации или евробонды. Длинные бумаги покупать опасно. Цена может сильно гулять. Особенно в негативные периоды. Если попытаться найти короткие бумаги с близкой датой погашения, то их просто нет. А если что-то и встретится, то ликвидность оставляет желать лучшего. Спред в стакане может составлять несколько процентов. Плюс снова риск валютной переоценки.

Фонды еврооблигаций / валютных облигаций.

Еврооблигации номинированные в долларах (FXRU / FXRB) — имеют сильные просадки. В периоды паники на рынках их стоимость может падать на 5-10% и больше. Поэтому смысла держать подобные инструменты в виде кэша нет.

Что лучше доллар, рубль или евро?

В какой валюте держать кэш?

Исторически на долгосроке валюта смотрится предпочтительнее рублей. В среднем (за последние 2 десятилетия) рубль ослаблялся к доллару на 5% в год. Но это правило применимо только к длинным интервалам.

На коротких сроках мы можем наблюдать совершенно противоположную картину. Например, за период с 2016 по 2018 курс доллара снижался (почти на 30%). Таких случаев можно найти много на графике.

Есть золотое правило — диверсификация. Распределите кэш по разным валютам. Это дает страховку: куда бы не двигался курс, в среднем вы будете находится в нейтральной позиции.

Подводим итоги

Если говорить про валютный кэш — то (по моему мнению) выгоднее держать на счету просто наличные. Доходность валютных инструментов близка к нулю. За счет валютной переоценки инвестор вообще может получить отрицательный результат. Историческая инфляция по доллару уже долгое время не превышает 2% в год. По евро вообще в районе нуля. Следовательно — потери на инфляции будут минимальны.

По рублю как раз наоборот. Средняя инфляция с начала нулевых — около 7% в год. И желательно пристраивать свой кэш в инструментах описанных выше. Держать просто рубли можно только короткий срок.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник