Капитальные инвестиции: понятие, структура

Средства, которые вкладываются в основные (или капитальные) активы, а также в ценные долгосрочные бумаги, — капитальные инвестиции. Это термин собирательный. Капитальные инвестиции отличаются от средств, вложенных в ценные краткосрочные бумаги или в оборотные активы. Если дела идут нормально, то активы некапитального значения оборачиваются в течение двенадцатимесячного отчётного периода, то есть фискального года, и деятельность предприятия по обороту этих вложений может быть отражена в отчёте. Капитальные инвестиции в этот срок уложиться не могут.

Бухгалтерский отчёт отражает все инвестиции и капитальные вложения на счёте 08, который посвящён вложениям во внеоборотные активы. Для того чтобы учёт проходил без ошибок, существует определённый порядок его проведения. Методические указания по бухгалтерскому учёту основных средств, а также по недвижимости, если по данным объектам инвестиции и капитальные вложения уже закончены, первичные учётные документы относительно приёмки и передачи уже оформлены и поданы на государственную регистрацию, где будут зафиксированы произведённые изменения и эксплуатируемые фактически, подробно перечисляются в пункте 52 этого положения.

Реальные вложения в основные фонды (основной капитал) — это и затраты на расширение действующих предприятий или новое строительство, на реконструкцию, на приобретение оборудования или машин, на техническое перевооружение, проектные или изыскательские работы и тому подобные затраты. Учет капитальных инвестиций вбирает в себя очень многие составляющие. Сюда же можно отнести вложения в строительство жилищных, культурных и бытовых объектов.

Статистика и анализ

Капитальные инвестиции (или капиталообразующие) постоянно присутствуют и в статистическом учёте, и в экономическом анализе. Их экономическое содержание является частью общественного продукта, в основе своей — это фонд накопления, который направляется на воспроизводство. Инвестиции в капитальное строительство, в приобретение средств труда, оборудования — это и есть основная форма вложения денежных средств согласно рассматриваемому термину.

Капитальные вложения могут осуществить как физические лица, так и юридические, и, конечно же, государство. Понятие капитальных инвестиций достаточно широко трактуется, но главная цель таких вложений обычно одна и та же — это работа на развитие народного хозяйства, его материально-технической базы, увеличение мощностей производства промышленности или сельского хозяйства, а также любых других отраслей. Это работа на ускорение темпов научного и технического прогресса.

Формы

Основой для развития или создания материальной и технической базы объединений, предприятий и целых отраслей являются капитальные вложения. Реальные инвестиции (то, что мы называем прямой покупкой капитала в самых разнообразных формах) — вложение в воспроизводство, в нематериальные активы, в будущий прирост товарных или материальных запасов. Это по большей части связано с производственной или операционной (коммерческой) деятельностью предприятия. Сегодня реальные инвестиции имеют следующие основные формы.

- Приобретается целостный имущественный комплекс. Такие инвестиции теперь необычайно популярны: проводится инвестиционная операция крупнейших предприятий, которые обеспечивают региональную или товарную диверсификацию производств. Развитие такая форма инвестиций получает потому, что осуществляется приватизация и (или) банкротство всё большего числа предприятий, а приобретаются они не слишком дорого и потому выгодно.

- Инвестиции в капитальное строительство. Эта инвестиционная операция связана с новым объектом, с его строительством по типовому или специально разработанному проекту с технологически законченным циклом на отведённых специально территориях. Если предприятие планирует кардинально увеличить объёмы своей деятельности, прибегнуть к новому строительству просто необходимо. Это и освоение новой продукции, и диверсификация производств по регионам — создание филиалов или дочерних предприятий и тому подобное.

- Инвестиции капитального ремонта или реконструкции производства. Это инвестиционная операция, связанная с кардинальным преобразованием производственных процессов. Реконструкция предполагает расширение помещений — как производственных, так и нет, строительство новых зданий и капитальный ремонт существующих, если того требуют инвестируемые объекты. Инвестиции в капитальное строительство наиболее часто происходят на модернизируемых предприятиях.

- Модернизация. Эта инвестиционная операция связана с конструктивными изменениями основного или даже всего парка оборудования, механизмов и машин, кторые предприятие использует.

- Приобретение отдельных активов — материальных и инновационных, не материальных. Эта инвестиционная операция касается обновления или увеличения основных фондов, прироста запасов сырья, товаров или материалов, с приобретением современной программной продукции, патентов, торговых знаков, ноу-хау и прочих активов, которые обеспечивают расширение объёмов и рост эффективности производства. Нужно признать, что в последнее время стали весьма популярны именно такие инвестиции в форме капитальных вложений.

Управление

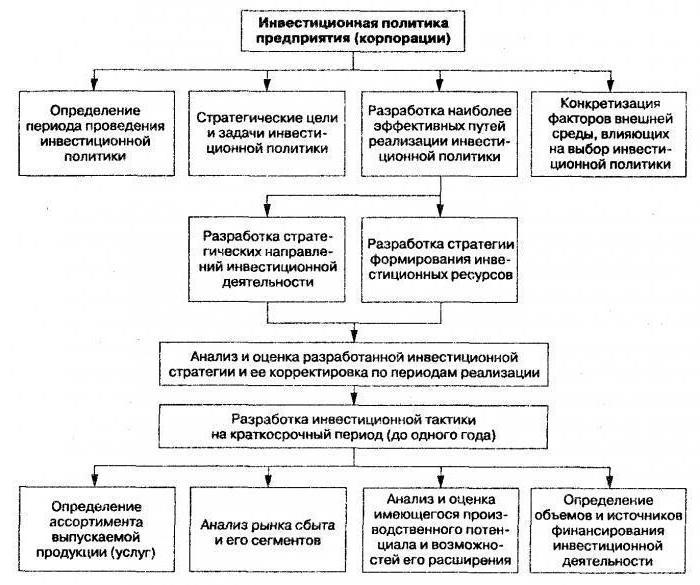

Процесс управления капитальными инвестициями осуществляется поэтапно. Сначала нужно проанализировать реальное инвестирование предшествующего периода, оценить уровень активности предприятия в плане вложений и степень завершённости ранее начатых инвестиционных программ и проектов. Нужно изучить динамику общего объёма инвестирования капитала в рост реальных активов, обозначить удельный вес вложений в общем объёме инвестиций предпланового периода. Рассмотреть степени реализации инвестиционных программ и проектов с уровнем освоения ресурсов, вложенных для этой цели, то есть всё, что касается объектов, к которым применялось реальное инвестирование. Определить степень завершённости уже начатых программ и проектов, уточнить нужный объём инвестиционных ресурсов для завершения их — это следующие шаги. И далее — исследовать степень эффективности уже завершённых реальных инвестиционных программ на этапе их эксплуатации. Рассмотреть эти формы капитальных инвестиций в их соответствии показателям, которые были запроектированы.

Следующий этап состоит в том, чтобы определить общий объём реального инвестирования в периоде, который предстоит: основным показателем здесь является объём прироста, запланированный в средствах предприятия (по каждому из отдельных видов), планируемый объём оборотных и нематериальных активов, которые будут обеспечивать рост производственной и коммерческой деятельности. Здесь надо учитывать динамику незавершённых вложений, то есть бюджетные инвестиции в объекты капитального строительства, ранее не законченного. После этого должна быть определена форма и структура капитальных инвестиций соответственно направлениям деятельности предприятия, чтобы обеспечить воспроизводство нематериальных активов и основных средств, расширив объём собственных активов, предназначенных к обороту.

Подбор проекта

Соответственно целям реального инвестирования, после выбора формы капитальных вложений нужно заняться разработкой инвестиционных проектов. Сначала разрабатывается бизнес-план в рамках данного предприятия. Небольшие реальные инвестиционные проекты могут быть изложены в кратком варианте бизнес-плана, где подробно раскрыты только разделы, определяющие целесообразность осуществления проекта. Помимо составления бизнес-плана, перед проектированием этот этап управления требует ещё многих действий. Прежде всего, это изучение инвестиционного рынка с текущим предложением, где выбираются для досконального изучения наиболее реальные из них, соответствующие региональной и отраслевой диверсификации данного предприятия.

Затем нужно рассмотреть условия и возможности приобретения технологий, техники или других видов отдельных активов, после чего провести подробную экспертизу выбранных объектов инвестирования. Следующий этап управления капитальными инвестициями состоит в том, чтобы правильно оценить эффективность выбранных или разработанных проектов, учитывая все факторы риска, с анализом и оценкой эффективности — вырастет ли рыночная стоимость данного предприятия. Параллельно нужно идентифицировать и оценить риски, которые присущи каждому инвестиционному проекту, проверить соответствие их уровню ожидаемых доходов.

Программа

Формирование программы инвестиционного проекта предприятия осуществляется на основе оценки и ранжирования по критерию доходности, ликвидности и рисков, а также соответствия инвестиционной политике предприятия каждого отдельного проекта. Поскольку существуют объективные ограничения общего и возможного объёма инвестиционных ресурсов, в программу должны быть включены такие проекты, которые обеспечат наибольший темп развития предприятия в стратегическом периоде и рост его рыночной стоимости. Главное — обеспечить реализацию всех отдельных проектов вложений и выполнение инвестиционной программы. Инструментами в данном случае являются разработка капитального бюджета, выбор схемы финансирования, составление календарного графика реализации.

Схема финансирования каждого проекта должна определить финансовую базу осуществления его, а потому она является фундаментом для построения инвестиционных ресурсов, планирования бюджетов на выполнение отдельных работ. Обычно разрабатывается капитальный бюджет на период до года, отражая все поступления средств и все расходы, которые связаны с реализацией данного проекта. Календарный график программы должен определить конкретное время выполнения каждого из отдельных видов работы с возложением рисков невыполнения на конкретных людей — представителей предприятия или подрядчика. Необходимо обеспечить постоянный мониторинг и контролировать реализацию инвестиционных проектов и программ. На этом этапе управления предприятие находится под инвестиционным контроллингом относительно основных результативных показателей каждого инвестиционного проекта. Этот контроль продолжается до самого окончания жизненного цикла проекта и программы.

Значение

Капитальные инвестиции являются основой для развития любых видов производства, получения ими независимости в условиях рынка. Государство же при помощи реальных вложений укрепляет собственную обороноспособность. Инвестиции в капитальное строительство (социальное, жилищное, культурное — жилые дома, школы и вузы, больницы, детские сады, стадионы, театры, музеи и так далее) непосредственно удовлетворяют социальные потребности и запросы.

Капитальные вложения могут осуществляться без стадии строительства, когда приобретается сельскохозяйственная техника, транспортные средства, технологическое оборудование. И здесь два термина — инвестиции и капитальные вложения — характеризуют любое движение в сфере экономики, поскольку они обладают общими характерными чертами. Прежде всего, это люди, которые выстраивают собственный бизнес или пытаются настроить чужой на получение пассивного дохода для себя. А во-вторых, это всегда большая финансовая величина с длительным сроком её освоения, и это практически всегда высокие риски.

Инвестиции — четыре типа

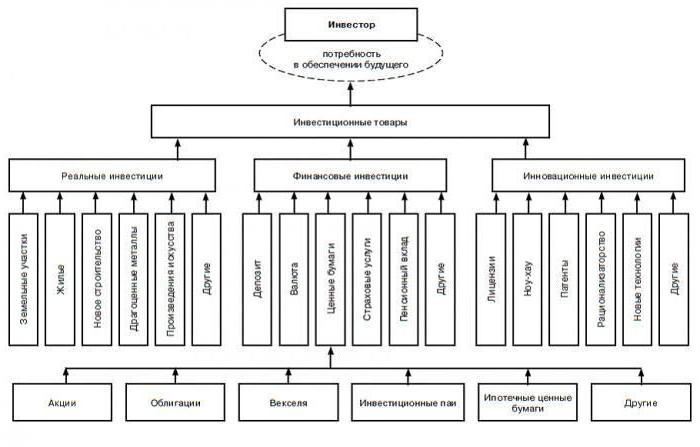

Долгосрочными вложениями средств можно создавать новые и модернизировать действующие предприятия как в стране, так и за рубежом. Главное — освоить эти средства так, чтобы они принесли прибыль. Венчурные, то есть рисковые инвестиции, рассчитаны на быструю окупаемость вложенных средств, чаще всего это выпуск акций в новых сферах бизнеса, связанного с высоким риском. Прямые инвестиции — вложение средств в уставной капитал, чтобы извлечь выгоду и получить права на управление данным хозяйствующим субъектом.

Портфельные инвестиции связаны с совокупностью инвестиционных ценностей — это покупка активов и ценных бумаг. Аннуитеты — это инвестиции, которые приносят доход регулярно, их вкладывают в пенсионные и страховые фонды. Инвестиционных возможностей в современном мире огромное множество, и в каждой из них есть свои плюсы и свои риски. Это касается и акций, и облигаций, и государственных ценных бумаг, и бумаг фондовых, и недвижимости.

Капитальные вложения

Если инвестируется основной капитал компании — это капитальные вложения, которые могут поддержать действующее производство или построить новое. Структура капитальных вложений исходит из той особенности, что вложения средств происходят во внеоборотные активы, то есть это капиталообразующие инвестиции. Именно за счёт капитальных вложений зачастую предприятие функционирует.

Можно, конечно, потратить капитал и получить быстрые прибыли. Однако будущая прибыль в долгосрочной перспективе будет утеряна, и способность к конкуренции на рынке, скорее всего, тоже. Для анализа будущей прибыльности нужно знать структуру капитальных вложений и все изменения, касающиеся инвестиционной политики. Структура может быть отраслевой, территориальной, воспроизводственной, технологической, и у каждого вида множество особенностей.

Привлечение инвестиций

Чтобы привлечь инвестиции, предприятие должно, прежде всего, иметь всесторонне обдуманный и перспективный план относительно своей будущей деятельности. Инвесторы обязательно захотят пребывать в уверенности, что их вклады не пропадут втуне, но напротив — принесут достойные прибыли. Кроме того, важна хорошая репутация. Инвесторы вряд ли будут вкладывать средства в теневое предприятие, им однозначно необходимо иметь доверие. А это значит, что деятельность компании должна быть открыта и прозрачна, с чёткой бухгалтерской отчётностью и отлаженной работой со средствами массовой информации. Безусловно и то, что инвесторы выбирают для вкладов предприятия в тех странах, где торжествует стабильность.

На практике, однако, все эти условия в большей мере касаются портфельных инвесторов. Уверенность инвестора в распоряжении прибылью от вложенного капитала могут гарантировать даже не прозрачность учёта и соблюдаемая законность, а связи в парламенте или правительстве, также инвестор может получить право на непосредственное наблюдение через покупку контрольного пакета акций и личное руководство.

Источник

Капитальные вложения является инвестициями

3. Понятие капитальных вложений

Вложения в основной капитал предприятия называются капитальными вложениями, а затраты – инвестиционными.

Капитальные вложения – это затраты на создание новых, техническое перевооружение, реконструкцию и расширение действующих основных фондов. По экономическому содержанию капитальные вложения представляют собой часть общественного продукта, и, прежде всего, фонда накопления, направляемую на воспроизводство основных фондов.

В состав капитальных вложений включаются затраты на строительно – монтажные работы, приобретение оборудования, инструмента, инвентаря, прочие капитальные работы и затраты (проектно–изыскательные, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций). Капитальные вложения отражаются в балансе по фактическим затратам для застройщика–инвестора.

Капитальные и финансовые вложения дополняют друг друга и формируют общий портфель инвестиций.

В настоящее время прямое государственное регулирование инвестиционной деятельности, государственная поддержка инвестиционных проектов осуществляется в основном путем направления финансовых ресурсов на выполнение государственных целевых программ и на другие государственные цели. Суммы ассигнований на указанные цели ежегодно включаются в объем государственных централизованных капитальных вложений. Воспроизводство основного капитала на предприятии может осуществляться либо за счет прямых инвестиций, либо путем передачи объектов основного капитала учредителям в счет взносов в уставный капитал, либо при безвозмездной передаче юридическим и физическим лицам.

Основным методом расширенного воспроизводства основного капитала являются прямые инвестиции (капитальные вложения). Прямые инвестиции представляют собой затраты на создание новых объектов основного капитала, расширение, реконструкцию и техническое перевооружение действующих предприятий.

К новому строительству относятся затраты по сооружению объектов на новых площадках.

Под расширением понимается строительство вторых и последующих очередей предприятий, дополнительных производственных комплексов и производств, а также сооружений новых либо расширение существующих цехов основного назначения.

Реконструкция представляет собой полное или частичное переоборудование и переустройство предприятия (без строительства новых и расширения действующих цехов основного производственного назначения, за исключением, при необходимости, создания новых и расширения существующих вспомогательных и обслуживающих объектов) с заменой морально устаревшего и физически изношенного оборудования, механизацией и автоматизацией производства, устранением диспропорций в технологических звеньях и вспомогательных службах.

Техническое перевооружение включает комплекс мероприятий (без расширения производственных площадей) по повышению до современных требований технического уровня отдельных участков производства, агрегатов, установок путем внедрения новой техники и технологии, механизации и автоматизации производственных процессов, модернизации и замене устаревшего и физически изношенного оборудования новым, более производительным. Соотношение затрат по этим направлениям называют структурой прямых инвестиций. В зависимости от целевого назначения и состава капитальных вложений различают их отраслевую, технологическую и воспроизводственную структуру.

Отраслевая структура – это состав капитальных вложений по отраслям и направлениям деятельности (промышленность, транспорт, сельское хозяйство, торговля, заготовки, общественное питание, строительство).

Технологическая структура капитальных вложений означает соотношение затрат по видам: строительно–монтажные работы; приобретение основных фондов, оборудования, машин, инструмента, инвентаря; прочие капитальные работы и затраты (проектно–изыскательские, затраты на приобретение готовых строений у других предприятий и организаций, содержание дирекций строящихся предприятий).

Под воспроизводственной структурой понимают распределение капитальных вложений по видам затрат: строительство новых предприятий; реконструкция действующих предприятий; технологическое перевооружение действующих предприятий (модернизация и замена устаревшего оборудования новым, внедрение новой техники и передовой технологии).

Работы по строительству предприятий, объектов, сооружений выполняются либо непосредственно силами предприятия и хозяйственных организаций, осуществляющих капитальные вложения (хозяйственный способ строительства), либо специальными строительными и монтажными организациями по договорам с заказчиками (подрядный способ строительства).

При хозяйственном способе строительства на каждом предприятии создаются строительные подразделения, для них приобретают механизмы и оборудование, привлекают рабочих–строителей, формируют производственную базу.

Подрядный способ означает, что работы по строительству выполняются созданными для этой цели строительными и монтажными организациями на основании договоров с заказчиками. Выполнение работ по договорам обеспечивает взаимный контроль заказчика и подрядчика, способствует более эффективному, экономному использованию материальных, трудовых и денежных ресурсов.

Предприятия осуществляют группировку затрат по технологической структуре, определяемой сметной документацией. Сметная стоимость строительства является основанием для определения размеров инвестиций в строительство, формирования договорных (контрактных) цен на строительство, расчетов за выполненные работы, для возмещения расходов, связанных с приобретением и доставкой оборудования, и других затрат участников строительства, предусмотренных сводным сметным расчетом стоимости строительства.

Для определения сметной стоимости строительства на разных стадиях проектирования составляется следующая сметная документация:

1. При двухстадийном проектировании:

а) на стадии архитектурного проекта: сводный сметный расчет стоимости строительства; сводка затрат; ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс; объектные сметные расчеты; локальные сметные расчеты (ресурсно-сметные расчеты); ведомости объемов и стоимости работ; ведомости ресурсов (по заданию заказчика); информационный блок данных (по заданию заказчика);

б) на стадии строительного проекта: сводный сметный расчет стоимости строительства (по заданию заказчика); сводка затрат (по заданию заказчика); ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс; объектные сметы; локальные сметы (ресурсно–сметные расчеты); ведомости объемов и стоимости работ; ведомости ресурсов; информационный блок данных;

2. при одностадийном проектировании на стадии строительного проекта: сводный сметный расчет стоимости строительства; сводка затрат; ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс; объектные сметы; локальные сметы (ресурсно–сметные расчеты); ведомости объемов и стоимости работ; ведомости ресурсов; информационный блок данных.

На стадии обоснования инвестирования в строительство разработка сметной документации производится на основании банка данных объектов–аналогов, укрупненных нормативов стоимости в ценах на 1 января 2006 г., а при их отсутствии – с применением ресурсно–сметных норм в следующем составе: локальные сметные расчеты; объектные сметные расчеты; сводный сметный расчет стоимости строительства.

Состав и объем сметной документации на разных стадиях проектирования может уточняться в договоре подряда на выполнение проектных работ.

Основанием для определения сметной стоимости строительства служат:

– задание заказчика на разработку проектно–сметной документации;

– проектная документация (дефектные акты по объектам строительства, на которые не требуется разработка проектной документации);

– решения, принятые инвестором, заказчиком и предусмотренные в проектной документации, в том числе в разделе проекта «Организация строительства» (далее – ПОС);

– решения органов государственного управления;

– нормативные правовые акты Республики Беларусь по ценообразованию в строительстве.

Локальные сметы (локальные сметные расчеты, ресурсно–сметные расчеты) составляются на отдельные виды работ и затрат. Сметная стоимость, определенная по локальным сметам (локальным сметным расчетам, ресурсно–сметным расчетам), включает в себя основную заработную плату рабочих, стоимость эксплуатации строительных машин и механизмов, в составе которой указывается заработная плата машинистов, стоимость материалов, изделий и конструкций, в составе которой указываются транспортные затраты по их доставке, стоимость оборудования, мебели, инвентаря, накладные расходы и плановые накопления.

Объектные сметы (объектные сметные расчеты) включают итоговые значения из локальных смет (локальных сметных расчетов, ресурсно–сметных расчетов) и содержат стоимостные показатели: заработной платы, эксплуатации машин и механизмов, в том числе заработной платы машинистов, материалов, изделий, конструкций, в том числе транспортных затрат, накладных расходов, плановых накоплений, оборудования, мебели, инвентаря, прочих затрат, всего. Объектные сметы в своем составе объединяют в целом данные из локальных смет.

Сводный сметный расчет стоимости строительства составляется на основе объектных смет (объектных сметных расчетов), локальных смет (локальных сметных расчетов, ресурсно–сметных расчетов) и сметных расчетов на отдельные виды затрат и является основным документом, определяющим стоимость строительства.

В сводном сметном расчете сметная стоимость строительства распределяется по следующим главам:

Глава 1. «Подготовка территории строительства».

Глава 2. «Основные объекты строительства».

Глава 3. «Объекты подсобного и обслуживающего назначения».

Глава 4. «Объекты энергетического хозяйства».

Глава 5. «Объекты транспортного хозяйства и связи».

Глава 6. «Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения».

Глава 7. «Благоустройство территории».

Глава 8. «Временные здания и сооружения».

Глава 9. «Прочие работы и затраты».

Глава 10. «Содержание застройщика, заказчика (технического надзора), затраты на осуществление авторского надзора».

Глава 11. «Подготовка эксплуатационных кадров».

Глава 12. «Проектные и изыскательские работы».

Отдельной строкой за итогом глав 1 – 12 сводного сметного расчета стоимости строительства приводится резерв средств на непредвиденные работы и затраты.

Отдельной строкой в сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты в процентах от суммы сметной стоимости работ и затрат. Резерв средств на непредвиденные работы и затраты распределяется на две части, одна из которых остается в распоряжении застройщика, заказчика, а другая передается в распоряжение подрядных организаций.

Часть резерва служит для возмещения затрат подрядных организаций, возникающих при производстве работ, в случае изменения по инициативе подрядной организации способов производства работ, замены механизмов, а также в установленном порядке отдельных строительных конструкций и материалов, предусмотренных в проектно-сметной документации, без ухудшения технических характеристик.

Часть резерва средств на непредвиденные работы и затраты, остающаяся в распоряжении заказчика, может расходоваться на: оплату дополнительных работ, вызванных уточнением заказчиком в установленном порядке на стадии строительного проекта по сравнению с архитектурным проектом объемно-планировочных показателей и технологических решений, уточнением конструктивных решений, а также заменой по инициативе заказчика в установленном порядке отдельных строительных конструкций и материалов, предусмотренных в рабочих чертежах; уточнение стоимости при выявлении в процессе строительства работ, не учтенных в рабочих чертежах и сметной документации; оплату других работ и затрат, которые подлежат возмещению согласно нормативным правовым актам за счет резерва средств на непредвиденные работы и затраты.

Расходы группируются по статьям: строительные работы; работы по монтажу оборудования; приобретение оборудования, сданного в монтаж; приобретение оборудования не требующего монтажа, инвентаря и инструмента, оборудования, требующего монтажа, но предназначенного для постоянного запаса; прочие капитальные затраты; затраты, не увеличивающие стоимость основных средств.

Затраты, не увеличивающие стоимость основных средств, делятся на 2 группы:

1–я группа – это затраты, предусмотренные в сводных сметных расчетах стоимости строительства.

2–я группа затрат, не увеличивающих стоимость основных средств, – это затраты не предусмотренные в сводных сметных расчетах стоимости строительства.

На основе акта приемки–передачи основных средств законченные строительством здания и сооружения, установленное оборудование, законченные работы по реконструкции объектов, увеличивающих их первоначальную стоимость, зачисляются в основные средства. Затраты, не увеличивающие стоимость основных средств, списываются со счета «Капитальные вложения» за счет соответствующих источников финансирования по мере полного завершения работ.

Строительные работы и работы по монтажу оборудования могут выполняться двумя способами: подрядным и хозяйственным.

При подрядном способе работы отражаются у застройщика по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций на счете «Капитальные вложения».

При хозяйственном способе отражаются фактические затраты застройщика.

При капитальном строительстве подрядным способом застройщик–инвестор и подрядчик заключают договор на строительство, в котором осуществляемые затраты распределяются по отчетным периодам. Порядок заключения и исполнения договоров (контрактов) строительного подряда регулируется Постановлением Совета Министров Республики Беларусь от 15 сентября 1998 г. Предметом договора подряда являются строительство, реконструкция предприятия, здания, сооружения или иного объекта, выполнение строительных и иных специальных монтажных работ.

Заказчиками и подрядчиками могут быть юридические и физические лица Республики Беларусь, других государств. Выбор подрядчика осуществляется: для объектов, по которым проводятся торги по законодательству, по их результатам; для объектов, по которым торги не предусмотрены, по усмотрению заказчика.

Договор подряда заключается в письменной форме путем составления единого документа. До заключения договора подряда заказчик и подрядчик могут заключить предварительный договор, определяющий взаимоотношения сторон на стадии подготовки к строительству объекта. В предварительном договоре приводятся условия, позволяющие установить предмет договора подряда, сроки его заключения, обязанности сторон по подготовке к строительству, а также иные существенные условия основного договора. Если такой срок в предварительном договоре не определен, то договор подряда подлежит заключению в течение года, с даты заключения предварительного договора. Если сторона, заключившая предварительный договор, уклоняется от заключения договора подряда, то вторая сторона вправе обратиться в суд с требованием о понуждении заключить такой договор.

Обязательными элементами согласования по договору строительства являются: наименование сторон и необходимые реквизиты (юридические адреса в соответствии с учредительными документами или паспортные данные, расчетные счета обслуживающих банков, учетные номера налоговой инспекции, номера свидетельств о государственной регистрации, номера и сроки действия лицензий подрядчика); форма расчетов; договорная стоимость строительства; объект строительства с указанием наличия проекта и сметы по каждому объекту строительства; состав застройщиков–инвесторов и лиц, уполномоченных инвестором осуществлять реализацию инвестиционных проектов по капитальному строительству; формы инвестиций, включая собственный капитал, заемный и привлеченный; объемы незавершенного строительства на дату заключения договора; затраты застройщика по введению в эксплуатацию объекта строительства; инвентарная стоимость объекта; перечень подрядчиков; перечень подрядных работ.

Порядок расчетов за выполненные строительные работы определяется условиями подрядных торгов или соглашением сторон и устанавливается договором подряда. За расчетный период может быть принят месяц, либо период времени, необходимый для строительства объекта или выполнения строительных работ, либо выполненный этап (комплекс) строительных работ.

В договоре подряда стороны предусматривают выплату авансов подрядчику на выполнение строительных работ, планируемых в периоде, принятом за расчетный. При этом по объектам, финансируемым за счет средств республиканского и местных бюджетов, государственных целевых бюджетных фондов, авансы не должны превышать 50 процентов стоимости работ. Наряду с указанными авансами договором подряда может предусматриваться перечисление заказчиком разовых (целевых) авансов на приобретение нестандартных строительных конструкций и изделий, материальных ресурсов, поставка которых зависит от сезонности выполнения строительных работ, а также на закупки по внешнеторговым контрактам. Конкретные размеры, сроки и порядок перечисления авансов определяются в договорах подряда с учетом характера объекта, условий строительства и других факторов.

Заказчик вправе с согласия подрядчика перечислять аванс непосредственно изготовителям конструкций, материалов, изделий или оборудования, если с ними подрядчиком заключены соответствующие договоры. Стоимость строительных работ, подлежащих оплате, определяется за вычетом ранее полученных подрядчиком авансов. Аванс считается использованным, если объем работ, предусмотренный графиком производства работ, выполнен в полном объеме. Не использованные своевременно авансы подлежат индексации с учетом изменения стоимости строительно–монтажных работ в связи с инфляцией. Авансы, использованные не по целевому назначению, подлежат индексации с учетом изменения стоимости строительно–монтажных работ в связи с инфляцией и возврату заказчику по его требованию.

Некачественно выполненные строительные работы оплате не подлежат, не оплачиваются до устранения дефектов и последующие технологически связанные с ними строительные работы. После устранения дефектов, ранее некачественно выполненные строительные работы и последующие технологически связанные с ними строительные работы подлежат оплате по ценам, действовавшим на первоначально установленную договором подряда (календарным графиком) дату их выполнения.

Расчеты по договору строительства могут иметь форму авансовых платежей за выполненные элементы работ либо осуществляться после завершения всех работ на объекте строительства. Договорную стоимость строительства рассчитывают на основе стоимости, определяемой в соответствии с проектом, т.е. твердой цены и условий ее изменения с указанием соответствующих факторов, индексов и других критериев. Другой способ определения договорной стоимости основан на условиях возмещения фактической стоимости строительства в сумме принимаемых затрат, оцененных в текущих ценах, плюс согласованная прибыль подрядчика или уровень рентабельности работ, т.е. открытая цена.

Затраты застройщика на строительство объекта включают: расходы, связанные с капитальными затратами, в числе которых строительные работы, приобретение оборудования, работы по монтажу оборудования, а также затраты, не увеличивающие стоимость основных средств; расходы связанные с вводом в эксплуатацию или сдачей объекта инвестору; ожидаемые расходы, связанные со строительством и его финансированием, которые застройщик будет нести в соответствии с договором на строительство после окончания строительства объекта и ввода его в эксплуатацию или сдачи инвестору.

При выполнении застройщиком подрядных работ собственными силами учитываются фактические затраты, связанные с осуществлением этих работ, включающих расходы по содержанию этих подразделений, организацией строительства. После завершения строительства застройщик определяет инвентарную стоимость каждого вводимого в эксплуатацию в составе объекта строительства элемента, который представляет собой отдельный объект учета в составе основных средств.

Затраты подрядчика по договору на строительство включают все фактические расходы, связанные с использованием материальных и трудовых ресурсов, основных средств и нематериальных активов, а также других видов ресурсов.

Финансовый результат застройщика по деятельности, связанной со строительством, образуется как разница между размером средств на его содержание, заложенным в сметах на строящиеся в данном отчетном периоде объекты, и фактические затраты по его содержанию. Если расчет проводиться по договорной стоимости, то в состав финансового результата включается также разница между этой стоимостью и фактическими затратами по строительству объекта с учетом затрат по содержанию застройщика.

Финансовый результат подрядчика зависит от принятых форм определения дохода. Доход может определяться по отдельным выполненным работам и по объекту строительства.

При определении дохода по мере выполнения отдельных работ по конструктивным элементам или этапам может применяться метод «доход по стоимости работ по мере их готовности». При определении дохода после завершения всех работ на объекте строительства применяется метод «доход по стоимости объекта строительства». Выбор метода определения финансового результата – задача финансовой службы подрядчика.

Источник