- Презентация — Капитальные вложения и инвестиции

- Текст этой презентации

- Капитальные вложения и инвестиции. Понятия «капитальные вложения» и «инвестиции» Эффективность деятельности предприятия зависит не только от того, как. — презентация

- Похожие презентации

- Презентация на тему: » Капитальные вложения и инвестиции. Понятия «капитальные вложения» и «инвестиции» Эффективность деятельности предприятия зависит не только от того, как.» — Транскрипт:

Презентация — Капитальные вложения и инвестиции

Текст этой презентации

Капитальные вложения и инвестиции

© Величко Елена Александровна, 2016

ФГБОУ ВО Санкт – Петербургский государственный университет. Колледж физической культуры и спорта, экономики и технологии

Вопрос 1. Понятия «капитальные вложения» и «инвестиции» Вопрос 2. Структура капитальных вложений и инвестиций Вопрос 3. План капитальных вложений и капитального строительства предприятия Вопрос 4. Способы организации капитального строительства Вопрос 5. Оценка экономической эффективности капитальных вложений

Вопрос 1. Понятия «капитальные вложения» и «инвестиции» Эффективность деятельности предприятия зависит не только от того, как используются основные фонды, но и от того, как регулируется процесс их воспроизводства. Воспроизводство основных фондов происходит благодаря капитальному строительству, под которым понимается процесс технического перевооружения, реконструкции, расширения и нового строительства предприятий и их объектов.

Капитальное строительство осуществляется за счет капитальных вложений. Под капитальными вложениями понимаются денежные средства, которые направляются на воспроизводство основных фондов. Капитальные вложения по своему составу подразделяются на три группы:

затраты, связанные с проведением строительно-монтажных работ; затраты на приобретение и установку машин, оборудования и различных механизмов; прочие капитальные вложения, к которым относятся затраты, связанные с проектированием строящегося объекта, подготовкой строительной площадки, содержанием дирекции строящегося объекта, набором и обучением кадров для строящегося предприятия.

Понятие капитальных вложений тесно связано с понятием инвестиций, под которыми понимаются вложения финансовых и материально-технических средств в развитие предприятия или экономики в целом. В состав инвестиций входят: капитальные вложения, идущие на воспроизводство основных фондов; денежные средства, направляемые на прирост оборотных фондов; вложенные средства в виде ценных бумаг.

Понятие инвестиций является более широким, чем понятие капитальных вложений. В случае инвестиций средства направляются не только на воспроизводство основных фондов, но и на другие цели, связанные с развитием предприятия или экономики в целом. В составе инвестиций кроме капитальных вложений выделяются средства, идущие на прирост оборотных фондов, и вложения в форме ценных бумаг.

Вопрос 2. Структура капитальных вложений и инвестиций Под структурой капитальных вложений и инвестиций понимается распределение их величины, выраженное в процентах, между территориями, отраслями, источниками финансирования, отдельными элементами капитальных вложений или формами воспроизводства основных фондов. Исходя из этого выделяют пять видов структуры капитальных вложений и инвестиций: территориальная — характеризует распределение капитальных вложений и инвестиций между отдельными территориями (регионами) страны; отраслевая — характеризует распределение капитальных вложений и инвестиций между отдельными отраслями народного хозяйства или промышленности;

по источникам финансирования — предполагает определение доли капитальных вложений, направляемых из бюджетных и внебюджетных источников. К бюджетным источникам финансирования относятся средства, выделяемые из федерального и местного бюджетов, к внебюджетным источникам — собственные и заемные средства предприятий, средства централизованных инвестиционных фондов, льготные государственные инвестиционные кредиты, средства индивидуальных застройщиков;

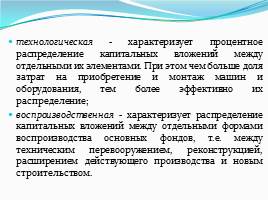

технологическая — характеризует процентное распределение капитальных вложений между отдельными их элементами. При этом чем больше доля затрат на приобретение и монтаж машин и оборудования, тем более эффективно их распределение; воспроизводственная — характеризует распределение капитальных вложений между отдельными формами воспроизводства основных фондов, т.е. между техническим перевооружением, реконструкцией, расширением действующего производства и новым строительством.

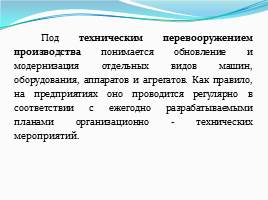

Под техническим перевооружением производства понимается обновление и модернизация отдельных видов машин, оборудования, аппаратов и агрегатов. Как правило, на предприятиях оно проводится регулярно в соответствии с ежегодно разрабатываемыми планами организационно — технических мероприятий.

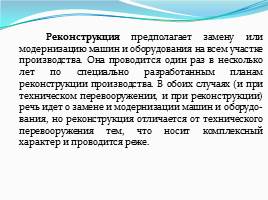

Реконструкция предполагает замену или модернизацию машин и оборудования на всем участке производства. Она проводится один раз в несколько лет по специально разработанным планам реконструкции производства. В обоих случаях (и при техническом перевооружении, и при реконструкции) речь идет о замене и модернизации машин и оборудования, но реконструкция отличается от технического перевооружения тем, что носит комплексный характер и проводится реже.

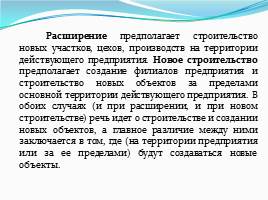

Расширение предполагает строительство новых участков, цехов, производств на территории действующего предприятия. Новое строительство предполагает создание филиалов предприятия и строительство новых объектов за пределами основной территории действующего предприятия. В обоих случаях (и при расширении, и при новом строительстве) речь идет о строительстве и создании новых объектов, а главное различие между ними заключается в том, где (на территории предприятия или за ее пределами) будут создаваться новые объекты.

Воспроизводственная структура считается тем более прогрессивной, чем больше в ней доля средств, направляемых на техническое перевооружение и реконструкцию, так как эти формы воспроизводства требуют меньших удельных капитальных вложений и мероприятия, связанные с их осуществлением, реализуются в более короткие сроки.

Вопрос 3. План капитальных вложений и капитального строительства предприятия План капитальных вложений и капитального строительства является одним из важнейших разделов плана развития предприятия. В этом плане определяются объекты, которые должны быть построены или модернизированы на предприятии, источники и объемы финансирования работ, сроки их выполнения.

Для определения планируемого объема капитальных вложений применяют два метода: 1. Метод прямого счета. Его суть заключается в том, что по каждому из объектов рассчитывают необходимый объем капитальных вложений, затем суммируют полученные значения по всем объектам для определения общего объема инвестиций. 2. Укрупненный метод. Предполагает расчет планируемого объема капитальных вложений КВПЛ по формуле:

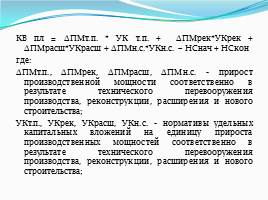

КВ пл = ΔПМт.п. * УК т.п. + ΔПМрек*УКрек + ΔПМрасш*УКрасш + ΔПМн.с.*УКн.с. – НСнач + НСкон где: ΔПМт.п., ΔПМрек, ΔПМрасш, ΔПМн.с. — прирост производственной мощности соответственно в результате технического перевооружения производства, реконструкции, расширения и нового строительства; УКт.п., УКрек, УКрасш, УКн.с. — нормативы удельных капитальных вложений на единицу прироста производственных мощностей соответственно в результате технического перевооружения производства, реконструкции, расширения и нового строительства;

НСнач, НСкон — объемы незавершенного строительства соответственно на начало и конец года. Метод прямого счета обычно применяется при небольших объемах капитальных вложений, а укрупненный — при крупных капитальных вложениях на предприятиях и при планировании капитальных вложений на уровне отраслей, регионов и народного хозяйства в целом.

Вопрос 4. Способы организации капитального строительства В нашей стране при организации капитального строительства применяют два способа: хозяйственный и подрядный. При хозяйственном способе строительства предприятие, нуждающееся в проведении тех или иных строительно-монтажных работ, создает собственную строительную организацию, которая выполняет эти работы. Как правило, хозяйственный способ строительства применяется на крупных предприятиях при регулярном проведении работ по техническому перевооружению и реконструкции производства.

Подрядный способ предполагает заключение договора на выполнение определенных строительно-монтажных работ между предприятием и постоянно действующей строительной организацией. При этом строительные организации могут выполнять как отдельные виды строительных работ, так и комплексное строительство того или иного объекта.

Ввиду того, что строительные организации имеют большой опыт работы, специализированную строительную технику, квалифицированные кадры, подрядный способ считается более эффективным; на его долю приходится около 85% от общего объема строительно-монтажных работ.

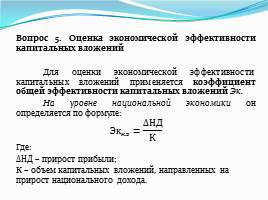

Вопрос 5. Оценка экономической эффективности капитальных вложений Для оценки экономической эффективности капитальных вложений применяется коэффициент общей эффективности капитальных вложений Эк. На уровне национальной экономики он определяется по формуле: Эк н.э = ΔНД К Где: ΔНД – прирост прибыли; К – объем капитальных вложений, направленных на прирост национального дохода.

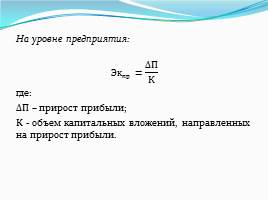

На уровне предприятия: Эк пр = ΔП К где: ΔП – прирост прибыли; К — объем капитальных вложений, направленных на прирост прибыли.

По вновь создаваемым предприятиям и объектам этот показатель определяется по формуле: Эк н.пр = . −. К где: V — общий объем производства товарной продукции в отпускных ценах предприятия; С — себестоимость общего объема производства товарной продукции; К — общий объем капитальных вложений.

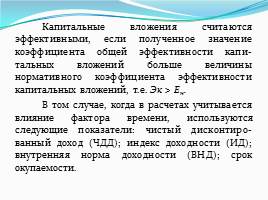

Капитальные вложения считаются эффективными, если полученное значение коэффициента общей эффективности капитальных вложений больше величины нормативного коэффициента эффективности капитальных вложений, т.е. Эк > Ен. В том случае, когда в расчетах учитывается влияние фактора времени, используются следующие показатели: чистый дисконтированный доход (ЧДД); индекс доходности (ИД); внутренняя норма доходности (ВНД); срок окупаемости.

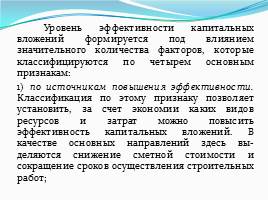

Уровень эффективности капитальных вложений формируется под влиянием значительного количества факторов, которые классифицируются по четырем основным признакам: 1) по источникам повышения эффективности. Классификация по этому признаку позволяет установить, за счет экономии каких видов ресурсов и затрат можно повысить эффективность капитальных вложений. В качестве основных направлений здесь выделяются снижение сметной стоимости и сокращение сроков осуществления строительных работ;

2) по этапам (стадиям) осуществления строительных работ. Такая классификация показывает, на каком из этапов строительных работ (планирование, проектирование, строительство, освоение нового производства) может быть снижена сметная стоимость их осуществления либо сокращены сроки выполнения этих работ;

3) по основным направлениям развития и совершенствования организации строительных работ. По этому признаку выделяются основные пути или направления развития строительства: а) внедрение достижений НТП; б) совершенствование организации строительных работ; в) совершенствование системы стимулирования работников; г) повышение качества строительных работ; д) улучшение организации материально-технического обеспечения и др.;

4) по уровню реализации факторов. Эта классификация показывает, на каком из трех уровней: народнохозяйственном, отраслевом или уровне предприятий — могут быть проведены мероприятия, направленные на улучшение организации строительных работ. © Е.А. Величко, 2016

Источник

Капитальные вложения и инвестиции. Понятия «капитальные вложения» и «инвестиции» Эффективность деятельности предприятия зависит не только от того, как. — презентация

Презентация была опубликована 2 года назад пользователемАнтон Кошка

Похожие презентации

Презентация на тему: » Капитальные вложения и инвестиции. Понятия «капитальные вложения» и «инвестиции» Эффективность деятельности предприятия зависит не только от того, как.» — Транскрипт:

1 Капитальные вложения и инвестиции

2 Понятия «капитальные вложения» и «инвестиции» Эффективность деятельности предприятия зависит не только от того, как используются основные фонды, но и от того, как регулируется процесс их воспроизводства. Воспроизводство основных фондов происходит благодаря капитальному строительству, под которым понимается процесс технического перевооружения, реконструкции, расширения и нового строительства предприятий и их объектов.

3 Капитальное строительство осуществляется за счет капитальных вложений. Под капитальными вложениями понимаются денежные средства, которые направляются на воспроизводство основных фондов. Капитальные вложения по своему составу подразделяются на три группы:

4 затраты, связанные с проведением строительно-монтажных работ; затраты на приобретение и установку машин, оборудования и различных механизмов; прочие капитальные вложения, к которым относятся затраты, связанные с проектированием строящегося объекта, подготовкой строительной площадки, содержанием дирекции строящегося объекта, набором и обучением кадров для строящегося предприятия.

5 Понятие капитальных вложений тесно связано с понятием инвестиций, под которыми понимаются вложения финансовых и материально-технических средств в развитие предприятия или экономики в целом. В состав инвестиций входят: капитальные вложения, идущие на воспроизводство основных фондов; денежные средства, направляемые на прирост оборотных фондов; вложенные средства в виде ценных бумаг.

6 Понятие инвестиций является более широким, чем понятие капитальных вложений. В случае инвестиций средства направляются не только на воспроизводство основных фондов, но и на другие цели, связанные с развитием предприятия или экономики в целом. В составе инвестиций кроме капитальных вложений выделяются средства, идущие на прирост оборотных фондов, и вложения в форме ценных бумаг.

8 Для определения планируемого объема капитальных вложений применяют два метода: 1. Метод прямого счета. Его суть заключается в том, что по каждому из объектов рассчитывают необходимый объем капитальных вложений, затем суммируют полученные значения по всем объектам для определения общего объема инвестиций. 2. Укрупненный метод. Предполагает расчет планируемого объема капитальных вложений КВ ПЛ по формуле:

9 КВ пл = ΔПМт.п. * УК т.п. + ΔПМрек*УКрек + ΔПМрасш*УКрасш + ΔПМн.с.*УКн.с. – НСнач + НСкон где: ΔПМт.п., ΔПМрек, ΔПМрасш, ΔПМн.с. — прирост производственной мощности соответственно в результате технического перевооружения производства, реконструкции, расширения и нового строительства; УКт.п., УКрек, УКрасш, УКн.с. — нормативы удельных капитальных вложений на единицу прироста производственных мощностей соответственно в результате технического перевооружения производства, реконструкции, расширения и нового строительства;

10 НСнач, НСкон — объемы незавершенного строительства соответственно на начало и конец года. Метод прямого счета обычно применяется при небольших объемах капитальных вложений, а укрупненный — при крупных капитальных вложениях на предприятиях и при планировании капитальных вложений на уровне отраслей, регионов и народного хозяйства в целом.

Е н. В том случае, когда в расчетах » title=»Капитальные вложения считаются эффективными, если полученное значение коэффициента общей эффективности капи тальных вложений больше величины нормативного коэффициента эффективности капитальных вложений, т.е. Эк > Е н. В том случае, когда в расчетах » > 14 Капитальные вложения считаются эффективными, если полученное значение коэффициента общей эффективности капи тальных вложений больше величины нормативного коэффициента эффективности капитальных вложений, т.е. Эк > Е н. В том случае, когда в расчетах учитывается влияние фактора времени, используются следующие показатели: чистый дисконтированный доход (ЧДД); индекс доходности (ИД); внутренняя норма доходности (ВНД); срок окупаемости. Е н. В том случае, когда в расчетах «> Е н. В том случае, когда в расчетах учитывается влияние фактора времени, используются следующие показатели: чистый дисконтированный доход (ЧДД); индекс доходности (ИД); внутренняя норма доходности (ВНД); срок окупаемости.»> Е н. В том случае, когда в расчетах » title=»Капитальные вложения считаются эффективными, если полученное значение коэффициента общей эффективности капи тальных вложений больше величины нормативного коэффициента эффективности капитальных вложений, т.е. Эк > Е н. В том случае, когда в расчетах «>

15 Уровень эффективности капитальных вложений формируется под влиянием значительного количества факторов, которые классифицируются по четырем основным признакам: 1) по источникам повышения эффективности. Классификация по этому признаку позволяет установить, за счет экономии каких видов ресурсов и затрат можно повысить эффективность капитальных вложений. В качестве основных направлений здесь выделяются снижение сметной стоимости и сокращение сроков осуществления строительных работ;

16 2) по этапам (стадиям) осуществления строительных работ. Такая классификация показывает, на каком из этапов строительных работ (планирование, проектирование, строительство, освоение нового производства) может быть снижена сметная стоимость их осуществления либо сокращены сроки выполнения этих работ;

17 3) по основным направлениям развития и совершенствования организации строительных работ. По этому признаку выделяются основные пути или направления развития строительства: а) внедрение достижений НТП; б) совершенствование организации строительных работ; в) совершенствование системы стимулирования работников; г) повышение качества строительных работ; д) улучшение организации материально-технического обеспечения и др.;

18 4) по уровню реализации факторов. Эта классификация показывает, на каком из трех уровней: народнохозяйственном, отраслевом или уровне предприятий — могут быть проведены мероприятия, направленные на улучшение организации строительных работ.

Источник