Дисконтирование капитальных вложений и прибыли.

Инвестирование как правило осуществляется в первые года, а доходы в последующие годы проекта, но одинаковые затраты (доходы), сделанные в разное время, экономически не равноценны. По следующим причинам:

· Наличие альтернативного варианта использования свободных денежных средств.

· Существует риск потерять часть вложенных денег. Поэтому рубль полученный раньше стоит дороже, рубля полученного позже.

Дисконтирование – процесс приведения будущих доходов (затрат) к текущему моменту, т.е. к условиям года начала реализации проекта.

Первоначальная сумма, которую нужно вложить в проект, чтобы получить доход в будущем называют дисконтированной.

Задача. Положили в банк 1 млн. руб. при ставке 10% в год.

| Годы | FV (будущая стоимость) | PV (текущая стоимость) |

| 1+0,1*1=1,1=1(1+0,1) 1 | ||

| 1,1+0,1*1,1=1*(1+0,1) 2 =1,21 | 1,1 | |

| 1,21+0,1*1,21=1*(1+0,1) 3 =1,33 | 1,21 |

PV*(1+r) t =FV r – ставка, t – год, PV — будущая стоимость, PV — текущая стоимость

PV=FV/(1+r) t

Для определения целесообразности инвестиций рассчитывают чистую (дисконтированную) текущую стоимость, которая равная разности приведенных к одному моменту времени инвестиций и будущих прибылей.

Коэффициент дисконтирования: 1/(1+r) t —  t

t

NPV=  t

t  tПt – приведенный доход, Кт — капиталовложения

tПt – приведенный доход, Кт — капиталовложения

r – ставка дисконтирования или норма дисконта.

Ставка дисконтирования, при которой NPV равен 0, называется внутренней нормой доходности (ВНД).

Ставки дисконтирования может быть определена:

· из альтернативной доходности;

· из уровня инфляции;

· из степени риска.

r=(i+h)*ki – альтернативная доходность, h – темп инфляции, k – степень риска (1,2-2)

За ставку дисконтирования принимают процент под который предприятие может получить кредит.

Ставку дисконтирования могут выбрать по стоимости средней взвешенной стоимости капитала.

| Источники средств | Сумма, тыс. руб. | Доля (di), % | Цена (ri), % |

| Краткосрочные кредиты | 35,3 | 8,5 | |

| Долгосрочные кредиты | 11,8 | 5,2 | |

| Обыкновенные акции | 41,2 | 16,5 | |

| Привилегированные | 8,8 | 12,4 | |

| Не распределенная прибыль | 2,9 | 15,2 | |

| ИТОГО: |

Система показателей экономической эффективности проекта.

· Статические методы, без учета дисконтирования.

Ринв=  П/К

П/К

Ток=К/(

· Динамические, с учетом фактора времени или основанные на дисконтировании.

· Чистая текущая стоимость.

NPV= t t

NPV

· Внутренняя норма доходности.

NPV=0, ВНД

· Рентабельность инвестиций с учетом фактора времени.

Ринв=  Ринв

Ринв

· Максимальный денежный отток – наибольшее отрицательное значение NPV рассчитанное нарастающим итогом.

· Срок окупаемости инвестиций – то количество лет, при котором:

t

t  t

t

· Точка безубыточности или критический объем. Определяет чувствительность проекта к изменениям спроса на продукцию.

Vкр  0,6Vф

0,6Vф

Денежные потоки.

Эффективность инвестиционного проекта оценивается в течении расчетного периода от начала проекта, до его прекращения. Расчетный период разбивается на шаги, т.е. интервалы времени для которых производятся расчеты времени.

Денежный поток инвестиционного проекта – зависимость от времени, денежных поступлений и платежей. При реализации проекта в течение всего расчетного периода. На каждом шаге значение денежного потока характеризуется:

· Сальдо (баланс) – разность между притоками или оттоками.

Денежный приток состоит из потоков отдельных видов деятельности:

· Денежный поток от инвестиционной деятельности.

· Инвестиции, которые мы вкладываем в проекты (отток).

· Прибыль от инвестиций (приток).

· Денежный поток от операционной деятельности.

· Выручка от реализации (приток).

· Производственные издержки и налоги (отток).

· Денежный поток от финансовой деятельности.

· Вложения собственного и заемного капитала (приток).

· Затрат на возврат и обслуживание займов; дивиденды по акциям предприятия (отток).

Денежные потоки для оценки коммерческой эффективности проекта.

| № | Показатель | Годы инвест. проета | ИТОГО | |||||||

| Стр-во | Освоение | Полная произв. мощность | ||||||||

| n | ||||||||||

| Операционная деятельность | ||||||||||

| Денеж. Притоки в т. ч. выручка от организации | Х | х | х | х | х | х | х | х | ||

| Денеж. Оттоки (-) в т.ч. | ||||||||||

| Операционные издержки; | Х | х | х | х | х | х | х | х | ||

| Налог на прибыль; | Х | х | х | х | х | х | х | х | ||

| Итого отток | ||||||||||

| Денеж. поток от опер. деят. (1-2) | ||||||||||

| Инвестиционная деятельность | ||||||||||

| Денеж. Притоки в т.ч. | ||||||||||

| ликвидац. стоимость | х | |||||||||

| Денеж. оттоки | ||||||||||

| инвестиции | х | х | Х | х | х | |||||

| Денеж. поток от инвестиц. деят. (7-8) | — | — | — | х | х | х | х | х | х | х |

| Денеж. поток проекта (6+9) | х | х | Х | х | х | х | х | х | х | х |

| Денеж. поток проекта нарастающим итогом | х | |||||||||

| Коэффициент дисконтирования | х | |||||||||

| NPV (12*10) | ||||||||||

| NPV нарастающим итогом |

Финансовый профиль проекта.

Финансовый профиль проекта –графическое изображение динамики показателя NPV рассчитанного нарастающим итогом.

Задача.

Налог на прибыль 20%

Ри=

П=70000 руб

=70000*0,8=56

=70000*0,8=56

Источник

Дисконтирование капитальных вложений и прибылей

Одной из центральных проблем при ТЭО проектов является необходимость учета разновременности оттока и притока денежных средств. Инвестиции, как правило, осуществляются в первые годы, а доходы от них – в последующие годы реализации проекта.

Но одинаковые затраты, сделанные в различное время, или доходы, полученные в разные сроки, экономически неравноценны. Это обусловлено следующими обстоятельствами:

1) Наличием альтернативного варианта использования свободных денежных средств, а именно вместо того, чтобы вложить деньги сейчас, т. е. истратить их на строительство, их можно положить в банк на депозит и получить через 1 год большую сумму (%);

2) Инфляцией (1 рубль сегодня через год будет стоить меньше);

3) всегда существует Риск, что какую-то Часть денег, вложенных в дело сейчас, можно потерять.

Поэтому рубль, полученный раньше, стоит дороже, чем рубль, полученный позже.

Осуществляя инвестиции, предприниматель исходит из сравнения суммы выкладываемых средств и суммы ожидаемого дохода. В экономическом и финансовом анализе в мировой практике для измерения текущей и будущей стоимости используют Дисконтирование.

Под Дисконтированием понимают процесс приведения будущих доходов (затрат) к текущему моменту, т. е. к условиям года начала реализации проекта. Дисконтирование – это процесс, обратный начислению сложных процентов.

Первоначальная сумма, которую надо вложить в проект, чтобы получить доход в будущем, называется Дисконтированной или Текущей стоимостью (ДС или PV – Present Value).

Для понимания сущности дисконтированной стоимости рассмотрим альтернативный вариант использования денежных средств – получение от них дохода от вклада в банк.

Предположим, что мы положили в банк 1 млн. руб. при ставке 10% годовых. 1млн. руб., т. е. первоначальная сумма вклада называется Текущей стоимостью, а сумма, полученная в результате накопления процента – будущей стоимостью.

Расчет будущей стоимости (FV) осуществляется по методу сложных процентов:

1 1 + 0,1·1 = 1,1 = 1· (1 + 0,1)1 = 1,1 ;

2 1,1 + 0,1·1,1 = (1 + 0,1) ·1 + 0,1· (1 + 0,1) = 1· (1 + 0,1)2 = 1,21 ;

3 1,21 + 0,1·1,21 = 1· (1 + 0,1)3 = 1,33 .

Т. о., если обозначить будущую стоимость FV, текущую PV, а ставку процента r, то можно записать:

FV = PV· (1 + r) t (1)

Теперь предположим, что нужно решить обратную задачу: определить, каков должен быть первоначальный вклад, чтобы к концу 3 года он составил с процентами 1,33 млн. руб. Процесс определения этой суммы и называется дисконтированием. Из формулы (1) следует, что дисконтированная стоимость будет равна:

PV =  (2)

(2)

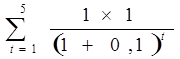

Пример: предположим, что в течение 5 лет будут поступать доходы в размере 1 млн. руб. в год. Какова будет текущая стоимость этих будущих доходов (рублей) при r = 10%.

Годы Будущая стоимость Текущая стоимость

1 1 млн. руб.  = 0,910 млн. руб.

= 0,910 млн. руб.

2 1 млн. руб.  = 0,830 млн. руб.

= 0,830 млн. руб.

3 1 млн. руб.  = 0,750 млн. руб.

= 0,750 млн. руб.

4 1 млн. руб.  = 0,683 млн. руб.

= 0,683 млн. руб.

5 1 млн. руб.  = 0,620 млн. руб.

= 0,620 млн. руб.

Таким образом, текущая стоимость будущих доходов составит:

PV =  = 3,793 млн. руб.

= 3,793 млн. руб.

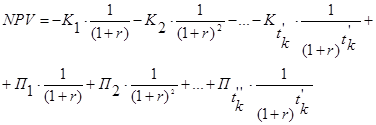

В случае необходимости определения целесообразности инвестиций рассчитывают не просто текущую (дисконтированную) стоимость, а чистую текущую (чистую дисконтированную) стоимость (ЧДС или NPV – Netto Present Value), которая представляет собой разность приведенных к одному периоду времени (году начала реализации проекта) инвестиций и будущих прибылей.

Множитель  = α t называется Коэффициентом дисконтирования (коэффициентом приведения затрат и результатов инвестиций к начальному году). Если обозначить сумму инвестиций К, прибыль П, то чистая дисконтированная стоимость будет равна:

= α t называется Коэффициентом дисконтирования (коэффициентом приведения затрат и результатов инвестиций к начальному году). Если обозначить сумму инвестиций К, прибыль П, то чистая дисконтированная стоимость будет равна:

NPV = —  +

+  (3)

(3)

NPV = — K1 × a1 – K2 × a2 — … —  ×

×  + П1 × А1 + П2 × А2 + … +

+ П1 × А1 + П2 × А2 + … +

Или (3б)

Исходя из приведенных формул можно сделать следующие выводы:

1) Величина К, указанная со знаком (-) означает временное изъятие («замораживание») определенной суммы денежных средств на период времени от t´н до t´к (строительство и освоение объекта).

2) Вкладываемые в проект средства в процессе его реализации должны быть не просто возмещены, но и принести доход. А для этого необходимо, чтобы å П t· α t была больше å Кt · α t, или NPV>0.

3) Из выражения (3а) видно, что величина чистой дисконтированной стоимости будет тем выше, чем больше коэффициент дисконтирования α t.

В свою очередь α t зависит от величины r, которая называется Ставкой (нормой) дисконтирования. Чем больше r, тем меньше α t, а, следовательно, и NPV, и наоборот. Т. е. NPV является функцией r, что можно увидеть на графике.

Значение R в точке К будет критическим или пороговым значением ставки дисконтирования, т. к. дальнейший рост r приведет к такому снижению α t, что величина NPV будет отрицательной. Инвестиции превышают доходы. Пороговое значение ставки дисконтирования можно получить и аналитически, приравняв NPV к 0, т. е.

Поскольку NPV зависит от r, то ставку дисконтирования называют также Внутренним коэффициентом эффективности инвестиций.

Как вообще выбирают ставку (норму) дисконтирования (r)?

Ответ на этот вопрос зависит от альтернативных способов, по которым предприниматель (предприятие или фирма) может использовать свои деньги (вложить их в создание новых производственных мощностей, купить ценные бумаги, поместить в банк). Поэтому ставка дисконтирования называется также ставкой сравнения. При выборе величины r ориентируются на минимальную ставку доходности, обеспечиваемую определенными видами государственных ценных бумаг (например, в США таким эталоном являются безрисковые облигации 30-летнего гос. займа, приносящие около 5% годовых). Или поступают еще проще: за ставку дисконтирования принимают типичный процент, под который предприятие может получить кредит.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из разных источников. В качестве платы за пользование авансируемыми в деятельность предприятия финансовыми ресурсами оно уплачивает процент, дивиденды, вознаграждения и т. д. Показатель, характеризующий относительный уровень этих расходов, можно назвать ценой авансируемого капитала, которая и принимается в качестве проектной ставки дисконтирования. Она отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается как средневзвешенная величина.

Источник