Капитальные инвестиции: понятие, структура

Средства, которые вкладываются в основные (или капитальные) активы, а также в ценные долгосрочные бумаги, — капитальные инвестиции. Это термин собирательный. Капитальные инвестиции отличаются от средств, вложенных в ценные краткосрочные бумаги или в оборотные активы. Если дела идут нормально, то активы некапитального значения оборачиваются в течение двенадцатимесячного отчётного периода, то есть фискального года, и деятельность предприятия по обороту этих вложений может быть отражена в отчёте. Капитальные инвестиции в этот срок уложиться не могут.

Бухгалтерский отчёт отражает все инвестиции и капитальные вложения на счёте 08, который посвящён вложениям во внеоборотные активы. Для того чтобы учёт проходил без ошибок, существует определённый порядок его проведения. Методические указания по бухгалтерскому учёту основных средств, а также по недвижимости, если по данным объектам инвестиции и капитальные вложения уже закончены, первичные учётные документы относительно приёмки и передачи уже оформлены и поданы на государственную регистрацию, где будут зафиксированы произведённые изменения и эксплуатируемые фактически, подробно перечисляются в пункте 52 этого положения.

Реальные вложения в основные фонды (основной капитал) — это и затраты на расширение действующих предприятий или новое строительство, на реконструкцию, на приобретение оборудования или машин, на техническое перевооружение, проектные или изыскательские работы и тому подобные затраты. Учет капитальных инвестиций вбирает в себя очень многие составляющие. Сюда же можно отнести вложения в строительство жилищных, культурных и бытовых объектов.

Статистика и анализ

Капитальные инвестиции (или капиталообразующие) постоянно присутствуют и в статистическом учёте, и в экономическом анализе. Их экономическое содержание является частью общественного продукта, в основе своей — это фонд накопления, который направляется на воспроизводство. Инвестиции в капитальное строительство, в приобретение средств труда, оборудования — это и есть основная форма вложения денежных средств согласно рассматриваемому термину.

Капитальные вложения могут осуществить как физические лица, так и юридические, и, конечно же, государство. Понятие капитальных инвестиций достаточно широко трактуется, но главная цель таких вложений обычно одна и та же — это работа на развитие народного хозяйства, его материально-технической базы, увеличение мощностей производства промышленности или сельского хозяйства, а также любых других отраслей. Это работа на ускорение темпов научного и технического прогресса.

Формы

Основой для развития или создания материальной и технической базы объединений, предприятий и целых отраслей являются капитальные вложения. Реальные инвестиции (то, что мы называем прямой покупкой капитала в самых разнообразных формах) — вложение в воспроизводство, в нематериальные активы, в будущий прирост товарных или материальных запасов. Это по большей части связано с производственной или операционной (коммерческой) деятельностью предприятия. Сегодня реальные инвестиции имеют следующие основные формы.

- Приобретается целостный имущественный комплекс. Такие инвестиции теперь необычайно популярны: проводится инвестиционная операция крупнейших предприятий, которые обеспечивают региональную или товарную диверсификацию производств. Развитие такая форма инвестиций получает потому, что осуществляется приватизация и (или) банкротство всё большего числа предприятий, а приобретаются они не слишком дорого и потому выгодно.

- Инвестиции в капитальное строительство. Эта инвестиционная операция связана с новым объектом, с его строительством по типовому или специально разработанному проекту с технологически законченным циклом на отведённых специально территориях. Если предприятие планирует кардинально увеличить объёмы своей деятельности, прибегнуть к новому строительству просто необходимо. Это и освоение новой продукции, и диверсификация производств по регионам — создание филиалов или дочерних предприятий и тому подобное.

- Инвестиции капитального ремонта или реконструкции производства. Это инвестиционная операция, связанная с кардинальным преобразованием производственных процессов. Реконструкция предполагает расширение помещений — как производственных, так и нет, строительство новых зданий и капитальный ремонт существующих, если того требуют инвестируемые объекты. Инвестиции в капитальное строительство наиболее часто происходят на модернизируемых предприятиях.

- Модернизация. Эта инвестиционная операция связана с конструктивными изменениями основного или даже всего парка оборудования, механизмов и машин, кторые предприятие использует.

- Приобретение отдельных активов — материальных и инновационных, не материальных. Эта инвестиционная операция касается обновления или увеличения основных фондов, прироста запасов сырья, товаров или материалов, с приобретением современной программной продукции, патентов, торговых знаков, ноу-хау и прочих активов, которые обеспечивают расширение объёмов и рост эффективности производства. Нужно признать, что в последнее время стали весьма популярны именно такие инвестиции в форме капитальных вложений.

Управление

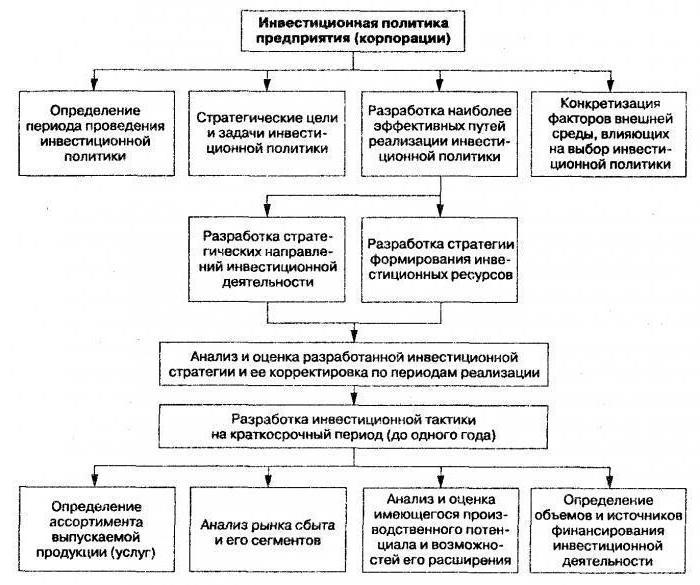

Процесс управления капитальными инвестициями осуществляется поэтапно. Сначала нужно проанализировать реальное инвестирование предшествующего периода, оценить уровень активности предприятия в плане вложений и степень завершённости ранее начатых инвестиционных программ и проектов. Нужно изучить динамику общего объёма инвестирования капитала в рост реальных активов, обозначить удельный вес вложений в общем объёме инвестиций предпланового периода. Рассмотреть степени реализации инвестиционных программ и проектов с уровнем освоения ресурсов, вложенных для этой цели, то есть всё, что касается объектов, к которым применялось реальное инвестирование. Определить степень завершённости уже начатых программ и проектов, уточнить нужный объём инвестиционных ресурсов для завершения их — это следующие шаги. И далее — исследовать степень эффективности уже завершённых реальных инвестиционных программ на этапе их эксплуатации. Рассмотреть эти формы капитальных инвестиций в их соответствии показателям, которые были запроектированы.

Следующий этап состоит в том, чтобы определить общий объём реального инвестирования в периоде, который предстоит: основным показателем здесь является объём прироста, запланированный в средствах предприятия (по каждому из отдельных видов), планируемый объём оборотных и нематериальных активов, которые будут обеспечивать рост производственной и коммерческой деятельности. Здесь надо учитывать динамику незавершённых вложений, то есть бюджетные инвестиции в объекты капитального строительства, ранее не законченного. После этого должна быть определена форма и структура капитальных инвестиций соответственно направлениям деятельности предприятия, чтобы обеспечить воспроизводство нематериальных активов и основных средств, расширив объём собственных активов, предназначенных к обороту.

Подбор проекта

Соответственно целям реального инвестирования, после выбора формы капитальных вложений нужно заняться разработкой инвестиционных проектов. Сначала разрабатывается бизнес-план в рамках данного предприятия. Небольшие реальные инвестиционные проекты могут быть изложены в кратком варианте бизнес-плана, где подробно раскрыты только разделы, определяющие целесообразность осуществления проекта. Помимо составления бизнес-плана, перед проектированием этот этап управления требует ещё многих действий. Прежде всего, это изучение инвестиционного рынка с текущим предложением, где выбираются для досконального изучения наиболее реальные из них, соответствующие региональной и отраслевой диверсификации данного предприятия.

Затем нужно рассмотреть условия и возможности приобретения технологий, техники или других видов отдельных активов, после чего провести подробную экспертизу выбранных объектов инвестирования. Следующий этап управления капитальными инвестициями состоит в том, чтобы правильно оценить эффективность выбранных или разработанных проектов, учитывая все факторы риска, с анализом и оценкой эффективности — вырастет ли рыночная стоимость данного предприятия. Параллельно нужно идентифицировать и оценить риски, которые присущи каждому инвестиционному проекту, проверить соответствие их уровню ожидаемых доходов.

Программа

Формирование программы инвестиционного проекта предприятия осуществляется на основе оценки и ранжирования по критерию доходности, ликвидности и рисков, а также соответствия инвестиционной политике предприятия каждого отдельного проекта. Поскольку существуют объективные ограничения общего и возможного объёма инвестиционных ресурсов, в программу должны быть включены такие проекты, которые обеспечат наибольший темп развития предприятия в стратегическом периоде и рост его рыночной стоимости. Главное — обеспечить реализацию всех отдельных проектов вложений и выполнение инвестиционной программы. Инструментами в данном случае являются разработка капитального бюджета, выбор схемы финансирования, составление календарного графика реализации.

Схема финансирования каждого проекта должна определить финансовую базу осуществления его, а потому она является фундаментом для построения инвестиционных ресурсов, планирования бюджетов на выполнение отдельных работ. Обычно разрабатывается капитальный бюджет на период до года, отражая все поступления средств и все расходы, которые связаны с реализацией данного проекта. Календарный график программы должен определить конкретное время выполнения каждого из отдельных видов работы с возложением рисков невыполнения на конкретных людей — представителей предприятия или подрядчика. Необходимо обеспечить постоянный мониторинг и контролировать реализацию инвестиционных проектов и программ. На этом этапе управления предприятие находится под инвестиционным контроллингом относительно основных результативных показателей каждого инвестиционного проекта. Этот контроль продолжается до самого окончания жизненного цикла проекта и программы.

Значение

Капитальные инвестиции являются основой для развития любых видов производства, получения ими независимости в условиях рынка. Государство же при помощи реальных вложений укрепляет собственную обороноспособность. Инвестиции в капитальное строительство (социальное, жилищное, культурное — жилые дома, школы и вузы, больницы, детские сады, стадионы, театры, музеи и так далее) непосредственно удовлетворяют социальные потребности и запросы.

Капитальные вложения могут осуществляться без стадии строительства, когда приобретается сельскохозяйственная техника, транспортные средства, технологическое оборудование. И здесь два термина — инвестиции и капитальные вложения — характеризуют любое движение в сфере экономики, поскольку они обладают общими характерными чертами. Прежде всего, это люди, которые выстраивают собственный бизнес или пытаются настроить чужой на получение пассивного дохода для себя. А во-вторых, это всегда большая финансовая величина с длительным сроком её освоения, и это практически всегда высокие риски.

Инвестиции — четыре типа

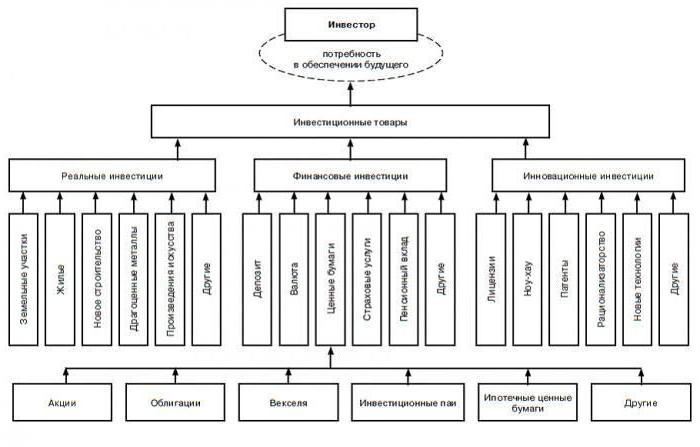

Долгосрочными вложениями средств можно создавать новые и модернизировать действующие предприятия как в стране, так и за рубежом. Главное — освоить эти средства так, чтобы они принесли прибыль. Венчурные, то есть рисковые инвестиции, рассчитаны на быструю окупаемость вложенных средств, чаще всего это выпуск акций в новых сферах бизнеса, связанного с высоким риском. Прямые инвестиции — вложение средств в уставной капитал, чтобы извлечь выгоду и получить права на управление данным хозяйствующим субъектом.

Портфельные инвестиции связаны с совокупностью инвестиционных ценностей — это покупка активов и ценных бумаг. Аннуитеты — это инвестиции, которые приносят доход регулярно, их вкладывают в пенсионные и страховые фонды. Инвестиционных возможностей в современном мире огромное множество, и в каждой из них есть свои плюсы и свои риски. Это касается и акций, и облигаций, и государственных ценных бумаг, и бумаг фондовых, и недвижимости.

Капитальные вложения

Если инвестируется основной капитал компании — это капитальные вложения, которые могут поддержать действующее производство или построить новое. Структура капитальных вложений исходит из той особенности, что вложения средств происходят во внеоборотные активы, то есть это капиталообразующие инвестиции. Именно за счёт капитальных вложений зачастую предприятие функционирует.

Можно, конечно, потратить капитал и получить быстрые прибыли. Однако будущая прибыль в долгосрочной перспективе будет утеряна, и способность к конкуренции на рынке, скорее всего, тоже. Для анализа будущей прибыльности нужно знать структуру капитальных вложений и все изменения, касающиеся инвестиционной политики. Структура может быть отраслевой, территориальной, воспроизводственной, технологической, и у каждого вида множество особенностей.

Привлечение инвестиций

Чтобы привлечь инвестиции, предприятие должно, прежде всего, иметь всесторонне обдуманный и перспективный план относительно своей будущей деятельности. Инвесторы обязательно захотят пребывать в уверенности, что их вклады не пропадут втуне, но напротив — принесут достойные прибыли. Кроме того, важна хорошая репутация. Инвесторы вряд ли будут вкладывать средства в теневое предприятие, им однозначно необходимо иметь доверие. А это значит, что деятельность компании должна быть открыта и прозрачна, с чёткой бухгалтерской отчётностью и отлаженной работой со средствами массовой информации. Безусловно и то, что инвесторы выбирают для вкладов предприятия в тех странах, где торжествует стабильность.

На практике, однако, все эти условия в большей мере касаются портфельных инвесторов. Уверенность инвестора в распоряжении прибылью от вложенного капитала могут гарантировать даже не прозрачность учёта и соблюдаемая законность, а связи в парламенте или правительстве, также инвестор может получить право на непосредственное наблюдение через покупку контрольного пакета акций и личное руководство.

Источник

Инвестиционный бюджет

На работе столкнулись с необходимостью составления инвестиционного бюджета (проекты связаны со строительством и кап. ремонтом).

Поделитесь, пожалуйста, информацией, как в принципе, может выглядеть форма инвестиционного бюджета и к какой литературе можно обратиться по данной теме?

Небольшое замечание: капитальный ремонт не является инвестициями и относится к текущей деятельности. Капитализироваться может модернизация, реконструкция основного средства (существенное изменение технико-экономических показателей оборудования).

Как минимум, в инвестиционном бюджете (плане) в разрезе основных видов капитализируемых затрат (промышленное строительство, непромышленное строительство, ОНСС, другие группы по Вашему выбору) и периодов необходимо отразить финансирование, освоение денежных средств, ввод основных фондов, возврат НДС, незавершённое строительство.

Если организация холдингового типа и финансирование может осуществляться как за счёт «дочек» и «головы», необходимо так же провести разделение показателей по данным критериям.

Здравствуйте, Евгений.

Скажите, инвестиционный бюджет, — это уже вариант консолидированного бюджета, строящийся на основании неких операционных бюджетов. Можно ли провести аналогию с БДиР?

Мы планируем доходы и расходы операционной деятельности параллельно с инвестиционным бюджетом — капитальные вложения покрываются за счёт прибыли, амортизации, возврата НДС, привлечения займов. Для контроля в форму плана доходов и расходов введены справочные показатели «источники финансирования инвестиционной деятельности».

Скажите, инвестиционный бюджет, — это уже вариант консолидированного бюджета, строящийся на основании неких операционных бюджетов. [/quote]

План по CAPEX формируется на основе инвестпрограммы, разбитой по проектам (стройкам), прошедшим согласование на инвесткомитете (или прошедших ТЭО в случае небольшой организации). На основании инвестпрограммы из общего CAPEX, после согласования бизнес-плана, формируются бюджеты структурных подразделений-«распорядителей лимитов».

Евгений, подскажите, пожалуйста, что понимается под «освоением денежных» средств?

Освоение. Объемы, согласованные и подтверждённые двумя сторонами «в моменте» -подписанные и принятые КС-2,КС-3, спецификации (в случае ОНСС), счета-фактуры.

Финансирование — перечисление денежных средств. Отличается от освоения из-за условий договора (авансирование, оплата услуг в течении некоторого времени после принятия счетов-фактур).

Получается такая цепочка: освоение КВ — ввод ОФ — возврат НДС — финансирование КВ.

Евгений, вы не правы.

Капитальный ремонт обычно приводит к увеличению срока эксплуатации агрегата. Поэтому он и капитализируется. А по его итогам пересматривается срок эксплуатации изделия и размер амортизационных отчислений.

Не капитализируется — текущий (мелкий) ремонт и тех.обслуживание.

Дать ссылку на налоговый кодекс?

Евгений, вы не правы.

Капитальный ремонт обычно приводит к увеличению срока эксплуатации агрегата. Поэтому он и капитализируется. А по его итогам пересматривается срок эксплуатации изделия и размер амортизационных отчислений.

Не капитализируется — текущий (мелкий) ремонт и тех.обслуживание.

пункт 2 статья 257 Налогового Кодекса (порядок определения стоимости амортизируемого имущества). Там расписано конкретно, что увеличивает первоначальную стоимость ОФ. Капитального ремонта нет, есть модернизация, реконструкция (о чём я упоминал выше).

По каждому объекту — индивидуальный бюджет по видам затрат — получение территории, освобождение териитории, проектирование и согласования, внешние сети, земляные работы, общестроительные работы, инженерные системы, благоустройство (по вертикали вниз) — по горизонтали — например, месяцы.

Затраты по каждому бюджету сводятся в виде одной строки в общий бюджет.

Затраты как правило указываются включая НДС. Возврат НДС и т.д. — это уже финансовый менеджмент и управлению составлением плана капитальных затрат отношение имеет слабое.

С точки зрения управления существующими объектами целесообразно одновременно создавать, принимать и контролировать два плана — капитальных затрат и текущих затрат. Часто так получается, что разница между ними для хозяйственника не очевидна и будет затруднять понимание.

Например — на здании может быть дополнительно проложен электрообогревательный кабель, который предохраняет от образования сосулек. Куда это относить — хозяйственнику не важно. Надо учитывать, что документ должен быть простым и понятным человеку, далекому от заморочек текущей версии бух.учета.

p.s. В случае большого инвест.проекта типа строительства здания за счет собственных и заемных средств — добавляются еще содержание службы заказчика, проценты и комиссии по кредитам, и так далее.

А причем здесь налоговый кодекс? И какой страны?

Можете пояснить связь между налоговым кодексом, определяющим порядок формирования налогового вычета и вопросом о том, что входит в инвестиции, а что нет?

Для примера — строительство здания осуществляется за счет заемных средств. Проценты, уплаченные в период строительства — это инвестиционный расход или какой?

Можете пояснить связь между налоговым кодексом, определяющим порядок формирования налогового вычета и вопросом о том, что входит в инвестиции, а что нет?

Для примера — строительство здания осуществляется за счет заемных средств. Проценты, уплаченные в период строительства — это инвестиционный расход или какой?

Хорошо, не устраивает Налоговый Кодекс, посмотрите ПБУ 6/01.

» Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и настоящим Положением.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.»

Где Вы здесь видите капитальный ремонт?

Капитальный ремонт, как в бух.учёте, так и налоговом учёте РФ считается в текущих расходах. В противном случае это не ремонт, а модернизация, реконструкция и т.д.

Можете пояснить связь между налоговым кодексом, определяющим порядок формирования налогового вычета и вопросом о том, что входит в инвестиции, а что нет?

Для примера — строительство здания осуществляется за счет заемных средств. Проценты, уплаченные в период строительства — это инвестиционный расход или какой?

Это внереализационные расходы. Они не капитализируются и списыватся в текущем периоде.

По каждому объекту — индивидуальный бюджет по видам затрат — получение территории, освобождение териитории, проектирование и согласования, внешние сети, земляные работы, общестроительные работы, инженерные системы, благоустройство (по вертикали вниз) — по горизонтали — например, месяцы.

Затраты по каждому бюджету сводятся в виде одной строки в общий бюджет.

Затраты как правило указываются включая НДС. Возврат НДС и т.д. — это уже финансовый менеджмент и управлению составлением плана капитальных затрат отношение имеет слабое.

С точки зрения управления существующими объектами целесообразно одновременно создавать, принимать и контролировать два плана — капитальных затрат и текущих затрат. Часто так получается, что разница между ними для хозяйственника не очевидна и будет затруднять понимание.

Например — на здании может быть дополнительно проложен электрообогревательный кабель, который предохраняет от образования сосулек. Куда это относить — хозяйственнику не важно. Надо учитывать, что документ должен быть простым и понятным человеку, далекому от заморочек текущей версии бух.учета.

p.s. В случае большого инвест.проекта типа строительства здания за счет собственных и заемных средств — добавляются еще содержание службы заказчика, проценты и комиссии по кредитам, и так далее.

По вашей рекомендации, составила некий фин отчет с некоторыми видами затрат, правда не стала пока детализировать по месяцам. Посмотрите пожалуйста, есть ли в этом какое-то разумное и вообще что-то общее с инвестиционным бюджетом? Заранее благодарна за ответ.

А меня ПБУ тоже не устраивает. 🙂 Инвестиционный бюджет часть системы управления предприятием. Управленческий учет не регламентирован государством. Поэтому каждое предприятие формирует бюджетный регламент исходя из собственных представлений о бизнесе.

http://www.forum.cfin.ru/images/icons/icon7.gif

Забудьте про РСБУ-шные ярлыки. Проценты по кредитам, взятым на строительство входят в состав инвестиционного бюджета.

Вопрос о том, как и куда списываются проценты — является внутренним делом отдельных направлений учета и к управлению не имеет никакого отношения.

1. А зачем там и откуда доходы. Доходы ли это? Используйте нейтральный термин «источники средств». Соответственно вместо расходов — направления использования средств.

2. попытайтесь для себя, или с начальником определить ответы на следующие вопросы

— кто будут получатели отчета

— какие вопросы они будут решать с помощью отчета

— какая существующая в отчете информация для них лишняя?

Исходя из этого можно еще подкорректировать.

3. строки 15, 18, 21 — это все финансовые расходы. Постарайтесь еще раз разделить на группы

приобретение

проектирование и согласования

внешние сети и ТУ

земляные работы

общестроительные работы

инженерное оборудование

благоустройство

финансовые расходы

административно-управленческие расходы

Как то такой вариат более принят. 😉

Уважаемый участники форума, спасибо за ответы. Они были для меня очень полезными. Наконец-то дело сдвинулось с мертвой точки. =)

И что будет показывать Ваш управленческий учет? Видимо он будет существено оторван от реального положения дел в организации. Ради интереса, в какой сфере Вы работаете?

Управленческий учет будет отражать реальное положение дел в компании, а не теоретические абстракции авторов законодательства.

Опыт работы включает компании в области недвижимости, торговли, телекома, химической промышленности, банки, страховые компании.

Управленческий учет будет отражать реальное положение дел в компании, а не теоретические абстракции авторов законодательства.

Позволю с Вами не согласится. Один из факторов, формирующих денежные потоки организации — действующее законодательство. Налоговые платежи, постановка основного средства на учёт, начисление амортизации — все это так или иначе связано «с теоретическими абстракциями законодательства».

Если организация работает в соответствии с законодательной базой, она должна учитывать это при формировании своих прогнозных значений.

Всё-таки, спасибо. Было приятно пообщаться.

Видите ли в чем дело. Для принятия управленческих решений по управлению финансовыми потоками необходимы данные о предстоящих налоговых платежах, но в свернутом виде.

То есть в отдельном блоке прогноза денежных потоков нужно спрогнозировать момент постановки на учет, возможность применения льготных вычетов, сроки и порядок отнесения оставшейся части стоимости на уменьшение налогоблагаемой базы и т.д.

Но к инвестиционному бюджету, целью которого является координация деятельности исполнителей и заинтересованных потребителей по обслуживанию существующих мощностей и вводу новых — это имеет косвенное отношение. Такое же как скорость реализации товарной продукции или наличие вакансий в штатном расписании.

Исходя из принципа разделения функциональных областей не надо переносить терминологию из одной области в другую.

В тех организациях, где я работал или же работаю, есть чёткое понятие, что такое «инвестиция», основаное на следовании нормативной и законодательной базе (в том числе ФЗ «Об инвестиционной деятельности»).

То что под инвестиционным бюджетом может пониматься обслуживание (не модернизация, не существенное изменение характеристик, а обслуживание) существующих мощностей является для меня откровением.

Честно говоря, похоже на креатив в подборе названий.

Во всём должен быть оправданный подход, в конце концов, инвестиционным бюджетом может быть и портфель инвестиционных проектов. Которые в свою очередь могут включать как приобретение амортизируемого имущества, так и инвестиции в оборотку, и финансовые инвестиции, и пр. Вопрос не в том, что можно и нельзя включать в «инвестиционный бюджет» (а равно приравнивать к понятию инвестиции), вопрос в том, что в «инвестиционном бюджете» хотят видеть УПРАВЛЕНЦЫ.

По-моему, идёт подмена одного понятия другим. «Инвестиции в оборотку» — текущие расходы, не так ли?

Не спорю, может есть такие предприятия, где управленцы хотят видеть «в инвестиционном бюджете» текущие расходы.

Только тогда, это не бюджет инвестиций. :-)))

Подумайте на примере. Есть трансформаторная подстанция. В ней трансформатор отработал свой срок службы и его надо менять. Особого прогресса в трансформаторостроении не наблюдается. В ту же конуру втиснется либо такой же трансформатор, либо чуть большей мощности.

Если туда поставим точно такой же (по мощности) трансформатор — это будет обслуживание?

Если на корпусе полностью заменена мягкая кровля — это тоже будет обслуживание?

Для контроля за осуществлением таких работ будет создан департамент технического обслуживания — и директор (или главный инженер) завода будет бегать между инвестиционным департаментом и департаментом технического обслуживания и каждый будет его футболить с его трансформатором?

По-моему, бюджетирование и введение ЛФО – инструмент, который позволяет контролировать целевое использование средств для достижения запланированных показателей.

При формировании бизнес-плана, текущее обслуживание фондов, я, Вы уж извините, планирую в операционной деятельности.:-)))

На основе плана операционной деятельности, планируется бюджет текущих расходов, на основе плана капитальных вложений – инвестиционный бюджет.

Бюджеты в виде лимитов доводятся соответствующим менеджерам.

Энергетическая служба должна провести текущее обслуживание оборудования. Финансирование проводится из лимитов текущих расходов данной службы (при формировании БП, энергетики сформировали свою производственную программу и представили её для включения в план доходов/расходов).

Энергетическая служба планирует реконструкцию оборудования. На этапе формирования плана, происходит рассмотрение инвестиционных инициатив служб (в том числе и энергетиков), после согласования этих инициатив, происходит формирование сводного плана капвложений. Распорядитель лимитов по инвестиционному бюджету (стройки, реконструкции) – управление капитального строительства (по инвестиция на закупку ОНСС – блок материального обеспечения; по финансовым инвестициям — КФУ). В случае, если инвестпрограммой предусмотрена модернизация энергетического оборудования, УКС выполнит её в соответствующие сроки, так как в перечень показателей эффективности работы УКСа, среди прочего, входит ввод ОФ и возврат НДС.

Возможны ситуации, когда у подразделений есть лимит на текущие и инвестиционные расходы (УКС курирует ремонт помещений), но никто не пытается свалить эти лимиты в кучу и назвать их инвестиционным бюджетом.

Это кратко. Для форс-мажоров, конечно, предусмотрены свои инструменты.

То есть у Вас хозяйственники вынуждены пользоваться двумя бюджетами — текущих расходов и инвестиций. И капитальный ремонт перебрался из инвестиций в текущую деятельность для удобства бухгалтерии и налоговиков.

Спасибо, буду знать, что бывают такие выкрутасы и учитывать в своей деятельности.

Источник