- Инвестиционный калькулятор сложных процентов с капитализацией

- Доход по простому проценту

- Доход по сложному проценту

- Сложный процент

- Сложный процент от А до Я

- Что такое сложный процент

- Формула сложных процентов

- Пример расчета сложных процентов для кредита

- Пример сложного процента для вклада

- Калькулятор сложных процентов

- Войти

- Зарегистрироваться

- Забыли пароль?

- Введите пароль

- Филиалы FInancer.com

- Америка (3)

- Азия (4)

- Европа (19)

- Сложные проценты с ежемесячным внесением платежа

- Сложные проценты с ежемесячным вложением равной суммы

- Инвестиционный калькулятор 2021

- Как пользоваться калькулятором инвестора?

Инвестиционный калькулятор сложных процентов с капитализацией

| Итого | Большинство сетевых калькуляторов служат для автоматизации относительно несложных расчетов, которые вполне могут быть выполнены вручную. Например, расчет налога с дохода или продажи фактически включают два действия: определение налоговой базы и выделение из нее по существующей налоговой ставке суммы самого налога. Калькулятор сложных процентов отличается автоматическим подсчетом дохода, который приносят инвестиции за определенный срок. Для наглядности рассмотрим вариант банковского вклада на условиях простого и сложного процента. Доход по простому процентуПо таким вкладам прибыль рассчитывается, исходя из номинальной суммы вклада. Говоря проще, процент прибыли определяется только от суммы, которая изначально была размещена на депозите. При этом суммы дохода, постоянно прибывающего по процентам, не учитываются. Подсчет дохода в таком случае может быть определен по следующей формуле: БС = ТС × (1 + ПС × ПВ), где:

Пусть сумма депозита составляет 1,0 млн. рублей под 10% годовых на срок 10 лет. Определим сумму, которая будет на банковском счете в момент окончания срока вклада. БС = 1 000 000 × (1 + 0,1 × 10) = 2 000 000 рублей. То есть, через 10 лет на указанных условиях сумма депозита с учетом прибыли увеличится вдвое, а чистая прибыль составит 1,0 млн. рублей. Доход по сложному процентуСложный процент отличается от простого тем, что он учитывает дополнительное пополнение суммы депозита текущими доходами от вложений, на которые также начисляется процент. Формула расчета при этом выглядит так: БС = ТС × (1 + ПС) ПВ, где:

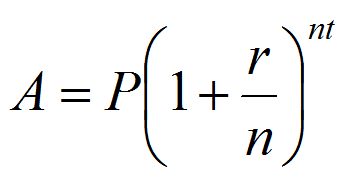

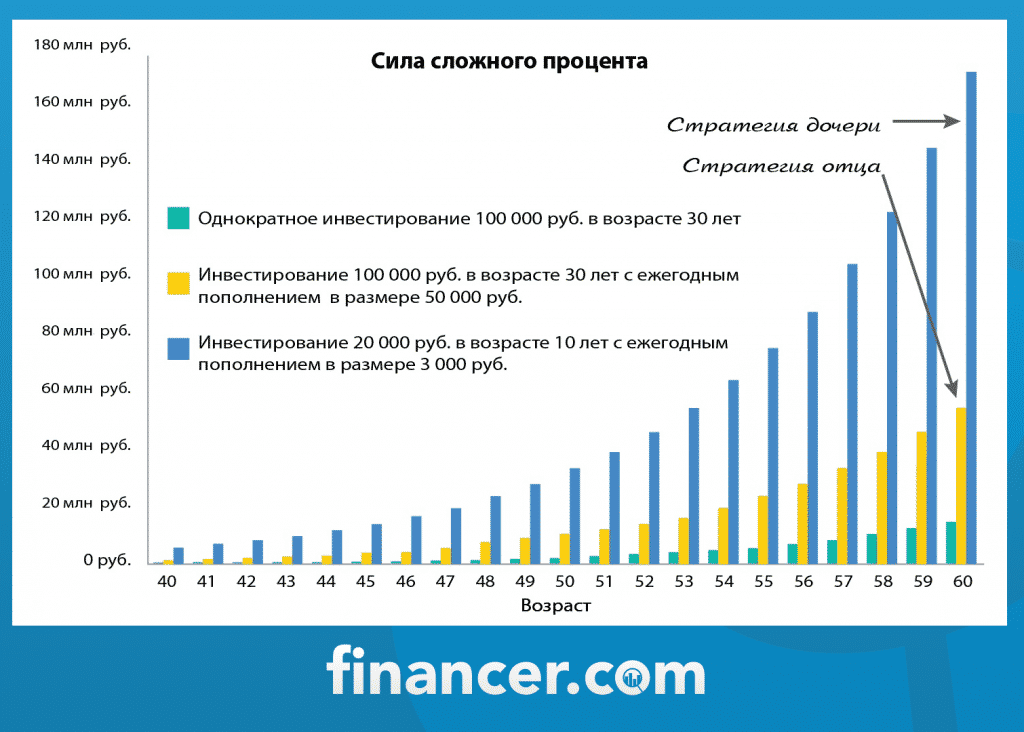

Подставив значения из примера с простым процентом, получим: БС = 1 000 000 × (1 + 0,1) 10 = 2 590 000 рублей. Таким образом, через 10 лет чистая прибыль по сложному проценту составит 1 590 000 рублей, что на 590 тысяч рублей превышает прибыль по простому проценту. Может возникнуть ситуация, когда при более высоком проценте доходности по депозиту общая прибыль от вложений за тот же период окажется ниже за счет простого процента по вкладу. В этом случае, используя оба калькулятора, следует просчитать оба варианта депозитов и выбрать более доходный. Не забудьте учесть при этом то, что вклады со сложным процентом до окончания срока не предполагают снятия процентов в виде дохода. Таким образом, в результате доход ваш окажется выше, но получить его вы сможете только по окончании всего срока, определенного договором. Источник Сложный процентСложный процент часто используется в сфере инвестиций. Но посчитать выгоду не так-то просто. Калькулятор сложных процентов на Financer сделает это за вас за 10 секунд. Сложный процент от А до Я Это малопонятный термин для тех, кто не работает в инвестиционной или банковской сферах. Однако он нередко фигурирует при оформлении кредита или вклада. Поэтому от грамотных расчетов напрямую зависит ваша прибыль или убытки. Что такое сложный процентЕсли простой каждый отчетный период начисляется на изначальную сумму вклада или займа, сложный постоянно пересчитывается. Например, если отчетный период в организации – 1 год. Это значит, что каждый год к изначальной сумме будет добавляться сумма, полученная с учетом процентной ставки, а на второй год проценты будут высчитывать уже от изначального объема средств + процента за первый год. Звучит запутанно? Тогда давайте разберемся на живых примерах. Формула сложных процентов Расчет сложных процентов производится по формуле A = P (1 + r/n) (nt) , где:

Если вы хотите посчитать только прибыль/переплату по вкладу/кредиту, воспользуйтесь вот такой формулой: P (1 +r/n) ( nt) – P. Пример расчета сложных процентов для кредитаДопустим, вы взяли потребительский кредит на 1000 рублей под 10% годовых на 5 лет. Причем перерасчет происходит каждые полгода. Таким образом у нас: Итого, за 5 лет вы выплатите 1000 * (1 + 0,1/2) (2*5) = 1628 Переплата составит 1000 * (1 + 0,1/2) (2*5) – 1000 = 628 Для сравнения, если бы речь шла о простом проценте, вы бы выплатили за 10 лет 1500 рублей и переплата была бы всего 500. Пример сложного процента для вкладаАналогично, допустим вы вложили 1000 рублей под 5% годовых на 2 года. И, допустим, перерасчет идет каждый месяц. Итого, через 2 года у вас на счету будет 1000*(1 + 0,05/12) (12*2) = 1105 Прибыль составит 1000*(1 + 0,05/12) (12*2) – 1000 = 105 рублей А если бы речь шла о простом проценте, вы бы получили только 50 рублей прибыли. Для сравнения посмотрите на график, наглядно отображающий разницу. Калькулятор сложных процентовКак вы видите, самостоятельные расчеты, даже с использованием формулы, не так уж просты. А разница получается существенной. Причем для инвестиций сложный процент получается более выгодным, чем простой, а для кредитов – наоборот. Но, конечно, вам не нужно углубляться во все эти цифры и что-то считать самостоятельно – вы можете просто воспользоваться нашим калькулятором, который произведет все расчеты онлайн буквально за пару секунд. А если вас интересуют выгодные предложения по кредитам, воспользуйтесь нашим онлайн сравнением. Так вы сможете выбрать оптимальный вариант за 1 минуту и сразу подать заявку. Консультант-эксперт с 8-летним опытом работы в области кредитования, финансов, бизнеса и инвестиций. За 2021 год провел анализ более 800 предложений банковских и страховых учреждений. Управляется Financer.com LTD FINANCER.COM В МИРЕ

ВойтиИли войдите через email Неправильное имя пользователя или пароль

ЗарегистрироватьсяИли зарегистрируйтесь с помощью email

Забыли пароль?Извините, код введен неправильно или его срок действия истек. Попробуйте еще раз. Пожалуйста, введите имя пользователя или email. Вы получите письмо на email с инструкциями по изменению пароля. Введите парольПодсказка: Рекомендуется задать пароль длиной не менее двенадцати символов. Чтобы сделать его надёжнее, используйте буквы верхнего и нижнего регистра, числа и символы наподобие ! » ? $ % ^ & ). Филиалы FInancer.comНаш сервис работает в 26 странах Америка (3)Азия (4)Европа (19)Мы используем файлы cookies, чтобы предоставлять наиболее актуальную для вас информацию. Узнать подробнее об использовании cookies на нашем сайте и/или отключить их вы можете в разделе Настройки. Необходимые cookie файлы Этот сайт использует cookies в числе других трекинговых инструментов. Информация из файлов cookies хранится в вашем браузере. Благодаря ей наш узнает вас, когда вы снова заходите на Financer, а мы можем понять, какие страницы и темы для вас наиболее интересны и полезны. Файлы cookies также используются для других маркетинговых и рекламных целей, а также для важной бизнес-аналитики и операций. Чтобы пользоваться нашим сайтом, вам нужно принять Условия Пользования и Политику Конфиденциальности. Чтобы узнать подробности, пожалуйста, прочитайте Условия Использования здесь. Чтобы узнать подробнее о политике конфиденциальности нашего сайта и получить более развернутое описание использования файлов cookies, а также узнать, как вы можете отключить их, пожалуйста, прочтите Политику Конфиденциальности. Мы используем файлы cookie, чтобы оптимизировать использование сайта на основе ваших предпочтений. За этот функционал отвечают базовые файлы cookie. В этих файлах сохраняются такие действия как создание и использование аккаунта на нашем сайте, публикация отзывов, лайков, ответов на отзывы и комментарии, настройки слайдера, поиск информации по сайту, индивидуальная настройка пользовательских предпочтений и иные действия, так или иначе связанные с использованием сайта и способные упростить его. Эти файлы cookie позволяют оптимизировать пользовательский опыт, поэтому их можно удалить только вручную с помощью инструкции, указанной в Политике Конфиденциальности. Мы также используем так называемые «дополнительные файлы cookie», которые позволяют оптимизировать маркетинговую и рекламную политику сайта, а также обеспечить оптимальное использование сервиса для наших пользователей. Они позволяют отслеживать действия пользователя на сайте и связывать их с анонимизированной информацией, предоставляемой сторонними сервисами, такими как Google Ads, Google Analytics, DoubleClick, Bing Ads, Gleam, Typeform, RedTrack, Google Tag Manager, Yahoo, Facebook, YouTube и т.д. Чтобы узнать подробнее об использовании подобных данных, пожалуйста, ознакомьтесь с нашей Политикой Конфиденциальности, раздел II. Как мы используем информацию о посетителях Чтобы узнать подробнее о политике конфиденциальности нашего сайта, использовании файлов cookie и возможностях по их отключению, пожалуйста прочитайте статью о Политике Конфиденциальности Источник Сложные проценты с ежемесячным внесением платежаРасчет наращенной суммы при ежемесячном внесении платежа. Выполняем просьбу пользователя frouzen, который просил написать Финансовый калькулятор. — рассчитывающий наращенную сумму при использовании сложных процентов и довложении средств ежемесячно равными платежами. Начисление процентов предполагается тоже ежемесячное (самый выгодный случай). Чтобы не отвлекать пользователя от калькулятора, ниже идет сам калькулятор, а немного теории и формул надо смотреть под ним, кому не лень.

Сложные проценты с ежемесячным вложением равной суммыФормула сложных процентов, начисляемых несколько раз в течении года Это простейший случай при внесении вклада сразу, и без дальнейшего его пополнения. Теперь займемся более сложным случаем — пополнением вклада одинаковыми платежами ежемесячно. Таким образом, для самого первого вклада за несколько лет наращенная сумма будет равна Для вклада, который был внесен в конце первого месяца, число периодов начисления процентов на один меньше, и формула будет выглядеть так Интересующий нас результат равен сумме всех этих выражений. И эти выражения кое-что роднит — все они члены геометрической прогрессии, в которой первый член равен , а знаменатель прогрессии равен . Про геометрическую прогрессию смотри Геометрическая прогрессия Таким образом, искомая сумма по формуле суммы геометрической прогрессии равна Вот и все на сегодня. Обновление По просьбе пользователя добавлена возможность отдельного указания размера первого взноса. Источник Инвестиционный калькулятор 2021

Данный калькулятор сложного процента помогает ответить на вопрос “Сколько составит мой депозит, если вложения будут регулярно приносить определенный процент в течение заданного периода”. Период – определенный промежуток времени (неделя, месяц, год,…), на протяжении которого вам начисляют процент на депозит. Валюта стартового депозита может быть любой (руб, $, €) и не имеет значения для расчётов. Как пользоваться калькулятором инвестора?Поля для заполнения данных, необходимых для расчета дохода в финансовом онлайн калькуляторе инвестора.

После того, как все данные вписаны, необходимо нажать на кнопку «Рассчитать», после чего Вы получаете результат инвестирования, который выводятся в табличном виде. В таблице наглядно демонстрируется, какая сумма средств будет находиться на счету в каждый из периодов.

Источник |

Россия Все филиалы

Россия Все филиалы