- В какой валюте инвестировать?

- В какой валюте инвестировать?

- Бразильский реал

- Индонезийская рупия

- Российский рубль

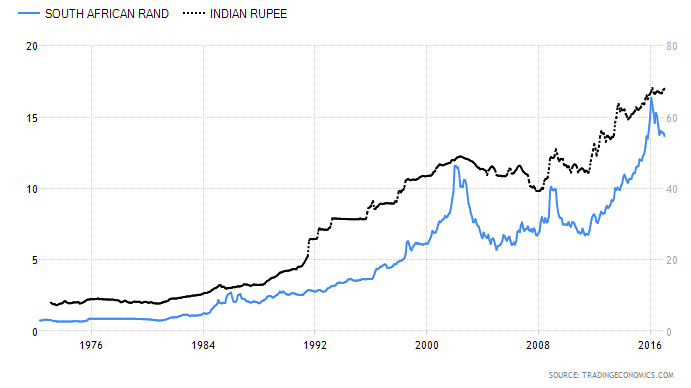

- Южноафриканский рэнд

- Турецкая лира

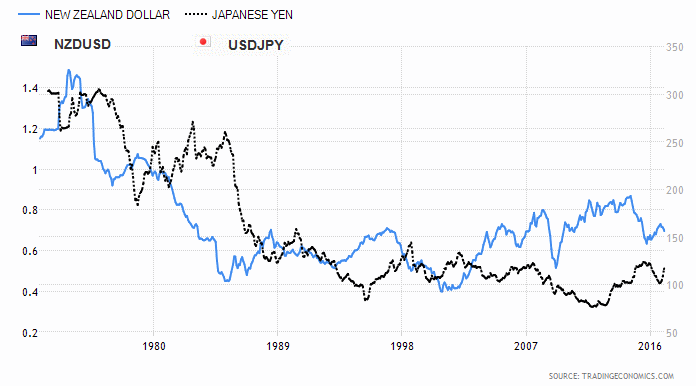

- Австралийский доллар

- Индийская рупия

- Японская йена

- Новозеландский доллар

- Выводы

- Валютные инвестиции в 2021 году: в какую валюту лучше вложить рубли и куда их потом инвестировать

- Инструменты и способы инвестиций в валюте

- Купить валюту и хранить ее дома — хорошая идея?

- Куда вложить доллары в 2021 году

- В какую валюту лучше вложить рубли в 2021 году

- Формирование мультивалювалютной корзины

- Вывод

В какой валюте инвестировать?

В какой валюте инвестировать?

Вопрос о выборе валюты при долгосрочном инвестировании является достаточно важным — россиянам при этом доступны как минимум рубли, доллары и евро. Что лучше? Попробую рассмотреть в этой статье.

Развлечение с покупкой долларов вошло в России в моду с середины 90-х годов и с тех пор обостряется каждый раз при заметном кризисе — в последний раз в яркой форме он был в декабре 2014. Вечный вопрос: поздно ли уже покупать валюту или через несколько дней рубль рухнет еще дальше? Вопрос непростой… и ответ на него в зависимости от даты на календаре будет каждый раз разным. Но если мы говорим не о спекулятивных дневных или даже месячных движениях, а возьмем интервал в годах, то картина на будущее станет более очевидной.

Рассмотрим поведение 9 различных валют стран в разных частях земного шара:

Бразильский реал

Индонезийская рупия

Российский рубль

Южноафриканский рэнд

Турецкая лира

Австралийский доллар

Индийская рупия

Японская йена

Новозеландский доллар

Посмотрим на них с 2000 года, т.е. за последние 15 лет. При этом мы увидим, что большинство валют к доллару ослабели, однако не все: новозеландский доллар заметно окреп на величину 20% по отношению к своему американскому тезке, а японская йена и австралийский доллар оказались недалеко от нуля.

Что характеризует эти три валюты? В первую очередь устойчивая экономика этих стран, которые можно отнести к развитым. Проверим эту теорию, расширив диапазон до времени отмены золотого стандарта, т.е. с 1973 года:

Теория подтверждается — 70-е годы были кризисными для американской экономики, что позволило развивающимся странам удерживать курс своих валют. Однако с ростом американского фондового рынка начинается и укрепление доллара. Итого, при длительном инвестировании в долларах жители развивающихся стран вполне могут рассчитывать на дополнительную прибыль от девальвации, в то время как валюты развитых стран ведут себя к доллару по разному и с меньшей волатильностью:

Выводы

Дамодаран в своей статье делает вывод, что стоимость одной валюты можно привести к стоимости другой, используя ставку инфляции. Т.е. стоимость дохода 1% в долларах эквивалентна 1% дохода в рублях с учетом разности инфляций в этих странах. Чем больше инфляция в России по сравнению с США, тем на большую величину ослабеет к доллару рубль. На краткосрочных дистанциях до нескольких лет от этой зависимости могут быть заметные отклонения, однако с 1998 по сегодня оценка работает: приведенная по инфляции стоимость сегодняшнего доллара к курсу 1998 года дает как раз около 6 рублей за 1$.

Другой похожий подход предлагает автор книги «Фиаско. Исповедь трейдера», который описывает, как выиграл спор, поставив в начале 1990-х годов на девальвацию к доллару мексиканского песо. Однако в оценке он использовал не уровни инфляции, а разницу процентных ставок между странами. Если инфляция год от года может заметно меняться, то изменение процентной ставки как правило происходит более плавно. И поскольку в России текущая процентная ставка заметно превышает американскую, можно говорить об общей тенденции продолжения ослабления рубля и других валют развивающихся стран со схожими уровнями ставки.

Для жителя развивающейся страны, долгосрочно инвестирующего в долларах или евро, это означает дополнительную доходность, компенсирующую разницу в уровне инфляций с Европой или США. Это, однако, не значит, что рынки Европы и США идеальный вариант для всей суммы портфеля. Собственный фондовый рынок на дистанции может быть и более доходным (индекс РТС с 1995 года до сих пор обыгрывает американский индекс, хотя инфляция 1995-2015 годов в России была гораздо выше, чем в США) — но в любом случае такой рынок будет нести больше риска, что отражается на его волатильности (годовом колебании котировок).

Источник

Валютные инвестиции в 2021 году: в какую валюту лучше вложить рубли и куда их потом инвестировать

Несмотря на все усилия, предпринимаемые правительством, состояние российской экономики все еще зависит от стоимости фьючерсов на нефть. В свою очередь, энергетический рынок продолжает испытывать турбулентность, поэтому вопрос, в какую валюту вкладывать деньги в 2021 году остается для простых граждан актуальным.

Согласно прогнозам экономистов из Центра развития НИУ ВШЭ, с 2019 по 2021 год темпы роста экономики не превысят 1,9 процента. В отчете уточняется, что наиболее тяжелым станет как раз текущий год, поскольку именно на него приходятся значительные испытания. Адаптация к санкциям, снижение стоимости нефти и повышение налогового бремени представляют большие риски для роста ВВП. Поэтому, чтобы не потерять свои сбережения, населению стоит заранее позаботиться о том, куда вложить валюту и заняться поисками наиболее доходных инвестиционных инструментов, о которых мы расскажем ниже.

Инструменты и способы инвестиций в валюте

Инвестирование подразумевает длительное вложение средств с целью извлечения прибыли. Обычно срок вложений исчисляется несколькими годами. Перед тем как сделать свой выбор, следует определиться с наиболее ликвидным инструментом. Это позволит быстро получить деньги, в случае возникновения непредвиденных обстоятельств.

Многие россияне рассматривают покупку валюты как вид инвестиций. Принимая такое решение, они стараются не только заработать, но и обеспечить себе подушку безопасности, сохранив покупательскую способность на случай обесценивания рубля. Акцентировать внимание стоит на наиболее устойчивых валютах и, как показывает практический опыт, лучше инвестировать в долларах. Они используются в международной торговле, что предоставляет им дополнительную защиту от резкой девальвации и смены геополитической ситуации.

Определившись с вариантом инвестирования, можно переходить к следующему этапу — покупке. Сделать это можно тремя различными методами: в пункте денежного обмена, открыв депозит в валюте, совершая валютные инвестиции на рынке Форекс. Рассмотрим эти способы подробнее.

Пункты обмена валют. Самый простой способ инвестиций в доллары в России, доступный каждому гражданину, чтобы получать пассивный доход. Для извлечения прибыли достаточно дождаться роста курса USD и обменять их на рубли. Не стоит забывать о комиссии обменного пункта, продающего валюту дороже, чем покупает, формируя собственную прибыль.

Валютный депозит. Альтернативный способ вложения в валюту и отлично подходит, чтобы защитить деньги от инфляции, и заработать на процентах. По сути, это обычный вклад, который ничем не отличается от рублевого счета. Как и в первом случае, часть капитала будет потеряна в результате конвертации. Кроме того, риск снижения курса иностранной валюты всегда актуален.

Сделки на валютном рынке. Наиболее доходный метод из всех перечисленных. Но большая прибыль граничит с повышенными рисками. В данном случае помимо депозита потребуются и навыки работы на финансовом рынке. Торговля валютными парами представляет собой едва ли не самый больший риск, чем покупка акций. На курсы денежных единиц влияет масса факторов, среди которых: решение Центрального банка по процентной ставке, макроэкономические показатели, заявления правительства и другие. Изучив данный инструмент, можно выгодно вложить в евро или доллары и успешно торговать.

Купить валюту и хранить ее дома — хорошая идея?

Сохранение денег при помощи покупки иностранной валюты — распространенный метод, имеющий немало сторонников. В первую очередь, это люди пенсионного возраста. Но каждый гражданин, обладающий базовыми финансовыми знаниями, понимает, что такой подход приводит к обесцениванию денег. Так, например, по данным Росстата, в 2018 году инфляция составила 4,3 процента. Именно настолько упала покупательская способность людей, которые хранили рубли дома. Для сравнения потерь тех, кто выбрал инвестиции в валюте, в частности, доллары, за этот же период составили 1,8 % — уровень инфляции в США.

Чтобы избежать потерь, лучше вложить доллары под хороший процент в банк, покупку акций или облигаций. Сегодня финансовые организации предлагают клиентам от 2,5 до 2,75 % годовых. Путем несложных вычислений можно посчитать, что вложив 5000 долларов, уже через год можно получить $125–137 дохода.

Куда вложить доллары в 2021 году

Граждане России традиционно отдают предпочтения банковским вкладам. Но стоит понимать, что не всегда этот выбор оправдан. Банки — это коммерческие организации, которые нацелены на зарабатывание денег. Поэтому клиентам они предлагают фиксированную невысокую доходность. Для сравнения, финучреждения при открытии валютного депозита обещают доход около 2,5 %. Гораздо больше можно заработать, если применить валютное инвестирование в зарубежные ценные бумаги:

- Депозит в долларах – 2,9 %.

- Гособлигации США – 8,2 %.

- Акции публичных компаний (кроме США) – 10,1 %

- Акции компаний из США – 10,5 %

- Биржевые фонды – 11,9 %.

Цифры, приведенные выше, демонстрируют среднегодовой уровень доходности в период с 1972 по 2013 годы, согласно данным Morningstar. Аналогичные торги проводятся и на российском фондовом рынке. Но этот сегмент все еще находится в стадии развития, соответственно, их выбор несколько ограничен.

Если говорить о финансовых инструментах, то лидером здесь по объему активов являются биржевые фонды ETF, которые привлекли около 4,429 трлн долларов. Данный инструмент представляет собой индексный фонд, акции которого свободно торгуются на бирже и цена их может изменяться в течение одной сессии.

Зачастую ETF повторяет структуру выбранного базового индекса. Это исключает возможность принятия трейдерами нестандартных решений, сокращая риски потерь капиталовкладчиков. Они в любой момент могут проконтролировать, как менеджеры распоряжаются их деньгами. Для этого достаточно изучить состав фонда. Прозрачность вложений — еще один сильный аргумент в пользу ETF.

Главным преимуществом фонда является широкая доступность. Стоимость пая колеблется от 10 до 150 долларов. Отдельно стоит отметить низкую комиссию. Средний показатель составляет около 0,55 % в год. При этом одна из крупнейших инвестиционных компаний Vanguard берет за управление и вовсе 0,13 процента. Если вложить миллион долларов, комиссия составит всего 1300 USD.

Как и любой продукт, помимо преимуществ, ETF имеют и недостатки. Опасность кроется в большом количестве подобных организаций. По данным на октябрь 2017 года в мире действовали 5 224 фонда. Естественно, среди них есть и те, которые не приносят доходности. Желательно перед принятием окончательного решения тщательно изучить не только предлагаемые условия, но и состав фонда.

В какую валюту лучше вложить рубли в 2021 году

Однозначного ответа на вопрос, в какую валюту лучше вложить деньги не существует, поскольку невозможно определить курс в долгосрочной перспективе.

Чиновники из Минэкономразвития рекомендуют сбережения до 100 тысяч рублей хранить в национальной валюте. Особенно актуальной данная рекомендация становится на фоне последних мер, внедренных ЦБ РФ под руководством Эльвиры Набиуллиной в июле 2019 года. Согласно нововведениям, все инвесторы будут поделены на четыре категории, в зависимости от навыков и объемов средств. Сохраняя рубли, простые граждане могут избежать бюрократических процедур.

Если есть желание купить иностранные активы, лучшее решение — покупка сразу нескольких валют, что станет своего рода диверсификацией портфеля и поможет минимизировать риски в случае ошибки. Рассмотрим наиболее популярные и надежные варианты:

- Доллары США. Если есть выбор, то лучше вложить в эту валюту. Доллар США — это мировая резервная денежная единица. Американскую валюту обязан поддерживать весь мир.

- Евро. Официально введен в оборот с 1 января 2002 года. За это время россияне уже успели привыкнуть к нему. Но из-за политических проблем, навалившихся на Европейский союз в последние годы (экономический кризис в Греции, мигранты и Брексит), курс по отношению к USD немного просел, что сократило интерес трейдеров к инвестициям в евро.

- Юань. Спрос на китайскую национальную валюту объясняется экономическими достижениями Поднебесной. По данным Федеральной таможенной службы России, по итогам прошлого года объем торговли между нашими странами превысил 108 миллиардов долларов, что на 24,51 % больше, чем в 2017 году. Кроме того, продолжается рост экономики Китая, которая вышла на второе место в мире после США. Соответственно, увеличивается и популярность юаня, что привлекает внимание инвесторов. Но перед покупкой рекомендуется тщательно изучить новостные сводки, поскольку экономисты предупреждают о возможной девальвации юаня. Подобный шаг правительство Китая может принять в качестве ответной меры на торговую войну между Вашингтоном и Пекином.

- Криптовалюта. Только ленивый в свое время не следил за хайпом вокруг биткоина, когда в течение нескольких месяцев он взлетел с 10000 долларов до 20. Трейдеры кусали локти, подсчитывая потенциальную прибыль, если бы в свое время успели вложить в покупку крипты хотя бы 1000 долларов.

Также в мире существует ряд других устойчивых и привлекательных валют:

- йена (Япония);

- франк (Швейцария);

- фунт стерлингов (Великобритания).

Формирование мультивалювалютной корзины

Мультивалютная корзина состоит из трех и более международных валют. Подобное хранение денег имеет свои плюсы и минусы, но основная задача инвестирования в валюту заключается в том, чтобы сохранить капитал и минимизировать риски во время кризисов и высокой волатильности на рынках.

Основу корзины составляет американский доллар – примерно 50 % с незначительными изменениями, в зависимости от ситуации. Также порядка 25 процентов должно приходиться на евровалюту. Десятая часть отводится под китайский юань. Остаток корзины формируется из валют других стран. Их набор зависит от международной обстановки, а также выбранной системы и стратегии инвестирования на валютном рынке.

В первую очередь стоит обратить внимание на такие устойчивые валюты, как швейцарские франки, датские, норвежские или шведские кроны.

Можно присмотреться к Австралии и Новой Зеландии, которые ориентированы на экспорт, и валюты этих государств выглядят надежными.

Вывод

Подытоживая, сделаем вывод, что незначительные суммы можно хранить в рублях дома или на банковском счете. Если речь идет о больших деньгах, то оптимальным вариантом является формирование бивалютной корзины или инвестиционная деятельность.

Источник