Банки ждут потери в ₽10-15 млрд. При чем здесь криптовалюты

В 2020 г. криптовалюты вступают в открытую конкуренцию с банками. Например, весеннее падение процентов по вкладам до исторического минимума вынудило клиентов искать другие, более доходные варианты сохранения своих средств. Теперь негативно на репутацию финансовых организаций может повлиять тот факт, что они предупредили о возможности введения платы за выпуск карт и другие услуги.

Банки будут вынуждены взимать с клиентов деньги за некоторые услуги и сервисы, если сохранится административное регулирование и ограничение комиссий за прием карт (эквайринг), говорится в письме Ассоциации банков России (АБР) в правительство. Предполагается, что пользователи будут платить за выпуск и обслуживание карт, использование мобильных приложений банков, доступ к кол-центру. Также компании сократят или отменят программы лояльности. Расходы на эти услуги на данный момент субсидируются за счет межбанковских комиссий.

Вице-президент АБР Алексей Войлуков объяснил, что в России действует бизнес-модель, которая отличается от европейской. Большинство услуг для клиентов бесплатны и субсидируются за счет доходов от эквайринга. Это позволило увеличить долю безналичного оборота с 25% в 2014 г. до 65% в 2020.

«Если пенсионеру или студенту в России придется платить за карту около шести тысяч ежегодно, как в европейских странах, он предпочтет вовсе отказаться от безналичных платежей», — подчеркнул Войлуков.

В Центробанке ответили, что планируют временно ограничить эквайринговые комиссии для поддержки малого и среднего бизнеса. Глава биржи Cryptorg.Exchange Андрей Подолян пояснил, что отмена межбанковского роуминга и фиксированные эквайринговые комиссии серьезно повлияют на статью доходов некоторых банков, поэтому они вынужденны будут возмещать потери внедрением дополнительных опций.

«Сбербанк уже ввел систему подписок, судя по отзывам в сети, информация клиентами воспринята крайне негативно, рост недовольства банками нарастает. Криптовалюта у многих продвинутых людей уже частично заменила банки, все больше товаров и услуг можно приобрести напрямую», — добавил Подолян.

Он напомнил про тренд на развитие криптокарт, которые поддерживают цифровые деньги. При оплате через такие карты криптовалюта конвертируется в фиат. Однако с нее нельзя взыскать средства, обслуживание лояльное, поэтому такой вариант нравится многим, утверждает Подолян.

Криптокарты: будущее уже наступило

Сейчас существует с десяток криптокарт, которые позволяют расплачиваться цифровыми деньгами. Например, заказать пластиковую карту Cryptopay может любой гражданин Российской Федерации, место жительства не имеет значения. Однако получить ее можно лично в руки или по нотариальной доверенности только в Москве и Санкт-Петербурге.

Стоимость оформления составит около $15, для этого нужно верифицироваться на сайте, пополнить карту можно со счета в аккаунте, переводы осуществляются в Bitcoin, Ethereum, Litecoin или XRP. За обслуживание нет оплаты, есть служба поддержки на русском языке.

Также в России и в 200 других странах действуют карты Paycent. Их можно заказать через приложение для iOS или Android. Карта может быть как физическая (доставка составит около $50), так и виртуальная. Также для европейских жителей услуги предоставляет проект Wirex, стартап Bitwalla работает с MasterCard, но у российских пользователей могут возникнуть проблемы с заказом и верификацией карты.

Криптовалюты развиваются, банки становятся менее выгодными для клиентов

Однако в ближайшее время криптовалютные сервисы не смогут потеснить банки, уверен управляющий партнер Exante Алексей Кириенко. Он объяснил это банковским лобби и законодательными ограничениями.

«Тем не менее, в банковской сфере понимают, что людям нужны не сами банки, а банкинг. В странах, где платежные сервисы могут лицензироваться отдельно от банков, очевиден массовый переток клиентов в банковские платежные компании — eMoney Institutions», — подчеркнул Кириенко.

На прошлой неделе, 11 июня, банки предложили блокировать денежные операции без согласия клиента, если тот не вышел на связь в течение двух дней. Однако такие блокировки могут коснуться пользователей, которые не нарушали закон. Например, при выводе средств с криптобиржи. Это еще один фактор, который может повлиять на отказ пользователей от банковских услуг.

А еще неделей ранее, в первых числах июня, средняя максимальная ставка в российских банках упала до 5,039%, самого низкого значения с начала подсчета показателя в 2009 году. Это еще одна причина, по которой клиенты банков могут начать искать альтернативы, и в том числе обратить внимание на криптовалюты.

У банков появится конкуренция из-за распространения криптовалют

На данный момент рынок цифровых денег не настолько развит, чтобы создавать реальную конкуренцию банковскому сектору. Криптовалютам не хватает регулирования, широкого распространения и стабильности.

«Расплачиваться биткоинами за хлеб в булочной столь же глупо, как отпиливать часть от золотого слитка на рынке (хотя и то и другое, в принципе, возможно)», — уверен основатель Garantex Сергей Менделеев.

Он подчеркнул, что в будущем появится система, которая будет отвечать ключевым параметрам:

- Приложением можно будет рассчитаться в любой точке мира, где принимают любые кредитные карты;

- Приложение позволит делать бесплатные p2p платежи (либо с незаметными комиссиями);

- Приложение будет использовать быстрый и надежный стейблкоин, некую производную, например от тезера (lighting network usdt);

- Будет иметь встроенный конвертер в двадцатку самых популярных криптовалют по самым выгодным курсам;

- Будет иметь удобный фиатный шлюз для пополнения и снятия баланса.

«Когда такое приложение установят себе сотни миллионов жителей планеты, у банков появится серьезная конкуренция из-за широкого распространения криптовалют, но не ранее», — предупредил специалист.

Будущее: перспективы криптовалют и банков

Сооснователь Zerion Вадим Колеошкин продолжил, что клиенты банков вынуждены платить дополнительные комиссии из-за дорогой и устаревшей инфраструктуры. Проекты, построенные на технологии блокчейн, дают альтернативную структуру платежей. Нет ежемесячной платы за использование, но нужно оплачивать каждое действие — открытие депозита, взятие кредита, инвестирование.

«Комиссия не зависит от размера операции, а одинакова для всех запросов и зависит от стоимости вычислительных мощностей в сети. Клиенты всегда в праве сменить поставщика услуг, так как их средства принадлежат им, а не банку. Для сравнения, даже известные финтех-проекты как Revolut начинают вводить дополнительные комиссии за переводы, чтобы выйти на прибыльность. В такой ситуации победителя в конкуренции между старой и новой финансовой инфраструктурой будут выбирать потребители», — заключил эксперт.

В последние месяцы банки становятся все менее привлекательными, а криптовалюты — более реальной альтернативой. Однако на данный момент цифровые деньги далеки от широкого распространения. Постепенно ситуация меняется в лучшую сторону, а со временем главные проблемы нового вида актива, связанные, например, с отсутствием прозрачного регулирования, будут решены.

Больше новостей о криптовалютах вы найдете в нашем телеграм-канале РБК-Крипто.

Источник

Отношение банков к операциям с криптовалютой — список дружелюбных банков

Из-за желания людей обезопасить свои сбережения в период кризиса растет интерес к биткоину. Исследование The Tokenist показало, что 45% респондентов из 17 стран предпочитают вкладывать средства в биткоин, а не в акции, недвижимость или золото. Для сравнения в 2017 году такой ответ дали только 13%.

Но есть нюанс, которому уделяют недостаточно внимания: рост числа пользователей криптовалют происходит за счет мало знакомых с индустрией людей. Часто люди отказываются от инвестиций в цифровые активы, опасаясь блокировки банковских карт.

Сооснователь и CEO Aximetria Алекс Аксельрод разобрал сценарии возможных блокировок со стороны банков и то, как криптовалютные сервисы борются за права своих пользователей.

Государственные интересы

Существует две основные причины, которые могут привести к блокировке транзакций с криптовалютами. Это ограничения со стороны либо регулятора, либо эквайера.

Государство может ввести лимит или запрет на :

- сами операции с криптовалютой;

- конвертацию местной валюты, например, в доллары или евро;

- расчеты в иностранной валюте.

Яркий пример блокировки операций с криптовалютами из-за ограничений регулятора произошел в Аргентине. Осенью 2019 года центробанк сначала снизил лимит на покупку иностранной валюты с $10 000 до $200 в месяц, потом ввел запрет на покупку криптовалюты с кредитных банковских карт, а затем – налог в 30% на покупки в иностранной валюте.

В качестве альтернативы регулятор предложил использовать для покупки криптовалюты средства, переведенные с банковского счета.

В итоге официального запрета на покупку криптовалюты не было и нет, но местные банки блокируют подобные транзакции.

В такой ситуации для регулируемых криптовалютных сервисов единственной выходом остаются альтернативные платежные системы, существующие на локальном рынке. Тогда транзакция по покупке криптовалюты будет делиться на две фазы: пополнение местного электронного кошелька с помощью банковской карты и последующую покупку криптовалют с баланса кошелька.

Такая транзакция становится немного дороже, но все еще сохраняет возможность безопасной покупки криптовалюты. По факту же аргентинцы пока вынуждены покупать непроверенную криптовалюту на LocalBitcoins по совершенно неадекватному курсу.

В ситуациях, когда блокировки вызваны только ограничениями на расчеты или покупки в иностранной валюте, можно воспользоваться сервисом, у которого настроены транзакции по покупке криптовалюты в национальной валюте. Правда, таких немного, поскольку в этом случае сервис должен либо договариваться с локальными эквайерами в каждой конкретной стране, либо выходить на крупных международных игроков, имеющих сертификат соответствия стандартам безопасности данных индустрии платежных карт (PCI DSS).

Осторожность посредников

Если регулятор, вводя ограничения, думает об экономике страны в целом, то эквайеры, как представители бизнеса, ― заботятся своей выгоде. Эти финансовые организации стараются не допустить проведение операций, которые с большой вероятностью могут быть оспорены как неправомерное списание средств.

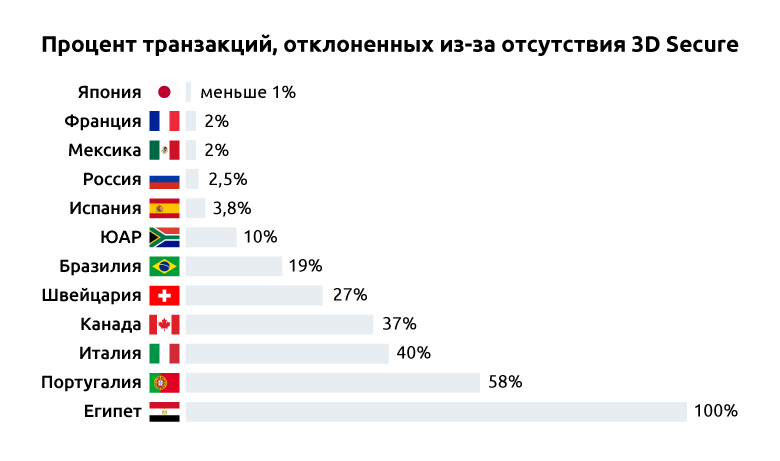

Эквайеры не любят операции по картам без 3D Secure (подтверждения транзакции через смс или push-уведомление с одноразовым кодом). В этом случае они повышают стоимость обслуживания и делают транзакции экономически невыгодными, либо полностью переносят ответственность за проведенные операции на продавца криптовалюты.

Иногда это приводит к ситуациям, когда ради более выгодных условий банк заявляет эквайеру, что его карты поддерживают 3D Secure, хотя на самом деле это не так. Операции по таким картам тоже будут блокироваться.

Эквайеры ограничивают операции по анонимным и предоплаченным картам. Например, в России не проходят криптовалютные операции с карт, на которых не указано имя держателя, от Яндекс.Денег или QIWI.

Также эквайеры могут запретить определенный тип покупок для всей страны.

Развитие криптовалютной индустрии невозможно без тесного взаимодействия с миром традиционных финансов и регуляторами. Банки в этой системе напоминают сотрудников визовых центров, которые дают право на пересечение границы: одни ко всему придираются, другие ― встречают владельцев криптовалют радушно.

Список тех банков, которые, по данным Aximetria, наиболее дружелюбны к цифровым активам :

- Бразилия: Nu Bank, Banco Do Brasil;

- Германия: Deutsche Kreditbank;

- Европа: Revolut и N26;

- Испания: BBVA;

- Россия: Tinkoff;

- Франция: Revolut, Crédit Mutuel;

- Швейцария: Corner Banca;

- ЮАР: Capitec Bank;

- Южная Корея: все банки, включая Samsung Bank;

- Япония: Mitsubishi UFJ.

Напомним, ранее Aximetria представила сервис AxiCheck для проверки банков на толерантность к операциям с криптовалютой.

Дата публикации 10.07.2020

Подписывайтесь на новости криптовалютного рынка в Яндекс Мессенджер.

Поделитесь этим материалом в социальных сетях и оставьте свое мнение в комментариях ниже.

Источник

Как выгодно и безопасно купить криптовалюту. Инструкция для новичка

Уже на этапе покупки криптовалюты можно допустить массу ошибок и потерять как часть капитала, так и все выделенные под инвестиции средства. Поэтому мы разобрали основные и не очевидные способы приобретения биткоина и других цифровых монет.

Самый простой способ купить криптовалюту — через обменники. Как правило, они дают возможность приобрести самые популярные цифровые активы, входящие в топ-20 по капитализации. Среди них Bitcoin, Ethereum, XRP и прочие, а также стейблкоин USDT. При этом оплатить монеты можно разными способами. Например, с помощью банковских карт, платежных систем, таких как Qiwi, Яндекс.Деньги, PayPal и прочих, по номеру телефона, наличными и другими способами.

За покупку криптовалюты через обменники берется комиссия. Ее размер может разниться в большом диапазоне, например, быть меньше 1%, достигать 10% и превышать это значение. Но обычно это 1-2%.

Величина комиссии зависит от криптовалюты, которую выбрал пользователь, способа оплаты и конкретного обменника. Если монета не популярна, спрос на нее будет меньше, соответственно, сборы — выше. Размер комиссии, взимаемой обменником, также может отличаться из-за величины внутренней комиссии, устанавливаемой платежной системой. Например, на момент написания статьи биткоин в пересчете на рубли стоит 684 тыс. руб. При этом самые выгодные предложения продажи на обменниках выглядят следующим образом:

- Qiwi — 690 тыс. руб.

- Яндекс.Деньги — 699 тыс. руб.

- По номеру телефона — 790 тыс. руб.

- С банковских карт — 693-695 тыс. руб.

- Наличные — 698 тыс. руб.

Данные показывают, что покупать биткоин через систему Qiwi сейчас выгоднее всего. Однако лидерство может перейти к другим способам оплаты в зависимости от колебаний рынка и различных факторов.

Обычно рациональнее всего покупать криптовалюту за фиатные деньги после сильного спада рынка. Например, в мае-июне 2019 г., когда биткоин подорожал до $14 000, обменники доплачивали пользователям по 4-5% за приобретение монет. Однако в случае вывода цифровых активов клиенты, наоборот, получали на 4-5% меньше.

Определиться с самым выгодным курсом помогут агрегаторы обменников, такие как Bestchange.ru. На них можно выбрать интересующие способы оплаты и желаемую криптовалюту, а затем отфильтровать все предложения по цене и прочим параметрам.

Риски использования обменников

При приобретении криптовалюты через обменники, пользователь указывает адрес, на который поступят монеты. Это может быть заранее созданный кошелек на бирже, холодный кошелек и другие варианты. Очень важно не ошибиться при заполнении данных во время покупки средств и их перечислении. Иначе в 99% случаев средства будут безвозвратно утеряны. Но если это произошло, всегда следует обращаться в техподдержку сервиса, сотрудники при желании и возможности смогут помочь.

При использовании обменников, а также при переводах надежнее всего использовать стейблкоины, например, токен USDT. Его курс привязан к котировкам доллара. Есть риск, что во время перемещения средств между кошельками на рынке начнется резкое падение. Из-за этого трейдер, отправивший криптовалюту, может потерять капитал в случае снижения ее цены. Стейблкоины избавляют от этого риска.

Чтобы избежать такой ситуации некоторые обменники предоставляют опцию временной заморозки курса. Трейдер заключают с сервисом сделку, что криптовалюта будет продана или куплена по определенной цене, и она останется такой в течение уговоренного срока (как правило, 15 минут), вне зависимости от колебаний рынка. Но за это может взиматься дополнительная комиссия, поэтому необходимо подробно изучать правила предоставления услуг.

Следует иметь в виду, что при покупке криптовалют через обменники есть риск воспользоваться услугами мошенников. Поэтому при поиске сервиса следует обращаться только к тем, которые имеют хорошую репутацию. Это можно проверить через отзывы в агрегаторах. Также лучше поискать в интернете информацию, не был ли замечен конкретный сервис в незаконной деятельности и нет ли на него жалоб. Полезным будет при первичном использовании обменника не переводить сразу большую сумму, а начать с маленькой, для теста.

Обменники — это посредники, которые предлагают услуги по продаже и покупке криптовалюты, и берут за это свою наценку. Однако приобрести цифровые активы можно и без третьей стороны, напрямую у других людей. Для этого были разработаны p2p-платформы (p2p — person to person — от человека к человеку). Самой популярной из них является LocalBitcoins. На ней пользователь заключает сделку с другим пользователем, а сервис выступает в качестве гаранта, что один не обманет другого.

Для сравнения с обменниками, сейчас курс биткоина на этой платформе составляет 680 тыс. руб. Это даже ниже среднерыночного значения. Однако здесь есть несколько минусов. Во-первых, цена указывается без комиссии, которую возьмет банк или система за перевод. Во-вторых, p2p-сервисы менее популярны, чем обменники и биржи. Из-за этого предложений по покупке и продаже криптовалюты здесь мало, а если они и есть, то зачастую на маленькие суммы.

Купить и продать цифровые монеты без посредников можно, если, например, договориться со знакомым человеком в живую. В таком случае сделку можно совершить при личной встрече, рассчитавшись наличными, банковским переводом или любыми другими способами. Однако это, вероятно, самый рискованный метод, и прибегать нему можно только с людьми, которым вы доверяете. Иначе есть риск, что контрагент продаст криптовалюту по завышенному курсу, пропадет при получении денег, присвоит их себе, сославшись на техническую ошибку. И это не все способы обмануть и ограбить при личной встрече.

Зачастую обменники используются для ввода криптовалюты на биржи и вывода с них. Но купить цифровые монеты можно и на самих торговых площадках. С одной стороны, это удобнее и безопаснее, потому что снижается риск недобросовестного контрагента. Если пользователь покупает криптовалюту на бирже, он исключает шанс обратиться к услугам мошенников.

С другой стороны, комиссии при покупке цифровых активов могут быть значительно выше тех, которые устанавливаются обменниками. Причина: большинство торговых площадок не занимается продажей криптовалюты напрямую. Они заключают партнерства с другими сервисами. Получается, пользователь, переводит деньги сторонней компании, она совершает обмен с биржей, а затем последняя начисляет монеты пользователю. В таком случае клиент платит сразу двойную комиссию, поэтому следует внимательно проверять условия заключения сделки.

На некоторых биржах также есть встроенные p2p-сервисы, например, на Binance. На ней пользователи могут заключать сделки купли/продажи криптовалюты между собой без сторонних участников. Сейчас таким способом можно приобрести биткоин за 702 тыс. руб.

Однако биржи не вызывают стопроцентное доверие. Их руководители, как и в случае с обменниками, могут оказаться мошенниками. Также торговые площадки могут обанкротиться или быть взломаны. На каких биржах не стоит хранить деньги, мы рассказали в предыдущей статье.

Цифровые деньги постепенно получают распространение в мире. В связи с этим у пользователей появляется большей возможностей инвестирования в криптовалюту. Более того, с ней начинают работать даже банки. Например, в апреле британский онлайн-банк Revolut открыл возможность покупки биткоина и других монет для всех своих клиентов. Но компания не предоставляет сервисы в России.

Криптовалюту также можно покупать с помощью криптокошельков. Помимо приобретения они позволяют хранить цифровые активы, торговать ими и обменивать на фиатные валюты. В некоторых случаях есть возможность открывать вклады. Например, сервис blockchain.com анонсировал внедрение депозитов в биткоине с годовой доходностью в 4,5%. Другой популярный кошелек — crypto.com.

Другой вариант — криптоматы. Они работают по аналогии с банкоматами. Пользователь активирует устройство, вводит адрес, на которой поступит криптовалюта, и вносит деньги. Однако данный способ имеет существенные минусы. Во-первых, комиссии могут достигать 5% и выше. Во-вторых, их очень сложно найти. Согласно специальной онлайн-карте cryptocoinmap.ru, сейчас в Москве криптоматов осталось 5 штук.

Еще один нестандартный способ покупки — через Telegram-ботов. В мессенджере есть специальные каналы, где можно приобрести и продать криптовалюту, а также хранить ее на кошельке, привязанном к Telegram-аккаунту. Однако это один из самых рискованных способов. Пользователь доверяет свои деньги человеку, которого не знает и с которым не сможет выйти на контакт, если что-то пойдет не так.

Есть и более неординарные способы покупки цифровых денег. Например, их можно получить, обменяв на подарочные карты или на же предметы из компьютерных игр. На данный момент существует множество сервисов, позволяющих продавать за криптовалюту «скины» из Counter Strike, Dota 2 и других игр. Однако подобные платформы берут огромные комиссии, они могут составлять более 10%.

Доверяй, но проверяй

Способов покупки критовалют много. Например, с помощью обменников, криптокошельков, на биржах, на p2p-платформах и другие. У всех методов есть свою плюсы и минусы, а также риски. Чтобы минимизировать вероятность потери средств, пользователям следует перепроверять данные, избегать малоизвестных платформ и сервисов, проверять на них отзывы в интернете и совершать тестовые покупки на небольшие суммы.

Больше новостей о криптовалютах вы найдете в нашем телеграм-канале РБК-Крипто.

Источник