- Сбережения как источник инвестиций. Взаимосвязь сбережений и инвестиций.

- Каким образом сбережения становятся инвестициями

- Превращение сбережений в инвестиции

- экономические науки

- Похожие материалы

- Список литературы

- Завершение формирования электронного архива по направлению «Науки о Земле и энергетика»

- Создание электронного архива по направлению «Науки о Земле и энергетика»

Сбережения как источник инвестиций. Взаимосвязь сбережений и инвестиций.

![]()

![]()

Инвестиционный процесс начинается с формирования денежных средств и заканчивается созданием реальных активов в форме производственных зданий и сооружений, оборудования и технологии, объектов бытовой и социальной инфраструктуры.

Для того чтобы раскрыть природу инвестиционного процесса, следует уточнить содержание таких понятий, как «сбережения» и «инвестиции».

В экономической литературе понятия «сбережения» и «инвестиции» стоят обычно рядом: одно неизбежно предполагает другое.

В отечественной литературе времен советского периода сбережения трактовались как «часть личного дохода, которая остается неиспользованной при затратах на текущие потребительские нужды и накапливается». Западный экономист Дж. Кейнс, определял сбережения как «превышение дохода над потреблением».

На макроуровне инвестиционный процесс заключается в том, что сбережения населения, юридических лиц и часть доходов государства (то, что не использовано на потребление) превращаются в производственное оборудование, здания и сооружения, технологию, материалы и энергию (инвестиционные товары), в результате чего происходит расширение производства в масштабах общества.

Вот небольшой пример. Если доходы от реализации произведенного продукта превышают затраты на его производство, то предприятие имеет прибыль. Часть этой прибыли изымается собственниками предприятия, превращается в их личные доходы и используется ими на потребление или принимает форму сбережений. Другая ее часть остается на предприятии и используется для различных целей, включая развитие и совершенствование производства. Эта часть прибыли находится в распоряжении предприятия как юридического лица и выступает как излишек дохода над производственными затратами, т.е. является сбережениями.

Из всего сказанного выше можно заключить, что сбережения и инвестиции являются взаимосвязанными категориями. Сбережения являются потенциальными инвестициями, а инвестиции выступают как реализованные сбережения, направленные на получение экономического или социального эффекта.

Инвестиции предполагают сбережения. Но не все сбережения становятся инвестициями. Например, если денежные средства не используются своим владельцем на потребление, то они являются сбережениями. Однако, оставаясь у своего владельца без движения, они не становятся инвестициями. Инвестициями становятся те сбережения, которые прямо или косвенно используются для расширения производства с целью извлечения дохода в будущем (иногда через несколько лет).

Чем благоприятнее экономические и социальные условия, чем выше степень безопасности вложений, тем больше сбережений превращается в инвестиции. В развитых странах, где созданы достаточно надежные условия для безопасности сбережений, практически все сбережения становятся инвестициями. В условиях замены наличного денежного оборота электронными карточками даже деньги, предназначенные для текущего потребления, с помощью финансовой системы вовлекаются в инвестиционный процесс.

По-иному обстоит дело в условиях нестабильной ситуации. Здесь далеко не все сбережения превращаются в инвестиции. В условиях высокой инфляции население, да и предприятия стремятся быстрее превратить деньги в товарные запасы или в иностранную валюту. Это приводит к тому, что значительная часть сбережений выпадает из инвестиционного процесса.

Важнейшим фактором, который определяет уровень инвестиций в масштабах общества, является соотношение между потреблением и сбережением. Причем от этого соотношения зависит не только сегодняшнее, но и завтрашнее потребление. Чем больше общество проедает сегодня, тем меньше оно сберегает, а, следовательно, тем меньше уровень инвестиций. В свою очередь, чем меньше уровень инвестиций сегодня, тем меньше возможностей для увеличения уровня потребления в будущем.

Другим важным фактором, определяющим уровень инвестиций в обществе, является безопасность вложений. Собственники сбережений будут вкладывать свои средства даже в условиях минимальной прибыли, если будут уверены в том, что свои средства они не потеряют. Напротив, если есть угроза потерять вложенные средства, то все большая часть сбережений не будет вовлекаться в инвестиционный процесс.

Следующим фактором, который оказывает влияние на превращение сбережений в инвестиции, является уровень прибыли на инвестиции. Этот фактор всегда действует в совокупности с фактором безопасности. Чем выше ожидаемая прибыль от вложений, тем выше риск данных инвестиций. Менее рисковые вложения, как правило, приносят меньшую прибыль.

Еще один фактор, влияющий на уровень и интенсивность инвестиций,— это степень организованности финансового рынка. Как было показано выше, немалая часть инвестиционных ресурсов в современных условиях формируется за счет сбережений населения. Однако население практически лишено возможности непосредственно осуществлять инвестиции в производство. Его участие в основном осуществляется с помощью финансового рынка, И если финансовый рынок хорошо организован, то даже те денежные средства, которые оказываются свободными на незначительный срок (например, деньги, предназначенные на текущее потребление населения от одной выплаты зарплаты до другой), также вовлекаются в инвестиционный процесс.

Все эти факторы характеризуют способность общественного механизма превращать сбережения в инвестиции.

В условиях благоприятного развития событий, стабильного развития экономики подавляющая часть сбережений действительно превращается в инвестиции. В то же время нестабильность экономического положения в стране, кризисное состояние экономики, высокие темпы инфляции приводят к тому, что значительная часть сбережений не превращается в инвестиции, не вовлекается в инвестиционный процесс, а используется на товарные запасы или расходуется на приобретение иностранной валюты.

Источник

Каким образом сбережения становятся инвестициями

Как известно, средства сбережений играют важную роль в процессе инвестирования. При этом возникает проблема их вложения средств в эффективные формы сбережений.

Значение проблемы эффективного использования сбережений граждан можно определить с помощью понятия «парадокс бережливости». Многие экономисты понимают под этим следующее. Сбережения могут быть выгодны одному человеку, но могут принести вред экономике страны в целом. Ведь деньги при накоплении в той или иной форме изымаются из оборота, а это приводит к сокращению спроса на потребительские товары, что может привести к общему экономическому спаду, однако это имеет место, когда средства не используются для финансирования инвестиций (основного производственного капитала).

Для того чтобы определить степень важности вовлечения сбережений граждан в инвестиции, необходимо рассмотреть, как происходит движение дохода в экономике и как влияют сбережения на это движение.

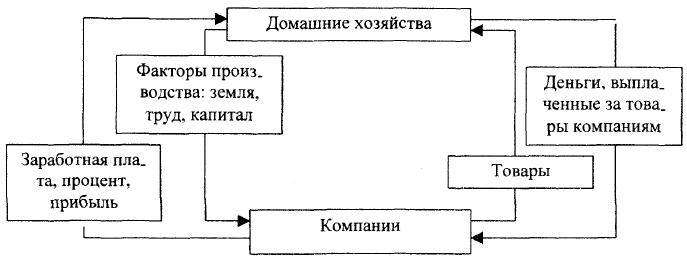

Кругооборот дохода в широком смысле состоит из доходной и расходной части. Доходная сторона хозяйственного кругооборота представляет собой произведенные материальные блага, расходная сторона – потребленные материальные блага. В процессе производства материальных благ происходит постоянное движение денег и товаров (услуг). Деньги переходят от производств к домашним хозяйствам и назад к производствам и как поток товаров и услуг движутся в обратном направлении (рис.1).

Рис.1. Денежные потоки между домашними хозяйствами и компаниями

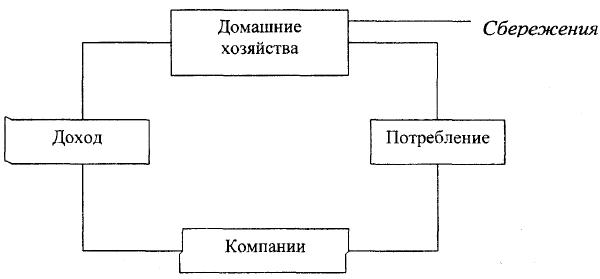

Таким образом, если сумма средств на потребление равняется сумме дохода, то денежный поток находится в равновесии. Но на практике, как правило, доходы изменяются, что приводит к образованию сбережений, а это, в свою очередь, представляет собой утечку денежных средств из кругооборота. Графически эту утечку можно представить следующим образом (рис.2).

Рис.2. Сбережения как утечка средств из кругооборота дохода

С другой стороны, средства домашних хозяйств, превратившиеся в сбережения, порождают собой инвестиции, что представляет собой вливание средств в кругооборот доходов. При этом инвестировать средства могут не только домашние хозяйства, но и предприятия.

Сбережения и инвестиции могут осуществляться одним и тем же лицом, но это необязательно. Предприятие могло откладывать средства в течение ряда лет на покупку оборудования. В этом случае субъект сбережений и инвестор – одно лицо.

Если же, например, человек накапливает средства на своем банковском счете, это дает возможность кредитному учреждению использовать эти сбережения на выдачу кредита той же компании. В этом случае субъект сбережений и инвестор различаются, т.е. происходит движение сберегаемых средств от их владельца через средства сбережений к компаниям.

Необходимо также отметить, что неорганизованная форма сбережений (наличные деньги) приводит к оттоку средств из кругооборота доходов. Это, естественно, отрицательным образом влияет на рост национального дохода. Так, если приток денежных средств в виде инвестиций в кругооборот доходов больше, чем утечка сбережений из него, происходит рост национального дохода и, наоборот, превышение сбережений над инвестициями приводит к сокращению национального дохода. Равенство противоположных потоков оставляет национальный доход без изменений.

Таким образом, если население сберегает больше, чем инвестирует, государство может предотвратить спад производства посредством фискальной и монетарной политики. В другом случае, когда происходит превышение спроса на инвестиции над предложением сбережений, на помощь могут прийти иностранные инвестиции, но, как показывает опыт России, их объем достаточно мал.

Мировой опыт инвестирования доказывает, что наибольший удельный вес в общем объеме инвестиций в стране занимают сбережения граждан данной территории. Но в любом случае за определенный период времени происходит выравнивание сбережений и инвестиций.

Так, если инвестиций больше, чем сбережений, то национальный доход будет расти; если растет национальный доход, то будут расти и сбережения. Это будет продолжаться до тех пор, пока возросшие сбережения не станут равны первоначальному значению инвестиций. Экономика возвращается к равновесию на более высоком уровне дохода, и сбережения снова равны инвестициям.

В том случае, когда сбережения превосходят инвестиции, национальный доход сокращается, а следовательно, сокращаются и накопления. Это продолжается до тех пор, пока величина сбережений не сравняется с показателем инвестиций. Экономика возвращается к равновесию на более низком уровне дохода, и снова сбережения равны инвестициям.

Эти ситуации показывают, что экономика стремится к равновесию, а это может быть достигнуто в случае, если население будет потреблять весь свой текущий доход.

Таким образом, для достижения экономикой равновесного состояния необходимо постоянное вливание временно свободных средств экономических агентов в процесс воспроизводства средств производства и в создание материальных благ.

Наиболее простым вариантом вовлечения сбережений населения в процесс воспроизводства материальных благ являются вложения в банк, а также ценные бумаги и другие направления инвестирования средств.

Источник

Превращение сбережений в инвестиции

экономические науки

- Мухамадеева Вероника Рафитовна , магистр, студент

- Башкирский государственный аграрный университет

-

Похожие материалы

Вопросы превращения сбережений в инвестиции сегодня являются крайне актуальными. Основополагающим источником, определяющим сущность инвестиции необходимо считать сбережения населения. Суть сбережений заключается в регулировании и функционировании реального сектора экономики России.

Экономика в своем механизме устроена таким образом, что нуждается в перераспределении денежных сбережений населения в адрес государства и предпринимательства. Последние, в свою очередь трансформируют сбережения в инвестиции. Инвестиции являются главным инструментом развития экономики страны. Под термином инвестиции необходимо понимать сбережения, приносящие прибыль.

Инвестиции дифференцируются на инвестиции в нефинансовые активы и инвестиции в денежный капитал. Задача первой формы инвестиций в реальный капитал заключается в воспроизводстве и физическом и моральном обновлении основного капитала. Функции инвестиций в денежный капитал сводятся к инвестированию в реальный сектор государства [2; 50].

Далее, отразим статистические данные на 2015 год по данным Росстата, отражающие проблемы превращения сбережений в инвестиции на фоне затяжного финансового кризиса. В соответствии с данными с сайта Росстата, на конец декабря 2015 года инвестиции в основной капитал стали ниже на 5,6 %, составив тем самым 1 трлн. 272,7 млрд. руб.

В Министерстве Экономического развития составили статистические данные инвестиций в основной капитал в перспективе на 2016 – 2018 гг. Согласно прогнозам, прирост в области инвестиций составит 2,98 % в год, а конкретнее 3, 11% в 2016 году, 2,31 % в 2017 году и 3,21 % в 2018 году.

Главным инструментом в процессе трансформации сбережений населения в инвестиции, является банк. Основополагающая задача банков заключается в снижении рисков в экономическом механизме. Именно банки сосредотачивают свободные финансы, преобразуя их в инвестиции [1; 45].

В первую очередь, процесс превращения сбережений в инвестиции возможен благодаря опции банка – сберегательный вклад. Сберегательный вклад, принимаемый банками под проценты, стимулирует посредничества в кредит. Это возможно посредством перераспределения средств юридических лиц и денежных доходов физических лиц.

Согласно социологическим исследованиям, проведенным в 2015 году, была определена статистика финансовой активности российского населения. Согласно данному исследованию, финансовая активность наших граждан в два раза ниже, чем активность граждан Западной Европы.

Также, исследования показали, что только 30 % жителей России могут себе позволить совершать сбережения и имеют определенные финансовые накопления, и лишь четверть населения имеет кредитный опыт. Основополагающим фактором данного обстоятельства заключается в отсутствии доверия к банкам, их финансовой устойчивости и прозрачности условий, со стороны граждан.

Следует отметить, что для той части граждан, которые взаимодействуют с банками и пользуются их услугами, данный процесс является вынужденным. Возвращаясь к вопросу о доверии к российской банковской системе, следует отметить, что ее заслужили у 65 % граждан. Однако, накоплению денег в виде наличных денежных средств, доверяют в большей степени.

Таким образом, понятие «доверие» применительно к поведению населения включает в себя следующие составляющие: отсутствие принуждения и снятие ограничений при использовании банковских продуктов; свобода в принятии решения о покупке товаров и услуг; честность и открытость в предоставлении информации; соблюдение взятых обязательств и качество обслуживания [3; 90].

Пути решения проблемы установления доверительного контакта между гражданами нашей страны и государственными и коммерческими банками, и прочими современными финансовыми институтами, следующие:

- Обеспечение граждан программами с подробной, прозрачной и грамотной информацией о деятельности и механизмах банковской системы, что значительно повысит их финансовую грамотность и качество взаимодействия с финансовыми учреждениями;

- Обеспечение клиентов свободой в отношении принятия решений о приобретении финансового продукта или услуги;

- Предоставление прозрачной, не ассиметричной информации и условий пользования кредитом;

- Предоставление подробной и развернутой информации о финансовых операциях банка, с вычленением рисков и преимуществ;

- Разъяснение прав и обязанностей клиента сотрудниками финансового учреждения;

- Обеспечение государством правовой защищенности граждан перед различными формами финансового мошенничества;

- Формирование положительного образа банковской системы посредством предоставления качественных услуг и грамотного обслуживания, а также направленность на долгосрочные перспективы сотрудничества;

- Формирование среды для обратной связи с гражданами, что включает проведение социологических опросов и возможность оценки клиентами качества предоставленных услуг и работы определенного сотрудник банка;

Таким образом, инвестиции и сбережения взаимосвязаны. Без сбережений не может быть инвестиции, но инвестициями могут стать не все сбережения. В инвестиции могут превратиться сбережения, вкладывающиеся в развитие общественного производства для того, чтобы извлечь доход в будущем.

Слабая прогнозируемость течения современного экономического кризиса порождает непредсказуемость финансовых (в том числе и сберегательных) предпочтений домашних хозяйств. В условиях кризиса сберегательное поведение населения частично утрачивает инвестиционную направленность, приобретает преимущественно пассивные формы, что усугубляет дефицитность инвестиционных средств в экономике. Эффективное активное сбережение в кризис требует от домохозяйств серьезных экономических знаний, склонности к риску.

Список литературы

- Зарипова, Г. М. Роль нормы процента в устойчивости экономического равновесия /Г. М Зарипова, Р. И. Муллагирова//Вестник ВЭГУ: Научный журнал. №2 (34). Экономика. -Уфа: Восточный университет, 2008. -С. 36-46.

- Зарипова Г.М. Проверка и оценка результатов обучения / Г.М.Зарипова , Р.Р. Сираева // Актуальные проблемы преподавания социально-гуманитарных, естественно-научных и технических дисциплин в условиях модернизации высшей школы: Материалы международной научно-методической конференции. Министерство сельского хозяйства Российской Федерации; ФГБОУ ВПО Башкирский государственный аграрный университет, Факультет информационных технологий и управления –Уфа, 2014. С. 103-104.

- Зарипова Г.М. Стратегия антикризисного управления / Г.М.Зарипова., Е.Н. Давлетова // Современное государство: проблемы социально-экономического развития: Материалы V международной научно-практической конференции –Саратов,2015.С.44-45.

- Зарипова Г.М. Формирование прибыли коммерческого банка/ Г.М.Зарипова, Л.В. Файрушина //Экономика и социум. 2014. № 3-3 (12). С. 487-488

- Зарипова Г.М. Сущность и методы управления денежными потоками организации / Г.М.Зарипова., И.С.Калинина // Экономика и социум. 2014. № 3-2 (12). С. 25-26.

Завершение формирования электронного архива по направлению «Науки о Земле и энергетика»

Создание электронного архива по направлению «Науки о Земле и энергетика»

Электронное периодическое издание зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), свидетельство о регистрации СМИ — ЭЛ № ФС77-41429 от 23.07.2010 г.

Соучредители СМИ: Долганов А.А., Майоров Е.В.

Источник