- Сбережения и инвестиции

- Модель сбережения инвестиций. Основные понятия

- Кейнсианский анализ потребления сбережения и инвестиций. Суть концепции

- Взаимосвязь инвестиций и сбережений

- Заключение

- Сбережения как источник инвестиций. Взаимосвязь сбережений и инвестиций.

- Что такое инвестиции и как на них зарабатывать?

- Содержание

- Немного истории

- Мини-словарь инвестора

- Способы и виды инвестирования

- По объекту инвестиций

- По сроку вложений

- По уровню риска

- По ликвидности

- Во что вкладывать

- Кому подходит инвестирование

- Подробнее о рисках

- Как снизить риски

Сбережения и инвестиции

Основным отличием успешного инвестора от не очень практичного и удачливого вкладчика – это возможность ориентироваться в вопросе и выбирать тот проект, который наиболее эффективен и способен принести прибыль. Если говорить о глобальных масштабах, то имеющиеся теоретические знания можно применять в дальнейшем в отношении компаний, стран и даже целого мира.

Наиболее известной сферой внедрения накопленных средств – это домашнее хозяйство. Люди склонны улучшать условия проживания, инвестировать средства в покупку нового имущества. В отношении государства, инвестирование определяется поведением центрального экономического объекта – населения. Оно характеризуется двумя значительными экономическими показателями – сбережениями и инвестициями. В мировом хозяйстве, сбережения – это положительная разница между поступившими доходами и необходимыми расходами, которая отражает эффективность функционирования всей системы. Инвестиции – это средства, которые передаются от третьего лица на развитие проекта или целого направления при условии, что инвестор сможет получить определенную прибыль, через установленное время.

Между понятиями существует четко прослеживающаяся связь, которая позволяет инвесторам практически реализовать свою программу вложения капитальных средств. Сбережения можно рассматривать как источник финансирования инвестиционных проектов, а в более широком смысле, национальный доход, по сути, является полученной прибылью минус сбережения.

Модель сбережения инвестиций. Основные понятия

Следует упомянуть, что методика установки зависимости между уровнем доходности капитала и объемом сбережений и инвестиций принадлежит Адаму Смиту, а в дальнейшем ее разработкой и модифицированием занимался Карл Маркс. Именно последний разработал специальную концепцию приращения капитала, однако, все проведенные исследования имели только одну цель – правильно организовать процесс расширенного воспроизводства капитала с участием самого предпринимателя. При этом процесс не учитывал потребности других граждан – потребителей.

Суть основной концепции Кейнса строиться на простом соотношении спроса и предложения. Иллюстрирует данная разработка классической кривой, построенной в пределах графика и с учетом трансформации потребления и сбережений.

Подробнее о модели сбережений, вы сможете узнать из данной статьи.

Кейнсианский анализ потребления сбережения и инвестиций. Суть концепции

Смысл концепции заключается в нескольких существенных моментах. Каждый показатель имеет свое важное значение, а именно:

- Первым и главным фактором, который выступает, как мотиватор для развития экономики являются инвестиции. Если нет средств для вложения их в строительство дорог, заводов, на оплату рабочим, то экономический рост вряд ли возможен и проект или конкретное направление не получит должного развития и не сможет перейти на следующий уровень.

- Отсутствие инвестиций становится причиной отсутствия прироста как промышленного, так и финансового капитала (банки не дают кредит). В результате отсутствуют спросы на качественные товары и услуги, а в дальнейшем это «выливается» в политику спада.

- Следующий фактор – это фактор сбережений. По сути, речь идет о том, что населения беспокоится о завтрашнем дне и старается накопить некоторую сумму для покрытия своих расходов на некоторый период времени. Повышение потребности в сбережениях возникает тогда, когда положение в государстве нестабильно, а экономика находится в упадке. Как правило, фактор появления сбережений в больших объемах считается главным «тормозом» в развитии экономики любой страны. Именно в этом случае, государство перестает получить необходимые средства, чтобы развивать разные экономические направления. В результате, потребительская модель, о которой шла речь раньше, перерастает в сберегательную.

Важно! Следует отметить, что по Кейнсу, инвестиция – это прямая функция стоимости капитала при определении ставки процента. Чем дороже стоять деньги, тем меньше средств есть в обороте и тем сложнее развиваться государству, поскольку налоги население не оплачивает.

Почему сбережения и инвестиции должны находиться в равновесии?

Как определил Кейнс в своей концепции, сбережения — это функция дохода S = f(Y). Делая некоторые выводы можно сказать, что экономическая модель конкретного государства определяется тем, в каком состоянии находятся сбережения и инвестиции. Оптимальным положением этих двух параметров является равновесие. Если один из показателей начинает перевешивать, то ситуация в стране начинает принимать другое положение.

С другой стороны, многие экономисты считают, что равновесное положение инвестиций и сбережений – это только теоретическая выкладка и идеальный случай, которого на практике не возникает. Чаще всего, происходит динамическое передвижение этого соотношения, при котором страна развивается или находится в стадии стагнации.

Также известно, что в реальной жизни, зависимость между сбережениями и инвестициями не отличается линейностью, как прописывается во многих формулах. Чаще всего, изменения происходят скачкообразно, хотя в теории изучается именно линейный график.

Взаимосвязь инвестиций и сбережений

Все факторы инвестиционного поведения и инструменты можно свести в одно, что, несомненно, поможет инвестору определить, с какими инвестиционными проектами стоит иметь дело, а каких следует избегать. В свою очередь, сберегательная модель является опасным симптомом для экономики любой страны и может стать настоящей угрозой для дальнейшего ее развития, в сравнении с инвестиционной моделью.

Речь идет о следующих моментах:

- Нестабильность политической и экономической обстановки в стране уже продолжительный отрезок времени.

- Отсутствие функций и возможностей, позволяющих защитить права граждан и частную собственность в стране.

- Нет доступности к инвестициями и к инструментами, позволяющим повысить финансовую грамотность, стабильность граждан, юридических лиц.

Общий экономический спад в стране, который не дает возможности населению расходовать собственные сбережения на товары и услуги. Можно сказать, что когда сбережения позволяют повысить инвестиционный уровень, возникает спрос на технологии и различные продукты производства, а также, на услуги. В итоге, образуется некий минимум товаров, которые обеспечивают потребности населения и формируют экономику государства. При продолжительности такой ситуации, система может рухнуть, в связи с нехваткой инвестиций, поэтому очень важно действовать на опережение.

Заключение

В результате, можно сделать вывод о том, что когда возникает спрос на определенные товары или услуги, в минимальном объеме, то возникает проблема, связанная с недостатком инвестиционного капитала. К примеру, в России за последнее десятилетие на счетах в банках размещено порядка 20 трл. рублей сбережений населения и наблюдается отток активов. Такая ситуация автоматически приводит к кризису.

О взаимосвязи сбережений и инвестиций вы можете узнать из этого видео:

Источник

Сбережения как источник инвестиций. Взаимосвязь сбережений и инвестиций.

![]()

![]()

Инвестиционный процесс начинается с формирования денежных средств и заканчивается созданием реальных активов в форме производственных зданий и сооружений, оборудования и технологии, объектов бытовой и социальной инфраструктуры.

Для того чтобы раскрыть природу инвестиционного процесса, следует уточнить содержание таких понятий, как «сбережения» и «инвестиции».

В экономической литературе понятия «сбережения» и «инвестиции» стоят обычно рядом: одно неизбежно предполагает другое.

В отечественной литературе времен советского периода сбережения трактовались как «часть личного дохода, которая остается неиспользованной при затратах на текущие потребительские нужды и накапливается». Западный экономист Дж. Кейнс, определял сбережения как «превышение дохода над потреблением».

На макроуровне инвестиционный процесс заключается в том, что сбережения населения, юридических лиц и часть доходов государства (то, что не использовано на потребление) превращаются в производственное оборудование, здания и сооружения, технологию, материалы и энергию (инвестиционные товары), в результате чего происходит расширение производства в масштабах общества.

Вот небольшой пример. Если доходы от реализации произведенного продукта превышают затраты на его производство, то предприятие имеет прибыль. Часть этой прибыли изымается собственниками предприятия, превращается в их личные доходы и используется ими на потребление или принимает форму сбережений. Другая ее часть остается на предприятии и используется для различных целей, включая развитие и совершенствование производства. Эта часть прибыли находится в распоряжении предприятия как юридического лица и выступает как излишек дохода над производственными затратами, т.е. является сбережениями.

Из всего сказанного выше можно заключить, что сбережения и инвестиции являются взаимосвязанными категориями. Сбережения являются потенциальными инвестициями, а инвестиции выступают как реализованные сбережения, направленные на получение экономического или социального эффекта.

Инвестиции предполагают сбережения. Но не все сбережения становятся инвестициями. Например, если денежные средства не используются своим владельцем на потребление, то они являются сбережениями. Однако, оставаясь у своего владельца без движения, они не становятся инвестициями. Инвестициями становятся те сбережения, которые прямо или косвенно используются для расширения производства с целью извлечения дохода в будущем (иногда через несколько лет).

Чем благоприятнее экономические и социальные условия, чем выше степень безопасности вложений, тем больше сбережений превращается в инвестиции. В развитых странах, где созданы достаточно надежные условия для безопасности сбережений, практически все сбережения становятся инвестициями. В условиях замены наличного денежного оборота электронными карточками даже деньги, предназначенные для текущего потребления, с помощью финансовой системы вовлекаются в инвестиционный процесс.

По-иному обстоит дело в условиях нестабильной ситуации. Здесь далеко не все сбережения превращаются в инвестиции. В условиях высокой инфляции население, да и предприятия стремятся быстрее превратить деньги в товарные запасы или в иностранную валюту. Это приводит к тому, что значительная часть сбережений выпадает из инвестиционного процесса.

Важнейшим фактором, который определяет уровень инвестиций в масштабах общества, является соотношение между потреблением и сбережением. Причем от этого соотношения зависит не только сегодняшнее, но и завтрашнее потребление. Чем больше общество проедает сегодня, тем меньше оно сберегает, а, следовательно, тем меньше уровень инвестиций. В свою очередь, чем меньше уровень инвестиций сегодня, тем меньше возможностей для увеличения уровня потребления в будущем.

Другим важным фактором, определяющим уровень инвестиций в обществе, является безопасность вложений. Собственники сбережений будут вкладывать свои средства даже в условиях минимальной прибыли, если будут уверены в том, что свои средства они не потеряют. Напротив, если есть угроза потерять вложенные средства, то все большая часть сбережений не будет вовлекаться в инвестиционный процесс.

Следующим фактором, который оказывает влияние на превращение сбережений в инвестиции, является уровень прибыли на инвестиции. Этот фактор всегда действует в совокупности с фактором безопасности. Чем выше ожидаемая прибыль от вложений, тем выше риск данных инвестиций. Менее рисковые вложения, как правило, приносят меньшую прибыль.

Еще один фактор, влияющий на уровень и интенсивность инвестиций,— это степень организованности финансового рынка. Как было показано выше, немалая часть инвестиционных ресурсов в современных условиях формируется за счет сбережений населения. Однако население практически лишено возможности непосредственно осуществлять инвестиции в производство. Его участие в основном осуществляется с помощью финансового рынка, И если финансовый рынок хорошо организован, то даже те денежные средства, которые оказываются свободными на незначительный срок (например, деньги, предназначенные на текущее потребление населения от одной выплаты зарплаты до другой), также вовлекаются в инвестиционный процесс.

Все эти факторы характеризуют способность общественного механизма превращать сбережения в инвестиции.

В условиях благоприятного развития событий, стабильного развития экономики подавляющая часть сбережений действительно превращается в инвестиции. В то же время нестабильность экономического положения в стране, кризисное состояние экономики, высокие темпы инфляции приводят к тому, что значительная часть сбережений не превращается в инвестиции, не вовлекается в инвестиционный процесс, а используется на товарные запасы или расходуется на приобретение иностранной валюты.

Источник

Что такое инвестиции и как на них зарабатывать?

Содержание

Инвестирование — это вложение денег с целью получения прибыли в будущем. Как правило, инвестиции приносят долгосрочный доход. Это возможность заставить капитал «работать». Деньги не просто пылятся в сейфе, а сохраняются и приумножаются пассивным образом.

Инвестициями могут быть акции, облигации, недвижимость, ювелирные изделия — все, что по мнению инвестора будет приносить прибыль. Расскажем, что такое инвестиции простыми словами:

- Человек хочет открыть небольшую пекарню. Он арендует помещение, закупает оборудование и т.д. То есть он инвестирует свои накопления в открытие пекарни, которая будет приносить постоянный доход.

- Государство выплачивает материнский капитал. Для государства это тоже инвестиция — в человеческий капитал. Его «доходом» в будущем станет новая рабочая сила, которая появилась благодаря улучшению демографической обстановки.

- Оплата учебы в вузе или платные курсы — тоже пример инвестиции в собственное будущее. Инвестициями считаются и обучающие книги, репетиторы, вложение в раскрутку социальных сетей, покупка сертификата в спортивный зал. Выходит, вы могли этого не замечать, но постоянно занимаетесь инвестициями в себя, свое здоровье, ум, внешность.

В случае инвестирования в ценные бумаги, инвестор получает отчисления — дивиденды или процентные платежи. Кроме того, бумаги можно выгодно перепродать, если следить за изменением их стоимости. В случае вложения в бизнес, инвестор может не принимать активного участия в развитии проекта, но становится партнером и заинтересован в его успешности. Чаще всего инвестор получает процент выручки от проекта.

Финансовым инвестором может быть как физическое, так и юридическое лицо, а также государственные структуры или страны, которые вкладывают собственные либо заемные средства с целью их приумножения. При этом учитывается инфляция — доход должен ее превышать.

Немного истории

Зачатки инвестирования прослеживаются еще в Кодексе Хаммурапи — законодательном своде 1750-го года до н.э. В нем был описан закон, который установил способ залога в обмен на инвестиции в проект и создал правовую основу для инвестирования. К примеру, кредитор передавал часть своей земли в пользование в обмен на выращенные на ней продукты.

Со временем такие сделки начали заключать между владельцем корабля и другими лицами для морской торговли, феодалом и вассалом и т.д.

Более современная структура инвестиций появилась в средневековой Европе. Одной из первых фондовых бирж считается Амстердамская фондовая биржа, которая связывала потенциальных инвесторов с теми, кто нуждался в инвестировании.

С 1850-х годов начался расцвет международного инвестирования, а появление интернета сильно повлияло на скорость всех процессов. Теперь большинство инвесторов работает в сети, и у большинства стран есть собственные фондовые рынки. Между тем, международные брокеры еще больше облегчают инвестирование по всему миру.

Мини-словарь инвестора

Перед тем, как начать разбираться в теме, стоит запомнить термины, которые часто используются инвесторами.

Акция — ценная бумага, которая дает право на часть бизнеса и участие в управлении им, таким образом покупка акции это «приобретение» части бизнеса. Также акция дает право получить в собственность часть имущества организации в случае ее ликвидации.

Диверсификация — инвестирование в разные фин.инструменты, проекты, области для сведения рисков к минимуму. Это делается для того, чтобы не терять значительную часть дохода, если одна из инвестиций перестанет приносить деньги.

Дивиденды — доля прибыли компании, которую получают акционеры. Размер дивидендов каждого акционера зависит от доли его акций в фирме.

Например, на выплату дивидендов выделили 100 тысяч рублей, а у одного из акционеров 30% акций. Тогда его доход — 30 тысяч рублей.

Инвестиционный портфель — набор ценных бумаг, вложений инвестора в различные инструменты (акции, облигации и т.д.) и сферы. Портфель позволяет следить за рисками и управлять ими.

Купон — прибыль от покупки облигаций.

Ликвидность — способность актива быстро и выгодно продаваться/обмениваться.

Облигация — ценная бумага, которая подтверждает выдачу ее владельцем займа организации. В отличие от акции, владелец облигаций — не собственник части бизнеса, а кредитор. Он не принимает участия в управлении, но его прибыль гарантирована и фиксирована.

Объект инвестирования — любой актив, который в будущем принесет доход. Важно понимать, что не каждый предмет, в который вложены средства, является активом.

Если вы купили пару туфель, покупка сама по себе не принесет вам доход. Но туфли могут стать активом, если вы работаете в сервисе проката костюмов. В этом случае покупка обуви становится инвестицией, так как ее аренда приносит вам деньги.

Рентабельность актива — отношение чистой прибыли и средней величины активов. Простыми словами, это показатель, который отображает, окупаются ли вложенные средства.

![]()

Способы и виды инвестирования

За последние годы появились десятки новых видов инвестирования. Для удобства их систематизируют по следующим признакам.

По объекту инвестиций

Если спросить у профессиональных инвесторов, какие виды инвестиций встречались им в работе, большинство сразу подумают о видах по объекту. Это основная классификация, которая определяет, чем именно занимается конкретный инвестор — в этой классификации центральное место занимает актив:

По сроку вложений

Краткосрочный вид инвестиций часто выбирают новички: ведь чем быстрее они получат прибыль, тем быстрее они смогут снова ее вложить. Инвесторы со средними и большими капиталами вкладываются в разные по сроку виды инвестиций.

Вложения могут быть:

- Краткосрочными — до года;

- Среднесрочными — от 1 года до 5 лет;

- Долгосрочными — от 5 лет.

Выделяют также аннуитетные инвестиции. Доход за такой вид инвестирования поступает инвестору регулярно. Чаще всего это депозитные вклады и регулярное начисление процентов по ним.

По уровню риска

Опытные инвесторы со средним и большим капиталом распределяют свои вложения в проекты с разными рисками:

- Консервативные (малые) — ценные бумаги с фиксированным доходом, депозиты;

- Умеренные (средние) — акции;

- Агрессивные (большие) — акции, которые подвержены сильным колебаниям рынка.

Риском может быть возможная потеря капитала, потеря доходности, упущение выгоды и т.д.

По ликвидности

На рынке очень важна ликвидность активов — это показатель, насколько быстро актив найдет своего покупателя. С учетом ликвидности инвестиции делят на:

Во что вкладывать

У современных инвесторов много возможностей для вложения средств, но не все они одинаково выгодны. Самые популярные объекты инвестирования:

- Валюта. Покупка долларов или евро тоже считается инвестированием, т.к. валюту можно выгодно перепродать их после изменения курса. Но в долгосрочной перспективе это большой риск, так как часть средств будет потеряна из-за инфляции. В среднем инфляция «съедает» около 15% накоплений.

- Недвижимость. Цены на нее стабильны, ликвидность низкая, но нужно учитывать рост стоимости коммунальных услуг, налоги. Такой инструмент инвестиций принесет доход от посуточной или почасовой сдачи в аренду, организации хостела в квартире, покупка жилья без ремонта и перепродажа после него. Один из самых популярных видов инвестиций — вложение в капитальное строительство и последующая продажа готовых квартир.

- Драгметаллы. Золото, серебро и платина хорошо подходят для хранения капитала — они ликвидны в любой стране, их стоимость стабильна и не зависит от политической и экономической ситуации. Поэтому драгметаллы — хорошая «копилка», в которой деньги не обесценятся. Но именно из-за стабильных цен они не выгодны для инвестирования. По этой же причине для инвестиций не подходят ювелирные украшения.

- Ценные бумаги. Такой вид инвестиций — отличный старт. В отличие от недвижимости, для покупки акции или облигации не нужен большой стартовый капитал — достаточно нескольких тысяч рублей. Для пассивного дохода подойдут высоколиквидные акции стабильных компаний, риск банкротства которых минимален. Акции хранятся на специальном банковском счете. Заработать на них можно либо с помощью дивидендов, либо перепродать акции после роста их стоимости. Также можно нанять брокера или управляющего, который будет перепродавать ценные бумаги, добиваясь большего дохода.

- Бизнес, собственный или чужой стартап. Такое инвестирование самое рискованное, но одно из самых выгодных.

Пример одной из самых прибыльных инвестиций — вложение в Facebook. Первые деньги компания получила именно от инвесторов, которые заработали крупные суммы на своих вложениях.

Есть еще один вариант вложений: фьючерсы. Строго говоря, это не инвестиции. Фьючерсный контракт — обязательство купить или продать какой-либо актив по определенной цене в будущем. При этом активом, который называется базовым, могут быть как валюта, так и акции или любые товары, которыми торгуют на биржах. Индексные фьючерсы (фьючерсы на фондовые индексы) часто используются в спекуляциях.

Подробнее о фьючерсах мы написали в нашей статье: «Что такое фьючерсы?»

Кому подходит инвестирование

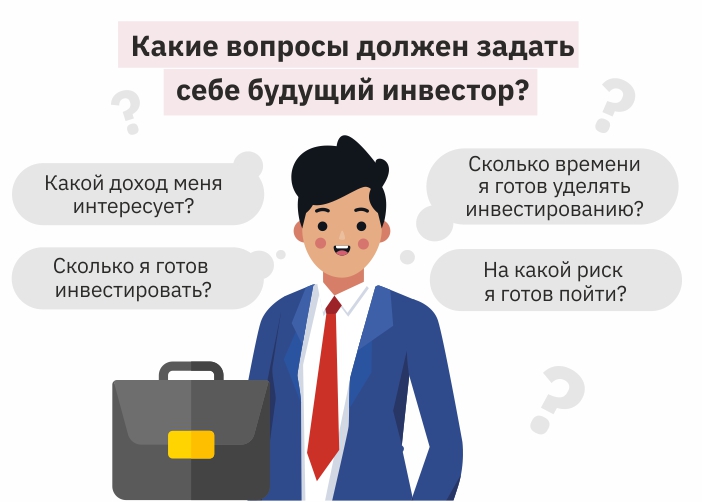

Самое большое заблуждение об инвестировании — что им могут заниматься только богатые. Сегодня инвестирование доступно всем, включая новичков с небольшим стартовым капиталом.

Чтобы понять, подходят ли инвестиции лично вам, обдумайте следующее:

- Сколько вы хотите и готовы инвестировать. В идеале постоянно пополнять инвестиционный счет, тем самым увеличивая доход с инвестиций.

- Какой доход вас интересует. Можно ориентироваться на быстрый доход с высокими рисками или медленно, но более надежно наращивать капитал.

- Сколько времени вы готовы потратить. Решите сразу, хотите ли вы управлять активами самостоятельно или доверите это профессионалу.

- На какие риски вы готовы пойти. Нужно помнить, что чем выше возможность выгоды, тем выше вероятность рисков. Вероятность потерять деньги бывает всегда, даже в работе с устойчивыми корпорациями.

Подробнее о рисках

У рисков может быть внутренняя или внешняя природа, и они не всегда предсказуемы. Их основные виды:

- Риск ликвидности — риск, что интерес к активу резко упадет и стоимость будет значительно ниже закупочной;

- Инфляция — снижение покупательской способности и потеря ликвидности всех активов;

- Валютный риск — снижение ценности активов, которые имеют отношение к иностранной валюте;

- Правовой риск — изменение рисков в результате изменений в нормативной базе.

Также существует вероятность форс-мажора, например, техногенные или природные факторы. Как правило, они прописаны в договоре с инвестором отдельными пунктами. К остальным рискам можно приспособиться, если постоянно следить за изменением ситуации на мировом и внутреннем финансовых рынках. Еще одно правило, которое поможет снизить вероятность убытков — составление инвестиционного портфеля и его своевременная корректировка.

Как снизить риски

Управлять рисками проще на стадии планирования портфеля. Свести риски к нулю не получится, но несколько простых принципов максимально обезопасят вкладчика и его капитал:

- Равномерно вкладывайте в различные виды активов. Если вы выбрали инвестирование в ценные бумаги, вкладывайте в разные области.

- Не инвестируйте последние деньги. Всегда оставляйте сбережения — «подушку безопасности». Если ваши активы обесценятся, никто не выплатит вам страховку.

- Внимательно изучайте проекты и активы до вложения. Инвестируйте в проекты, на которые есть положительные отзывы прошлых инвесторов.

- Не работайте с теми, кто обещает вам огромный заработок без рисков.

- Не поддавайтесь эмоциям. Нужно решительно и разумно действовать, не впадая в панику при минимальном движении цен.

- Установите для себя границу максимальных потерь. Допустим, вы выберете для себя 25%. Если ваши активы подешевеют на 25%, вы продадите их, чтобы избежать еще больших убытков.

Ключевой принцип успешного инвестирования — выбор качественных активов (надежных стабильных бумаг). Нельзя поддаваться азарту и вкладывать весь капитал в рискованные проекты.

Подробнее узнать, как держать риски под контролем и выбирать перспективные активы, можно на наших курсах. Новичкам мы поможем начать инвестировать уже во время занятий, а профессионалам расскажем, как быстрее приумножить капитал.

Источник