- Истинные результаты инвестиций

- Что такое инвестиции и как на них зарабатывать?

- Содержание

- Немного истории

- Мини-словарь инвестора

- Способы и виды инвестирования

- По объекту инвестиций

- По сроку вложений

- По уровню риска

- По ликвидности

- Во что вкладывать

- Кому подходит инвестирование

- Подробнее о рисках

- Как снизить риски

Истинные результаты инвестиций

Ник Маджиулли (ofdollarsanddata.com), рассказывает о поведении портфеля среднестатистического инвестора и влияния постоянных вложений на баланс счета.

Более рациональный подход к исследованию результатов вложений

У блогеров, пишущих об инвестициях, включая меня, есть особый пунктик. Нам всем нравится представлять исторические доходности активов так, как это не реализуется на практике. Мы любим говорить что-то вроде: «Если бы вы купили S&P 500 1 января 1980 года и держали его в течение 30 лет, то…». Но такой анализ существует только в нашем воображении. Даже если отбросить психологические трудности, связанные со стратегией «buy & hold», мало кто именно так вкладывает деньги.

Да, анализ доходности рыночных инструментов с определенного момента времени жизни инвестиционного портфеля может приносить эффективность с точки зрения поиска подходящего распределения активов. Однако это «фотографические» анализы прошлого совершенно не соответствуют реальному опыту большинства инвесторов.

Большинство людей не покупают активы один раз и не держат их неизменными до пенсии.

Если вдруг нам в жизни вдруг сказочно не повезет, скорее всего мы будем мы будем покупать активы малыми порциями в течение всей жизни. Мы будем их накапливать на этапе жизненной деловой активности и постепенно избавляться от них в течение так называемых «золотых лет». Если вы инвестируете таким образом (а так вы, скорее всего, и делаете), тогда вы будете думать о поведении рынков совершенно иначе.

Например, японский фондовый рынок является детищем пузырей акций и является уже хрестоматийным примером рынков, которые не восстанавливаются после падения. Да, эта точка зрения верна, если вы вложили все свои деньги на пике рынка в 1989 году. Однако, если бы вы начали покупать акции ежемесячно (т. е., распределяя вливания денежных средств во времени) в 1980 году и никогда бы не прекращали это делать до сегодняшнего дня, долгосрочный спад после 1989 года был бы для вас гораздо менее выражен [Примечание: пунктирная линия на графике ниже представляет ваши ежемесячные взносы в японский рынок акций, а сплошная линия — текущую стоимость вашего портфеля, все доходности и стоимости указаны в долларах США]:

Как вы видите, бывали случаи, когда сплошная линия (портфель) находилась ниже пунктирной линии (взносы), но для тех инвесторов, которые продолжали следовать стратегии, результат становился только лучше.

В этом разница между подходом моментального снимка чистой доходности активов и подходом, который отражает реальный опыт инвестора. Используя такой прием, как бы мы представили баланс портфеля американского инвестора, который бы имел честь связаться с финансовым рынком США в различное историческое время?

Чтобы проиллюстрировать это, я провел симуляцию, в которой инвестор вкладывает 1000 долларов в год в 3 разных портфеля (100% в акциях США, портфель из 60% акций США и 40% облигаций США или 100% в облигациях США) и ежегодно его ребалансирует. Взнос в 1000 долларов ежегодно корректируется на уровень инфляции, поэтому каждый год наш инвестор вкладывают одну и ту же сумму с точки зрения реальной покупательной способности.

Например, для 30-летнего периода, начинающегося в 1980 г. и заканчивающегося в 2010 г., вот как могли бы выглядеть результаты 3 портфелей по сравнению с обесцениванием (инфляцией):

На этом графике легко увидеть, как акции с облигациями в портфеле 60/40 превзошли результаты портфеля, состоящего только акций США в данном периоде времени. Однако, если бы мы повернули время вспять на 30 лет назад и взглянули на эту же модель с 1950 по 1980 годы, результат был бы совершенно другим:

За этот период времени все портфели (даже портфель 100% акций США) не поспевали за инфляцией! Неудивительно, что в конце 1979 года Businessweek выпустил свой печально известный номер с заголовком «Смерть акций».

Только из этих двух графиков мы видим два совершенно разных мира и реальных опытов двух инвесторов. Один из них проинвестирует свои деньги и будет восхвалять величие финансовых рынков, а другой будет смотреть на акции с облигациями с глубоким презрением. Тем не менее, обе группы инвесторов вели себя совершенно одинаково! Одному из них просто повезло больше, чем другому.

Несмотря на различия в удаче, что мы можем извлечь из этих примеров? Если мы рассмотрим все периоды истории фондового рынка, сможем ли сделать общие выводы?

Чтобы ответить на этот вопрос, я сделал симуляцию вложений на каждом 30-летнем периоде с 5-летним лагом с 1930 по 1985 года [Примечание: на графике ниже игнорируйте ось Y. Эти суммы меняются во времени из-за различий в инфляции. Вместо этого вам следует сосредоточиться на относительной эффективности различных портфелей по отношению к инфляции в каждом 30-летнем периоде]:

Как вы можете увидеть, в течение многих из этих 30-летних периодов портфель полностью из облигаций отставали от инфляции. И хотя акции почти всегда преодолевали инфляцию с существенной прибылью, есть несколько коротких периодов времени, когда это не было не так.

В связи с тем, что облигации США в настоящее время приносят доход менее 2,5% (до инфляции), а доходность многих глобальных облигаций становится отрицательной, вы можете задаться вопросом, зачем вам вообще иметь облигации в своем портфеле? Если история сама по себе является каким-либо руководством к действию, вполне вероятно, что часть облигаций вашего портфеля не обеспечат того же уровня дохода, который существовал во времена инвестиций в 80-90-х годах.

Но, даже несмотря на эту реальную текущую доходность облигаций США с низким и почти нулевым доходом, облигации все же имеет смысл держать в портфеле из-за того, как они работают, когда акции падают. Если мы посмотрим на крупнейшие обвалы рынка за всю историю, мы увидим, что облигации в целом ведут себя стабильно (или даже растут в цене), когда акции валятся:

Вот зачем нам нужны облигации. Да, они снижают доходность, которая создается акциями в хорошие времена, но они служат спасательным кругом вашему портфелю во времена плохие.

Внимательно изучив модели, приведенные выше, можно сделать несколько выводов о вещах, которые разумно ожидать в течение срока жизни ваших инвестиций:

1. Акции будут иметь периоды от половины до полных десятилетий, когда они значительно уступают доходности инструментам денежного рынка.

2. Облигации, скорее всего, не будут приносить большую прибыль в большинстве случаев, но наличие их в портфеле удерживает стоимость портфеля, когда акции неизбежно падают.

3. Вы, вероятно, не купите все свои активы сразу или не продадите их все сразу. Успешное инвестирование — это марафон, а не спринт.

Нужда и достаток

Как вы заметили на графиках выше, конечный результат и опыт типичного инвестора во многом определяется тем, что происходит ближе к концу срока его инвестиций. Портфель с 1970 по 2000 год выглядел так здорово в 2000 году. Но через несколько лет? Не очень-то.

Правая сторона вашего графика инвестиций имеет значение, потому что это время, когда вы заканчиваете накапливать средства, и, таким образом, на карту поставлено больше всего денег. Формально это известно как «риск конечной доходности», и объясняет, почему доходность рынков в то десятилетие вашей жизни, когда вы планируете выйти на пенсию, будет намного важнее, чем то, в которое вы начали инвестировать средства.

Это также объясняет, как вы можете потерять приличную пенсию из-за обвала фондового рынка, несмотря на принятие всех правильных инвестиционных решений на протяжении всей вашей жизни. И это не ваша вина. Вы не сделали ничего плохого. Просто так получилось.

Все это природа удачи. Иногда вы будете разочарованы этим, а иногда вы будете этим наслаждаться. Нужда и достаток идут рука об руку. Во всяком случае, это самый реалистичный прогноз инвестиционного результата. Спасибо за чтение!

Источник

Что такое инвестиции и как на них зарабатывать?

Содержание

Инвестирование — это вложение денег с целью получения прибыли в будущем. Как правило, инвестиции приносят долгосрочный доход. Это возможность заставить капитал «работать». Деньги не просто пылятся в сейфе, а сохраняются и приумножаются пассивным образом.

Инвестициями могут быть акции, облигации, недвижимость, ювелирные изделия — все, что по мнению инвестора будет приносить прибыль. Расскажем, что такое инвестиции простыми словами:

- Человек хочет открыть небольшую пекарню. Он арендует помещение, закупает оборудование и т.д. То есть он инвестирует свои накопления в открытие пекарни, которая будет приносить постоянный доход.

- Государство выплачивает материнский капитал. Для государства это тоже инвестиция — в человеческий капитал. Его «доходом» в будущем станет новая рабочая сила, которая появилась благодаря улучшению демографической обстановки.

- Оплата учебы в вузе или платные курсы — тоже пример инвестиции в собственное будущее. Инвестициями считаются и обучающие книги, репетиторы, вложение в раскрутку социальных сетей, покупка сертификата в спортивный зал. Выходит, вы могли этого не замечать, но постоянно занимаетесь инвестициями в себя, свое здоровье, ум, внешность.

В случае инвестирования в ценные бумаги, инвестор получает отчисления — дивиденды или процентные платежи. Кроме того, бумаги можно выгодно перепродать, если следить за изменением их стоимости. В случае вложения в бизнес, инвестор может не принимать активного участия в развитии проекта, но становится партнером и заинтересован в его успешности. Чаще всего инвестор получает процент выручки от проекта.

Финансовым инвестором может быть как физическое, так и юридическое лицо, а также государственные структуры или страны, которые вкладывают собственные либо заемные средства с целью их приумножения. При этом учитывается инфляция — доход должен ее превышать.

Немного истории

Зачатки инвестирования прослеживаются еще в Кодексе Хаммурапи — законодательном своде 1750-го года до н.э. В нем был описан закон, который установил способ залога в обмен на инвестиции в проект и создал правовую основу для инвестирования. К примеру, кредитор передавал часть своей земли в пользование в обмен на выращенные на ней продукты.

Со временем такие сделки начали заключать между владельцем корабля и другими лицами для морской торговли, феодалом и вассалом и т.д.

Более современная структура инвестиций появилась в средневековой Европе. Одной из первых фондовых бирж считается Амстердамская фондовая биржа, которая связывала потенциальных инвесторов с теми, кто нуждался в инвестировании.

С 1850-х годов начался расцвет международного инвестирования, а появление интернета сильно повлияло на скорость всех процессов. Теперь большинство инвесторов работает в сети, и у большинства стран есть собственные фондовые рынки. Между тем, международные брокеры еще больше облегчают инвестирование по всему миру.

Мини-словарь инвестора

Перед тем, как начать разбираться в теме, стоит запомнить термины, которые часто используются инвесторами.

Акция — ценная бумага, которая дает право на часть бизнеса и участие в управлении им, таким образом покупка акции это «приобретение» части бизнеса. Также акция дает право получить в собственность часть имущества организации в случае ее ликвидации.

Диверсификация — инвестирование в разные фин.инструменты, проекты, области для сведения рисков к минимуму. Это делается для того, чтобы не терять значительную часть дохода, если одна из инвестиций перестанет приносить деньги.

Дивиденды — доля прибыли компании, которую получают акционеры. Размер дивидендов каждого акционера зависит от доли его акций в фирме.

Например, на выплату дивидендов выделили 100 тысяч рублей, а у одного из акционеров 30% акций. Тогда его доход — 30 тысяч рублей.

Инвестиционный портфель — набор ценных бумаг, вложений инвестора в различные инструменты (акции, облигации и т.д.) и сферы. Портфель позволяет следить за рисками и управлять ими.

Купон — прибыль от покупки облигаций.

Ликвидность — способность актива быстро и выгодно продаваться/обмениваться.

Облигация — ценная бумага, которая подтверждает выдачу ее владельцем займа организации. В отличие от акции, владелец облигаций — не собственник части бизнеса, а кредитор. Он не принимает участия в управлении, но его прибыль гарантирована и фиксирована.

Объект инвестирования — любой актив, который в будущем принесет доход. Важно понимать, что не каждый предмет, в который вложены средства, является активом.

Если вы купили пару туфель, покупка сама по себе не принесет вам доход. Но туфли могут стать активом, если вы работаете в сервисе проката костюмов. В этом случае покупка обуви становится инвестицией, так как ее аренда приносит вам деньги.

Рентабельность актива — отношение чистой прибыли и средней величины активов. Простыми словами, это показатель, который отображает, окупаются ли вложенные средства.

![]()

Способы и виды инвестирования

За последние годы появились десятки новых видов инвестирования. Для удобства их систематизируют по следующим признакам.

По объекту инвестиций

Если спросить у профессиональных инвесторов, какие виды инвестиций встречались им в работе, большинство сразу подумают о видах по объекту. Это основная классификация, которая определяет, чем именно занимается конкретный инвестор — в этой классификации центральное место занимает актив:

По сроку вложений

Краткосрочный вид инвестиций часто выбирают новички: ведь чем быстрее они получат прибыль, тем быстрее они смогут снова ее вложить. Инвесторы со средними и большими капиталами вкладываются в разные по сроку виды инвестиций.

Вложения могут быть:

- Краткосрочными — до года;

- Среднесрочными — от 1 года до 5 лет;

- Долгосрочными — от 5 лет.

Выделяют также аннуитетные инвестиции. Доход за такой вид инвестирования поступает инвестору регулярно. Чаще всего это депозитные вклады и регулярное начисление процентов по ним.

По уровню риска

Опытные инвесторы со средним и большим капиталом распределяют свои вложения в проекты с разными рисками:

- Консервативные (малые) — ценные бумаги с фиксированным доходом, депозиты;

- Умеренные (средние) — акции;

- Агрессивные (большие) — акции, которые подвержены сильным колебаниям рынка.

Риском может быть возможная потеря капитала, потеря доходности, упущение выгоды и т.д.

По ликвидности

На рынке очень важна ликвидность активов — это показатель, насколько быстро актив найдет своего покупателя. С учетом ликвидности инвестиции делят на:

Во что вкладывать

У современных инвесторов много возможностей для вложения средств, но не все они одинаково выгодны. Самые популярные объекты инвестирования:

- Валюта. Покупка долларов или евро тоже считается инвестированием, т.к. валюту можно выгодно перепродать их после изменения курса. Но в долгосрочной перспективе это большой риск, так как часть средств будет потеряна из-за инфляции. В среднем инфляция «съедает» около 15% накоплений.

- Недвижимость. Цены на нее стабильны, ликвидность низкая, но нужно учитывать рост стоимости коммунальных услуг, налоги. Такой инструмент инвестиций принесет доход от посуточной или почасовой сдачи в аренду, организации хостела в квартире, покупка жилья без ремонта и перепродажа после него. Один из самых популярных видов инвестиций — вложение в капитальное строительство и последующая продажа готовых квартир.

- Драгметаллы. Золото, серебро и платина хорошо подходят для хранения капитала — они ликвидны в любой стране, их стоимость стабильна и не зависит от политической и экономической ситуации. Поэтому драгметаллы — хорошая «копилка», в которой деньги не обесценятся. Но именно из-за стабильных цен они не выгодны для инвестирования. По этой же причине для инвестиций не подходят ювелирные украшения.

- Ценные бумаги. Такой вид инвестиций — отличный старт. В отличие от недвижимости, для покупки акции или облигации не нужен большой стартовый капитал — достаточно нескольких тысяч рублей. Для пассивного дохода подойдут высоколиквидные акции стабильных компаний, риск банкротства которых минимален. Акции хранятся на специальном банковском счете. Заработать на них можно либо с помощью дивидендов, либо перепродать акции после роста их стоимости. Также можно нанять брокера или управляющего, который будет перепродавать ценные бумаги, добиваясь большего дохода.

- Бизнес, собственный или чужой стартап. Такое инвестирование самое рискованное, но одно из самых выгодных.

Пример одной из самых прибыльных инвестиций — вложение в Facebook. Первые деньги компания получила именно от инвесторов, которые заработали крупные суммы на своих вложениях.

Есть еще один вариант вложений: фьючерсы. Строго говоря, это не инвестиции. Фьючерсный контракт — обязательство купить или продать какой-либо актив по определенной цене в будущем. При этом активом, который называется базовым, могут быть как валюта, так и акции или любые товары, которыми торгуют на биржах. Индексные фьючерсы (фьючерсы на фондовые индексы) часто используются в спекуляциях.

Подробнее о фьючерсах мы написали в нашей статье: «Что такое фьючерсы?»

Кому подходит инвестирование

Самое большое заблуждение об инвестировании — что им могут заниматься только богатые. Сегодня инвестирование доступно всем, включая новичков с небольшим стартовым капиталом.

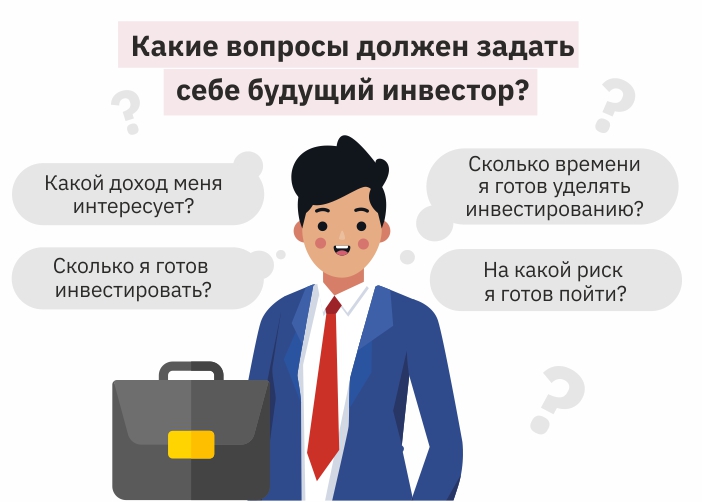

Чтобы понять, подходят ли инвестиции лично вам, обдумайте следующее:

- Сколько вы хотите и готовы инвестировать. В идеале постоянно пополнять инвестиционный счет, тем самым увеличивая доход с инвестиций.

- Какой доход вас интересует. Можно ориентироваться на быстрый доход с высокими рисками или медленно, но более надежно наращивать капитал.

- Сколько времени вы готовы потратить. Решите сразу, хотите ли вы управлять активами самостоятельно или доверите это профессионалу.

- На какие риски вы готовы пойти. Нужно помнить, что чем выше возможность выгоды, тем выше вероятность рисков. Вероятность потерять деньги бывает всегда, даже в работе с устойчивыми корпорациями.

Подробнее о рисках

У рисков может быть внутренняя или внешняя природа, и они не всегда предсказуемы. Их основные виды:

- Риск ликвидности — риск, что интерес к активу резко упадет и стоимость будет значительно ниже закупочной;

- Инфляция — снижение покупательской способности и потеря ликвидности всех активов;

- Валютный риск — снижение ценности активов, которые имеют отношение к иностранной валюте;

- Правовой риск — изменение рисков в результате изменений в нормативной базе.

Также существует вероятность форс-мажора, например, техногенные или природные факторы. Как правило, они прописаны в договоре с инвестором отдельными пунктами. К остальным рискам можно приспособиться, если постоянно следить за изменением ситуации на мировом и внутреннем финансовых рынках. Еще одно правило, которое поможет снизить вероятность убытков — составление инвестиционного портфеля и его своевременная корректировка.

Как снизить риски

Управлять рисками проще на стадии планирования портфеля. Свести риски к нулю не получится, но несколько простых принципов максимально обезопасят вкладчика и его капитал:

- Равномерно вкладывайте в различные виды активов. Если вы выбрали инвестирование в ценные бумаги, вкладывайте в разные области.

- Не инвестируйте последние деньги. Всегда оставляйте сбережения — «подушку безопасности». Если ваши активы обесценятся, никто не выплатит вам страховку.

- Внимательно изучайте проекты и активы до вложения. Инвестируйте в проекты, на которые есть положительные отзывы прошлых инвесторов.

- Не работайте с теми, кто обещает вам огромный заработок без рисков.

- Не поддавайтесь эмоциям. Нужно решительно и разумно действовать, не впадая в панику при минимальном движении цен.

- Установите для себя границу максимальных потерь. Допустим, вы выберете для себя 25%. Если ваши активы подешевеют на 25%, вы продадите их, чтобы избежать еще больших убытков.

Ключевой принцип успешного инвестирования — выбор качественных активов (надежных стабильных бумаг). Нельзя поддаваться азарту и вкладывать весь капитал в рискованные проекты.

Подробнее узнать, как держать риски под контролем и выбирать перспективные активы, можно на наших курсах. Новичкам мы поможем начать инвестировать уже во время занятий, а профессионалам расскажем, как быстрее приумножить капитал.

Источник