- Краткосрочные инвестиции

- Как это работает?

- Для кого актуально?

- Классификация и виды

- Куда вкладывать деньги?

- Банковские депозиты

- Покупка слитков драгоценных металлов

- Приобретение акций

- Инвестиции в ПАММ-счета

- Торговля криптовалютой

- Инвестирование в хайп-проекты

- Краткие итоги

- Лучшие краткосрочные инвестиции

- Что считать краткосрочными инвестициями?

- Кто занимается краткосрочными инвестициями?

- Чем отличаются краткосрочные инвестиции?

- Как зарабатывают на краткосрочных инвестициях?

- Сколько можно заработать на краткосрочных инвестициях?

- Примеры краткосрочных инвестиций

- ✔ Certificates of Deposit (CDs) Депозитные сертификаты, в год – 0,5-3% и более

- ✔ Money market account (MMA), Счета денежного рынка, около 2%

- ✔ Treasury Securities, Ценные бумаги казначейства США, 0,5%-2,5%

- ✔ Bond Funds, Фонды облигаций, 2,5-3%

- ✔ Municipal Bonds, Муниципальные облигации до 4% и более

- ✔ Peer-to-Peer Lending (P2P), Равноправное кредитование, обычно до 5%

- ✔ Online Savings Accounts, Сберегательные счета онлайн 1-2%

- ✔ Exchange-traded funds (ETF), Биржевые индексные фонды

- Плюсы и минусы краткосрочных инвестиций

Краткосрочные инвестиции

Если у человека есть деньги, он пытается их преумножить. Важнейший фактор при выборе инструмента для вложения капитала – время. Краткосрочные инвестиции – это размещение свободных средств в выбранных активах на срок не более 12 месяцев.

Как это работает?

Инвестор выбирает один из доступных активов. Затем осуществляются действия по вложению денег. Например, покупаются акции или открывается банковский вклад. В первом случае владелец капитала самостоятельно устанавливает горизонт инвестирования. Скажем, на 6 месяцев или год. Во втором случае срок вложений ограничивается заключённым договором.

По истечении указанного времени инвестору достаётся прибыль. Количество получаемых денег бывает фиксированным или определяется сложившейся рыночной конъюнктурой. Это определяется спецификой использованного инвестиционного инструмента.

Банковский вклад приносит небольшой фиксированный доход, размер которого прописан в договоре (5–9%). Вложения в акции часто дают большую прибыль в десятки процентов или, напротив, оборачиваются убытками.

Чем ниже риски, тем меньше доход. И наоборот. Чем выше риски, тем больше потенциальная прибыль. Это закон инвестирования актуален и для краткосрочных финансовых вложений.

Подобные короткие инвестиции помогают защитить деньги от инфляции.

При благоприятных обстоятельствах краткосрочные вложения могут превратиться в долгосрочные. Это происходит тогда, когда инвестор доволен размером извлекаемого дохода и не испытывает острой необходимости в деньгах.

Для кого актуально?

Краткосрочное инвестирование подходит частным лицам, индивидуальным предпринимателям, крупным компаниям и даже странам. Все субъекты экономической деятельности используют этот инструмент преумножения капитала.

Основной критерий для использования этого инструмента – наличие свободных денежных средств.

Классификация и виды

Существует ряд критериев для классификации краткосрочных инвестиций. Наиболее часто такие вложения средств делят по признаку материальности активов на реальные и финансовые.

Реальные короткие инвестиции связаны с приобретением материальных активов. Например, со сделками с недвижимостью или слитками драгоценных металлов (как правило, золотыми). Такие вложения на короткий срок оправданы только в ситуации, когда у инвестора есть веские основания ожидать бурного роста в конкретной сфере.

Финансовые короткие инвестиции связаны с нематериальными активами. Например, с размещением денежных средств в банках, паевых фондах, микрофинансовых организациях, а также покупкой акций на фондовом рынке.

Краткосрочное капиталовложение также классифицируют и по другим принципам:

- рискованности;

- сроку инвестирования;

- ликвидности выбранного инструмента.

Куда вкладывать деньги?

Современные финансовые рынки, отрасли реальной экономики и интернет-проекты дают инвестору достаточно инструментов, которые помогут быстро заработать. При этом они различаются по ликвидности, доходности и уровню риска.

Первая задача, которую нужно решить начинающему инвестору – не терять деньги в финансовых авантюрах. Поэтому в нашем разборе вариантов для вложения средств мы будем идти по направлению нарастания рисков. Начнём с высоконадёжных активов, а закончим самыми доходными и опасными.

Банковские депозиты

Первая мысль, которая приходит в голову большинству людей, желающих разместить свободный капитал с минимальными рисками – это открытие вклада в банке.

Действительно, с появлением в России Системы обязательного страхования вкладов этот инвестиционный инструмент стал сверхнадёжным. Даже если выбранный банк объявляется банкротом, вкладчику полностью возвращаются размещённые средства.

Это правило работает для депозитов, сумма которых не превышает 1,4 миллиона рублей. Если вы хотите положить в банк большую сумму, разбейте её на 2 или большее количество частей и откройте несколько вкладов в разных кредитно-финансовых организациях.

Недостаток рассматриваемого актива – низкая доходность. Процентные ставки по банковским вкладам не слишком сильно превышают размер ожидаемой в стране инфляции. Много заработать на них не получится.

Таким образом, депозиты в большей мере решают задачу не терять деньги от инфляции.

Покупка слитков драгоценных металлов

В конце июля 2019 года Президент РФ В.В. Путин подписал федеральный закон, отменивший 20% налог на добавленную стоимость при банковских операциях по купле/продаже драгоценных металлов.

Для частных инвесторов это означает, что теперь вкладывать деньги в золотые слитки стало выгоднее, чем покупать евро, доллары или открывать валютные вклады.

При этом неправильно говорить о гарантированной доходности этого инвестиционного актива. Цены на золото определяются торгами на соответствующей бирже драгоценных металлов. Да, в 2019 году отмечается активный рост этого инструмента. А вот с 2011 по 2016 год стоимость золота уменьшалась.

Таким образом, покупка золотых слитков – более рискованная инвестиция, чем открытие банковского вклада. Кроме того, вложение в драгоценные металлы это традиционное поле для игры долгосрочных, а не краткосрочных инвесторов.

Приобретение акций

Работа на любом финансовом рынке связана с высокими рисками. Неправильно воспринимать покупку акций, как надёжную операцию, которая гарантировано принесёт прибыль.

Да, по сравнению с золотом и другими драгоценными металлами акции отличаются большей волатильностью. Но при этом ценные бумаги могут не только быстро дорожать, но ещё более стремительно падать в цене. Проблема состоит в том, что предугадать направление движения котировок очень сложно. Эту задачу не всегда под силу решить даже ведущим финансовым аналитикам и экспертам.

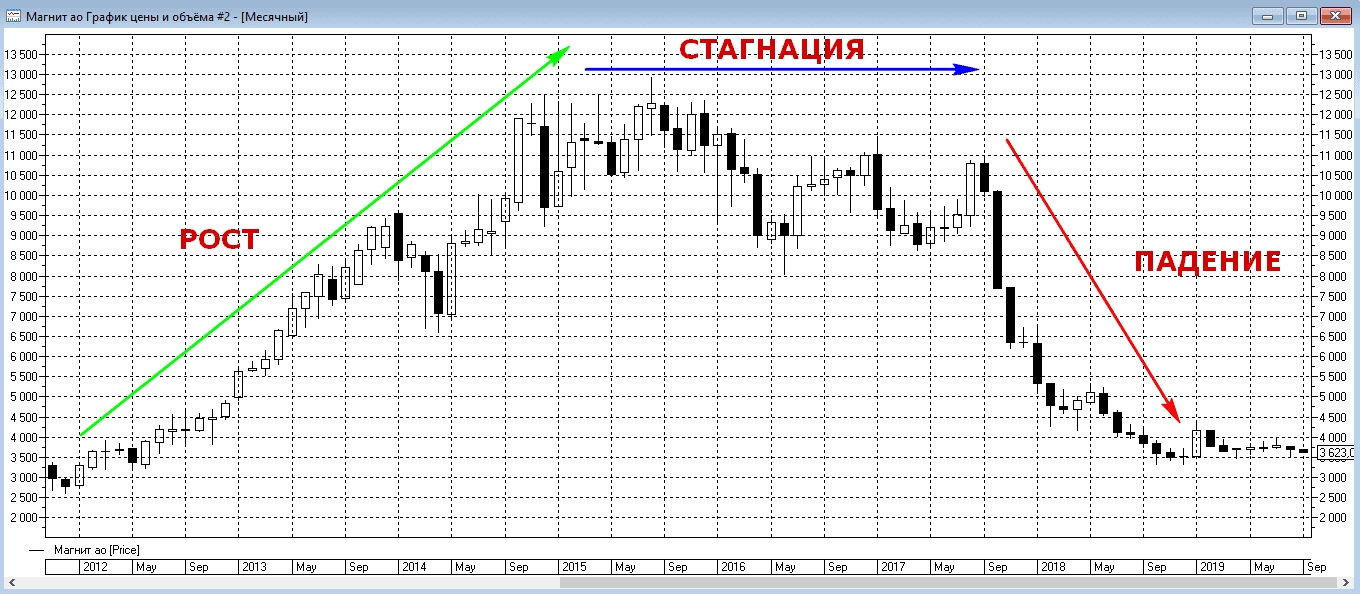

Для примера рассмотрим акции известного ритейлера ПАО «Магнит».

В период с 2012 до середины 2015 года ценные бумаги этой компании росли. И это повышение оказалось внушительным. От 2500 рублей за одну акцию до 12900 рублей. Если не высчитывать доли процентов, то стоимость рассматриваемых ценных бумаг увеличилась на этом отрезке в 5 раз.

После этого до середины 2017 года акции Магнита стагнировали. Ценные бумаги сильно не росли и не падали. А потом с сентября 2017 года последовали резкое падение, которое остановилось в декабре 2018 года на отметке 3310 рублей за одну акцию. То есть за 15 месяцев рассматриваемые ценные бумаги упали в 4 раза.

Представьте себе эмоции горе-инвесторов, которые приобрели акции магнита перед их падением по 10500 рублей. За год вложенный капитал стал меньше в 3 раза.

Смысл этого раздела не в том, чтобы отвратить читателя от игры на фондовом рынке. Совсем нет. На торговле акциями можно хорошо зарабатывать. В том числе и в краткосрочной перспективе. Существуют торговые стратегии, работающие внутри одного дня. Однако без учёбы стабильное извлечение прибыли на фондовой бирже невозможно.

Инвестиции в ПАММ-счета

Вложение в сервисы ПАММ-счетов подразумевают передачу денежных средств в управление опытного трейдера, который вместе с собственным приумножает и привлечённый капитал.

Заключаемое при этом соглашение налагает на инвестора ряд ограничений. Основное в том, что он теряет возможность распоряжаться собственными деньгами в течение оговоренного срока. В частности, выводить средства из выбранного сервиса.

Трейдер, который управляет ПАММ-счетом, рискует как привлечённым, так и собственным капиталом. Это повышает степень его ответственности и заинтересованности в успешности биржевой торговли.

За фактическое управление чужими деньгами трейдер получает установленную соглашением комиссию.

Риски при краткосрочном инвестировании в ПАММ-счета все те же. Это трейдинг на финансовом рынке, который априори не отличается высокой надёжностью. Дополнительно инвестору следует учитывать влияние человеческого фактора и крайне тщательно выбирать ПАММ-счёт для работы.

Торговля криптовалютой

Такой способ заработка в краткосрочной перспективе возник относительно недавно. Первой ласточкой стал ошеломительный рост биткоинов. Биржевые котировки этой криптовалюты за короткое время выросли в сотни раз. Начался настоящий бум.

Вслед за биткоинами появились десятки новых криптовалют. Среди них Эфириум, Рипл, Лайткоины, Монеро, Дэш и многие другие.

На первый взгляд, криптовалюты – это идеальный вариант для краткосрочных инвестиций с высокой доходностью. Если бы не одно но.

Среди профессиональных аналитиков, трейдеров и экспертов бытует мнение, что криптовалюты представляют собой глобальную финансовую пирамиду. И весь вопрос сводится только к тому, когда именно лопнет этот искусственно надуваемый мыльный пузырь.

Естественно, если это произойдёт, то инвестор потеряет вложенный капитал до последнего денежного знака.

Инвестирование в хайп-проекты

Это самый рискованный инструмент краткосрочного инвестирования, который известен на сегодняшний день. Создатели хайп-проектов часто даже не скрывают, что это в чистом виде финансовая пирамида.

Смысл состоит в том, что высокие заявленные проценты выплачиваются первым участникам за счёт средств следующей волны инвесторов.

Хайп-проекты существуют от нескольких недель до нескольких часов. Риск участия в подобных пирамидах колоссальный и стремится к 100%.

Несмотря на подобные вводные каждый новый хайп-проект находит людей, готовых рискнуть деньгами. Подробнее о проблемах подобных краткосрочных инвестиций читайте в статье про скам.

Краткие итоги

Краткосрочные инвестиции при правильном подходе помогут получать прибыль на вложенный капитал. Задача инвестора состоит в том, чтобы найти оптимальный баланс между доходностью и риском выбранных инструментов. Не поддавайтесь эмоциям и сохраняйте голову холодной. В этом случае подобные вложения окажутся оправданными и доходными.

Источник

Лучшие краткосрочные инвестиции

Интерес к краткосрочным инвестициям есть всегда. Потому что людей и компаний, которые имеют временно свободные средства гораздо больше, чем тех, кто готов инвестировать надолго. Вариантов краткосрочных инвестиций множество, они очень различаются между собой, и выделить какие общие черты, кроме срока вложения, трудно. Но общие тенденции все-таки есть.

Что считать краткосрочными инвестициями?

В богатых странах с устойчивой экономикой и твердой валютой, краткосрочными называют инвестиции на срок до 5 лет. В странах с частыми кризисами и нестабильной валютой краткосрочными называют инвестиции на 1-2 года. Потому может быть правильней считать краткосрочными инвестициями вложения на срок до 2-3 лет.

Все краткосрочные инвестиции можно разделить на категории по многим признакам: по типу инвестора, по величине вложения, по готовности к риску, по активности управления вложенными средствами.

Кто занимается краткосрочными инвестициями?

Вложения на короткий срок делает масса профессиональных инвесторов, частные лица и компании, занимающиеся другими видами бизнеса. Каждый инвестор имеет собственные цели, предпочтения и возможности:

- частные инвесторы-непрофессионалы обычно вкладывают собственные сбережения, чтоб получить дополнительный пассивный доход;

- профессиональные инвесторы приобретают за собственные или доверенные им средства ценные бумаги, обязательства, активно перепродают их и зарабатывают на этом;

- производственные компании инвестируют временно свободные деньги ради дополнительного дохода.

Так в 2018 году компания Microsoft имела 135 млрд. долл. в краткосрочных инвестициях, а Apple – 254 млрд. долл. В обоих случаях деньги были вложены в государственные ценные бумаги, корпоративные облигации, депозиты и депозитные сертификаты.

Чем отличаются краткосрочные инвестиции?

Кроме малого срока вложения в какой-то актив, такие инвестиции имеют еще одно принципиальное отличие.

Объекты краткосрочных инвестиций это всегда высоколиквидные активы. То, что можно легко и быстро купить и продать.

Объектом краткосрочных инвестиций могут быть только массовые продукты с унифицированными свойствами.

Текущую цену активов для краткосрочных инвестиций можно точно определить в деньгах.

Хороший пример краткосрочной инвестиции – покупка постоянно торгуемых на рынке облигаций. А вот приобретение загородной недвижимости почти наверняка не будет выгодной краткосрочной инвестицией. Такой актив иногда долго продается и покупается, трудно прогнозировать будущую цену на него.

Другое дело – акции, облигации или валюты, тут можно с точностью назвать текущую цену любой единицы продукта.

Как зарабатывают на краткосрочных инвестициях?

Есть разные варианты краткосрочных инвестиций, но всего два способа заработка на них.

- Самый простой и часто встречающийся вариант – покупка актива по одной цене и продажа по другой. Чем ниже цена покупки актива и выше цена продажи, тем выгодней вложение.

- Другой способ заработка на краткосрочном вложении – текущий доход от него. Однако текущий доход обещают далеко не все инвестиционные активы.

Разные варианты вложений мы подробно назовем чуть дальше, а пока скажем, что для заработка на купле-продаже годятся почти все активы, кроме банковских депозитов, а текущий доход обещают только акции, облигации и вложения в разные предприятия.

Инвестиции с текущим доходом от активов обычно делают на весь срок вложения средств. Правильно будет назвать их пассивными инвестициями.

Активным инвестированием становится неоднократная перепродажа, спекуляции. Это гораздо труднее, но иногда многократно прибыльнее, чем дивиденды, купоны или пассивное ожидание роста цены.

Сколько можно заработать на краткосрочных инвестициях?

Здесь определенности нет. Потому что большинство вариантов краткосрочного (и долгосрочного) инвестирования не имеет ограничений по доходу. К примеру:

- государственные облигации США в прошлые годы приносили порядка 1,5-2,2%;

- дивиденды по акциям – порядка 6%;

- вложения в самые прибыльные индексные фонды (ETF) в 2019 году принесли 20-30%.

Однако все это неполные данные. Были депозиты и акции с фактически отрицательной доходностью, а вложения в акции и фонды приносили убыток.

Примеры краткосрочных инвестиций

Перечислить все варианты краткосрочных инвестиций невозможно, в эту категорию можно включить неопределенно много вариантов заработка от вложений на 1, 2 или 5 лет. Назовем здесь только лучшие с точки зрения доступности и надежности варианты.

✔ Certificates of Deposit (CDs) Депозитные сертификаты, в год – 0,5-3% и более

Этот продукт сочетает в себе достоинства банковского депозита и облигации. Клиент передает деньги банку и обязуется не снимать их до определенного срока. Банк выдает взамен сертификат на право получения определенной суммы в определенное время.

Сертификат можно перепродавать как другие ценные бумаги, например – облигации.

Следующее достоинство депозитного сертификата – он застрахован в FDIC (Federal Deposit Insurance Corporation) Федеральной корпорации по страхованию вкладов, на сумму до 250 тыс. долл.

Срок депозитного сертификата чаще всего 3-5 лет, но может быть и меньше, начиная от 1 месяца. Досрочный возврат допускается, но за это назначается штраф.

✔ Money market account (MMA), Счета денежного рынка, около 2%

Еще один производный продукт от классических банковских депозитов. Отличается ставками выше, чем по обычным депозитам в банках и сберегательных организациях. Так Sallie Mae Bank из Солт-Лейк-Сити, Юта, США, в октябре 2019 года начислял по таким счетам 1,85%. На фоне депозитов с нулевой и даже отрицательной ставкой, выгода очевидна.

Второе важное отличие – малые суммы на такие счета не принимают. В некоторых банках требуют не менее 2 500 долл.

Часто ограничивают количество переводов с таких счетов, к примеру – не более 6 транзакций в месяц.

Money Market Accounts также застрахованы в Federal Deposit Insurance Corporation на сумму до 250 тыс. долл.

✔ Treasury Securities, Ценные бумаги казначейства США, 0,5%-2,5%

Это весьма надежные обязательства, государственный кредит Соединенных Штатов. Существует много разных видов таких бумаг, с разной доходностью и сроками погашения. Ставка может быть фиксированной или плавающей. В отличие от других облигаций, риск неплатежа здесь практически отсутствует. Такие бумаги покупают либо напрямую, либо через фонды, в частности – через биржевые индексные фонды, ETF.

✔ Bond Funds, Фонды облигаций, 2,5-3%

Облигации надежный инструмент получения дохода, но в краткосрочном периоде они не всегда удобны из-за далеких сроков погашения. Выходом становятся фонды облигаций, они аккумулируют прибыль от разных бумаг с разным сроком погашения, доходностью и текущей ценой. Клиенты таких фондов получают текущую прибыль от совокупности вложений.

✔ Municipal Bonds, Муниципальные облигации до 4% и более

Кроме центральных органов государства, облигации выпускают территориальные органы власти. Интерес инвесторов к ним ниже, надежность тоже оценивается как более низкая. Потому их предлагают с большей процентной ставкой. Но это все-таки государственные бумаги, риск неплатежа по ним весьма мал.

✔ Peer-to-Peer Lending (P2P), Равноправное кредитование, обычно до 5%

Peer-to-Peer – это способ прямого кредитования, когда инвесторы передают деньги непосредственно заемщикам. В этом их отличие от банков и других кредитных учреждений, где деньги клиентов принимаются на депозиты, а потом выдаются в качестве кредитов другим клиентам, но под существенно больший процент.

В случае P2P кредитования, также существует специальный посредник, но он только организует сделку между сторонами и взимает за это комиссию.

Инвестиции Peer-to-Peer не защищены подобно депозитам, их возврат не гарантирован какой-то третьей стороной. Этот риск ложится на инвестора, но меньшие траты на посредника позволяют инвестору заметно больше зарабатывать. В среднем – 4% и выше.

✔ Online Savings Accounts, Сберегательные счета онлайн 1-2%

Эти счета отличаются от привычных банковских депозитов тем, что их открывают через интернет. Банки, обслуживающие такие счета, могут совсем не иметь офисов, но работать через интернет.

Ставки по онлайн-счетам обычно выше, чем по традиционным депозитам. На сегодняшний день – от 1% до 2%, чаще около 1,3%. Эти депозиты также защищены FDIC на сумму до 250 тыс. долл. Online Savings Accounts можно связывать с другими банковскими продуктами, в частности – с картами, со счетов можно производить платежи и переводы.

✔ Exchange-traded funds (ETF), Биржевые индексные фонды

Индексные фонды, в отличие от многих других инвестиционных фондов, годятся не только для долгосрочного инвестирования, но и для вложений на короткий срок, благодаря высокой ликвидности их бумаг. Такую возможность дает способ организации ETF и его взаимодействие с внешней средой.

Индексный фонд приобретает какие-то прибыльные активы,чаще всего ценные бумаги, и составляет собственный инвестиционный портфель. Затем фонд продает собственные акции. Цена этих акций меняется параллельно индексу (т.е. средней цене) активов фонда. Торговля акциями индексных фондов организована так, что их можно постоянно покупать и продавать по рыночным ценам. Эти занимаются специалисты-маркетмейкеры.

Доходность прибыльных ETF в 2018-19 годах доходила до 20%-30%. Были фонды-рекордсмены, заработавшие для клиентов 45%-65% и выше. Но прибыль одних лет часто сменяется убытками при падении рынка.

Плюсы и минусы краткосрочных инвестиций

Краткосрочные инвестиции слишком разнообразны, потому выделить какие-то общие достоинства и недостатки трудно.

Чаще всего краткосрочные инвестиции менее прибыльны. Хотя бы потому, что прибыль обычно пропорциональна длительности вложения. Это особенно заметно при реинвестировании инвестиционных доходов, когда заработанные за период деньги добавляются к основному вложению.

Видов краткосрочных инвестиций меньше, чем долгосрочных. Некоторые варианты инвестирования в краткосрочном периоде не работают или невыгодны. Нет смысла инвестировать на короткий срок в недвижимость, в долгосрочные облигации, в акции со стабильным курсом. Обычно не выгодно покупать на короткое время драгоценные металлы и валюты, исключение – периоды кризисов и высокой волатильности.

Краткосрочные инвестиции могут высоко- или низко-рисковыми. Однако риски также пропорциональны периоду вложения, потому краткосрочные инвестиции оказываются более надежными.

Главное достоинство краткосрочных инвестиций – возможность сравнительно быстро получить и вывести прибыль.

Источник