- Что такое инвестиции и как на них зарабатывать?

- Содержание

- Немного истории

- Мини-словарь инвестора

- Способы и виды инвестирования

- По объекту инвестиций

- По сроку вложений

- По уровню риска

- По ликвидности

- Во что вкладывать

- Кому подходит инвестирование

- Подробнее о рисках

- Как снизить риски

- Куда вложить деньги, чтобы получать ежемесячный доход?

- Акции

- Вклад

- Облигации

- Недвижимость

- Драгоценные металлы

- Доверительное управление

- Подведем итоги

Что такое инвестиции и как на них зарабатывать?

Содержание

Инвестирование — это вложение денег с целью получения прибыли в будущем. Как правило, инвестиции приносят долгосрочный доход. Это возможность заставить капитал «работать». Деньги не просто пылятся в сейфе, а сохраняются и приумножаются пассивным образом.

Инвестициями могут быть акции, облигации, недвижимость, ювелирные изделия — все, что по мнению инвестора будет приносить прибыль. Расскажем, что такое инвестиции простыми словами:

- Человек хочет открыть небольшую пекарню. Он арендует помещение, закупает оборудование и т.д. То есть он инвестирует свои накопления в открытие пекарни, которая будет приносить постоянный доход.

- Государство выплачивает материнский капитал. Для государства это тоже инвестиция — в человеческий капитал. Его «доходом» в будущем станет новая рабочая сила, которая появилась благодаря улучшению демографической обстановки.

- Оплата учебы в вузе или платные курсы — тоже пример инвестиции в собственное будущее. Инвестициями считаются и обучающие книги, репетиторы, вложение в раскрутку социальных сетей, покупка сертификата в спортивный зал. Выходит, вы могли этого не замечать, но постоянно занимаетесь инвестициями в себя, свое здоровье, ум, внешность.

В случае инвестирования в ценные бумаги, инвестор получает отчисления — дивиденды или процентные платежи. Кроме того, бумаги можно выгодно перепродать, если следить за изменением их стоимости. В случае вложения в бизнес, инвестор может не принимать активного участия в развитии проекта, но становится партнером и заинтересован в его успешности. Чаще всего инвестор получает процент выручки от проекта.

Финансовым инвестором может быть как физическое, так и юридическое лицо, а также государственные структуры или страны, которые вкладывают собственные либо заемные средства с целью их приумножения. При этом учитывается инфляция — доход должен ее превышать.

Немного истории

Зачатки инвестирования прослеживаются еще в Кодексе Хаммурапи — законодательном своде 1750-го года до н.э. В нем был описан закон, который установил способ залога в обмен на инвестиции в проект и создал правовую основу для инвестирования. К примеру, кредитор передавал часть своей земли в пользование в обмен на выращенные на ней продукты.

Со временем такие сделки начали заключать между владельцем корабля и другими лицами для морской торговли, феодалом и вассалом и т.д.

Более современная структура инвестиций появилась в средневековой Европе. Одной из первых фондовых бирж считается Амстердамская фондовая биржа, которая связывала потенциальных инвесторов с теми, кто нуждался в инвестировании.

С 1850-х годов начался расцвет международного инвестирования, а появление интернета сильно повлияло на скорость всех процессов. Теперь большинство инвесторов работает в сети, и у большинства стран есть собственные фондовые рынки. Между тем, международные брокеры еще больше облегчают инвестирование по всему миру.

Мини-словарь инвестора

Перед тем, как начать разбираться в теме, стоит запомнить термины, которые часто используются инвесторами.

Акция — ценная бумага, которая дает право на часть бизнеса и участие в управлении им, таким образом покупка акции это «приобретение» части бизнеса. Также акция дает право получить в собственность часть имущества организации в случае ее ликвидации.

Диверсификация — инвестирование в разные фин.инструменты, проекты, области для сведения рисков к минимуму. Это делается для того, чтобы не терять значительную часть дохода, если одна из инвестиций перестанет приносить деньги.

Дивиденды — доля прибыли компании, которую получают акционеры. Размер дивидендов каждого акционера зависит от доли его акций в фирме.

Например, на выплату дивидендов выделили 100 тысяч рублей, а у одного из акционеров 30% акций. Тогда его доход — 30 тысяч рублей.

Инвестиционный портфель — набор ценных бумаг, вложений инвестора в различные инструменты (акции, облигации и т.д.) и сферы. Портфель позволяет следить за рисками и управлять ими.

Купон — прибыль от покупки облигаций.

Ликвидность — способность актива быстро и выгодно продаваться/обмениваться.

Облигация — ценная бумага, которая подтверждает выдачу ее владельцем займа организации. В отличие от акции, владелец облигаций — не собственник части бизнеса, а кредитор. Он не принимает участия в управлении, но его прибыль гарантирована и фиксирована.

Объект инвестирования — любой актив, который в будущем принесет доход. Важно понимать, что не каждый предмет, в который вложены средства, является активом.

Если вы купили пару туфель, покупка сама по себе не принесет вам доход. Но туфли могут стать активом, если вы работаете в сервисе проката костюмов. В этом случае покупка обуви становится инвестицией, так как ее аренда приносит вам деньги.

Рентабельность актива — отношение чистой прибыли и средней величины активов. Простыми словами, это показатель, который отображает, окупаются ли вложенные средства.

![]()

Способы и виды инвестирования

За последние годы появились десятки новых видов инвестирования. Для удобства их систематизируют по следующим признакам.

По объекту инвестиций

Если спросить у профессиональных инвесторов, какие виды инвестиций встречались им в работе, большинство сразу подумают о видах по объекту. Это основная классификация, которая определяет, чем именно занимается конкретный инвестор — в этой классификации центральное место занимает актив:

По сроку вложений

Краткосрочный вид инвестиций часто выбирают новички: ведь чем быстрее они получат прибыль, тем быстрее они смогут снова ее вложить. Инвесторы со средними и большими капиталами вкладываются в разные по сроку виды инвестиций.

Вложения могут быть:

- Краткосрочными — до года;

- Среднесрочными — от 1 года до 5 лет;

- Долгосрочными — от 5 лет.

Выделяют также аннуитетные инвестиции. Доход за такой вид инвестирования поступает инвестору регулярно. Чаще всего это депозитные вклады и регулярное начисление процентов по ним.

По уровню риска

Опытные инвесторы со средним и большим капиталом распределяют свои вложения в проекты с разными рисками:

- Консервативные (малые) — ценные бумаги с фиксированным доходом, депозиты;

- Умеренные (средние) — акции;

- Агрессивные (большие) — акции, которые подвержены сильным колебаниям рынка.

Риском может быть возможная потеря капитала, потеря доходности, упущение выгоды и т.д.

По ликвидности

На рынке очень важна ликвидность активов — это показатель, насколько быстро актив найдет своего покупателя. С учетом ликвидности инвестиции делят на:

Во что вкладывать

У современных инвесторов много возможностей для вложения средств, но не все они одинаково выгодны. Самые популярные объекты инвестирования:

- Валюта. Покупка долларов или евро тоже считается инвестированием, т.к. валюту можно выгодно перепродать их после изменения курса. Но в долгосрочной перспективе это большой риск, так как часть средств будет потеряна из-за инфляции. В среднем инфляция «съедает» около 15% накоплений.

- Недвижимость. Цены на нее стабильны, ликвидность низкая, но нужно учитывать рост стоимости коммунальных услуг, налоги. Такой инструмент инвестиций принесет доход от посуточной или почасовой сдачи в аренду, организации хостела в квартире, покупка жилья без ремонта и перепродажа после него. Один из самых популярных видов инвестиций — вложение в капитальное строительство и последующая продажа готовых квартир.

- Драгметаллы. Золото, серебро и платина хорошо подходят для хранения капитала — они ликвидны в любой стране, их стоимость стабильна и не зависит от политической и экономической ситуации. Поэтому драгметаллы — хорошая «копилка», в которой деньги не обесценятся. Но именно из-за стабильных цен они не выгодны для инвестирования. По этой же причине для инвестиций не подходят ювелирные украшения.

- Ценные бумаги. Такой вид инвестиций — отличный старт. В отличие от недвижимости, для покупки акции или облигации не нужен большой стартовый капитал — достаточно нескольких тысяч рублей. Для пассивного дохода подойдут высоколиквидные акции стабильных компаний, риск банкротства которых минимален. Акции хранятся на специальном банковском счете. Заработать на них можно либо с помощью дивидендов, либо перепродать акции после роста их стоимости. Также можно нанять брокера или управляющего, который будет перепродавать ценные бумаги, добиваясь большего дохода.

- Бизнес, собственный или чужой стартап. Такое инвестирование самое рискованное, но одно из самых выгодных.

Пример одной из самых прибыльных инвестиций — вложение в Facebook. Первые деньги компания получила именно от инвесторов, которые заработали крупные суммы на своих вложениях.

Есть еще один вариант вложений: фьючерсы. Строго говоря, это не инвестиции. Фьючерсный контракт — обязательство купить или продать какой-либо актив по определенной цене в будущем. При этом активом, который называется базовым, могут быть как валюта, так и акции или любые товары, которыми торгуют на биржах. Индексные фьючерсы (фьючерсы на фондовые индексы) часто используются в спекуляциях.

Подробнее о фьючерсах мы написали в нашей статье: «Что такое фьючерсы?»

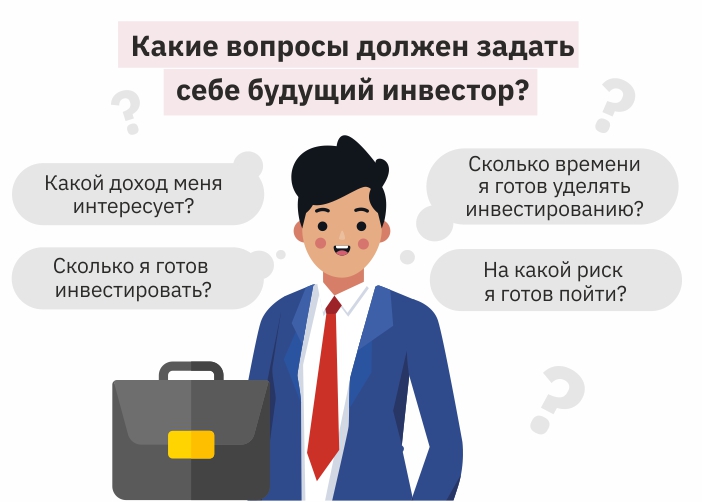

Кому подходит инвестирование

Самое большое заблуждение об инвестировании — что им могут заниматься только богатые. Сегодня инвестирование доступно всем, включая новичков с небольшим стартовым капиталом.

Чтобы понять, подходят ли инвестиции лично вам, обдумайте следующее:

- Сколько вы хотите и готовы инвестировать. В идеале постоянно пополнять инвестиционный счет, тем самым увеличивая доход с инвестиций.

- Какой доход вас интересует. Можно ориентироваться на быстрый доход с высокими рисками или медленно, но более надежно наращивать капитал.

- Сколько времени вы готовы потратить. Решите сразу, хотите ли вы управлять активами самостоятельно или доверите это профессионалу.

- На какие риски вы готовы пойти. Нужно помнить, что чем выше возможность выгоды, тем выше вероятность рисков. Вероятность потерять деньги бывает всегда, даже в работе с устойчивыми корпорациями.

Подробнее о рисках

У рисков может быть внутренняя или внешняя природа, и они не всегда предсказуемы. Их основные виды:

- Риск ликвидности — риск, что интерес к активу резко упадет и стоимость будет значительно ниже закупочной;

- Инфляция — снижение покупательской способности и потеря ликвидности всех активов;

- Валютный риск — снижение ценности активов, которые имеют отношение к иностранной валюте;

- Правовой риск — изменение рисков в результате изменений в нормативной базе.

Также существует вероятность форс-мажора, например, техногенные или природные факторы. Как правило, они прописаны в договоре с инвестором отдельными пунктами. К остальным рискам можно приспособиться, если постоянно следить за изменением ситуации на мировом и внутреннем финансовых рынках. Еще одно правило, которое поможет снизить вероятность убытков — составление инвестиционного портфеля и его своевременная корректировка.

Как снизить риски

Управлять рисками проще на стадии планирования портфеля. Свести риски к нулю не получится, но несколько простых принципов максимально обезопасят вкладчика и его капитал:

- Равномерно вкладывайте в различные виды активов. Если вы выбрали инвестирование в ценные бумаги, вкладывайте в разные области.

- Не инвестируйте последние деньги. Всегда оставляйте сбережения — «подушку безопасности». Если ваши активы обесценятся, никто не выплатит вам страховку.

- Внимательно изучайте проекты и активы до вложения. Инвестируйте в проекты, на которые есть положительные отзывы прошлых инвесторов.

- Не работайте с теми, кто обещает вам огромный заработок без рисков.

- Не поддавайтесь эмоциям. Нужно решительно и разумно действовать, не впадая в панику при минимальном движении цен.

- Установите для себя границу максимальных потерь. Допустим, вы выберете для себя 25%. Если ваши активы подешевеют на 25%, вы продадите их, чтобы избежать еще больших убытков.

Ключевой принцип успешного инвестирования — выбор качественных активов (надежных стабильных бумаг). Нельзя поддаваться азарту и вкладывать весь капитал в рискованные проекты.

Подробнее узнать, как держать риски под контролем и выбирать перспективные активы, можно на наших курсах. Новичкам мы поможем начать инвестировать уже во время занятий, а профессионалам расскажем, как быстрее приумножить капитал.

Источник

Куда вложить деньги, чтобы получать ежемесячный доход?

Рассказываем, какие инвестиционные инструменты есть на рынке и на что нужно обратить внимание при их выборе.

Пассивный доход — это основа будущих накоплений. Чтобы получать его, достаточно выбрать один или несколько вариантов инвестирования. В нашем обзоре вы найдете надежные способы приумножения капитала с минимальными рисками.

Акции

Акция — это ценная бумага, которая дает держателю право на получение определенного дохода. Многие начинающие инвесторы отказываются от такого способа вложения капитала, так как боятся понести убытки. Если вы не разбираетесь в особенностях фондового рынка, можно обратиться к профессиональному брокеру. Посредник подберет эффективные готовые стратегии или возьмет акции в доверительное управление.

Выбирая способ вложения денег, лучше всего остановиться на покупке акций государственных и крупных компаний. Они называются «голубыми фишками». К «голубым фишкам» относят ценные бумаги таких корпораций, как Сбербанк, Газпром, Роснефть и др. Инвестиции в них сопровождаются меньшими рисками.

Есть два основных способа заработка на акциях:

- Получение дивидендов. Многие компании-эмитенты выплачивают фиксированное вознаграждение держателям акций. Окончательное решение по перечислению дивидендов принимается по итогам финансового года. Основой для определения размера выплат является чистая прибыль компании. Российские корпорации перечисляют прибыль по акциям по итогам года. В зарубежной практике дивиденды направляются ежеквартально.

- Получение дохода от продажи ценных бумаг.Например, если инвестор приобрел пакет акций стоимостью 500 000 рублей, а через 9 месяцев его стоимость составила 750 000 рублей, ценные бумаги можно реализовать. Доход от продажи составит 250 000 рублей без учета налогов.

Важно: физические лица не могут выйти на биржу самостоятельно. Для этого необходимо открыть брокерский счет. Сделать это можно как в банке, так и у профессиональных участников рынка ценных бумаг, например, в компании БКС. Открывать счет через брокера выгоднее, так как банки удерживают большие комиссии.

Для открытия счета достаточно обратиться в офис компании с паспортом и подписать договор. Многие брокеры предлагают сделать это онлайн. Обратите внимание, что большой популярностью пользуется одна из разновидностей брокерского счета – ИИС (индивидуальный инвестиционный счет).

Главное преимущество ИИС заключается в том, что его владелец получает право на налоговый вычет. Согласно законодательству, любая прибыль, полученная в результате продажи ценных бумаг, облагается налогом в размере 13%. Если вы заработали на бирже 250 000 рублей в течение года, необходимо заполнить декларацию и уплатить НДФЛ. Владельцы ИИС могут рассчитывать на возврат перечисленного налога. Таким образом, доход увеличивается на 13%.

Важно: если вы планируете получать налоговые вычеты, ИИС должен действовать как минимум на три года. Раньше срока вывести деньги можно, но придется вернуть все полученные льготы государству.

Вклад

Банковский вклад (депозит) — один из самых распространенных способов инвестирования. Он не принесет сверхприбыли. Средняя доходность здесь варьируется от 4 до 7 % годовых, но число рисков сведено к минимуму.

Выбирая банк, обращайте внимание на то, страхуются ли депозиты Агентством по страхованию вкладов (АСВ). Если у кредитного учреждения отзовут лицензию, вы не потеряете свои деньги. Важно отметить, что «несгораемая сумма» составляет 1 400 000 рублей. Именно поэтому мы рекомендуем не размещать вклады более 1 400 000 в одном банке, а распределить их по нескольким финансовым учреждениям.

Получать прибыль по вкладу можно в конце срока (сумма процентов добавляется к начальному депозиту) или на ежемесячной основе. Во втором случае проценты поступают клиенту на карту или счет. Их можно снимать.

Сама ставка по вкладу зависит от того, можно ли его пополнять, а также выводить со счета деньги. Максимальный процент предлагается на вкладах без возможности снятия и пополнения. Ставка будет ниже, если вы будете проводить операции по счету.

Также можно рассмотреть открытие накопительного счета. Крупные российские банки предлагают ставку 4-6% годовых. При этом получать прибыль можно и на ежедневной основе.

Облигации

Выбирая, куда вложить деньги, чтобы получить прибыль, многие инвесторы предпочитают облигации. Их основное отличие от акций заключается в том, что держатель получает фиксированный (купонный) доход, размер которого известен заранее.

Есть два типа облигаций:

- Государственные (они же ОФЗ — облигации федерального займа) — это ценные бумаги, которые выпускаются Министерством Финансов РФ. Их цель — привлечение дополнительного финансирования от частых лиц. Приобретая ОФЗ, вы предоставляете государству определенную сумму в долг. Крупные финансовые вложения не требуются. Стоимость одной облигации, как правило, — 1 000 рублей. Минимальная сумма, на которую можно приобрести ОФЗ, составляет 10 000 рублей. На большую прибыль могут рассчитывать инвесторы, которые владеют ОФЗ не менее трех лет. Купонный доход перечисляется каждые 6 месяцев. Средняя прибыль — от 6 до 8 % годовых.

- Корпоративные — это долговые бумаги компаний. Можно приобрести облигации крупных корпораций и получить доходность выше, чем по банковскому вкладу. Обратите внимание на то, что в таком случае риски также небольшие.

Недвижимость

Куда вложить деньги, чтобы получать прибыль ежемесячно? Например, купить недвижимость. Вы можете приобрести как жилые, так и коммерческие объекты.

Недвижимость — это ликвидный актив, который с течением времени может вырасти в цене. Самый распространенный вариант — приобрести жилье или другой объект на этапе «котлована». В таком случае вы можете рассчитывать на минимальную стоимость за квадратный метр.

Есть два способа зарабатывать на недвижимости:

- Сдавать ее в аренду и получать доход на ежемесячной основе.

- Реализовать объект. На каждом этапе строительства стоимость «квадрата» возрастает. Вы можете продать квартиру через несколько лет в 1,5-2 раза дороже, а полученную прибыль реинвестировать.

Покупка недвижимости в крупных городах России обойдется в сумму от 5 000 000 до 20 000 000 рублей.

Драгоценные металлы

Еще один распространенный способ вложения денег — покупка драгоценных металлов. К ним относят палладий, платину, золото и серебро. Выбирайте такой способ инвестирования, если хотите получить прибыль в перспективе.

Инвестиции в драгоценные металлы — долгосрочные. Также важно отметить, что, если вы владеете драгметаллами менее чем 3 года и продаете их, доход будет облагаться налогом. В случае, если активы находятся в собственности более трех лет, декларировать прибыль и уплачивать НДФЛ не нужно.

Также вы можете открыть обезличенный металлический счет. В этом случае покупать драгоценные металлы не нужно. Инвестор вносит определенную сумму на счет. Она конвертируется в граммы. Вы не торгуете драгметаллами, поэтому уплачивать подоходный налог не требуется. Доходность вложений напрямую связана с ростом стоимости драгметаллов.

Средняя доходность от инвестиций в МФО составляет 20-25 %, но вложения сопровождаются рисками. Физические лица в России могут инвестировать в работу микрофинансовых компаний.

Предусмотрены следующие условия:

- Минимальная сумма инвестиций — 1 500 000 рублей.

- Если кредитор планирует вывести свои деньги раньше срока, доходность снизится.

- Досрочно снять возможно не всю сумму, а только ту ее часть, которая превышает 1 500 000 рублей. Например, если вы инвестировали 1 700 000 рублей, к выводу доступно только 200 000 рублей.

- С полученного дохода необходимо уплатить НДФЛ. Стандартная ставка составляет 13%.

Доверительное управление

В инвестициях риск и доходность связаны. Чем выше прибыль, тем более рискованны ваши вложения. Доходность по акциям и облигациям не гарантирована. Инвестиции не застрахованы АСВ.

Если вы не хотите продумывать стратегии самостоятельно и анализировать фондовый рынок, обратите внимание на передачу денег в доверительное управление. В России это:

- Паевые инвестиционные фонды — о них расскажем более подробно далее.

- Индивидуальный инвестиционный счет (ИИС) с доверительным управлением. Управляющая компания (УК) предлагает инвестору открыть счет и выбрать одну из готовых стратегий. Сама УК управляет средствами на ИИС в рамках конкретной стратегии. У этого варианта есть преимущество в виде налоговых льгот.

Паевой инвестиционный фонд (ПИФ) — одна из форм коллективного вложения денег. Это портфель, который включает в себя несколько активов (ценные бумаги — акции и облигации, валюта и другие финансовые инструменты).

Правильно «подобрать» набор инструментов финансового рынка для начищающего инвестора проблематично. Необходимо грамотно проанализировать ситуацию на рынке, выбрав ликвидные активы. В таком случае всю работу по формированию ПИФа и управлению им берут на себя профессиональные управляющие. Они проводят различные операции, направленные на приумножение размещенных инвесторами средств. Это могут быть покупка-продажа ценных бумаг, а также валюты, выдача займов и др. Инвестору остается лишь отслеживать результаты работы.

Доходность ПИФа зависит от того, как изменилась стоимость пая. Вложения не застрахованы государством, поэтому инвесторы могут как заработать, так и потерять свои деньги.

Важно: работа ПИФов контролируется государством в лице Центрального Банка, а также специализированным депозитарием. Они следят за действиями управляющей компании в целях соблюдения интересов инвесторов.

Зарабатывать на паях можно двумя способами:

- Погашение принадлежащих инвестору паев. В таком случае сама управляющая компания компенсирует участнику полную стоимость пая денежными средствами.

- Реализация (продажа) другому лицу. Необходимо найти покупателя и оформить сделку.

Подведем итоги

На рынке есть несколько вариантов инвестирования для получения ежемесячной прибыли: банковский вклад, покупка акций и облигаций, недвижимости, ПИФы, вложения в МФО, доверительное управление. При выборе способа важно обращать внимание на уровень риска, размер располагаемого капитала, а также собственные цели.

Если вы хотите начать инвестировать в акции, нужно выбрать надежного брокера и открыть счет. Особенно популярна такая разновидность брокерского счета, как ИИС (индивидуальный инвестиционный счет).

Источник