- Отношение банков к операциям с криптовалютой — список дружелюбных банков

- Государственные интересы

- Осторожность посредников

- Банки, криптовалюты и блокчейн: как выстраиваются эти отношения?

- Читайте в статье

- Биткоин и банки

- Отношение банков к биткоину и блокчейну

- Банки, работающие с криптовалютой

- Банковский счет биткоинов?

- Криптобанки

- Блокчейн занимает место там, где нет банков?

Отношение банков к операциям с криптовалютой — список дружелюбных банков

Из-за желания людей обезопасить свои сбережения в период кризиса растет интерес к биткоину. Исследование The Tokenist показало, что 45% респондентов из 17 стран предпочитают вкладывать средства в биткоин, а не в акции, недвижимость или золото. Для сравнения в 2017 году такой ответ дали только 13%.

Но есть нюанс, которому уделяют недостаточно внимания: рост числа пользователей криптовалют происходит за счет мало знакомых с индустрией людей. Часто люди отказываются от инвестиций в цифровые активы, опасаясь блокировки банковских карт.

Сооснователь и CEO Aximetria Алекс Аксельрод разобрал сценарии возможных блокировок со стороны банков и то, как криптовалютные сервисы борются за права своих пользователей.

Государственные интересы

Существует две основные причины, которые могут привести к блокировке транзакций с криптовалютами. Это ограничения со стороны либо регулятора, либо эквайера.

Государство может ввести лимит или запрет на :

- сами операции с криптовалютой;

- конвертацию местной валюты, например, в доллары или евро;

- расчеты в иностранной валюте.

Яркий пример блокировки операций с криптовалютами из-за ограничений регулятора произошел в Аргентине. Осенью 2019 года центробанк сначала снизил лимит на покупку иностранной валюты с $10 000 до $200 в месяц, потом ввел запрет на покупку криптовалюты с кредитных банковских карт, а затем – налог в 30% на покупки в иностранной валюте.

В качестве альтернативы регулятор предложил использовать для покупки криптовалюты средства, переведенные с банковского счета.

В итоге официального запрета на покупку криптовалюты не было и нет, но местные банки блокируют подобные транзакции.

В такой ситуации для регулируемых криптовалютных сервисов единственной выходом остаются альтернативные платежные системы, существующие на локальном рынке. Тогда транзакция по покупке криптовалюты будет делиться на две фазы: пополнение местного электронного кошелька с помощью банковской карты и последующую покупку криптовалют с баланса кошелька.

Такая транзакция становится немного дороже, но все еще сохраняет возможность безопасной покупки криптовалюты. По факту же аргентинцы пока вынуждены покупать непроверенную криптовалюту на LocalBitcoins по совершенно неадекватному курсу.

В ситуациях, когда блокировки вызваны только ограничениями на расчеты или покупки в иностранной валюте, можно воспользоваться сервисом, у которого настроены транзакции по покупке криптовалюты в национальной валюте. Правда, таких немного, поскольку в этом случае сервис должен либо договариваться с локальными эквайерами в каждой конкретной стране, либо выходить на крупных международных игроков, имеющих сертификат соответствия стандартам безопасности данных индустрии платежных карт (PCI DSS).

Осторожность посредников

Если регулятор, вводя ограничения, думает об экономике страны в целом, то эквайеры, как представители бизнеса, ― заботятся своей выгоде. Эти финансовые организации стараются не допустить проведение операций, которые с большой вероятностью могут быть оспорены как неправомерное списание средств.

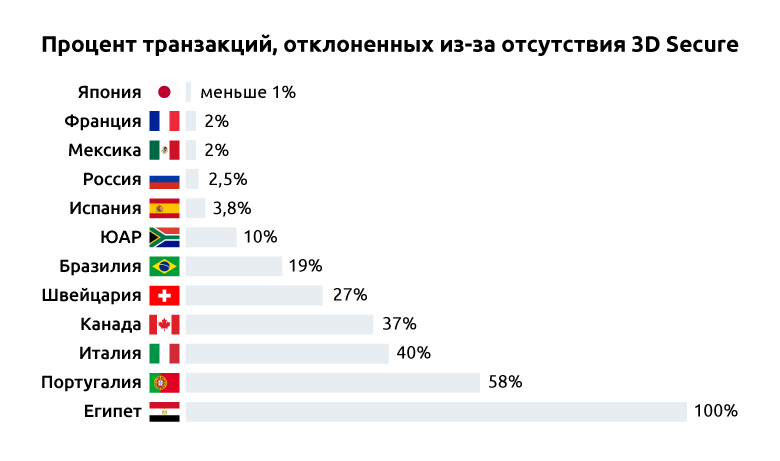

Эквайеры не любят операции по картам без 3D Secure (подтверждения транзакции через смс или push-уведомление с одноразовым кодом). В этом случае они повышают стоимость обслуживания и делают транзакции экономически невыгодными, либо полностью переносят ответственность за проведенные операции на продавца криптовалюты.

Иногда это приводит к ситуациям, когда ради более выгодных условий банк заявляет эквайеру, что его карты поддерживают 3D Secure, хотя на самом деле это не так. Операции по таким картам тоже будут блокироваться.

Эквайеры ограничивают операции по анонимным и предоплаченным картам. Например, в России не проходят криптовалютные операции с карт, на которых не указано имя держателя, от Яндекс.Денег или QIWI.

Также эквайеры могут запретить определенный тип покупок для всей страны.

Развитие криптовалютной индустрии невозможно без тесного взаимодействия с миром традиционных финансов и регуляторами. Банки в этой системе напоминают сотрудников визовых центров, которые дают право на пересечение границы: одни ко всему придираются, другие ― встречают владельцев криптовалют радушно.

Список тех банков, которые, по данным Aximetria, наиболее дружелюбны к цифровым активам :

- Бразилия: Nu Bank, Banco Do Brasil;

- Германия: Deutsche Kreditbank;

- Европа: Revolut и N26;

- Испания: BBVA;

- Россия: Tinkoff;

- Франция: Revolut, Crédit Mutuel;

- Швейцария: Corner Banca;

- ЮАР: Capitec Bank;

- Южная Корея: все банки, включая Samsung Bank;

- Япония: Mitsubishi UFJ.

Напомним, ранее Aximetria представила сервис AxiCheck для проверки банков на толерантность к операциям с криптовалютой.

Дата публикации 10.07.2020

Подписывайтесь на новости криптовалютного рынка в Яндекс Мессенджер.

Поделитесь этим материалом в социальных сетях и оставьте свое мнение в комментариях ниже.

Источник

Банки, криптовалюты и блокчейн: как выстраиваются эти отношения?

В этой статье разберемся во взаимоотношениях криптовалют и банков, расскажем, как банки комментируют явление цифровых денег, кто работает с криптовалютами и кто использует блокчейн для банковских решений.

Читайте в статье

Биткоин и банки

Банковские системы во всем мире контролировали деньги, управляли волатильностью валюты, денежной массой, инфляцией. Люди не могли обрести независимость от банков, не отказываясь при этом от преимуществ денег и не выходя в подполье или исключительно бартер.

В 2009 году основателю биткоина удалось придумать идею, которая могла бы дать людям свободу, резкое сокращение издержек, которые люди платили банкам за их работу, а также быстрые и неограниченные территориально транзакции. Биткоин (а следом за ним другие криптовалюты) становится и функциональным, и идеологическим конкурентом банков.

В сентябре 2017 года Базельский комитет опубликовал отчет, показывающий, что традиционные банки могут испытывать трудности из-за появления криптовалют.

Криптовалюты распространяются, а найти общую нормативную базу пока очень сложно, поскольку позиции регуляторов варьируются от одной страны к другой.

Отношение банков к биткоину и блокчейну

Нужно разделять то, как относятся банки к биткону и криптовалютам, и как они используют блокчейн.

Биткойны и банки принципиально отличаются друг от друга:

- биткоины имеют ограниченный запас, выпуск каждого блока сопровождается сложными алгоритмами,

- цена криптовалют обычно определяется предложением и спросом на нее, и она растет, поскольку алгоритмы сложнее решать, и есть много людей, которые хотят стать владельцем BTC или альткоинов.

Некоторые традиционные банки начинают мешать своим клиентам торговать криптовалютами и блокируют счета, на которые приходят средства от сделок по продаже криптовалют. Часто они связывают цифровые монеты с отмыванием денег, продажей наркотиков в Интернете и финансированием терроризма и, следовательно, неохотно относятся к людям или компаниям, которые связаны с этим рынком.

Джейми Даймон, генеральный директор JP Morgan Chase & Co, назвал биткоин мошенничеством. А крупные американские и британские банки, такие как Bank of America, Lloyds Bank или Citi Group, приняли решение запретить покупки криптовалюты с помощью кредитной карты.

Эти меры будут направлены на «защиту банков от риска дефолта со стороны клиентов, занимающихся криптовалютой», если они рухнут, и тем самым избежать системного риска. Однако на дебетовые карты такое ограничение не наложить.

С другой стороны, у некоторых крупных банков есть большие амбиции относительно криптовалют. Например, Goldman Sachs в 2015 году инвестировал в Circle. Затем, в феврале 2018 года, Circle приобрел Poloniex, четырнадцатую по величине биржу криптовалюты в мире, за $400 миллионов.

Когда кто-то говорит, что банки против биткоинов или биткоины против банков, часто имеют в виду крах банковской системы и криптовалюты как новые рынки. Но справедливее сказать, что сейчас это не угроза, а возможность для банковской системы. Применение блокчейн-технологий могло бы решить множество проблем и снизить затраты. Вот некоторые из особенностей блокчейна, которые банки используют:

- удешевляют клиринг и другие расчеты, причем позволят экономить миллионы долларов в перспективе,

- ряд центральных банков по всему миру пытаются заменить некоторые сегменты своей платежной системы. Например, UBS в Швейцарии использует «монету для коммунальных расчетов» для создания криптовалюты, которая может быть конвертирована в депозиты наличных денег в центральных банках,

- облегчают кредитования. Например, сейчас выдача кредита крупной компании может занимать около месяц. Финансовый конгломерат Credit Suisse использовал блокчейн в банке для облегчения операций.

Банки, работающие с криптовалютой

Bank of America поддерживает биткоин. Многие обменники сотрудничали с этим банком для банковских переводов при продаже/покупке BTC. Однако не так давно банк прекратил поддержку, теперь только клиенты инвестфонда Investment Trust могут проводить сделки.

Bank of England рассматривает вопрос о том, следует ли выпускать собственную криптовалюту или нет, и в настоящее время проводит исследования по этому поводу. Банк не считает BTC риском для финансовой системы.

Bank Frick — это банк из Лихтенштейна, который является первым, кто позволили клиентам делать прямые инвестиции за счет криптовалют. Он также обеспечивает своим клиентам защиту от потенциальных хакеров через кошельки с холодным хранением. Frick позволяет торговать пятью цифровыми валютами, включая Bitcoin Cash, Bitcoin, Litecoin, Ripple и Ether.

Так, например, Сбербанк открыл собственную лабораторию, которая будет изучать и создавать продукты на блокчейне. Также компания отчитывалась о проведении транзакций через HyperLedger Fabric. Кроме того, Сбербанк участвует в регулятивной песочнице для ICO в российской юрисдикции и подавал заявку вEnterprise Ethereum Alliance.

Альфабанк также активно работает с блокчейном:

- еще в 2016 году банк провёл сделку-аккредитив через смарт-контракт,

- в 2018 присоединился к R3 и будет использовать Corda для работы,

- тесно сотрудничает со Сбербанком в некоторых проектах,

- участвует в разработке Мастерчейн.

Использование блокчейна в банках России не отстает от западных коллег. Но что касается банковских аккаунтов для криптовалют, то такого опыта в стране нет. В первую очередь это связано с отсутствием регулирования отрасли.

Также не предлагают инвестировать в криптовалюты через инвестиционные предложения на своих сайтах, поскольку риски сложно оценить.

К вопросу о том, какие банки работают с криптовалютой в России, можно добавить, что операции по банковским картам не проверяются, если суммы небольшие (менее 600 тысяч рублей). В принципе, если вы покупаете/продаете криптовалюту изредка и платежи от покупателя приходят с нормальной, а не скомпрометированной карты, то проблем не должно возникнуть. Прямых брокерских услуг российские банки не предоставляют.

Банковский счет биткоинов?

У некоторых до сих пор есть заблуждение, что вклад в биткоинах хранится на каком-то банковском счету. Но кошельки BTC и других криптовалют — немного другие вещи. Теоретически и практически, можно поместить в банковскую ячейку холодный кошелек. Например, заламинированный бумажный лист с приватными ключами.

Открытие учетной записи биткойн является одним из первых шагов в инвестировании в биткойн. В этой статье объясняется, как создать биткойн-кошелек, чтобы вы могли начать торговать биткойном.

В итоге это цифровая учетная запись, которая позволяет хранить и обрабатывать биткоины. Она не имеет большинства функций традиционного банковского аккаунта. Она не управляется банком. Вы не получаете карточку для банкомата. Нет никаких проверок для верификации.

Но этот кошелек можно связать с пластиковой картой через дополнительные сервисы.

Также некоторые площадки позволяют приобрести биткоины и другие криптовалюты с фиатными парами через банковский перевод. Доступные варианты мы собрали в отдельной статье. Часто этот способ будет вообще не облагаться комиссией.

Счет в биткоинах в банке можно открывать в b2bPay и некоторых других процессингах (они связывают кошелек криптовалюты и счет в банке с государственными деньгами).

На блокчейне с сервисом B2B Pay можно деньги на банковском счете в BTC и одновременно иметь доступ к криптовалюте или фиату. Безопасность также максимизируется с помощью контрактов и KYC на блокчейне. Площадка сотрудничает с конгломератом Barclays.

Криптобанки

Есть много проектов, которые можно охарактеризовать как блокчейн-банки или криптовалютные банки. Разделим их на следующие категории:

- площадки, которые покупают банковскую лицензию, чтобы облегчить некоторые операции внутри проекта;

- децентрализованные банки, которые стараются заместить традиционные решения,

- хайпы и пирамиды, которые обещают рост за хранение криптовалюты внутри системы, иногда это могут быть просто фонды, которые берут криптовалюту в долг и не являются откровенным скамом (но распознать их сложно).

Стартап Circle (кошелек и инвестиционная платформа) подавала заявку, чтобы зарегистрироваться в качестве федерального лицензированного банка США. Этот шаг необходим, чтобы торговать токенами, определенными как ценные бумаги, а также обходить сложности регистрации площадки как криптовалютной фирмы: а правила пока разнятся в разных штатах Америки.

Binance вложилась в Founders Bank, выкупив 5% акций компании. Это децентрализованный банк на основе блокчейн. И это не единственный проект подобного рода.

С банком на блокчейне прочно ассоциируется проект Bankera, о котором прочитать можно в статье.

Еще несколько проектов, которые продвигаются под таким заголовком (эти проекты мы не можем рекомендовать, так как не изучали их подробно):

- FORTY-SEVEN (экосистема, которая предлагает функции банка в криптовалюте),

- Aurora (развернут на блокчейне Ethereum, специализируется на кредитах),

- PAYPRO (больше похож на обычный кошелек с обменом),

- Crypterium (экосистема с банковскими сервисами),

- Miroskii (доказанный скам),

- Polibyus (мало информации, кроме заказных статей),

- Datarius (социальный криптобанк).

Банк должен соответствовать следующим критериям:

- безопасность, чтобы у человека был резон нести деньги в банк, а не хранить их дома,

- эффективность, чтобы легко оплачивать услуги, брать кредиты или услуги брокера,

- пассивный доход за хранение наличных.

Если бы мы управляли собственным криптобанком, смогли бы мы эффективно заместить эти три области? Можем ли мы последовательно получать проценты и пассивный доход за счет собственных средств? Не все проекты отвечают на этот вопрос. И, к сожалению, многие криптовалютные банки представляют собой пирамиды, и проценты за хранение приходят от новых пользователей.

В идеале децентрализованный банк — это платформа со всеми функциями обычного банка, которые заменяются смарт-контрактами и p2p, а также дополняются искусственным интеллектом и машинным обучением, чтобы работать независимо от третьей стороны. Такие банки могут масштабироваться, не зависят от бюрократии и делают доступ к финансам легче людям по всему миру.

Главная проблема, которую называют люди относительно банков, состоит в том, что мы не получаем деньги из воздуха. Для большинства населения стоимость денег высока: это время, здоровье, а часть заработка в налоги. И банковские деньги заемщик получает под проценты.

Криптовалюты не запрещают создавать деньги из воздуха (как это делает государство), а дают каждому создавать деньги из воздуха. Большая проблема тут — заставить людей принимать твои деньги.

Есть такая модель децентрализованного банкинга как «отчет о долгах». Вы покупаете кофе в кофейне. Своим электронным кошельком в неведомой еще системе передаете продавцу долговое обязательство на 350 рублей. У вас есть определенный период для оплаты. Если в вашей системе появился заработок (начисление от работодателя или подарок), вы погашаете долг и обязательство прекращается. И все это делается автоматически с помощью смарт-контрактов и блокчейна. Поскольку эта цифровая система обмена не является валютой и напрямую не используется для хранения или обмена каких-либо денег, ни одно из существующих законов и правил для банков не применяются к ней.

Нынешняя денежная и банковская система возникла, потому что это был радикальный технологический прогресс над экономическими технологиями, существовавшими до этого. Они создали возможными рост и процветание. Но путь развития банкинга не прекращается на этом.

Блокчейн занимает место там, где нет банков?

Блокчейн имеет большой потенциал в странах, где банков нет вообще или они не развиты. Экономика без банков называется «небанковская» или «unbanked». Население полагается на альтернативные финансовые услуги, типа микрокредит «До зарплаты», ломабрды или ростовщики. Такие кредиторы мало поддаются контролю, часто вытрясают последнее и граничат с криминалом.

Целевая аудитория таких «услуг» не имеет другого выбора. На Земле еще 2 млрд человек не имеют банковского счета.

Инновации, которые привнес блокчейн, могут решить эту социальную проблему.

Лучше занять место без банка, чем сдвигать банк. Так делает, например, Риппл на рынке Индии. Кроме того, обычно в странах вообще без нормальной банковской системы слаб контроль регуляторов, и криптовалюта просто может закрепиться быстрее. Недорогие платежи от Stellar Lumens также нацелены на рынки Азии и Африки.

Или же «Unbank the Banked» — лозунг платформы OmiseGO. Подразумевает, что с платформой OmiseGO вы можете нормально функционировать без банковской системы.

BitPesa — платежный портал для биткоинов, который работает в Кении, Танзании, Нигерии и Уганде. Он добивается больших успехов на развивающихся рынках.

Источник