- Отношение банков к операциям с криптовалютой — список дружелюбных банков

- Государственные интересы

- Осторожность посредников

- Какие банки работают с криптовалютой в России, согласно официальных данных

- Какие банки работают с криптовалютой в России в настоящее время

- Альфабанк также активно работает с блокчейном :

- Банк для работы с криптовалютами должен соответствовать следующим критериям:

- Законный аспект и официальные данные о работе российских банков с криптовалютой

- Как легально и безопасно вывести криптовалюту. Инструкция для новичка

Отношение банков к операциям с криптовалютой — список дружелюбных банков

Из-за желания людей обезопасить свои сбережения в период кризиса растет интерес к биткоину. Исследование The Tokenist показало, что 45% респондентов из 17 стран предпочитают вкладывать средства в биткоин, а не в акции, недвижимость или золото. Для сравнения в 2017 году такой ответ дали только 13%.

Но есть нюанс, которому уделяют недостаточно внимания: рост числа пользователей криптовалют происходит за счет мало знакомых с индустрией людей. Часто люди отказываются от инвестиций в цифровые активы, опасаясь блокировки банковских карт.

Сооснователь и CEO Aximetria Алекс Аксельрод разобрал сценарии возможных блокировок со стороны банков и то, как криптовалютные сервисы борются за права своих пользователей.

Государственные интересы

Существует две основные причины, которые могут привести к блокировке транзакций с криптовалютами. Это ограничения со стороны либо регулятора, либо эквайера.

Государство может ввести лимит или запрет на :

- сами операции с криптовалютой;

- конвертацию местной валюты, например, в доллары или евро;

- расчеты в иностранной валюте.

Яркий пример блокировки операций с криптовалютами из-за ограничений регулятора произошел в Аргентине. Осенью 2019 года центробанк сначала снизил лимит на покупку иностранной валюты с $10 000 до $200 в месяц, потом ввел запрет на покупку криптовалюты с кредитных банковских карт, а затем – налог в 30% на покупки в иностранной валюте.

В качестве альтернативы регулятор предложил использовать для покупки криптовалюты средства, переведенные с банковского счета.

В итоге официального запрета на покупку криптовалюты не было и нет, но местные банки блокируют подобные транзакции.

В такой ситуации для регулируемых криптовалютных сервисов единственной выходом остаются альтернативные платежные системы, существующие на локальном рынке. Тогда транзакция по покупке криптовалюты будет делиться на две фазы: пополнение местного электронного кошелька с помощью банковской карты и последующую покупку криптовалют с баланса кошелька.

Такая транзакция становится немного дороже, но все еще сохраняет возможность безопасной покупки криптовалюты. По факту же аргентинцы пока вынуждены покупать непроверенную криптовалюту на LocalBitcoins по совершенно неадекватному курсу.

В ситуациях, когда блокировки вызваны только ограничениями на расчеты или покупки в иностранной валюте, можно воспользоваться сервисом, у которого настроены транзакции по покупке криптовалюты в национальной валюте. Правда, таких немного, поскольку в этом случае сервис должен либо договариваться с локальными эквайерами в каждой конкретной стране, либо выходить на крупных международных игроков, имеющих сертификат соответствия стандартам безопасности данных индустрии платежных карт (PCI DSS).

Осторожность посредников

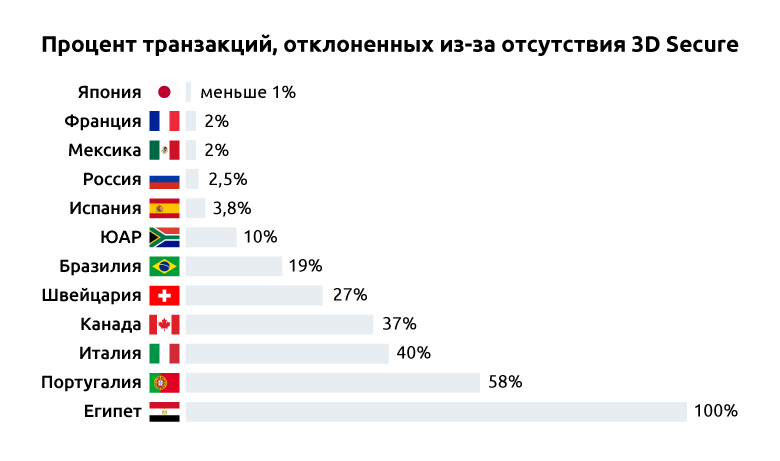

Если регулятор, вводя ограничения, думает об экономике страны в целом, то эквайеры, как представители бизнеса, ― заботятся своей выгоде. Эти финансовые организации стараются не допустить проведение операций, которые с большой вероятностью могут быть оспорены как неправомерное списание средств.

Эквайеры не любят операции по картам без 3D Secure (подтверждения транзакции через смс или push-уведомление с одноразовым кодом). В этом случае они повышают стоимость обслуживания и делают транзакции экономически невыгодными, либо полностью переносят ответственность за проведенные операции на продавца криптовалюты.

Иногда это приводит к ситуациям, когда ради более выгодных условий банк заявляет эквайеру, что его карты поддерживают 3D Secure, хотя на самом деле это не так. Операции по таким картам тоже будут блокироваться.

Эквайеры ограничивают операции по анонимным и предоплаченным картам. Например, в России не проходят криптовалютные операции с карт, на которых не указано имя держателя, от Яндекс.Денег или QIWI.

Также эквайеры могут запретить определенный тип покупок для всей страны.

Развитие криптовалютной индустрии невозможно без тесного взаимодействия с миром традиционных финансов и регуляторами. Банки в этой системе напоминают сотрудников визовых центров, которые дают право на пересечение границы: одни ко всему придираются, другие ― встречают владельцев криптовалют радушно.

Список тех банков, которые, по данным Aximetria, наиболее дружелюбны к цифровым активам :

- Бразилия: Nu Bank, Banco Do Brasil;

- Германия: Deutsche Kreditbank;

- Европа: Revolut и N26;

- Испания: BBVA;

- Россия: Tinkoff;

- Франция: Revolut, Crédit Mutuel;

- Швейцария: Corner Banca;

- ЮАР: Capitec Bank;

- Южная Корея: все банки, включая Samsung Bank;

- Япония: Mitsubishi UFJ.

Напомним, ранее Aximetria представила сервис AxiCheck для проверки банков на толерантность к операциям с криптовалютой.

Дата публикации 10.07.2020

Подписывайтесь на новости криптовалютного рынка в Яндекс Мессенджер.

Поделитесь этим материалом в социальных сетях и оставьте свое мнение в комментариях ниже.

Источник

Какие банки работают с криптовалютой в России, согласно официальных данных

Какие банки работают с криптовалютой в России можно узнать согласно официальных данных. По состоянию на март 2019 года российские банки выражают интерес к электронным деньгам, но пока ни один из них не предоставляет услуги связанные с криптовалютами . Не урегулировано правовое поле и не приняты соответствующие законы, согласно которых будут осуществляться финансовые операции на цифровом рынке России .

Какие банки работают с криптовалютой в России в настоящее время

Российские банки заняли выжидательную позицию по поводу криптовалют , но активно рассказывают о своих разработках в области блокчейна . Сбербанк открыл собственную лабораторию, которая будет изучать и создавать продукты на блокчейне . Также компания отчитывалась о проведении транзакций через HyperLedger Fabric. Кроме того, Сбербанк участвует в регулятивной песочнице для ICO в российской юрисдикции и подавал заявку вEnterprise Ethereum Alliance.

Альфабанк также активно работает с блокчейном :

- еще в 2016 году банк провёл сделку-аккредитив через смарт-контракт,

- в 2018 присоединился к R3 и будет использовать Corda для работы,

- тесно сотрудничает со Сбербанком в некоторых проектах,

- участвует в разработке Мастерчейн.

Использование блокчейна в банках России не отстает от западных коллег. Но что касается банковских аккаунтов для криптовалют , то такого опыта в стране нет. В первую очередь это связано с отсутствием регулирования отрасли. Также не предлагают инвестировать в криптовалюты через инвестиционные предложения на своих сайтах, поскольку риски сложно оценить.

Банк для работы с криптовалютами должен соответствовать следующим критериям:

- безопасность, чтобы у человека был резон нести деньги в банк, а не хранить их дома;

- эффективность, чтобы легко оплачивать услуги, брать кредиты или услуги брокера;

- пассивный доход за хранение наличных.

Нынешняя денежная и банковская система возникла, потому что это был радикальный технологический прогресс над экономическими технологиями, существовавшими до этого. Они создали возможными рост и процветание. Но путь развития банкинга не прекращается на этом.

Законный аспект и официальные данные о работе российских банков с криптовалютой

6 марта 2019 года стало известно, что Государственная Дума приняла во втором чтении законопроект «О цифровых правах». Законопроект является верхнеуровневым документом: он представляет собой поправки в Гражданский кодекс (ГК) , цель которых – ввести базовые понятия для функционирования цифровой экономики.

Законопроект был разработан в 2018 году председателем Госдумы Вячеславом Володиным и главой парламентского комитета по государственному строительству и законодательству Павлом Крашенинниковым . Законопроект был одобрен в первом чтении в мае 2018 года, однако затем претерпел значительные изменения.

В то же время из законопроекта, по сравнению с его первоначальной редакцией, исключили главу о «цифровых деньгах» ( криптовалютах ). Павел Крашенинников напомнил, что в 2018 году, когда вносился законопроект, «это вещь была достаточно раскрученной». Крашенинников по-прежнему считает, что криптовалюты в ряде случае могут быть объектами наследования конкурсной и банкротной массы, но в условиях отсутствия универсальных норм было решено не прописывать в ГК данный вопрос.

Глава Российской ассоциации криптоиндустрии и блокчейна (РАКИБ) Юрий Припачкинсчитает, что законопроекты, рассматриваемые Госдумой по данной теме, не решают задачи подготовки комплексного законодательства, в рамках которого описывалась бы вся совокупность бизнес-отношений, уже происходящих между участниками криптовалютного рынка.

Источник

Как легально и безопасно вывести криптовалюту. Инструкция для новичка

Существует много вариантов по выводу криптовалюты и обмена ее на фиатные деньги. Это можно сделать с помощью обменников, напрямую с бирж, за наличные при личной встрече и другими способами. Рассказываем подробно про каждый из них, про возможные риски и комиссии и объясняем, нужно ли платить налоги и как это сделать.

Обменники — самый популярный способ вывода цифровых монет. Это специальные сервисы, которые позволяют продать криптовалюту за фиатные деньги, а затем отправить их на банковскую карту, платежную систему вроде PayPal и другие.

Обналичивание криптовалюты происходит следующие образом:

- пользователь выбирает обменник;

- указывает, какую криптовалюту и сколько хочет вывести;

- в ответ обменник определяет получаемую сумму, например, в рублях, а также указывает адрес, на который нужно отправить монеты;

- пользователь переводит монеты по указанному адресу. В некоторых случаях после этого на сайте обменника необходимо нажать кнопку «оплатил». Если вы этого не сделаете, деньги не будут перечислены;

- когда криптовалюта поступит на адрес обменника, его сотрудники обработают транзакцию и переведут на счет пользователя средства.

Важно! При использовании обменника нужно переводить именно то количество монет, которое было обговорено в сделке. Иначе сервис не увидит транзакцию, и средства могут быть потеряны.

Обычно процесс занимает около 10-15 минут, иногда быстрее. Если прошло больше времени, напишите в техподдержку сервиса и узнайте, в чем причина задержки. Она может произойти из-за загруженности сети криптовалюты, в таких случаях транзакции подтверждаются медленно. Или же вы могли ошибиться в данных при заполнении заявки. В этом случае криптовалюта, скорее всего, будет безвозвратно утеряна. Поэтому крайне тщательно проверяйте реквизиты.

За свои услуги обменники берут комиссии. Их величина может разниться от 1% до 10%, в редких случаях — значительно превышать это значение. Размер сборов зависит от криптовалюты, которую выводит пользователь, от ее запасов у сервиса, от способов вывода и других факторов.

При снятии средств также следует учитывать и внутренние комиссии платежных систем. Например, вы отдадите 1-2% обменнику за перевод на Яндекс.деньги. А потом потребуется заплатить еще и платежной системе за перечисление средств, допустим, на банковскую карту. По этой причине иногда лучше выводить сразу на кредитку, даже если это не самое выгодное предложение.

Подобрать обменник с самым выгодным курсом помогут специальные агрегаторы. На таких можно отфильтровать сервисы по способам вывода, по ценам, по отзывам пользователей и прочим параметрам.

Есть и риски. Обменников много и, как правило, за ними может стоять маленькая организация или небольшой круг частных лиц. В связи с этим есть вероятность, что трейдер случайно воспользуется услугами мошенников. Поэтому вывод криптовалюты при использовании незнакомого сервиса безопаснее начинать с небольшой суммы.

Можно избежать использования обменников. Многие биржи сейчас имеют возможность вывода средств на банковскую карту. С одной стороны, это удобнее и безопаснее, потому что снижается риск недобросовестного контрагента.

С другой стороны, комиссии за вывод криптовалюты напрямую с биржи могут быть значительно выше устанавливаемых обменниками. Причина: торговые площадки редко работают с фиатными валютами самостоятельно. Вместо этого они заключают партнерства с другими сервисами.

Говоря иначе, при обналичивании криптовалюты торговая площадка переводит средства стороннему сервису, а тот уже перечисляет деньги пользователю. В таком случае он платит сразу двойную комиссию, суммарная величина которой может достигать 4-5%. Всегда проверяйте условия вывода!

При выводе криптовалюты пользователь платит комиссии не только обменникам и сторонним компаниям, но и самой бирже. Поэтому при снятии цифровых активов всегда следует проверять размер сборов. Он может зависеть от торговой площадки, на которой зарегистрирован трейдер, а также от конкретной цифровой монеты.

Для примера, на бирже Binance при выводе биткоина клиент заплатит 0,0004 BTC или $3,8 по текущему курсу. В случае Ethereum — комиссия составит 0,003 ETH или $0,72. Более выгодно использовать токен Ripple, в этом случае сборы составят 0,25 XRP или $0,05. Схожие расценки и на других торговых площадках. Однако на маленьких биржах, комиссии, как правило, выше.

При выводе криптовалюты следует учитывать риск, что ее курс может стремительно упасть. Например, 2 июня цена биткоина в течение нескольких минут опустилась с $10 150 до $9400, а на платформе Bitmex падала до $8600. Поэтому безопасное снимать средства в стейблкоинах — это криптовалюты, курс которых привязан, например, к доллару. Самая известная из таких — токен Tether USDT.

Для предотвращения потерь из-за резкого падения курса обменники придумали решение — заморозка курса. Некоторые сервисы при заключении сделки позволяют временно зафиксировать цену, по которой будет продана криптовалюта. Как правило, на 15 минут. Однако за эту опцию может взиматься дополнительная комиссия.

Обналичить криптовалюту также можно с помощью криптоматов — это аналог банкоматов. У каждого из них есть свой цифровой адрес. Пользователь может перевести на него средства и таким образом обналичить биткоин и несколько других популярных монет.

У криптоматов есть несколько минусов. Во-первых, это большие комиссии, зачастую выше 5%. Во-вторых, их очень сложно найти. Согласно онлайн-карте cryptocoinmap.ru, сейчас в Москве таких машин всего 5 штук. В-третьих, риск контрагента: можно воспользоваться устройством, установленным мошенниками.

Другой не менее рискованный способ обменять цифровые деньги на традиционные — сделка за наличные. Например, договориться со знакомым человеком вживую и провести сделку при встрече. Такие операции стоит осуществлять только с людьми, которым вы доверяете, потому что существует множество способов обмана. Партнер может рассчитаться по неверному курсу, пропасть при получении криптовалюты, присвоить ее себе, сославшись на техническую ошибку, попросту ограбить.

Однако безопасно заключить сделку с другим человеком и обменять криптовалюту без посредников можно. В этом помогут p2p-платформы (p2p — person to person — от человека к человеку). Самой популярной из них является LocalBitcoins. На ней пользователь проводит операцию с другим пользователем, а сервис выступает в качестве гаранта, что один не обманет другого.

На данный момент вывести биткоин через LocalBitcoins выгоднее, чем через обменники. Однако здесь есть несколько минусов. Во-первых, цена указывается без комиссии, которую возьмет банк или система за перевод. Во-вторых, p2p-сервисы менее популярны, чем обменники и биржи. Из-за этого предложений по покупке и продаже криптовалюты здесь мало, а если они и есть, то зачастую на маленькие суммы.

Еще один нестандартный способ обмена криптовалюты на фиат — через Telegram-ботов. В мессенджере есть каналы, где можно купить и продать биткоин и другие монеты, а также хранить их на кошельке, привязанном к Telegram-аккаунту. Впрочем, это очень рискованно. Трейдер доверяет свои деньги совершенно незнакомому человеку, с котором вряд ли получится выйти на контакт, если что-то пойдет не так.

Сделки с криптовалютой не всегда, но могут приносить доход. В связи с этим пользователь должен заплатить налог с совершенных операций. Его величина составляет 13%, рассказал член Комиссии по правовому обеспечению цифровой экономики Московского отделения Ассоциации юристов России Юрий Брисов.

«Физические лица платят налог на доход. Налог от продажи имущества в России — 13%. Гражданин должен вычесть из суммы в рублях, полученной в результате «обналичивания» криптовалюты, сумму в рублях, которую он потратил на приобретение криптовалюты. С полученной разницы следует заплатить 13%», — сообщил эксперт.

Он добавил, что к форме НДФЛ-3, подаваемой в налоговую следует приложить распечатки из кошельков, подтверждающие образование дохода. Однако такого требования нет, и декларацию можно подать, просто указав сумму дохода. С этим согласился Дмитрий Кириллов, старший юрист налоговой практики Bryan Cave Leighton Paisner (Russia) LLP, преподаватель Moscow Digital School. По его словам, Минфин России неоднократно выражал позицию (последний раз это было в письме № 03-04-05/74126 от 26 сентября 2019 г.), что доход физических лиц от продажи криптовалюты за вычетом расходов на ее покупку облагается НДФЛ по ставке 13%. На уплату налога за 2019 г. остается чуть больше месяца.

«Для уплаты налога за 2019 год нужно подать налоговую декларацию по форме 3-НДФЛ в налоговый орган по месту своего учета лично, по почте, через МФЦ или в личном кабинете на сайте ФНС России, и уплатить НДФЛ. Декларацию в этом году, в связи с пандемией, можно подать до 30 июля, а вот срок уплаты налога не продлевался — платеж нужно совершить до 15 июля. Налоговые органы могут провести камеральную проверку декларации и запросить дополнительные документы и объяснения», — объяснил Кириллов.

Обналичивание криптовалюты частями и блокировка банковских карт

Брисов объяснил, что при обналичивании криптовалюты не стоит разделять ее на маленькие суммы. Это не помешает банку проверить транзакцию, если он посчитает ее подозрительной. Более того, деление одного платежа на несколько мелких в международной практике воспринимается как недобросовестная практика и всегда вызывает вопросы у службы мониторинга. Поэтому любые «хитрые» схемы могут навлечь на их исполнителя гнев не только банка, но и правоохранительных органов.

«Опытные участники криптооборота знают, что в банках установлены «флажки» на определенные суммы, поэтому часто советуют «дробить» платежи на суммы до 50 или 30 тысяч рублей. Законом такие ограничения на суммы не предусмотрены и банки могут проверять любую подозрительную транзакцию даже на 1 рубль… Не рекомендуется заниматься «дроблением», нужно просто указывать законное основание для перевода, сохранять подтверждения транзакций и своевременно оплачивать налог. Таким образом, при действующем законодательстве криптовалютная деятельность не должна принести проблем», — поделился Брисов.

Ефим Казанцев, к.ю.н., эксперт Moscow Digital School, добавил, что банк может заблокировать средства, если операция по обналичиванию криптовалюты покажется ему подозрительной. Это предусмотрено федеральным законом 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Есть как минимум шесть способов вывода криптовалюты. Самый популярный способ — через обменники. Агрегаторы помогут подобрать сервис с самым выгодным курсом и предоставляют возможность для работы с огромным количеством платежных систем. Но есть риск воспользоваться услугами мошенников и потерять деньги.

Самый удобный способ вывода средства — через биржи. Однако не все торговые площадки имеют такую опцию. Плюс к этому за снятие криптовалюты может взиматься дополнительная комиссия, если транзакция происходит через сторонние сервисы.

По закону гражданин РФ должен платить налог при обналичивании криптовалюты. Серые схемы, например, уклонение от этого путем дробления суммы вывода на части, могут привести к блокировке карты. Такие операции распознаются банками, как подозрительные.

Источник