- Как жить на проценты?

- Кладем деньги в банк

- Как жить на дивиденды и получать от 10 до 50 тысяч рублей каждый месяц

- Как жить на дивиденды

- Сколько нужно, чтобы жить на дивиденды

- Сколько нужно акций, чтобы получать дивиденды в 10.000 рублей в месяц

- Сколько нужно акций, чтобы получать дивиденды в 20.000 рублей в месяц

- Сколько нужно акций, чтобы получать дивиденды в 50.000 рублей в месяц

- Как инвестировать, чтобы жить на дивиденды, если таких денег нет

- 1. Инвестируйте регулярно

- 2. Докупайте акции на полученные дивиденды

- 3. Вкладывайте деньги в разные компании

- 4. Рассмотрите для покупки «дивидендных аристократов» США

- 5. Не гонитесь за высокими дивидендами

- Как купить акции и получать дивиденды

- Как в племени тумба-юмба: инвестор Владимир Верещак о финансовой грамотности россиян

- Безуспешный трейдоголизм

- Начал с полумиллиона

- Тринадцатая зарплата инвестора

- Новички «сами с усами»

- «Завтра запретят доллары»

- Неинвестиции в бытовую технику

Как жить на проценты?

Кто живет на проценты? Ответ в кроссворде — ростовщик, однако жить на проценты может и инвестор, и даже простой владелец банковского депозита… в зависимости от суммы, которая там лежит. Другой часто встречающийся вариант — сдача квартиры в аренду. Владельцы 2-3 квартир в центральных районах Москвы вполне могут позволить себе не работать. Наконец, инвестор может стать владельцем портфеля разнообразных ценных бумаг и жить на проценты с них. Что лучше? Попробуем сравнить.

Кладем деньги в банк

По сути это первое, что приходит человеку, который собрался жить на проценты: положить деньги на банковский вклад. Выбираем тариф, предполагающий возможность ежемесячного снятия, подходящий банк, ставку — и вперед. Средний срок депозитных договоров около одного года, а максимальный из-за меняющейся процентной ставки не более трех лет.

Какие здесь подводные камни? Известно, что сохранность депозитов обеспечивается агентством по страхованию вкладов — однако по имеющимся данным выплаты последних двух лет привели к тому, что в фонде фактически отсутствуют деньги, накопленные ранее со взносов других банков. Что будет дальше — увидим, но спокойной жизни, которая была в середине 2000-х, ждать не приходится.

С другой стороны можно посчитать, что Сбербанк не лопнет и не откажется от обязательств — и поместить весь свой вклад туда. Конечно, в этом случае превышается максимально застрахованная сумма в 1.4 млн. рублей. Однако разбивать суммы от нескольких миллионов и выше головная боль еще та, так что как вариант кладем весь свой вклад на депозит Сбербанка. Тогда при доходности депозита около 7% годовых и необходимой месячной сумме в 100.000 р. получаем необходимый капитал чуть более 17 миллионов рублей. При более скромных 50 тысячах в месяц нужно немногим более 8 млн.

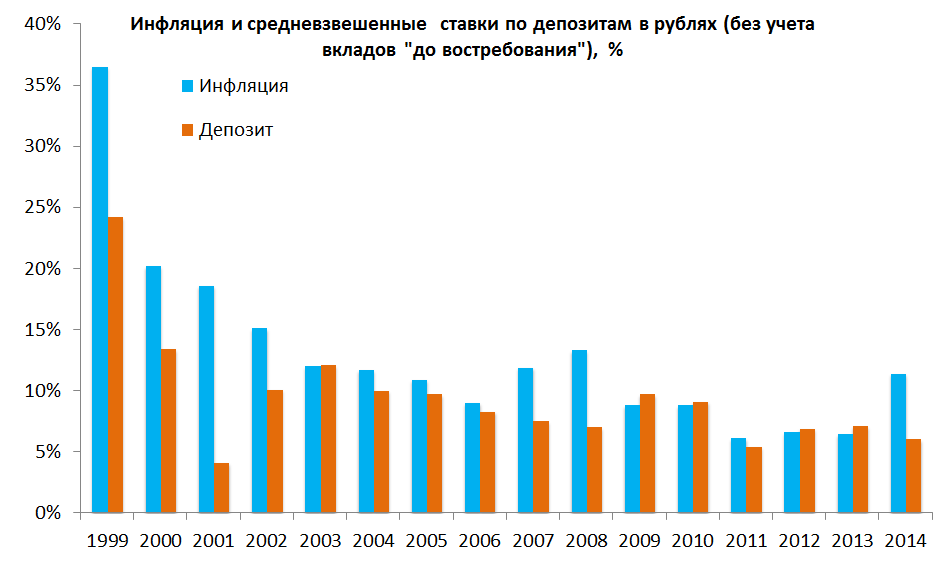

Но к сожалению, возникает еще одна проблема: инфляция. В России в прошедшем 2015 году она составила по официальным данным 12.9%. При сохранении такого же или близкого к ней уровня ценность рублей в течение 6-7 лет уменьшится примерно наполовину — т.е. по покупательной способности будущие 100.000 будут соответствовать сегодняшним 50.000 рублей. Если инфляция замедлится, процесс обесценивания будут более плавным, но все равно не остановится. Как видно на графике выше, инфляция в среднем немного обгоняет депозит — так что этот способ дохода хотя и является относительно надежным, но все же неэффективным инструментом.

Источник

Как жить на дивиденды и получать от 10 до 50 тысяч рублей каждый месяц

Дивидендные выплаты – один из способов получать пассивный доход. В этой статье разбираемся, можно ли жить на дивиденды и сколько для этого нужно акций.

Как жить на дивиденды

Дивиденды – выплата, которую компании периодически переводят тем, кто владеет их акциями. Размер выплаты зависит от количества акций, которые держит инвестор. Поэтому, чтобы получить больше дивидендов, придётся покупать больше бумаг той или иной компании.

Ещё один показатель, который влияет на дивидендный заработок – дивидендная доходность или по-другому выплата на одну акцию. Например, акция стоит 100 рублей, выплата на акцию – 7 рублей, значит, доходность по дивидендам – 7%.

Чем выше дивидендная доходность, тем меньше надо инвестировать, чтобы получать нужную для жизни сумму .

У компаний из России одни из самых высоких дивидендов в мире. Средняя доходность – 8%. В США платят около 2–3%. По отдельным американским компаниям, которые являются лидерами своих отраслей, доходность достигает 5%.

На дивиденды можно жить, если вы готовы регулярно инвестировать деньги в ценные бумаги и наращивать капитал, либо сразу вложить крупную сумму.

Сколько нужно, чтобы жить на дивиденды

Это зависит от уровня заработка, который хотите получать в месяц. Правда, большинство компаний отдают дивиденды только раз в год или максимум раз в три месяца.

В России нет компаний, которые переводят выплаты ежемесячно. По 43 статье закона об акционерных обществах, компании, зарегистрированные в РФ, могут платить дивиденды только от одного до четырёх раз в год.

В США есть компании и инвестиционные фонды, которые платят дивиденды каждый месяц, но они не продаются на российских биржах . Чтобы получить доступ к их покупке, нужно открыть счёт у иностранного брокера. Сложность в том, что не все зарубежные брокерские компании работают с гражданами РФ, а те, которые работают, требуют внести минимальный депозит от $10 тысяч.

Примеры зарубежных дивидендных акций, которые можно купить в России:

Если хотите получать выплаты раз в месяц, можно собрать инвестиционный портфель из нескольких компаний, чтобы каждый месяц кто-то отправлял выплату. Другой способ – получать дивиденды пару раз в год и равномерно распределять деньги на траты в течение года.

Ниже мы рассчитали несколько примеров, которые помогут увидеть, сколько нужно вложить, чтобы жить на дивиденды.

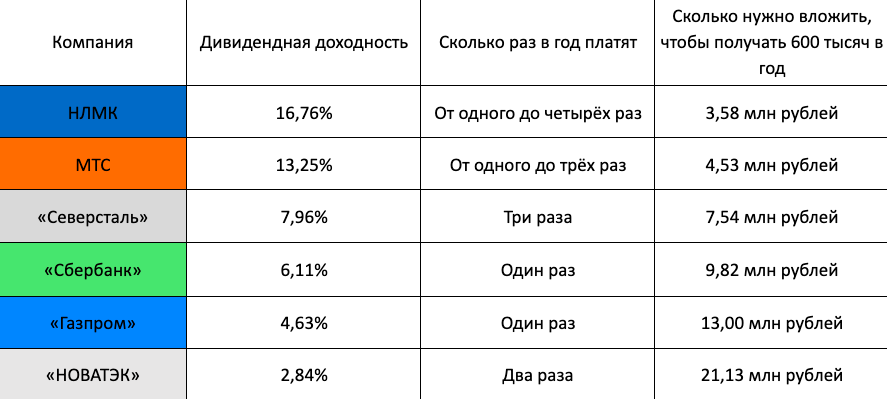

Сколько нужно акций, чтобы получать дивиденды в 10.000 рублей в месяц

10 тысяч – скорее прибавка к зарплате или пенсии, чем сумма, на которую можно жить. Тем не менее, чтобы заработать такие деньги на дивидендах нужно выбрать подходящие компании, а потом купить их бумаги на определённую сумму.

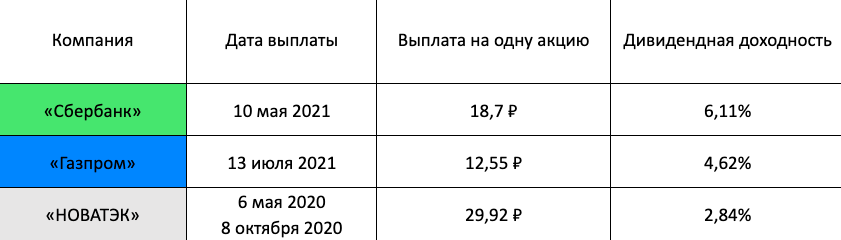

Для примера мы взяли три компании: «Сбербанк» , «Газпром» и «НОВАТЭК» . Посмотрите, какие они делали выплаты за последний год.

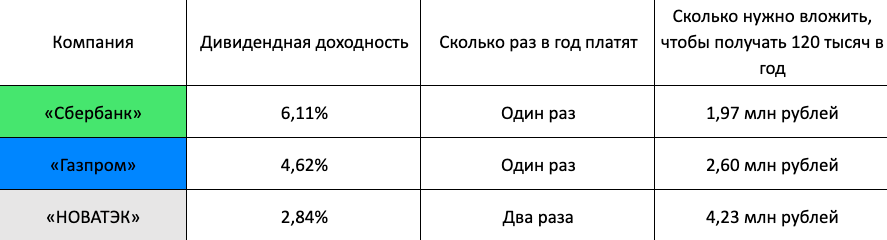

Вот сколько нужно инвестировать в каждую из них, чтобы зарабатывать на дивидендах 120 тысяч в год. При этом с полученных дивидендов ещё удержат налог 13%, поэтому фактическая сумма, которую вы получите на руки, будет меньше.

Сколько нужно акций, чтобы получать дивиденды в 20.000 рублей в месяц

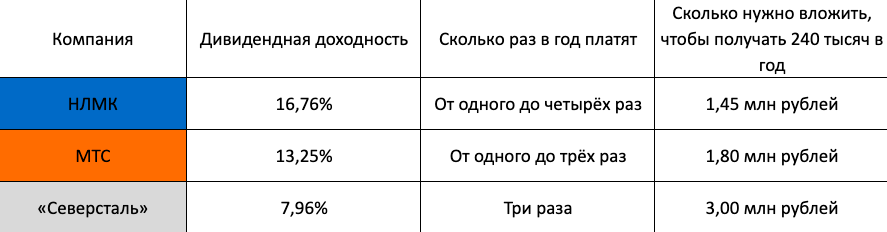

Чтобы получать 20 тысяч в месяц или 240 тысяч в год с этих же компаний, нужно вложить в два раза больше денег или найти другие, где дивидендная доходность выше, например: НЛМК , МТС и «Северсталь» .

Сколько нужно акций, чтобы получать дивиденды в 50.000 рублей в месяц

Чтобы зарабатывать 50 тысяч в месяц, нужно получать 600 тысяч в год. Сделаем расчёт без учёта налогов для всех шести компаний, чтобы понять, сколько нужно денег.

Как инвестировать, чтобы жить на дивиденды, если таких денег нет

1. Инвестируйте регулярно

Наращивайте свой общий капитал постепенно и каждый месяц вкладывайте 10–20% от зарплаты. Если у вас есть накопления, то не инвестируйте всё сразу, лишая себя подушки безопасности. Направьте на акции ту часть, которую можно потратить без вреда для личного бюджета.

2. Докупайте акции на полученные дивиденды

Чтобы быстрее достичь нужной суммы, реинвестируйте первые дивиденды обратно в акции, дополнительно увеличивая размер капитала.

3. Вкладывайте деньги в разные компании

Не инвестируйте всё только в одну компанию. Так вы берёте на себя повышенный риск. Например, если покупаете только акции «Газпрома» , любые колебания на нефтегазовом рынке сразу отразятся на доходности этих бумаг. Распределяйте вложения в равных долях на 10–12 дивидендных компаний из разных секторов экономики.

4. Рассмотрите для покупки «дивидендных аристократов» США

Так называют компании, которые десятилетиями перечисляют дивиденды и регулярно увеличивают их размер. Примеры:

5. Не гонитесь за высокими дивидендами

Компании делают дивидендные выплаты, чтобы привлечь инвесторов покупать их акции. Когда совет директоров какой-то компании устанавливает дивиденды выше среднерыночных, это может значить, что у бизнеса плохие фундаментальные показатели: низкая или отрицательная чистая прибыль, маленькая выручка, высокий уровень долговой нагрузки.

Как купить акции и получать дивиденды

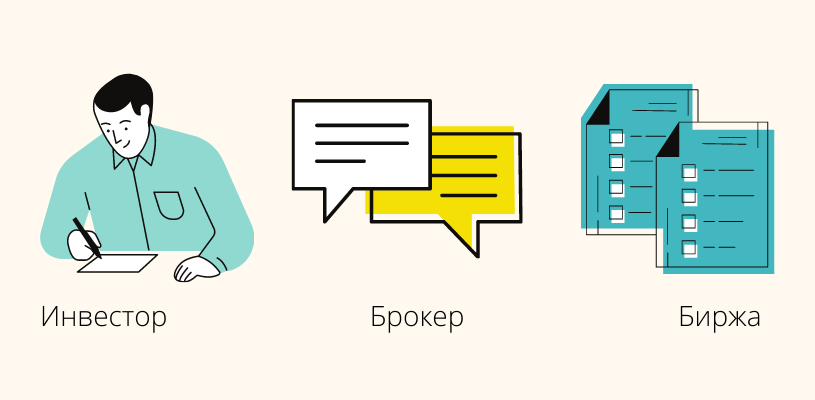

Дивидендные выплаты автоматически приходят на брокерский счёт – специальный счёт, который должен открыть каждый инвестор перед покупкой акций. Затем нужно просто держать бумаги и не продавать их.

Брокерский счёт оформляется у брокерской компании (брокера) – это посредник на бирже, который обеспечивает все сделки инвестора. Например, инвестор сообщает брокеру, что хочет купить 10 акций «Сбербанка» , брокер принимает поручение и переводит деньги в ценные бумаги, а затем записывает сделку на брокерский счёт инвестора.

В России есть две биржи, где продаются дивидендные акции. Первая – Московская биржа, на которой проводят торги российскими акциями. Вторая – Санкт-Петербургская. На ней торгуются иностранные ценные бумаги. Инвестировать в акции напрямую на бирже физическому лицу нельзя. Все сделки проходят только через брокера.

За каждую операцию брокеры списывают комиссию. Обычно не больше 0,3% от суммы покупки или продажи бумаг. Налоги за дивиденды тоже рассчитывает брокер. Он сам удерживает 13% и отправляет их в ФНС.

По американским ценным бумагам налог составляет 30%, но если подписать форму W-8BEN, то налог будет 13%. Форма подтверждает, что вы налоговый резидент РФ и должны платить российские налоги. Подписать W-8BEN можно, обратившись в поддержку брокера.

Оформить брокерский счёт и купить дивидендные акции онлайн можно через брокера «Тинькофф Инвестиции».

- Заполните заявку на брокерский счёт и брокер откроет его за 2–3 дня.

- Когда счёт оформят, войдите в личный кабинет, пополните счёт картой, выберите нужные ценные бумаги и купите их. Доступы в кабинет тоже даст «Тинькофф».

- Комиссия за сделки от 0,025%. Пополнение счёта или вывод денег бесплатно, а начать инвестировать можно без минимального порога входа.

- Отслеживать динамику активов и продать их можно тоже через кабинет, а чтобы узнать даты выплат дивидендов, зайдите в раздел «Календарь инвестора».

- Полученные дивиденды выводятся на обычную карту.

Источник

Как в племени тумба-юмба: инвестор Владимир Верещак о финансовой грамотности россиян

«Есть бесчисленное множество форумов, семинаров, книг о том, как на финансовых рынках быстро сделать всё из ничего. Приводятся примеры успешных, легендарных трейдеров. В жизни этих людей, правда, никто не видел», — загадочно улыбается финансовый аналитик Владимир Верещак. Финтолк поговорил с опытным инвестором о том, реально ли жить на пассивный доход и сколько для этого нужно денег.

Владимир Верещак — инвестор, рантье, аналитик, финансовый советник.

Безуспешный трейдоголизм

— Владимир, почему вы решили стать инвестором?

— Я устал быть спекулянтом. Передо мной стоял выбор. Либо я учусь управлять собственным капиталом, структурирую его таким образом, чтобы вполне достойно, но без изысков жить на пассивный доход и заниматься любимым делом. Либо решаю все свои насущные финансовые проблемы — покупаю просторную квартиру в хорошем районе, красивую машину и прочие атрибуты «успешного человека». Во втором случае, оставшись с грудой, в сущности, не так уж нужного барахла, мне надо было бы продолжать работать на дядю, чтобы было чем всю оставшуюся жизнь поддерживать внешний лоск. Я выбрал первое.

— Помните, как делали свои первые инвестиции?

— Дело было в 2014 году. На тот момент я, в целом, безуспешно спекулировал уже без малого шесть лет, с 2008 года. Всё это время денно и нощно бился над решением задачи, которая, как я сегодня понимаю, решения попросту не имела: пытался за счёт агрессивных спекуляций с форекс-дилерами попасть сразу с корабля на бал.

Стал работать, начал откладывать деньги, и всякий раз у меня набиралось от 300 до 1 500 долларов, которые я отчаянно пытался превратить в 100 000. Желательно за несколько месяцев, максимум за один-два года — иначе в чём вообще смысл финансовых рынков, правда? Почему-то мне казалось, что 100 000 долларов позволят мне «отойти от спекуляций» и жить на пассивный доход. Что интересно, индустрия такие намерения всячески поощряет: как в России, так и на Западе. Существует бесчисленное множество форумов, семинаров, книг о том, как на финансовых рынках быстро сделать всё из ничего. Постоянно приводятся примеры успешных, легендарных трейдеров. В жизни этих людей, правда, никто никогда не видел.

Ещё один семинар, ещё одна книга, какой-нибудь волшебный технический индикатор — и всё получится. Эдакий «трейдоголизм». Со стороны, да, выглядит странно.

Начал с полумиллиона

— Мой убыток за шесть лет составил 30 000 долларов. А еще пара миллионов потраченных нервных клеток и упущенные за это время возможности. Впрочем, нет худа без добра: я конвертировал всё это в ценный опыт, который сегодня позволяет успешно инвестировать и консультировать людей по вопросам управлениям капиталом.

Так я пришёл к портфельным инвестициям. А это совсем другой коленкор. В отличие от спекулянта, пытающегося заработать на всём, что движется (вверх, вниз, вбок или кругами — неважно), инвестор покупает акции, как доли в действующем бизнесе. Каждый день настоящие люди, вот как мы с вами, приходят на работу в офисы и на производства по всему миру с тем, чтобы сделать что-то полезное для общества; компания получает прибыль, часть которой может быть выплачена инвесторам в качестве дивидендов. В долгосрочной перспективе стоимость акций растёт под влиянием экономических факторов; как дерево — под влиянием природных. Также инвестор может покупать облигации, то есть занимать деньги компаниям, муниципалитетам и даже целым государствам. Начал с небольшой суммы, около полумиллиона рублей. А через некоторое время, убедившись, что нахожусь на правильном пути, принял на себя управление частью семейного капитала.

— У каждого инвестора есть любимые инструменты инвестиций. У вас какие?

— Мне комфортно инвестировать на организованном рынке ценных бумаг. Покупка и продажа акций здесь осуществляется централизованно, на бирже; доступ к ней обеспечивают брокеры. Маркет-мейкеры поддерживают ликвидность, депозитарии учитывают права, эмитенты регулярно отчитываются. Российские брокеры, хотя я с ними почти не работаю, даже берут на себя функцию налоговых агентов. В отличие от внебиржевого рынка, организованный рынок ценных бумаг — это прозрачная и удобная для частного инвестора среда. Излюбленные инструменты — акции и фонды облигаций. Иногда я покупаю отдельные облигации и акционные ETF, отслеживающие фондовый рынок какой-то страны или сектор её экономики. В большинстве случаев этого вполне достаточно. Уж поверьте бывшему валютному спекулянту. К различной экзотике вроде золотых слитков, структурных нот, полисов инвестиционного страхования жизни, доходной недвижимости, предметов искусства у меня душа не лежит, и клиентам я такие вложения рекомендую только в особых случаях. Это довольно специфические активы и инструменты, больше подходящие для решения неинвестиционных задач: защита капитала от притязаний третьих лиц, получение второго гражданства, наследственное планирование и так далее.

Тринадцатая зарплата инвестора

— Можете сходу вспомнить свою самую удачную и самую провальную инвестицию?

— В марте 2019 года я продал акции ПАО «Нижнекамскнефтехим». Купил их ещё в июле 2017-го и большую часть времени цена акций практически не изменялась. Потом компания объявила о возобновлении дивидендных выплат, и акции резко подскочили в цене. Сделка принесла мне почти 75 % прибыли до выплаты налогов (около 45 % годовых). Но прежде, чем вы воскликнете: «Ого! Как много можно зарабатывать на фондовом рынке!» и побежите инвестировать, стоит упомянуть об убытках. О них редко кто говорит. Иногда я тоже покупаю ценные бумаги «на эмоциях» или просто забываю что-то учесть. Так было, например, с акциями Boeing Company, которые недавно я всё-таки продал. Позарился на известный бренд и купил после обвала в марте этого года. А потом, глубже разобравшись в финансовом положении эмитента, решил закрыть сделку с убытком около 15 % (

30 % годовых). Я бы не назвал эти сделки самыми успешными или провальными. Это просто сделки. Таких много. Если сложить все прибыли, убытки и простои во время отсутствия инвестиционных идей, добавить в портфель какую-то долю облигаций для устойчивости — как раз и получается 7-8 % в год, на которые вы можете рассчитывать.

— Какой личный доход вы получаете от инвестиций?

— Мой план — 3 % в год. Нет, это не меньше, чем в банке. Речь идёт о деньгах, которые я могу забирать без ущерба для своего капитала, то есть с учётом комиссий, налогов и инфляции. Фактический доход составляет в среднем 7-8 % в год, но какую-то часть всегда приходится оставлять в портфеле для компенсации издержек. В начале каждого года я подвожу итоги предыдущего и определяю сумму, которую могу снять со счетов. Если сделки будут более успешными, рубль обесценится, удастся оптимизировать налоги и/или инфляция окажется меньше — прибыль увеличится. Тогда я могу позволить выписать себе годовой бонус, 13-ю зарплату дисциплинированного инвестора.

Новички «сами с усами»

— Сейчас реклама активно толкает новичков на фондовый рынок. Вы заметили приток свежей крови? Повысился спрос на консалтинг в этой сфере?

— Да, в целом спрос на консалтинговые услуги возрос. Но большинство вновь пришедших, в особенности те, кто не обладает значительным капиталом, «сами с усами». Зачем кому-то платить за консультацию, если есть форумы и YouTube? Фактически эти люди повторяют мой путь.

— Сколько времени нужно провести на фондовом рынке, чтобы стать маститым, опытным инвестором?

— Время становления очень индивидуально: кому-то достаточно нескольких лет, кому-то и жизни не хватит. Думаю, как минимум, вам предстоит несколько раз пройти полный цикл успешной сделки: от покупки недооценённого актива до его продажи на пике рынка. Как правило, сделки длятся два-три года. Потом к вам придёт внутреннее понимание и вера в успех инвестиций, вы «сядете на инвестиционный велосипед» и дальше будет проще.

«Завтра запретят доллары»

— Жизнь на пассивный доход — миф или реальность? Сколько денег для этого нужно?

— Это реальность, и я тому живой пример. Другой вопрос, что для жизни без активного дохода вообще денег нужно гораздо больше, чем многие себе это представляют. Собственно, исходя из ставки в 3 % в год, нетрудно заключить, что для пассивного дохода в 100 000 рублей ежемесячно нам понадобится 100 000 * 12 / 0,03 = 40 млн рублей на счете.

— Сколько вы зарабатываете на финансовом консультировании?

— Я занимаюсь этим с 2015 года, но навскидку в первые три года доходов почти не было — одни вложения. Бизнес растёт, хотя на сегодняшний день он приносит лишь около 20 % моего совокупного дохода. Остальное — собственные инвестиции.

— Вы много общаетесь с людьми. Как считаете, россияне становятся более финансово грамотными?

— У большинства людей нет понимания, что такое капитал, а стало быть, и стремления к его формированию. Даже само слово «капитал» некоторых, по-моему, раздражает. У большинства элементарно нет финансовой подушки. Но ведь с неё и начинается капитал. «А зачем? — спрашивают. — Вот я заработал и потратил». А как жить на пенсии? «О, так она ещё далеко. И потом, мои родители всю жизнь копили, а рубль за это время превратился в фантик». Так можно же вкладывать за рубежом, в крепкой валюте. «Нет, это сложно. А вдруг завтра запретят доллары». И всё в таком духе.

Неинвестиции в бытовую технику

— В валютные кризисы россияне традиционно «инвестируют» в бытовую технику. Никто не учитывает инфляцию. Например, считают, что полученный с помощью банковского вклада доход можно просто потратить. Или думают, что продать купленную пять лет назад машину «примерно за те же деньги» значит сохранить — и это при том, что рубль обесценивается в среднем в два раза каждые восемь-девять лет.

Порой представляю, что приехал на остров, к племени тумба-юмба. Стою в костюме; платок, ботинки, укладка — как положено. А все весело прыгают возле костра под барабанный стук и песни распевают. «Кхм… господа, — говорю я уже в который раз, безуспешно пытаясь обратить на себя их внимание, — может всё-таки присядете и поговорим об инвестициях? Нет? Ну ладно». Недалеко от российской действительности.

«Если вы не найдёте способ зарабатывать, пока спите, так и будете работать, пока не умрёте». Кто бы ни был автором этого высказывания, он прав. Одна из самых важных и актуальных для всех нас задач, которую помогут решить инвестиции, — формирование пенсионного капитала. На её решение уйдёт не год и не два, а двадцать, тридцать, сорок лет регулярных вложений части активного дохода. Начинайте прямо сейчас.

Источник