- Как быстро посчитать свою доходность от инвестиций | Формула + готовый шаблон (файл) в Гугл

- Зачем вести учет инвестиций

- Как считать доходность?

- Средняя доходность за несколько лет

- Разное

- Готовая таблица

- Как посчитать доходность инвестиций – краткий ликбез

- Зачем рассчитывать доходность инвестиций

- Формула расчёта доходности инвестиций

- Доходность с учетом дополнительных вложений

- Среднегодовая доходность

- Подводим итоги

- Правильный расчет доходности инвестиций

Как быстро посчитать свою доходность от инвестиций | Формула + готовый шаблон (файл) в Гугл

Сможете ответить на простой вопрос.

Сколько вы заработали (или потеряли) денег на инвестициях за прошлый год? А в сумме за 2-3 года? 5 лет. Какой был у вас результат в позапрошлом году?

Все эти данные можно конечно достать из отчетов брокеров. Или примерно прикинуть, сколько было и сколько стало денег на счет. И вывести какой то финансовый результат. Пять, десять, пятьдесят, сто тысяч, миллион (рублей, долларов)

А сколько это в относительной доходности? То есть, годовой прибыли в процентах. Ситуация может осложняться периодическими вводами-выводами денег с брокерского счета.

Закинули сегодня денежку. Через пару месяцев еще, потом еще. Иногда снимали средства. Или дивиденды могут капать сразу на карту (а не на брокерский счет). В итоге получается целая вереница движений денег.

Ну так что, сможете сказать про свои реальные финансовые достижения?

Если ответ положительный, то респект.

Я уже несколько лет самостоятельно веду учет эффективности своего инвестиционного портфеля. И могу с точностью до доли процента ответить.

А зачем это нужно?

Зачем вести учет инвестиций

Вы удивитесь, но есть полутрейдеры-полуинвесторы, играющиеся на бирже. И вроде бы как у них все это получается. Там закрыл сделку в плюсе, здесь. Тут немного прогорел. Потом еще. Наступает белая полоса — и снова прибыль.

Произошла сильная просадка по позиции. Закрывать с убытком жалко. Оставим (заморозим) до лучших времен. Со временем котировки восстановятся. И можно будет избавиться от позиции.

А что в итоге? Какова результативность?

Самый частый ответ — «Ну я что-то зарабатываю. Вот смотри у меня есть статистика сделок.»

А давай переведем твой результат за несколько лет в среднегодовую доходность? И поймем, насколько выгодна твоя стратегия.

И тут может выяснится неприятная вещь. Оказывается со всеми сделками, комиссиями брокеру и прочими расходами (включая периодические заморозки убыточных позиций) реальный результат не такой впечатляющий. Вплоть некоторые игроки, за несколько лет получали окололунную или весьма скромную доходность.

Среднегодовая доходность позволяет оценить эффективность используемой стратегии.

Второй важный момент — это сравнение с эталоном (бенчмарком).

Это может быть какой-нибудь фондовый индекс. Или например, безрисковые ставки по банковским вкладам или надежным облигациям.

Допустим, вы все посчитали. Вывели какой то результат. Например, за прошлый год вы заработали 15% годовых. Много это или мало?

Непонятно. Нужно с чем-то сравнивать. Если вы инвестируете в российские акции, то ориентир для вас будет индекс Московской биржи. Вернее финансовые инструменты в лице фондов (БПИФ или ETF).

Покупаете американские акции? Берем соответствующий ETF для сравнения. На тот же индекс S&P 500.

И может получится, у вас годовая прибыль 15%, а соответствующий индекс вырос на 25%.

Или за 3 последних года, путем отбора, анализа отдельный акций инвестор получал среднегодовую доходность 12%. А фонд показал среднегодовую прибыль в 14%.

Тратить время, силы больше — а получать меньше. Чем простое следование за индексом. Есть повод по крайней мере задуматься. И что-то поменять в своей стратегии.

Как считать доходность?

Многие скажут, финансовый результат можно посмотреть в отчетах или личном кабинете своего брокера.

Действительно. У большинства брокером это есть.

Во-первых. Некоторые брокеры не совсем корректно рассчитывают доходность (не знаю с чем это связано).

Во-вторых. Когда у тебя несколько брокерских счетов + возможно есть другие варианты вложений (те же банковские вклады или ОМС), то как все это сложить? Или вы меняете брокера и переносите все активы к другому — вся система учета ломается.

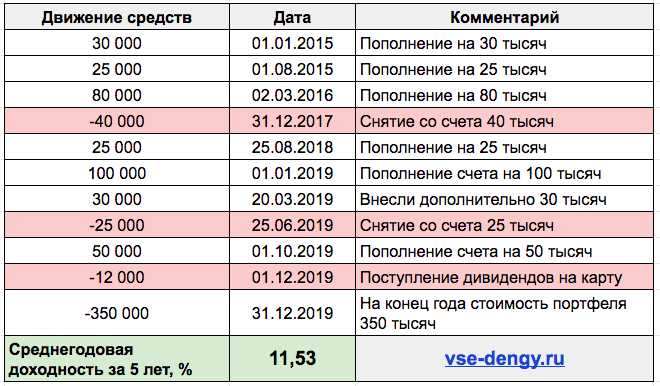

Я использую обычные электронные таблицы (EXCEL или Google вам в помощь).

С помощью функции XIRR.

Формула расчета доходности:

= XIRR ( B1:B»x» ; C1:C»x» ) * 100

= XIRR (денежные потоки ; даты выплат )

Потребуются два вида данных:

- Даты пополнения или снятия денег со счета.

- Суммы этих денежных потоков.

В итоге получается таблица примерно такого вида.

Обратите внимание на несколько моментов.

- Выводы средств со счета — отрицательные числа .

- Дивиденды и купоны. Поступают на брокерский счет сразу, то их не учитываем. Если депозитарий кидает выплату на другой счет (банковскую карту) — то это записываем как вывод средств (со знаком минус).

- Итоговая сумма должна быть отрицательной (как будто вы выводите все деньги со счета). Иначе вся логика расчетов рушится (система выдаст ошибку).

Средняя доходность за несколько лет

Аналогично можно рассчитать среднегодовую доходность за несколько прошлых периодов.

Вводим данные: деньги + даты ввода-вывода.

И вуаля. Все готово.

Разное

Как считать доходность по отдельным годам?

Все тоже самое. Только нужно знать дополнительно сколько денег было на счете (или счетах) на начало и конец каждого года.

Как лучше вести учет, если несколько счетов?

Вариант 1. Все ваши инвестиции работают по принципу одной стратегии. Весь капитал составляют единую структуру портфеля, то разбивать учет на несколько составляющих, не вижу смысла. Простой пример, долгосрочное пассивное накопление капитала.

Вариант 2. Когда у вас несколько различных стратегий, то лучше вести по ним отдельный учет. Например, вы копите деньги на пенсию. Для этого у вас есть активы, которые вы просто покупаете и держите всю жизнь. Параллельно вы торгуете на срочном рынке (с кредитным плечом). Возможно еще спекулируете акциями.

В итоге у вас есть 2-3 различных стратегии.

И правильно будет разделить учет доходностей на несколько разные портфелей. Плюс один общий, как суммарный результат.

Готовая таблица

Все вышеперечисленные примеры с расчетами доходностей выложил в онлайн-таблице (нужен аккаунт гугл).

Переходите по ссылке. Сразу делайте копию (в меню «Файл» — > «Сделать копию») и таблица будет доступна для редактирования и использования.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник

Как посчитать доходность инвестиций – краткий ликбез

Что можно назвать хорошим результатом торговли на фондовом рынке – прибыль в десять процентов годовых? А восемь процентов – этого достаточно? Сегодня я на примерах покажу, как вычислить доходность инвестиций, и почему контроль над ней не стоит игнорировать.

Зачем рассчитывать доходность инвестиций

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Во-первых, чтобы ответить на этот вопрос, недостаточно знать сумму первоначальных вложений. Во-вторых, оценивать успешность выбранной стратегии нужно, опираясь не на абсолютные цифры, а на реальный рост покупательской способности портфеля. Расчет доходности проводится для решения двух задач:

- сравнения достигнутых результатов с целевыми;

- прогноза будущих результатов.

Ваша главная цель как инвестора – не просто получить прибыль, а убедиться в том, что применяемая стратегия позволяет обогнать инфляцию. Кроме того, расчет среднегодового показателя дает возможность сравнивать выгоду от вложений, различающихся по размеру и длительности. Сделав прогноз будущей доходности, можно высчитать сумму, которую потребуется регулярно инвестировать, чтобы достичь поставленной цели за отведенное время.

Анализ результатов – столь же важная составляющая работы инвестора, как и подбор компаний для портфеля. Многие новички не придают этому вопросу должного значения, а напрасно. По личному опыту общения с читателями могу сказать, что чаще всего при расчете доходности допускаются следующие ошибки:

- не принимается во внимание реинвестирование дивидендов и купонов;

- вычисления для долгосрочных вложений проводятся с использованием арифметической, а не геометрической прогрессии;

- не учитывается периодичность пополнения счета.

Неверные расчеты часто дают завышенные результаты. Это мешает увидеть, что портфель практически не приносит реальной выгоды, а стратегия нуждается в корректировке.

Формула расчёта доходности инвестиций

Доходность – относительный показатель, выражаемый в процентах. Не следует путать с прибылью – абсолютной величиной, измеряемой в рублях, долларах и т. д. Самая простая формула имеет такой вид:

Налог с продажи валюты: нужно ли его платить и в каких случаях

Вся правда о налоге с продажи валюты

Под прибылью следует понимать две величины:

- разницу между ценой актива при его покупке и суммой, за которую он был продан;

- доход, полученный за счет владения активом, например, дивиденды.

Но цифра, которую дает эта формула, мало что говорит. Для расчета доходности следует использовать более сложные подходы. В первую очередь нужно учесть период, за который была получена прибыль. Если он не равен году, то необходимо добавить показатель степени 365/T.

Например, за 500 дней вы получили доходность 15%. Ваш годовой результат 10,74%.

Доходность с учетом дополнительных вложений

Многие из долгосрочных инвесторов пополняют свой брокерский счет каждый квартал или месяц. В этом случае нельзя судить о фактической доходности, полученной за год, только на основании первой формулы. Для корректного расчета требуется сначала найти средневзвешенную сумму инвестирования, которая будет находиться в знаменателе. Она определяется так:

Здесь Ti – временной интервал, а Si – капитал, который работал на его протяжении. Например, в первый день каждого квартала вы вносили по 100 тыс. руб. В этом случае средневзвешенная сумма за год равна:

S = (3*100 + 3*(100 + 100) + 3*(100 + 100 + 100) + 3*(100 + 100 + 100 + 100))/12 = 250 тыс. руб.

Именно эту цифру вы будете подставлять в формулу вычисления доходности, приведенную выше. Для большей точности можно вести расчет в днях, а не месяцах. В случае, когда вы в течение года снимали деньги, также нужно учесть это при расчете эффективной суммы. Например, в январе вы вложили 100 тыс. руб., в июле забрали 50 тыс. руб.

S = (6*100 + 6*(100 – 50))/12 = 75 тыс. руб.

Если вы вкладываетесь не в акции роста, а в дивидендные (купонные) бумаги и постоянно реинвестирует выплаты от эмитента, то при расчете средневзвешенной суммы нужно учитывать и их. Если вы этого не сделаете, то получите величину, которая будет отражать только доходность первоначального капитала.

Какие права имеет миноритарный акционер

Кто такой миноритарный акционер и что даёт этот статус

Среднегодовая доходность

Если вы держали актив несколько лет, то может возникнуть необходимость посчитать не только итоговую доходность, но и среднегодовой показатель. Чаще всего это требуется, чтобы узнать:

- было ли вложение более выгодным, чем банковский депозит или индекс на широкий рынок акций;

- удалось ли обогнать инфляцию.

Для этого можно использовать такую формулу:

Здесь под n понимается общее число лет владения ценной бумагой. Эта формула применяется для растущих в цене активов и при реинвестировании. Простейший способ сделать расчет – воспользоваться функцией «Степень» в Excel.

Самая частая ошибка – делить общую доходность на количество лет. Этот метод работает, только если размер портфеля не менялся, а все выплаты от эмитента расходовались. Например, вы купили облигацию по номиналу, держали ее до погашения и жили на купонный доход.

Если вы знаете результат каждого года в отдельности и хотите вычислить среднегодовую доходность, то нужно:

- перевести проценты в абсолютные величины, например, 10% будет равно 1,1;

- узнать итоговую доходность за все время инвестирования, перемножив получившиеся числа;

- подставить результат в формулу.

Например, в первый год вы получили убыток 10%, а в два последующих года – прибыль в 10%. В результате среднегодовая доходность определяется так:

Рассчитывать итоговую доходность сложением трех описанных выше результатов – еще одна распространенная ошибка. Это можно сделать, если вся полученная прибыль изымалась (убыток компенсировался).

Подводим итоги

Правильный расчет доходности вложения помогает выбрать самую эффективную стратегию. Используя упрощенные методы или вообще не контролируя показатели портфеля, вы не сможете вовремя скорректировать свои действия.

Расскажите в комментариях, как часто вы оцениваете доходность инвестирования и какие методы для этого используете.

Цифровой рубль: что это такое и зачем он внедряется

Источник

Правильный расчет доходности инвестиций

Сегодня хочу вам рассказать о том, как я рассчитываю доходность инвестиций. Это очень частый вопрос как в директе, так и в комментариях. Оно и понятно, я каждую неделю в своем блоге привожу доходность портфеля загадочным для многих методом TWR (Time-Weighted Return), вдобавок еще и в годовом выражении.

⠀

Смотрю на многих блогеров-инвесторов и порой становится смешно, от того, как они считают свою доходность, да к тому же выкладывают эту ч̶е̶п̶у̶х̶у̶ информацию на всеобщее обозрение.

⠀

По мне уж лучше сложно и непонятно, но зато правильно, чем легко и неправильно.

⠀

Что делают другие инвесторы-блогеры? Они просто делят свою прибыль к сумме инвестиций, упуская из виду тот факт, что у инвестиций есть временнАя стоимость или как я его называю «рабочее время».

⠀

Объясню на примере. Допустим, вы вложили 100 тыс. руб. 1 января 2019 г. под 10% годовых. 1 июля 2019 г. вы решили увеличить вклад еще на 100 тыс. руб., но под 5% годовых. Какая доходность инвестиций за 2019 год?

⠀

Кто сходу ответит на этот вопрос, поистине гений инвестирования и математики, т.к. посчитать реальную доходность этого простого примера не так легко, как кажется с первого взгляда.Ответ будет в конце, но сначала подумайте и предположите свой вариант, а потом напишите в комментарии, насколько точны вы оказались.

⠀

В этом примере (можете считать это подсказкой) первая инвестиция принесет доход 10 тыс. руб. за год, вторая инвестиция проработает лишь полгода и успеет принести 2,5 тыс. руб. (5% от 100 тыс. деленная на 2). Итого за год мы будем иметь 12,5 тыс. руб. прибыли при вложениях 200 тыс. руб.

⠀

Тут-то многие смогут предварительно рассчитать доходность: 12,5/200 * 100% = 6,25%! Так в принципе и считают, ничего не подозревая, другие блогеры и приложения для инвестиций. Но не радуйтесь, это неверный ответ! И вот почему.

⠀

Для того, чтобы верно рассчитать доходность, нужно учитывать стоимость инвестиций во времени В расчете выше, это не было учтено, и стоимость была взята 200 тыс. руб. Но вторая инвестиция проработала лишь полгода, поэтому ее вклад в доходность будет ниже.

Чтобы учесть этот фактор, нужно применить формулу средневзвешенной стоимости инвестиций:

V = (Т1 * нач + Т2 * (Sнач + Sвв) + ТЗ * (Sнач + Sвв — Sвыв) +… + Тn * (Sнач + суммSвв — суммSвыв)/ суммТ,

где V — средневзвешенная сумма вложенных средств;

Т1, Т2, ТЗ, Tn — количество дней в подпериоде (срок от первой до второй инвестиции, от второй до третьей ит.д.);

Sнач — сумма первоначальных инвестиций;

суммSвв — сумма всех вводов средств;

суммSвыв — сумма всех выводов средств;

суммТ — суммарное количество дней инвестирования.

Полученное значение подставляем в известную формулу(прибыль/инвестиции*100%):

Данная сложная формула позволяет посчитать доходность для определенного периода. Ее можно перевести в годовой эквивалент по следующей формуле:

Наверняка эти формулы непонятны, поэтому разберем подробнее на нашем примере. Первая инвестиция была 1 января, эта дата и будет началом отсчета. Т1 в нашем случае -это количество дней между первой и второй инвестициями(181 день). Т2 — количество дней между второй инвестицией и концом срока инвестирования (между 1 июля 2019 и 1 января 2020 — 184 дня). суммТ — количество дней инвестирования всего, он у нас 365 дней. Sнач — 100 тыс.руб. Sвв — также 100 тыс. руб. Выводов средств у нас не было (если бы были, то их писали бы как вводы, только с минусом). Итак, получим:

V = (181*100 + 184*(100+100))/365 = 150 411 руб.

Мы получили нашу средневзвешенную стоимость инвестиций! Заметьте, она сильно отличается от 200 реально вложенных!

Теперь легко посчитать доходность:

12 500/150 411*100% = 8,31%!

Переводить доходность в годовой эквивалент, как вы можете догадаться, не имеет смысла, т.к. мы рассматривали инвестиции как раз за год. Для наглядности все равно рассчитаем:

Как вам разница между 6,25% и 8,31%? Стало лучше и доходность увеличилась! Если в портфеле убыток, то перекос будет в сторону увеличения убытка. Но это будут правдивые цифры!

Нужно сказать, что примерно таким же образом рассчитывают доходность в инвестиционных фондах (на минуточку).

И, кстати, приложения для инвестиций также считают неправильно, т.е. без учета временной стоимости инвестиций или, как я его окрестил, «рабочего времени». Поэтому я бы не советовал полагаться на их показатели.

Я для себя все эти формулы вбил в табличную форму Ехсеl, где все рассчитывается автоматически, нужно только вносить данные о пополнениях. Никаким иным способом я не считаю доходность, т.к., уверен, что данный метод самый точный и правильный.

Если интересно, подписывайся на мой быстрорастущий Instagram блог об инвестициях. Там информация для всех: от начинающих до продвинутых.

Источник