- Как рассчитать доходность ETF?

- При чем тут валюта

- Посчитать доходность самостоятельно

- Посмотреть на сайте УК или ETF-провайдера

- Посмотреть в базах данных ETF

- Что еще стоит знать

- 14 самых популярных вопросов про ETF

- Что такое ETF простыми словами

- Какие комиссии у ETF?

- Как списывается комиссия за управление

- Сколько стоит 1 акция ETF?

- Какие бывают ETF

- Где купить ETF?

- ETF на Московской бирже

- ETF на Санкт-Петербургской бирже

- Иностранные ETF

- Средняя доходность ETF

- ПИФ или ETF

- Платят ли фонды дивиденды?

- Налогообложение ETF в России

- Льготы по ETF

- Что лучше — покупать в долларах или рублях?

- Можно ли покупать ETF на ИИС

- Плюсы и минусы

Как рассчитать доходность ETF?

Подскажите, как считать доходность ETF и где ее найти? Если с ПИФами все ясно, то с ETF сложнее.

И когда пишут показатели доходности, в долларах она может быть отрицательной, а в рублях — положительной. Почему?

Узнать доходность биржевых фондов можно по-разному. Расскажу о нескольких способах, но сначала объясню, почему в разных валютах доходность может отличаться.

При чем тут валюта

Курсы валют со временем меняются. Из-за этого доходность одного и того же актива может отличаться в зависимости от того, в какой валюте считать результат.

Представьте, что в сентябре 2014 года вы купили акцию какого-то ETF за 100 $. В сентябре 2019 года акция этого ETF стоила 80 $. Акция упала на 20% за пять лет, что дает среднегеометрическую доходность −4,36% годовых в долларах.

Однако в сентябре 2014 года доллар стоил 38 Р , а в сентябре 2019 года — 65 Р . Значит, акция ETF за пять лет подорожала с 3800 до 5200 Р , и рублевая среднегеометрическая доходность получилась 6,47% годовых. В итоге в долларах — убыток, а в рублях — доход.

Теперь о том, как узнать доходность интересующего вас ETF.

Посчитать доходность самостоятельно

Чтобы рассчитать доходность интересующего ETF вручную, надо знать цену акции ETF в начале и конце нужного периода и провести простые математические операции.

Например, 19 февраля 2018 года инвестор купил акцию фонда FXUK за 1790 Р , а 19 декабря 2019 года мог продать ее за 2021 Р . Считаем: 2021 / 1790 = 1,129.

Акции FXUK за этот период подорожали в рублях на 12,9%.

Если инвестор хочет узнать доходность в годовом выражении, можно использовать функцию ЧИСТВНДОХ в экселе и других подобных программах. Надо будет указать в таблице даты и цены акций фонда на эти даты. В данном случае рублевая доходность получилась 6,85% годовых.

Посмотреть на сайте УК или ETF-провайдера

Компании, создавшие биржевые ПИФы и ETF, на своих сайтах раскрывают информацию о фондах, в том числе их доходность. Для этого достаточно зайти на страницу нужного фонда. Сведения о доходности разные компании показывают по-разному.

Например, УК «Сбербанк управление активами» позволяет посмотреть доходность ее биржевых ПИФов за несколько разных периодов и за интересующие вас даты. Результат показан без пересчета в годовую доходность.

FinEx показывает доходность своих ETF на графике, расположенном на вкладке «Информация о доходности» на странице каждого фонда. Можно самостоятельно выбрать нужные даты.

Данные показаны в валюте фонда. Как и в случае с сайтом УК «Сбербанк управление активами», эта доходность не пересчитана в годовую.

На той же странице в списке документов можно найти информационную справку о фонде, где показана доходность за один, два года и пять лет. Сведения о доходности по недавно появившимся фондам будут не такими полными.

На сайте ETF-провайдера iShares (Blackrock) можно посмотреть доходность ETF от этой компании за разные периоды: с начала года, за месяц, три месяца, полгода, год и т. д. Также можно выбрать нужный вам интервал на графике. Это доступно в разделе Performance на странице каждого фонда.

Сайт iShares дает много информации и даже любезно показывает доходность за некоторые периоды в годовом выражении на вкладке Annualised. По состоянию на 13 января 2020 года на сайте отображалась информация от 31 декабря 2019 года.

Посмотреть в базах данных ETF

Существуют базы данных биржевых фондов. Их используют, чтобы подобрать и сравнить фонды по разным параметрам, и доходность ETF за различные отрезки времени там тоже показана. Единой мировой базы при этом нет. Есть свои базы для европейских и американских фондов.

Европейские фонды. Данные по зарегистрированным в Европе ETF можно посмотреть на сайте justetf.com. Для этого надо найти страницу нужного фонда, например по его тикеру — обозначению из нескольких символов, и перейти в раздел Returns.

Justetf показывает доходность фонда по календарным годам, за различные периоды — от одного месяца до трех лет — и по отдельным месяцам. Еще можно вручную выбрать интересующий период на графике в разделе Chart.

Доходность можно посмотреть в евро, долларах, швейцарских франках и фунтах стерлингов. Выбирайте ту валюту, которая вас интересует.

Американские фонды. Сведения об американских ETF можно найти в базах etfdb.com и etf.com. Также можно использовать калькулятор доходности ETF на сайте dqydj.com и сервис Portfolio Visualizer.

Etfdb показывает доходность в разделе Performance на странице выбранного ETF. Доступны результаты за восемь разных периодов — от одной недели до пяти лет. Посмотреть доходность за выбранный вручную период нельзя.

Etf.com отображает сведения о доходности выбранного фонда ближе к середине раздела Overview. Здесь есть данные за несколько отрезков времени, а еще график, где можно посмотреть доходность ETF с начала выбранного отрезка до любого последующего дня. Данные за полностью произвольный период посмотреть нельзя.

Калькулятор на сайте dqydj.com позволяет легко рассчитать доходность ETF. Достаточно ввести тикер фонда, указать вложенную сумму и диапазон дат, и калькулятор покажет, в какую сумму превратились вложения за этот отрезок времени и сколько составила среднегодовая доходность с учетом реинвестирования дивидендов.

Наконец, можно использовать сервис Portfolio Visualizer. Он позволяет тестировать и сравнивать инвестиционные портфели на исторических данных и показывает доходность, волатильность, величину просадки разных активов и другую полезную информацию.

Чтобы узнать доходность какого-то ETF с учетом дивидендов, надо в разделе Backtest Portfolio выбрать интересующий интервал времени и вписать название или тикер фонда в строку Asset 1, присвоив значение 100%. Можно сделать портфель из нескольких фондов или фондов и отдельных акций, прописав для каждого инструмента свой вес и указав параметры ребалансировки. Далее надо нажать кнопку Analyze Portfolio — все.

Что еще стоит знать

Когда считаете доходность фонда вручную или смотрите готовые данные, не надо из результата вычитать расходы на управление фондом. Они постепенно удерживаются из активов фонда и поэтому уже учтены в расчетах.

Если считаете доходность ETF, который платит дивиденды, надо учесть и дивидендные выплаты, а не только изменение цены. Сайты ETF-провайдеров и базы данных обычно показывают доходность уже с учетом реинвестирования дивидендов — это называется total return.

Чтобы точнее понять, сколько вы заработали или могли заработать на акциях какого-то фонда, не забудьте учесть комиссию брокера и биржи за покупку и продажу акций. И помните про НДФЛ.

И еще кое-что. Прошлая доходность инвестиционных инструментов не предсказывает их будущую доходность. То, что в 2019 году выросло на 30%, в 2020 может вырасти на 1% или упасть на 20%. Не стоит выбирать ETF для инвестиционного портфеля только на основе их доходности за последнее время.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Источник

14 самых популярных вопросов про ETF

Что вы знаете про ETF? В статье собраны самые популярные вопросы и ответы, интересующие начинающих инвесторов.

Что такое ETF простыми словами

ETF (расшифровка, Exchange Traded Fund) — дословный перевод, фонды торгуемые на бирже.

Простыми словами, ETF — это портфель (корзина) из ценных бумаг, собранных по определенному принципу. Чаще на основе индекса. Например, акции из индекса S&P 500 или Московской биржи. Бумаги покупаются в той же пропорции, что и в индексе. Частички этого портфеля ETF (акции) и продаются на бирже.

В итоге инвестор, купивший даже одну акцию ETF, вкладывает деньги сразу в несколько акций различных компаний.

На примере из жизни.

Вы захотели поесть пирога. Что для этого вам нужно?

Найти рецепт (если не умеете готовить). Пойти в магазин или рынок. Найти и купить необходимые ингредиенты.

Потратить время на готовку. И еще не факт, что получится вкусно.

В итоге, вы потратили много времени и денег. Испекли огромный пирог. Хотя хотели всего один кусочек. И еще остались неиспользованные продукты.

Завтра захотели другое какое-нибудь экзотическое блюдо. Снова покупать продукты, готовить?

Ну да. А что делать?

А можно пойти в кафе (столовую, ресторан). Повар уже приготовил вкуснейший пирог.

Купили одну порцию (а не весь). Поели и радуетесь жизни.

Так же работают и ETF. Провайдеры фондов собирают продукт из различных ценных бумаг (ингредиентов). И продают всем желающим кусок (два-три, кому сколько надо) от этого пирога. Или другие «блюда». За небольшие деньги.

Конечно не за спасибо. За владение фондами ETF нужно будет платить плату за управление.

Какие комиссии у ETF?

Российские фонды просят за управления в среднем около 1% в год.

ETF от Finex, инвестирующие в акции — 0,9%. Облигации — 0.45 — 0,95%.

Провайдер фондов ITI — 0,65%

БПИФ (не совсем ETF, но рядом) от ВТБ, Сбербанка, Альфы — от 0,5 до 1,1%.

Американские ETF более экономные для инвестора в этом плане. Ставка за управление может быть ниже российских аналогов в 10-20 и даже 50 раз. Есть даже бесплатные фонды. Без годовой платы за управление.

Например, ETF от Vanguard на индекс S&P 500 за год берет 0,03%.

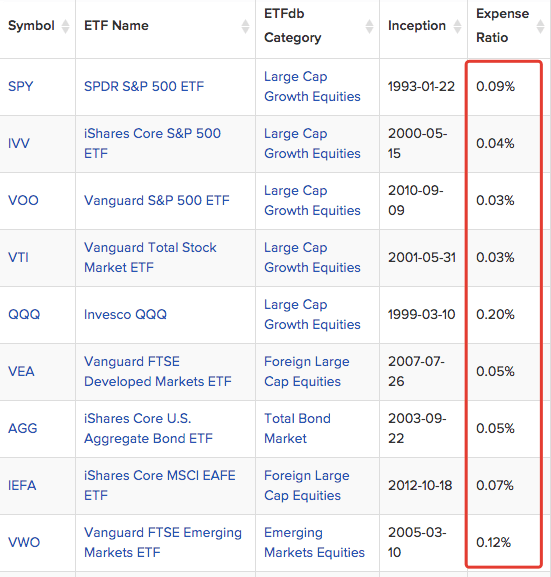

Популярные ETF, с капитализацией десятки-сотни миллиардов долларов, в среднем хотят за свои услуги «всего лишь» 0,03-0,15%.

Расходы за управление крупнейших ETF

Расходы за управление крупнейших ETF

Как списывается комиссия за управление

Так называемая плата за управление ETF, указывается в процентах от СЧА (сумма чистых активов). За годовой интервал. Но взимается ежедневно. Пропорционально периоду владения акциями фонда.

Например. Указана плата за управление — 1,1% в год. Инвестор покупает 10 акций ETF на 10 000 рублей.

Ежедневная комиссия фонда составит около 0.003%. Или 30 копеек в день.

Деньги списываются со стоимости паев фонда. Делая расчетную цену одного ETF меньше на искомую сумму. В нашем случае на 3 копейки с одной акции. За каждый день владения.

Сколько стоит 1 акция ETF?

В среднем от нескольких сотен до нескольких тысяч рублей. В большинстве случаев максимальная цена 1 ETF укладывается в 3-5 тысяч.

Ценник на иностранные фонды — десятки-сотни долларов. За штуку. В среднем, в пределах 50-100 баксов.

Какие бывают ETF

В основном ETF разделяют по стратегиям инвестирования:

В основе пассивной стратегии лежит следование за биржевым индексом. Бумаги покупаются в аналогичной пропорции. Эталоном может выступать индексы на акции, облигации или товарные активы (золото).

Главная цель — получение доходности, сопоставимой с ростом индекса. Поддержание состава ETF в актуальном состоянии, требует от провайдера минимальных усилий. И как правило, плата за управление будет намного ниже (но не всегда). По сравнению с активно управляемыми стратегиями.

Активные фонды стараются переиграть индекс. И получить доходность выше, чем могут дать пассивно управляемые ETF. Правда это не всегда получается.

Активы собираются в фонд по заданному признаку или собственному алгоритму.

- ETF с плечом — при росте рынка на 5%, инвестору получают 2-х или 3-х кратную доходность. Правда при падении, убыток тоже увеличивается в разы.

- Реверсивные фонды — при падении рынка, инвесторы получают доход и наоборот.

- Акции, выплачивающие дивиденды. Например дивидендные аристократы. Компании, входящие в состав фонда стабильно платили дивиденды на протяжении 10-25 лет. Либо выбираются компании, с самым высоким уровнем дивидендной доходности.

Основная доля ETF приходится на пассивные или индексные фонды. С более предсказуемым результатом. И низкими рисками.

Где купить ETF?

Так как ETF обращаются на бирже, то и купить их можно там. Для этого понадобится получить доступ к торгам. Через брокера.

Брокер — это посредник между инвесторами и биржей.

- Выбираете надежного брокера с адекватными тарифами.

- Заключаете с ним договор на брокерское обслуживание (многие позволяют открывать счет онлайн, без посещения офиса).

- Пополняете счет и совершаете сделки (покупку ETF) через торговый терминал или мобильное приложение.

Биржевые фонды можно купить:

- на Московской бирже (доступ дает любой российский брокер);

- на бирже Санкт-Петербурга (не у всех брокеров есть выход);

- через иностранного брокера.

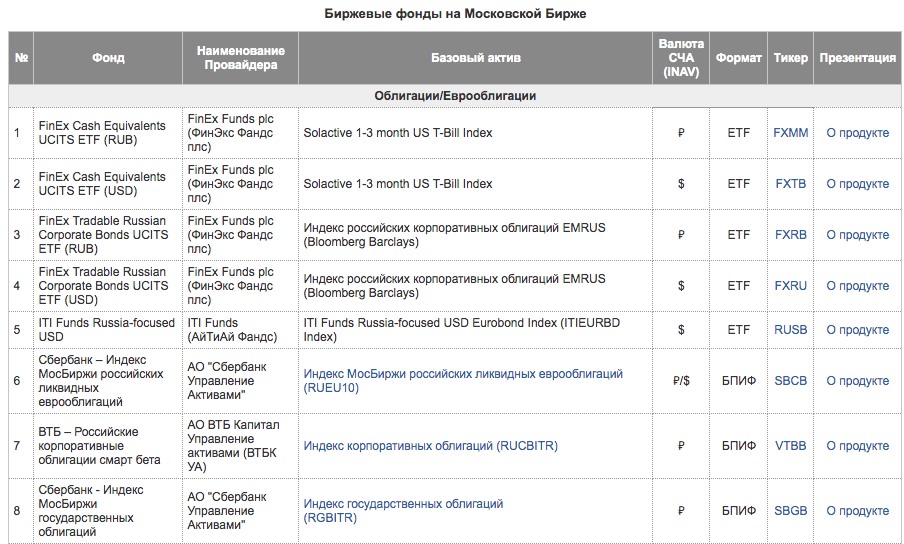

ETF на Московской бирже

Инвесторам доступны почти 3 десятка ETF и БПИФ. В основном на индексы акций и облигаций. Развитые (США, Германия, Англия, Япония, Австралия), развивающие (Китай, Россия, Казахстан) рынки.

Как от провайдеров (FINEX, ITI), так и крупнейших банков (Сбербанк, ВТБ, АЛЬФА, Газпромбанк).

Актуальный список всех фондов, доступных для покупки, можно посмотреть на сайте Московской биржи. Котировки, название, биржевой тикер и описание ETF (презентация).

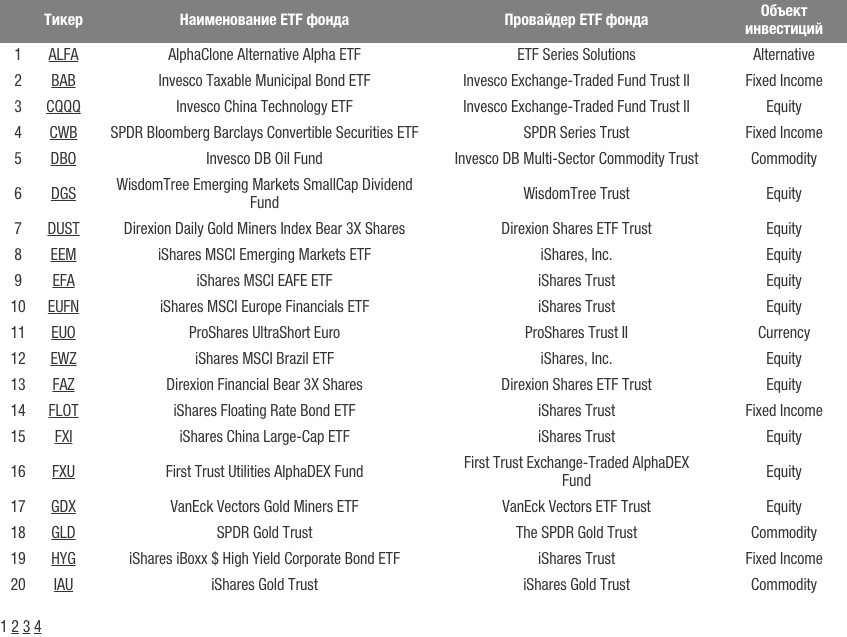

ETF на Санкт-Петербургской бирже

На бирже Санкт-Петербурга производится торговля иностранными ETF. В данный момент доступны 77 фонда от ведущих мировых провайдеров:

Актуальный список ETF можно посмотреть на сайте Петербургской биржи.

Доступ для торгов ETF закрыт для обычных смертных. Нужен статус квалифицированного инвестора.

Иностранные ETF

Количество ETF, доступных для покупки в России ничтожно мало. Проблема решается выходом на зарубежного брокера. В итоге инвестор получает доступ к нескольким тысячам мировых ETF. С более низкими комиссиями.

Важно! Выгода от покупки ETF с меньшей платой за управления (сотые доли процента) может нивелироваться более высокими издержками за обслуживание иностранного брокерского счета.

Иными словами. Владение иностранными ETF обойдется в разы дешевле. А вот суммарные комиссии за сделки + возможная обязательная месячная плата зарубежному брокеру в разы дороже.

В итоге, выход на иностранного брокера будет целесообразен при определенном размере капитала. От 10-15 тысяч долларов минимум.

Какие ETF можно купить? Какая у них доходность, расходы, дивиденды?

Есть 2 ресурса, на которых представлена информация по большинству мировых ETF. С возможностью фильтрации и поиска нужных фондов:

Средняя доходность ETF

Сколько можно заработать, инвестируя в ETF?

На коротких сроках, точный прогноз никто дать не может. Инвесторы могут получить как прибыль (+10, 20, 30-40% в год), так и убытки. Все зависит от состояния и динамики фондовых рынков в каждый конкретный период времени.

А вот на длительных интервалах времени, есть статистически подтвержденная средняя годовая доходность.

- Рынок акций растет в среднем на 4-6% в год.

- Облигации могут приносить 1-2%.

Примерно на представленные показатели и можно ориентироваться при принятии решений инвестирования в ETF.

ПИФ или ETF

Что лучше? Пиф или ETF?

Основная разница складывается из двух вещей.

- Комиссии. Как правило, у ПИФ расходы на управление выше. Разрыв может быть в несколько раз. А расходы для инвестора автоматически уменьшают чистую прибыль. Некоторые российские ПИФ вообще не заморачиваются. Покупает иностранные ETF, заворачивают это в собственный продукт. И продают инвесторам. Естественно с намного большей платой за управление.

- Жесткое следование стратегии. Если взять ETF и ПИФ, ориентирующиеся на индексную стратегию, то у ETF исключен человеческий фактор. Бумаги в фонд покупаются в пропорции, совпадающей с бенчмарком. Управляющие ПИФ могут позволить себе «вольности» в виде изменения стратегии, купить больше одного актива и меньше другого. В итоге это может преподнести неприятные сюрпризы инвесторам, в виде отставания от индекса в плане доходности.

Более подробно про разницу между БПИФ и ETF описано здесь.

Платят ли фонды дивиденды?

Европейская модель, предполагает полное реинвестирование дивидендов. Поступающий денежный поток увеличивает цену акций фонда.

Владельцы американских ETF, получают постоянные выплаты от дивидендов или купонов. Выплаты в основном происходят 4 раза в год (каждый квартал). Реже 2 раза в год. Есть фонды, выплачивающие дивы каждый месяц. Но их мало.

Конечно, и у европейских и американских ETF есть исключения. Некоторые американцы могут не платить дивы, а реинвестировать. Как и европейцы, выплачивать своим акционерам деньги.

Но основная масса фондов работает именно так.

Что в России?

Появившиеся в 2013 году ETF от Finex первоначально платили дивиденды. Но уже через год отказались от этой практики. И перешли на европейскую модель реинвестирования дохода.

Обращающиеся на Московской бирже ETF и БПИФ не выплачивают дивиденды.

Исключение составляет ETF RUSE от ITI Funds. Инвестирующий в индекс Московской биржи. Раз в год провайдер начисляет акционерам доход от дивидендов. Живыми деньгами.

Налогообложение ETF в России

Для фондов, обращающихся на Московской бирже, действует стандартная налоговая ставка. 13% с прибыли.

Как за счет роста стоимости, так и на получаемые дивиденды.

Для иностранных ETF, купленных через зарубежного брокера можно попасть на 30% налог.

Его можно уменьшить до 13%. Между странами, например Россией и США подписано соглашение о избежании двойного налогообложения. Для этого нужно заполнить форму W-8BEN (как это сделать писал здесь).

В результате, при получении дохода от ETF (при продаже или получении дивидендов), американский брокер автоматически удержит 10% в виде налога на прибыль. Оставшиеся 3% нужно будет заплатить в РФ. По истечении календарного года. Заполнить налоговую декларацию (рассчитывав самостоятельно сумму оставшегося к уплате налога).

Российским инвесторам, работающими с отечественными продуктами в этом плане проще. Брокер является налоговым агентом. И сам рассчитывает и удерживает 13% налог с клиента.

Льготы по ETF

Касается снова российских фондов.

При владении бумагами более 3-х лет — освобождение от налога на рост курсовой стоимости. На 3 миллиона за каждый год.

Есть возможность покупки ETF в рамках ИИС. И право претендовать на 2 вида налогового вычета (на выбор):

- возврат 13% от суммы пополнения счета;

- освобождение от налога на рост капитала.

«Иностранцы» не могут предложить нерезидентами подобные налоговые послабления.

Что лучше — покупать в долларах или рублях?

На Московской бирже одни и те же ETF торгуются в двух валютах: рубли и доллары.

Что лучше и выгоднее для инвестора?

Ответ простой — покупайте ETF в той валюте, которая у вас на руках.

Специальная конвертация валюты (например, покупка долларов за рубли) с целью купить именно долларовые ETF, чревата дополнительными издержками. Придется заплатить комиссию за покупку-продажу валюты на бирже.

Аналогично и при продаже. Когда понадобятся деньги, после продажи долларовых ETF снова придется проводить обратную конвертацию валюты. С новыми издержками.

А у многих брокеров обмен производится лотами, кратно 1 000 УЕ. В итоге у вас практически всегда будет оставаться часть средств, которые некуда будет пристроить. И они будут лежать мертвым грузом на счете.

Купили 1000 долларов за рубли. Приобрели почти на все ETF. Останется несколько долларов, которых не хватает на покупку еще одной акции фонда. Не страшно. Через время вы решите зафиксировать прибыль и продать все долларовые ETF. С первоначально вложенной тысяча капитал увеличился до $1500.

1000 можно без проблем обменять на валютной бирже. А вот что делать с оставшейся суммой?

В плане будущей доходности нет никакой разницы. Купите вы ETF в рублях или долларах.

Котировки ETF привязаны к активам (ценным бумагам). И курсу валюты. При росте доллара, будут автоматически дорожать рублевые ETF. И наоборот.

Можно ли покупать ETF на ИИС

Все фонды, обращающиеся на Московской бирже доступны для покупки на ИИС.

С небольшой оговоркой. Некоторые брокеры не дают покупать на инвестиционный счет ETF, номинированные в долларах. А вот рублевые без проблем.

Как купить ETF на ИИС в долларах?

- На валютной бирже меняем рубли на доллары. Торговля ведется кратно лотам. 1 лот = 1 000 долларов.

- Покупаем долларовые ETF.

- Некоторые брокеры предоставляют услугу покупки-продажи валюты неполными лотами. Вплоть до 1 доллара.

Плюсы и минусы

Недостатки инвестиций в ETF:

Дополнительные расходы инвестора.

Владея акциями фондов, инвестор будет постоянно нести издержки. В виде платы за управление. Особенно это будет ощутимо на длительных интервалах времени. Где по правилу сложных процентов, потери за счет комиссий будут расти экспоненциально. В виде недополученной прибыли.

Другие активы, в лице отдельных акций или облигаций, можно держать совершенно бесплатно. Годами, десятилетиями.

Ограничение потенциальной прибыли.

Например, отдельные акции могут увеличивать свои стоимость на десятки, и даже сотни процентов.

Максимум на что может рассчитывать инвестор, владеющий ETF — это среднерыночный доход. Финансовый результат складывается из совокупного движения всех бумаг, входящих в фонд.

Преимущества фондов:

Стоимость одного ETF в среднем составляет несколько тысяч рублей (1-5 тысяч). И сопоставима (и даже ниже) стоимости отдельных акций.

За небольшие деньги инвестор получает набор из несколько десятков-сотен акций компаний, входящих в ETF. За счет этого снижаются риски. Если даже одна компания становится банкротом и ее котировки падают в пол (до нуля), влияние на общую стоимость акций ETF будет минимальна. Или даже незаметна. Когда падение по одной бумаге, компенсируется ростом по остальным.

При самостоятельной покупке отдельных акций, всегда есть вероятность поставить «не на ту лошадь». И потерять значительную сумму инвестированных денег.

Например. Распределили деньги по 3-м разных компаниям. И у одной начались проблемы. Компания объявила себя банкротом. В итоге вы сразу потеряли более 30% от вложенного капитала.

Можно было бы расширить список бумаг до 10-20 (и даже до 30-40) для включения их в свой портфель. И снизить риски. Но для такого маневра нужно много денег. В дальнейшем управлять таким количеством бумаг будет труднее.

В этом случае идеальным решением будет покупка ETF.

Отсутствие требований к знаниям и опыту инвестора.

Правильный подход к выбору отдельных ценных бумаг требует от инвестора знания хотя бы основ фундаментального анализа. Какие акции выбрать? Почему? Сколько бумаг включить в портфель?

Покупка ETF решает все эти проблемы. Вы инвестируете сразу в весь рынок, покупкой всего одной акции.

Сколько времени нужно чтобы составить грамотный инвестиционный портфель?

Провести анализ среди акций. Выбрать лучшие. Периодически отслеживать состояние каждой компании. По необходимости что-то добавлять, убирать.

Если вы уже разбираетесь как это делать. Иначе придется потратить много времени на получение знаний.

ETF позволяют уйти от рутины и сэкономить кучу времени.

Буквально за несколько минут можно составить неплохой портфель из фондов на разные страны и активы.

А для поддержания портфеля в актуальном состоянии тратить пару часов . в год.

Вкладывая деньги в ETF, вы будете получать доход, на уровне роста всего фондового рынка (индекса).

Но в тоже время, по статистике, большинство активных инвесторов, профессиональных управляющих проигрывают в плане доходности даже этому среднему результату.

И получается, долгосрочные инвесторы, владеющие акциями ETF (речь идет именно об индексных фондах), даже получая средний результат, будет иметь доходность выше, чем большинство инвесторов.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник