Как на облигациях можно заработать больше, чем купонный доход

Многие воспринимают рынок облигаций как альтернативу банковскому депозиту. Отчасти они правы, однако рынок облигаций дает намного бóльшие возможности, с помощью которых можно активно управлять портфелем и заметно обгонять рынок.

Наша защитная стратегия на облигациях с начала года заработала уже 15%, а в её арсенале находятся только облигации и один ETF. Именно активное управление портфелем позволило извлечь максимальную выгоду в это нелегкое кризисное время.

В этой статье мы расскажем секреты управления облигационным портфелем, с помощью которых нам удается обгонять рынок облигаций не первый год подряд.

Основной вид заработка на рынке облигаций можно разделить на 2 стратегии: пассивная и активная.

- В пассивной стратегии управляющий выбирает кредитное качество облигаций, которое для него приемлемо, а потом подбирает среднюю длину облигаций (например, 5 лет), которые он будет покупать (формирует целевую дюрацию) и далее может долгое время не ротировать бумаги в портфеле. Например, в случае цикла снижения ключевой ставки, можно сделать акцент на самые длинные (по сроку погашения) бумаги и несколько лет не заглядывать в портфель. Купоны будут капать на брокерский счет, а основной заработок будет формироваться за счёт роста тела облигации на фоне снижения процентных ставок.

- Активная же стратегия предполагает постоянный поиск недооценённых облигаций с более широким спредом к ОФЗ, нежели среднеисторическое значение. При покупке таких облигаций делается ставка на возврат к среднему значению спреда в ближайшей перспективе.

Также к активному управлению можно отнести участие в первичных размещениях, ставку на улучшение кредитного качества и ставку на валютную часть портфеля:

- При первичном размещении часто облигации продаются с премией по доходности к рынку, поэтому купив облигацию на размещении, ее можно перепродать по более высокой цене уже на вторичном рынке.

- Также в зависимости от макро ситуации, имеет смысл наращивать валютную часть портфеля, когда рубль становится неоправданно крепким. Это позволит перестраховать себя от снижения рынка и заработать на росте валюты.

- Можно делать ставку на улучшение кредитного качества. Если понимать долгосрочные процессы в отрасли и видеть заранее рост цен на товары, то можно покупать корпоративные облигации с широким спредом к ОФЗ (что отражает повышенный риск отдельной облигации) и ждать его сужения до тех пор, когда рейтинговые агентства начнут повышать кредитный рейтинг компании.

Теперь поговорим более подробно о каждом методе.

- Подбор дюрации. Дюрация – это средняя срочность потока платежей по облигации. Простыми словами, дюрация показывает, за какое время окупятся инвестиции в облигацию. Дюрация является мерой чувствительности цены к колебаниям процентных ставок. Чем выше дюрация, тем волатильнее облигация, и наоборот.

Простой пример: дюрация вашей облигации = 3.0, если Эльвира Набиуллина снижает ставки на 0.5%, то она дорожает на 1.5%.

- Покупка облигации с целью уменьшения кредитного спреда. Кредитный спред – премия, которую несут корпоративные облигации к доходности ОФЗ. Чем выше долговая нагрузка, тем более высокую премию (кредитный спред) требует инвестор для корпоративных бумаг.

Сокращение спреда доходности (т.е. допустим ваша облигация торговалась с доходностью ОФЗ+1.5%, а стала торговаться по ОФЗ+1.0%) работает также как снижение ставок, т.е. если облигация с доходностью 7.9% стала торговаться с доходностью 7.4% к погашению и у нее дюрация 3.0, то она подорожает на 1.5%.

Откуда берется доход?

Таким образом получается, что вы при ставках 7% годовых можете ждать 1.5% доходности целый квартал, владея бумагой, или при правильном выборе облигации получить за пару недель 1.5% на их переоценке вверх. Если вам это удалось, вы получите 7% годовых + 1.5% за счет грамотной покупки = 8.5% за год.

Последовательно находя возможности, грамотный инвестор в облигации может получать доходность не 6.5-7%, а на 1.5-4% выше и не за счет инвестиций в какие-то высокорискованные облигации, а просто за счет поиска недооцененных бумаг.

- Валютная часть портфеля. Глобальный девальвационный тренд в рубле наблюдается многие годы, поэтому своевременная подстраховка в виде приобретения валюты бывает очень даже кстати. Базовыми инструментами являются еврооблигации и ETF на еврооблигации российских эмитентов (FXRU). Оба актива выигрывают в валютной переоценке при падении рубля.

Рис. 1. График USDRUB (синий) и график индекса ОФЗ (RGBI, красный)

Как вы видите, когда рубль падает то, чаще всего, облигации снижаются. Таким образом, если у вас в портфеле будет валютная часть, она подстрахует ваши вложения и позже, продав валюту с прибылью и купив облигации подешевле, вы сделает грамотный ход!

4. Ставка на кредитное качество. Операция очень похожа на пункт 2 (покупку облигации с целью уменьшения спреда), однако есть принципиальные отличия. Если во втором пункте отклонения могут быть вызваны краткосрочным временным лагом, то ставка на кредитное качество – это игра в долгую, где делается основной прогноз на развитие бизнеса компании, а не просто ожидание сужения кредитного спреда. К примеру, рост цен на коксующийся уголь за несколько лет позволил Евразу нарастить показатель EBITDA и снизить долговую нагрузку netDebt/EBITDA с 3.5х снизилась до 1.5х, что позитивно отразилось на его кредитном качестве и повлекло рост облигаций.

Как вы могли убедиться, суждение о том, что облигации — это только аналог банковского депозита, является огромным упрощением. Напротив, при грамотном управлении долговой рынок дает массу возможностей частным инвесторам для активного управления своим портфелем. За последние 2.5 года наши стратегии на рынке облигаций это открыто доказывают.

Если вас заинтересовала данная тема, то более подробно узнать о том, как грамотно управлять облигационным портфелем вы можете из курса «Облигации – что это и как на них заработать?»

Пишите ваши вопросы по облигациям в комментариях, и мы подарим бесплатный доступ на курс за самый крутой вопрос!

Источник

Как повысить доходность ваших облигаций?

Автор: Алексей Мартынов · Опубликовано 10.02.2021 · Обновлено 10.02.2021

Ввод налога на все облигации с 2021 года довольно сильно снизит доходность, которую теперь будут получать инвесторы. Однако, есть небольшой лайфхак, с помощью которого можно повысить доходность ваших облигаций. Однажды, я уже упоминал его в одной из своих старых статей. А с учетом введения тотального налога на все облигации, этот лайфхак стал еще более актуальным.

Напомню, что раньше некоторые категории облигаций имели льготный режим налогообложения. Так например,купон по ОФЗ и муниципальным облигаиям не облагался НДФЛ. А купон по корпоративным облигациям (выпущенным с 2017 года), не облагался налогом, если процентная ставка купона не превышала ключевую ставку на определенную величину. Но с 2021 года эти льготы действовать перестали.

Теперь купонный доход по всем облигациям без исключения облагается НДФЛ. А значит чистая доходность облигаций снизится. В предыдущей статье я на примере показал, что доходность может снизиться на целых 1,5%. Весьма ощутимая потеря. Но есть способ немного увеличить свою доходность от облигаций.

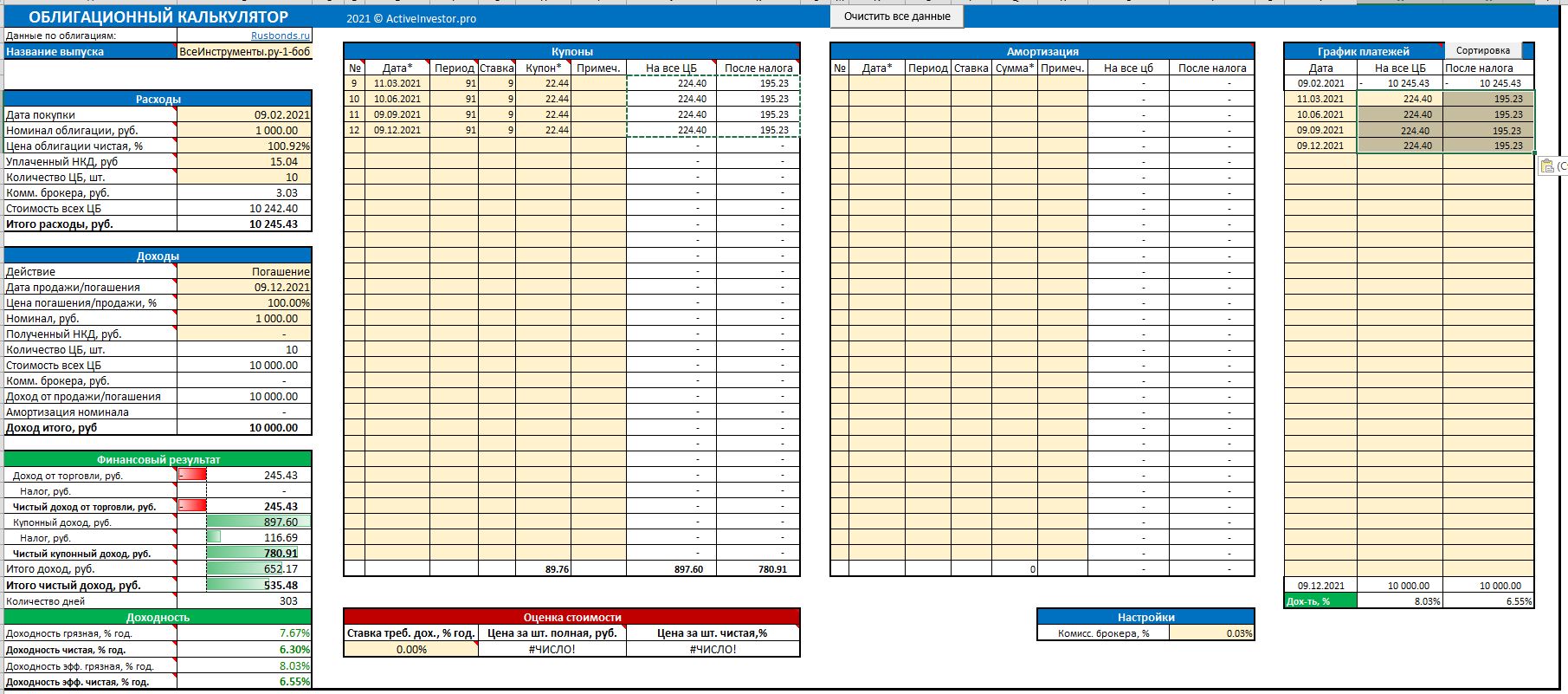

Для примера возьмем облигацию ВсеИнструменты.ру-1-боб. У нее высокий купонный доход 9% и на ее примере будет хорошо виден эффект. Для расчета доходности воспользуемся облигационным калькулятором. Сначала рассчитаем доходность, если держать облигацию до погашения. При покупке 10 облигаций в таком случае мы заплатим 116,69 рублей НДФЛ с купона. Чистая доходность после налогообложения составит 6,3%.

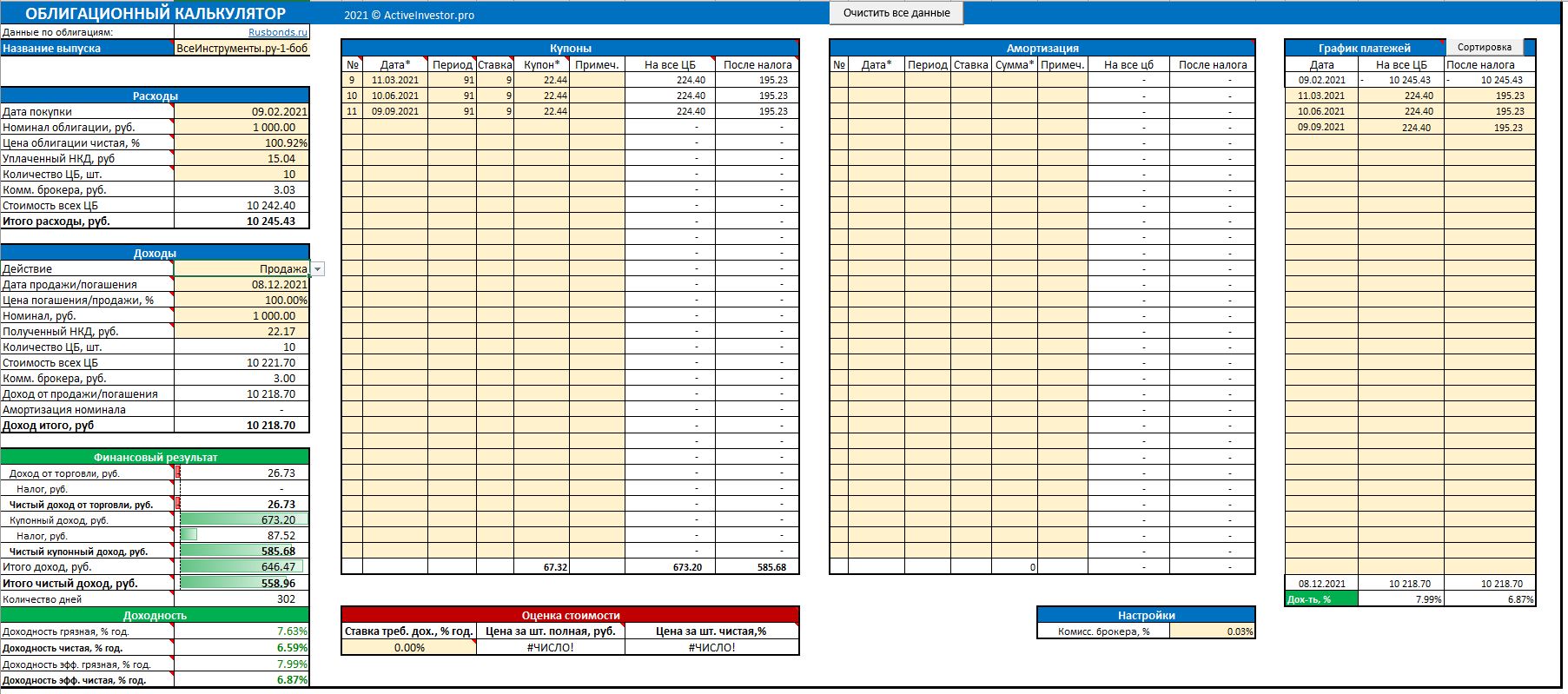

Теперь представим, что мы продаем облигацию в день перед ее погашением по цене 100%. В этом случае мы не получим последний купон. Но покупатель нам заплатит почти всю величину последнего купона в виде НКД (накопленный купонный доход). Особенностью налогообложения является то, что полученный НКД идет в расчет финансового результата от торговли и прибавляется к сумме продажи самой облигации.

В этом случае мы заплатим 87,52 рубля НДФЛ за купонный доход. А чистая доходность вырастет до 6,59%, что на 0,3% больше варианта с погашением.

Почему так происходит? Дело в том, что, когда мы покупаем облигацию, мы уплачиваем часть купона в виде УНКД. А потом еще платим НДФЛ с этого купона. То есть часть купона мы отдали продавцу облигации, а налог платим со всего купона.

Но даже этот результат еще можно улучшить. Для этого нам нужно было купить облигацию не сейчас, когда по ней накопился достаточный НКД, а сразу после выплаты купона, когда НКД равен нулю. В таком случае чистая доходность составила бы 6,9%.

Таким образом, после введения новых правил есть два способа, как повысить доходность ваших облигаций. Первый — продавать облигацию ближе к погашению/концу купонного периода. Второй — покупать облигацию сразу после выплаты купона, чтобы не платить НКД.

Разумеется, у этого способа есть и недостатки. Не факт, что у вас в самый последний день захотят покупать облигацию, которая на следующий день погасится. Поэтому, скорее всего, вам придется ее продавать хотя бы за неделю до погашения. Другой недостаток — этот способ работает только на налогооблагаемых счетах. На счетах без налогообложения (ИИС тип Б) он будет бесполезен.

Источник

Можно ли заработать 10% в год на облигациях?

Можно ли вывести облигации на постоянный денежный поток — за счет купонного дохода — с доходностью до 10% в год? Неважно, какие облигации: корпоративные, государственные или и те и другие вместе. И как ЦБ может повлиять на доходность облигаций?

Облигации — полезный финансовый инструмент. Их доходность определена заранее и обычно выше, чем у вкладов. Сейчас средняя ставка по депозитам в надежном банке немного меньше 7,75%. На облигациях можно заработать и 10%, и даже больше. Но нужно помнить, что чем больше доходность, тем выше риск потерять деньги.

По каким облигациям можно получить 10%

Посмотрим, как доходность облигации зависит от надежности эмитента. Будем считать, что после покупки бумаги удерживаются до погашения. Чтобы доходность была постоянной на весь срок действия, величина купона должна быть зафиксирована заранее. Будем искать облигации с текущей доходностью к погашению выше 10%.

Начнем с государственных облигаций — самых надежных. Сейчас наибольшая доходность у ОФЗ 26225 с погашением в 2034 году — 8,4%. Не 10%, но и риск потерять деньги минимален.

Облигации выпускает не только Министерство финансов РФ, но и его региональные подразделения. Такие облигации формально чуть менее надежны, чем ОФЗ, поэтому их доходность выше, но ненамного. Доходность к погашению большинства выпусков составляет от 8 до 10%. Мне удалось найти только два примера с доходностью выше: «Мордовия 34002» и «Хакасия 35005». Эти регионы имеют много долгов: у Хакасии — 90% от доходов, а у Мордовии — 230%. Даже если считать, что государство не допустит их дефолта, надолго вложиться не получится: погашение обеих облигаций в октябре 2020 года.

Корпоративных облигаций гораздо больше, чем государственных. На них можно заработать даже 15% годовых. Но и риск банкротства компании выше, чем у государства. Чтобы было проще выбрать надежного эмитента, можно использовать кредитные рейтинги.

Существуют рейтинговые агентства, которые оценивают риск банкротства эмитентов. Они присваивают кредитный рейтинг, который показывает, насколько рискованно давать в долг компании или государству. Известные международные агентства: Standard & Poor’s, Moody’s и FitchRatings, российские: АКРА и «Эксперт РА». Используя их данные, можно быстро оценить платежеспособность эмитента. Например, кредитный рейтинг компании «Окей» — ruA−, а «Обуви России» — ruBBB+. Значит, первый с большей вероятностью сможет платить по долгам.

Кредитный рейтинг есть не у всех компаний. Это не значит обязательно, что эмитент ненадежный, но требует времени на самостоятельную оценку его финансового положения. Если нет желания этим заниматься, лучше сделать выбор в пользу компании с известным рейтингом.

Как пример облигации с требуемой доходностью и неплохим кредитным рейтингом — ФПК Гарант-Инвест-001Р-05.

О чем еще важно помнить при покупке облигаций

Доходность к погашению подразумевает, что вы не продадите бумаги раньше даты погашения. У бумаг с устраивающей вас доходностью может быть очень далекая дата погашения — 5 или 10 лет. Если вы продадите бумаги до погашения, не факт, что реальная доходность получится на ожидаемом уровне.

Эффективная доходность к погашению учитывает реинвестирование. На практике это значит, что заявленной доходности получится достичь, если на все полученные купоны тут же покупать облигации с такой же доходностью. И если тело облигации постепенно амортизируется, вырученные деньги также нужно реинвестировать. В реальности это не всегда может получиться: к моменту выплаты купонов или амортизации бумаг с нужной доходностью может просто не оказаться в продаже.

В доходности не учтены комиссии брокера. Их нереально учесть, потому что у каждого брокера свои условия. Особенно важно помнить об этом при покупке бумаг с коротким сроком — комиссия может ощутимо повлиять на реальную доходность. Также, если вы рассчитываете держать облигации до оферты, а не до погашения, важно помнить, что за выставление оферты брокеры могут брать дополнительную комиссию.

Как ЦБ может повлиять на доходность облигаций

Центральный банк России устанавливает ключевую ставку: она определяет, под какой процент коммерческие банки могут получить деньги в кредит. Доходность облигаций напрямую зависит от ключевой ставки. Выше ставка ЦБ — выше доходность облигаций, и наоборот.

После того как вы купили облигации, ЦБ может повысить ставку. Инвесторы захотят скидку, и стоимость бумаг на бирже понизится — они могут торговаться дешевле номинала. Чтобы не получить убыток при продаже, можно держать облигации до погашения. В конце срока действия эмитент погасит их по номиналу, и вы получите ожидаемую доходность.

Если ЦБ понизит ставку, произойдет обратное: облигации подорожают, а их доходность понизится. В этот момент можно продать их и получить дополнительную доходность. Но нужно помнить, что вложить полученную прибыль в облигации с такой же высокой доходностью станет сложнее. Если текущий доход вас устраивает, лучше просто держать бумаги до погашения.

Выше я писал, что гособлигаций с доходностью 10% нет. Дело в том, что доходность ОФЗ обычно ненамного отличается от ключевой ставки. Сейчас ставка ЦБ составляет 7,75%. Если она вырастет, например, до 10%, будет легко найти облигации с такой доходностью, даже ОФЗ. С другой стороны, это будет означать повышенную инфляцию и пониженную реальную доходность вложений.

Помните о рисках

Сейчас 10% можно получить по облигациям компаний с кредитным рейтингом BBB+ и выше. У таких эмитентов достаточно высокая платежеспособность — значит, и дефолт менее вероятен. И все же риски вложений в корпоративные облигации выше, чем в ОФЗ или в региональные. Чтобы снизить вероятность потери денег при банкротстве эмитента, можно использовать несколько правил.

Не гнаться за доходностью. Чем надежнее компания, тем проще ей получить заем по низкой ставке и не выпускать облигации с большим купоном. Поэтому в большинстве случаев работает закономерность: чем ниже доходность облигаций, тем надежнее компания. Если для достижения финансовых целей вам достаточно 10%, сначала стоит посмотреть на облигации именно с такой доходностью.

Покупать облигации разных эмитентов вместо одного. Диверсификация вложений помогает не потерять всё при банкротстве конкретной компании. Для этого необязательно выбирать всех эмитентов самостоятельно — можно вложиться в ETF. Подробнее о том, как это работает, можно почитать в нашей статье.

Посмотреть, сколько денег у компании. Каждый эмитент раз в квартал рассказывает о своих финансах. Сколько зарабатывает и тратит, сколько на счете своих денег и заемных и так далее. Чтобы оценить компанию, прочитайте ее финансовую отчетность. Если прибыль в ней покрывает платежи по процентам, а долгов меньше, чем собственного капитала, у эмитента вряд ли возникнут проблемы с платежами.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Источник