- Риск и доходность финансовых активов

- Тест. Что такое банк и чем он может быть полезен. Какие бывают банковские вклады и каковы их условия.

- Список вопросов теста

- Есть ли связь между риском и доходностью?

- Доходность и риск — две ключевые характеристики инвестиций.

- Доходность — мотивация к инвестированию

- Риск — то, что мешает инвестору спать спокойно

- Имеют ли риск и доходность однозначную взаимосвязь?

Риск и доходность финансовых активов

Риск и доходность рассматриваются в финансовом менеджменте как две взаимосвязанные категории. Риск – вероятность возникновения убытков или недополучения доходов по сравнению с прогнозом. Рискованность актива характеризуется степенью доходности, Которая может быть получена благодаря владению данным активом.

Доход по активам состоит из двух частей: дивидендов и дохода от изменения стоимости актива.

Доход, исчисляемый в процентах к первоначальной стоимости актива называется доходностью или нормой прибыли. Т. к. риск является вероятностной оценкой, то он может быть охарактеризован как показатель, измеряющий вариабельность дохода или доходности с помощью коэффициентов:

· среднее квадратическое отклонение;

Оценивать риск конкретного актива можно двояко: изолированно от других активов или считать его частью портфеля.

При оценке портфеля используются показатели доходности портфеля – линейная функция показателей доходности, входящих в него активов и рассчитывается по средневзвешенной арифметической, а риск портфеля – это вариация его доходности.

Риск портфеля зависит от количества активов, структуры портфеля, рисковости его составляющих и динамики его доходности.

Общий риск портфеля состоит из двух частей: диверсифицирующий (несистематический), т. е. может быть элиминирован (сглажен) за счет диверсификации; не диверсифицированный (рыночный).

Обычно инвесторы работают не с отдельными активами, а с некоторым набором активов – инвестиционным портфелем (портфелем ценных бумаг). Объединение акций в портфель приводит к снижению риска, поскольку цены различных акций изменяются неодинаково и потери по одним акциям могут компенсироваться получением дохода по другим.

Риск (доходность) портфеля ценных бумаг – это средневзвешенный показатель из всех показателей ожидаемой доходности отдельных ценным бумаг, входящих в данный портфель:

Xi – доля портфеля, инвестируемая в i актив; Ri – ожидаемая доходность i актива; N – число активов в портфеле.

Мерой риска портфеля Может служить показатель среднеквадратического отклонения (СКО) распределения доходности, совпадающий с СКО доходности отдельного актива.

По мере увеличения числа акций в портфеле его риск будет уменьшаться, но не станет равным нулю. Изменяя состав и структуру портфеля финансовых активов, можно изменять его ожидаемую доходность и риск. Все портфели, которые при этом можно сформировать, образуют множество допустимых портфелей. Инвестора при этом интересуют только эффективные портфели, т. е. портфели обеспечивающие максимальную ожидаемую доходность при данном уровне риска или минимальный уровень риска для данной ожидаемой доходности.

Существует «портфельная теория», т. е. теория финансовых инвестиций, в рамках которой с помощью статистических методов осуществляется выгодное распределение риска портфеля ценных бумаг и оценка прибыли.

Эта теория состоит из четырех основных элементов: оценка активов; инвестиционные решения; оптимизация портфеля; оценка результатов.

В портфельной теории, в частности разрабатывают модель увязки систематического риска и доходности ценных бумаг (модель CAPM). Модель имеет вид:

Pe = Pf + ( * (Pm – Pf))

Pe – ожидаемая доходность акции данной компании

Pf – доходность безрисковых ценных бумаг

Pm – доходность в среднем на РЦБ в текущем периоде.

– бета-коэффициент, определяющий уровень системного риска (каждый вид ценной бумаги имеет собственный бета-коэффициент, представляющий индивидуальную доходность данного актива по отношению к доходности РЦБ в целом).

Увеличение бета-коэффициента в динамике означает, что вложения в ценные бумаги становятся более рискованными и, наоборот (в конкретной компании).

Метод CAPM означает, что премия за риск вложения в ценные бумаги данного предприятия прямо пропорциональна рыночной премии за риск.

Ожидаемая доходность, т. е. доходность, вычисленная по ожидаемым значениям текущего дохода и будущей стоимости, является важнейшим ориентиром в принятии решения об инвестировании. Ожидаемая доходность  определяется по формуле:

определяется по формуле:

Где Ki – норма дохода при i-состоянии рынка, Pi – вероятность наступления i-го состояния рынка, N – число вероятных результатов.

Инвестор стремится вложить средства в наиболее доходные активы, но неопределенность будущего значения доходности требует учета риска, связанного с инвестированием данного вида ценных бумаг. Измерение риска основано на построении вероятного распределения значения доходности и исчислении стандартного отклонения от средней доходности.

Стандартное отклонение  является мерой риска.

является мерой риска.

Современный подход к инвестированию ценных бумаг предусматривает оптимизацию процесса, т. е. наиболее выгодное размещение каптала с учетом оптимального соотношения доходности и риска.

Источник

Тест. Что такое банк и чем он может быть полезен. Какие бывают банковские вклады и каковы их условия.

![]()

Список вопросов теста

Вопрос 1

Как связаны между собой доходность финансового актива и его риск?

Варианты ответов

- высокий уровень доходности, как правило, сопровождается высоким уровнем риска

- низкий уровень доходности, как правило, сопровождается высоким уровнем риска

- риск и доходность, как правило, никак не связаны между собой

Вопрос 2

Укажите наименее рискованный финансовый актив из представленнога списка.

Варианты ответов

- вклад в банке

- ценная бумага

- золотой слиток

- квартира

Вопрос 3

Какая сумма вклада гарантируется государством?

Варианты ответов

- 700 тыс. руб.

- 1 млн руб.

- 1 млн 400 тыс. руб.

- 2 млн руб.

Вопрос 4

Какая организация ответственна за страхование вкладов населения?

Варианты ответов

- Центральный банк Российской Федерации

- коммерческий банк

- Агентство по страхованию вкладов

- Роспотребнадзор

Вопрос 5

Каким из нижеперечисленных видов сбережений можно рисковать на рынке ценных бумаг?

Варианты ответов

- сбережения на случай наступления непредвиденных ситуации

- сбережения для покупки квартиры

- сбережения, остающиеся после реализации всех основных целей и осуществления первоочередных расходов

Вопрос 6

Коммерческие банки не могут оказывать банковские услуги, если:

Варианты ответов

- у них нет лицензии на осуществление банковских операций

- они не принимают деньги во вклады

- они не выдают кредиты

- они устанавливают слишком высокие процентные ставки по кредитам

Вопрос 7

Если банк принимает денежные средства при отсутствии у него лицензии на право привлечения денежных средств физических лиц во вклады, то такая операция:

Варианты ответов

- допустима, но проценты по вкладу будут ниже, чем в других банках

- допустима, но проценты по вкладу будут выше, чем в других банках

- допустима, но проценты по вкладу будут на том же уровне, что и в других банках

- недопустима

Вопрос 8

Центральный банк оказывает услуги:

Варианты ответов

- гражданам

- организациям

- коммерческим банкам

- всем перечисленным субъектам

Вопрос 9

Выберите верное утверждение:

Варианты ответов

- процент по вкладам всегда выше процента по кредитам

- как правило, вкладчики платят банку проценты за хранение своих средств

- Центральный банк может выдать кредит коммерческому банку

- кредитор — это тот, кто взял в долг и платит проценты по кредиту

Вопрос 10

Какую из перечисленных операций не может совершить коммерческий банк:

Варианты ответов

- выдача кредита на приобретение бытовой техники

- покупка и продажа иностранной валюты

- покупка и продажа бытовой техники

- оплата коммунальных услуг

Вопрос 11

Расставьте финансовые активы по степени убывания ликвидности.

Варианты ответов

- наличные деньги

- банковский депозит

- золотые украшения

- автомобиль

- квартира

Вопрос 12

Универсальная лицензия на осуществление банковский операций со средствами в рублях и иностранной валюте (с правом привлечения во вклады денежных средств физических лиц), а также на привлечение во вклады и размещение драгоценных металлов даёт коммерческому банку право осуществлять все виды банковских операций. Её наличие свидетельствует о том, что банк в течение продолжительного времени работает на рынке и успешно проходит проверку своей деятельности Центральным банком. Проверьте наличие таких лицензий у следующих коммерческих банков:

Источник

Есть ли связь между риском и доходностью?

Автор: Алексей Мартынов · Опубликовано 17.12.2014 · Обновлено 20.06.2015

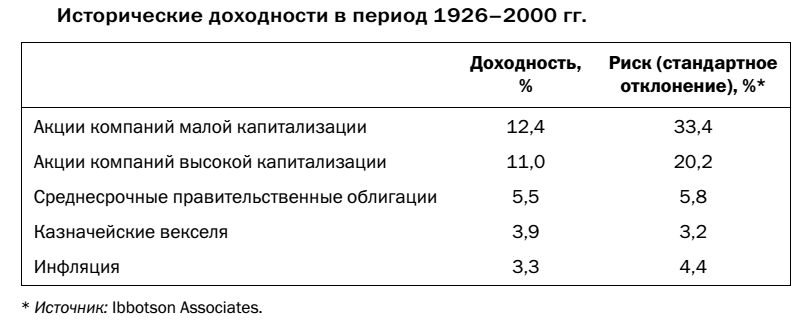

Считается, что чем больше риск финансового актива, тем больше его доходность. И это подтверждается цифрами. Как видно из таблицы ниже американские акции малой капитализации с 1926 по 2000 год были самыми доходными. Средняя годовая доходность акций была равна 12,4%, и значительно превосходила среднюю доходность облигаций и казначейских векселей. Однако эти акции имели более высокое стандартное отклонение по сравнению с облигациями и казначейскими векселями, что означает больший риск.

Вот как это выглядит на диаграмме.

Из этой диаграммы видно, что чем больше риск, тем больше доходность. Что в принципе логично, если рыночный риск измеряется волатильностью, то есть степенью колебаний цены, то самый волатильный актив будет и самым доходным. Отсюда считается, что доходность напрямую связана с риском, чем больше риск, тем больше доходность финансового актива. Однако это еще не означает, что, беря на себя повышенный риск, вы получите высокую доходность. На самом деле высокий риск сам по себе никак не гарантирует высокий доход.

Вот что пишет в своей книге «Разумный Инвестор» Бенджамин Грэхем по этому поводу:

Старый проверенный принцип гласит: тот, кто не желает рисковать, должен довольствоваться относительно низким уровнем доходности вложенных средств. Именно из этого исходит основная идея инвестиционной деятельности: уровень доходности, к которому стремится инвестор, находится в определенной зависимости от степени риска, который он готов нести. Но мы считаем иначе. Уровень доходности, которого хочет достичь инвестор, должен зависеть от величины умственных усилий, которые он хочет и может приложить для выполнения своих задач.

Минимальную доходность получает пассивный инвестор, который заинтересован в безопасности вложенного капитала и, к тому же, не хочет заниматься требующими усилий и времени операциями на фондовом рынке. Максимальная доходность будет получена внимательным и предприимчивым инвестором, который использует для этого максимум разума и имеющихся у него навыков. Еще в 1965 году был сформулирован такой постулат: «В действительности, во многих случаях реальный риск, связанный с приобретением «выгодных (недооцененных.—Примеч.ред.) акций», который предполагает возможность получения большой прибыли, может быть ниже, чем риск, связанный с приобретением обычных облигаций с доходностью около 4,5%».

В этом правиле оказалось больше правды, чем мы сами предполагали, поскольку на протяжении следующих лет даже самые лучшие долгосрочные облигации потеряли существенную долю своей рыночной стоимости в связи с ростом процентных ставок.

Таким образом риск и доходность не всегда связаны друг с другом. Практика показывает, что даже низкодоходные активы могут нести в себе риск больше, чем высокодоходные. Для активного инвестора степень риска в большей степени зависит от его компетентности, темперамента и тщательности анализа. Если анализ компании был проведен недостаточно тщательно, то возрастает риск сделать ошибку. Нетерпеливый и эмоциональный инвестор так же рискует больше, так как подвержен панике и эмоциям, что может заставить его продать свои ценные бумаги в неблагоприятное время.

Источник

Доходность и риск — две ключевые характеристики инвестиций.

Любой современный учебник по инвестициям расскажет вам о том, что у инвестиций есть две основные (ключевые) характеристики — доходность и риск. Однако в большинстве книг и учебных материалов риск представлен, как какое-то абстрактное понятие и линейно связан с доходностью. Чем выше доходность, тем выше риск — так говорит современная финансовая теория. Сегодня я хотел бы рассмотреть подробнее два этих понятия с точки зрения практики и определить «правильное» отношение к риску в инвестициях.

Доходность — мотивация к инвестированию

Что движет большинством людей, приходящих в инвестиции?

Желание приумножить свой капитал, обеспечить себе определенный пассивный доход, покрывающий потребности или достигнуть целей, требующих финансирования.

Исполнение всех этих желаний человека на первый взгляд зависит лишь от одного заветного числа — доходности .

Иногда 20% годовых для достижения цели недостаточно, а 30% уже вполне. Неужели в таком случае надо просто найти инструменты, предлагающие доходность выше?

Криптовалютные фонды обещают 6000% в год, микрофинансовые организации — 20-30%, а банки — 6-7%. Доходность вложений в акции/облигации и различные стратегии в рекламных материалах брокеров порой просто поражает воображение, как своими значениями, так и их разбросом. Осторожный инвестор выбирает банки, жадный и склонный к риску криптовалюты и прочие инструменты сомнительной инвестиционной привлекательности.

Для любой инвестиции доходность вложения за период можно определить по следующей формуле:

При этом инвестиционные инструменты можно разделить на две категории:

1) Инструменты с фиксированной доходностью — доходность по которым определена в момент инвестирования. При этом доходность должна быть гарантирована стороной, получающей деньги, условиями договора и единственной причиной изменения доходности может быть неплатежеспособность этой стороны. Наиболее распространенные примеры таких инструментов — депозиты, облигации, займы.

2) Прочие инструменты — доходность по которым зависит от одного или ряда различных факторов. Так, к примеру, доходность вложений в акции зависит от огромного количества факторов, часть из которых являются субъективными (эмоциональные реакции биржевых игроков и другие поведенческие факторы). Основным видом таких инструментов являются акции.

Доходности могут также различаться следующим образом:

- В рублях или иной валюте. Правильно рассчитывать доходность в той валюте, в которой осуществлялась инвестиция. При этом, в случае необходимости сравнения доходности инвестиций в различной валюте, доходности необходимо привести в одну валюту, используя соответствующие валютные курсы. Сравнивать доходности по вкладам в рублях и долларах в лоб некорректно;

- Номинальная и реальная. Для того чтобы оценить реальную доходность инвестиций — увеличение благосостояния за период — необходимо из рассчитанной (обещанной) доходности вычесть инфляцию (инфляционные ожидания).

- Чистая и грязная. Как правило, рекламные материалы акцентируют внимание инвестора на доходности до вычета различных комиссий и сервисных сборов. Для корректного сравнения различных инструментов необходимо сравнивать их доходности за вычетом соответствующих комиссий и сборов.

Итак, для корректного сравнения доходности должны быть чистыми, в одной валюте, а также быть одновременно либо номинальными, либо реальными.

Отсутствие реальной доходности означает отсутствие увеличения благосостояния.

Теперь перейдем к другой характеристике неразрывно связанной с доходностью — риску.

Риск — то, что мешает инвестору спать спокойно

Если касаемо доходности в основном все понятно, то вот о рисках инвестиций большинство людей имеет очень смутное представление. А между тем риск является неотъемлемой частью инвестиции. Когда разумный инвестор рассматривает очередную идею, то первое о чем он задумывается не доходность, а именно риск.

Основным риском инвестиций является риск частичной или полной потери вложенного капитала .

Для оценки рисков инвестирования существует целый ряд показателей, однако во многих случаях измерить риск инвестирования в определенный инструмент, а тем более сравнить его с риском вложений в другой инструмент не представляется возможным.

К примеру, для оценки риска вложений денег в МФО, обещающие своим инвесторам 20% годовых, необходимо иметь информацию о кредитоспособности заёмщиков этой организации, а она вкладчикам не предоставляется. Таким образом, оценить риски вложения в МФО просто не представляется возможным.

Общее правило: в случае отсутствия оценки риска (понимания вероятности потери капитала) следует отказаться от инвестиций в данный инструмент.

Кто понимает риск «инвестирования» в криптовалюту? — Никто. Его просто нельзя измерить.

Именно поэтому в качестве основных инструментов частному инвестору стоит использовать депозиты, акции и облигации. О рисках инвестирования в данные инструменты я писал ранее в этой статье .

Имеют ли риск и доходность однозначную взаимосвязь?

В мире, где все инвесторы правильно оценивают риски инвестирования в различные инструменты, и стоимость данных инструментов изменяется только лишь под влиянием разумного распределения средств, а не одномоментных и зачастую эмоциональных решений риск и доходность имели бы однозначную взаимосвязь.

Однако, люди, включая крупных бизнесменов и портфельных управляющих, склонны к принятию эмоциональных решений, а иногда просто способны раскачать рынок своим рациональным решением, что создает эмоциональную реакцию у других участников. Именно поэтому риск и доходность, хотя и часто связаны, но не во всех случаях имеют прямую взаимосвязь.

В последние годы большую популярность получила поведенческая экономика , которая призвана объяснить возникновение таких несбалансированных ситуаций и эмоциональных реакций. Поведенческая экономика описывает не, то, как люди должны бы были поступать, будучи рациональными, а то как они поступают в реальной жизни.

В следующей статье я расскажу об основных предубеждениях (biases), которые приводят к появлению на рынке уникальных возможностей и о том как с ними стоит бороться или научиться принимать, понимать и извлечь из них пользу.

Источник